Категория: Бланки/Образцы

Да, аннулирование справок 2-НДФЛ возможно. Для этого нужно обратиться в налоговый орган с письмом в свободной форме (письмо ФНС России от 29.01.13 № ЕД-4-3/1224 ). В письме необходимо указать: Ваш ИНН/КПП; основания, по которым представленные ранее справки подлежат аннулированию; наименование файла, содержащего сведения о доходах физических лиц, подлежащие аннулированию; количество подлежащих аннулированию сведений о доходах физических лиц в файле; дату передачи файла; Ф.И.О. ИНН (при наличии), дату рождения физического лица, сведения о доходах которого подлежат аннулированию; номера и даты справок о доходах физических лиц, подлежащие аннулированию.

Из рекомендации

Сергея Разгулина. действительного государственного советника РФ 3-го класса

Как составлять справку по форме 2-НДФЛ

Если после сдачи справки в налоговую инспекцию налог был пересчитан, составьте новую справку по форме 2-НДФЛ. При ее оформлении в полях «№ __» и «от __» укажите номер ранее представленной справки и новую дату составления. Уточненную справку составляйте по форме, действовавшей в том периоде, за который вносятся уточнения. Это следует из положений пункта 5 Порядка, утвержденного приказом ФНС России от 16 сентября 2011 г. № ММВ-7-3/576. и письма ФНС России от 24 февраля 2011 г. № КЕ-4-3/2975 .

Составлять уточненные справки 2-НДФЛ в отношении сотрудников, которые по итогам налогового периода приобрели статус резидента, не требуется. В таких случаях перерасчет НДФЛ и возврат излишне удержанных сумм осуществляет не налоговый агент, а налоговые инспекции на основании деклараций по форме 3-НДФЛ (п. 1.1 ст. 231 НК РФ ). Об этом сказано в письме Минфина России от 29 ноября 2012 г. № 03-04-06/6-335 .

Из статьи журнала « Учет.Налоги.Право», №9, 3-9 марта 2015

Готовые решения для составления идеальных справок 2-НДФЛ

Ольга Сергеева, эксперт «УНП»

Не позднее 1 апреля компаниям предстоит сдать сведения о доходах сотрудников за 2014 год. Как избежать ошибок в справке, пояснить расхождения и при необходимости уточнить сведения — в главной теме номера

Срок: не позднее 1 апреля.

Способ сдачи: если компания отправляет в инспекцию головного офиса или подразделения не больше 10 справок, их можно направить на бумаге. Если справок больше, надо сдать их электронно (через интернет или на флешке, диске и т. п.).

Из-за ошибок в реквизитах справки инспекция может отказать в приеме 2-НДФЛ. Поэтому перед отправкой сведений стоит проверить графы и строки справок, в которых чаще всего бывает путаница.

Справку о доходах надо сдать с признаком 1. Но «физик» мог получить только доходы, с которых не удержан налог. Компания уже сообщала об этом в инспекцию в январе, когда сдавала справки с признаком 2. Такие сведения безопаснее продублировать с признаком 1. Иначе не исключен штраф 200 рублей (ст. 126 НК РФ ).

По ошибке налоговый агент сдал все справки о доходах с признаком 2. Что делать?

Надо уточнить справки. В них необходимо поставить тот же номер, а в самой справке поменять признак. Вместе со справками безопаснее сдать сопроводительную о допущенных ошибках (см. образец).

Компания забыла сдать справку с признаком 2, надо ли сдать справку с признаком 1?

Да, надо. Причем необходимо досдать и справку с признаком 2, хотя сроки прошли. Сообщить о неудержанном налоге нужно независимо от сдачи справки о полученных доходах (письмо ФНС России от 16.07.12 № ЕД-4-3/11637@ ).

Что делать, если компания сдала справку по ошибке?

Можно аннулировать ее. Для этого надо составить письмо в свободной форме (см. образец).

В разделе 2 следует заполнить сведения о «физике», который получил доход: Ф. И. О. ИНН, статус (резидент или нерезидент), дату рождения, адрес, паспортные данные и т. д. Если изменились фамилия, паспортные данные или адрес места жительства сотрудника в 2015 году, в справку надо записать новые сведения. Но если сотрудник не сообщил об изменениях, то нужно заполнить те сведения, которые есть у компании.

Из статьи журнала «Учет.Налоги.Право.» №9, 3-9 марта 2015

Два письма на случай, если при сдаче справок что-то пошло не так

Ольга Сергеева, эксперт «УНП»

В сданных справках инспекторы или сама компания часто находят ошибки. Например, опечатки в адресе, ИНН, Ф. И. О. и пр. Возможна и ситуация, когда компания по ошибке сдала сведения на сотрудника, у которого не было доходов, или продублировала одни и те же сведения. Налоговики рекомендуют исправлять в справках 2-НДФЛ все недочеты.

Для этого надо уточнить справку или аннулировать ненужную (письмо ФНС России от 29.01.13 № ЕД-4-3/1224 ). А вместе с уточненками сдать сопроводительное письмо. Его можно составить в свободной форме (см. образец 1).

Образец 1. Как составить сопроводительную к уточненкам

В письме необходимо пояснить, в каких справках были ошибки и в каких именно реквизитах. Так инспекторам будет проще сверить, какие сведения компания уточняет. Если надо одновременно аннулировать неверные справки, об этом можно сообщить в сопроводительном письме к уточненкам. Чтобы инспекторы аннулировали справку, надо указать ее номер и дату, Ф. И. О. и ИНН «физика», на которого компания сдала неверные сведения. А также нужно назвать причину, по которой справка сдана по ошибке.

Из Письма ФНС РФ от 29.01.2013 № ЕД-4-3/1224

О рассмотрении обращения

23 мая 2016 3463

В целях избежания негативных последствий налоговому агенту следует своевременно исправлять ошибки в справках 2-НДФЛ. С 1 января 2016 года вступила в силу статья 126.1 Налогового кодекса (Федеральный закон от 02.05.2015 № 113-ФЗ) об установлении ответственности налоговых агентов за представление документов, содержащих недостоверные сведения (в том числе сведений по форме 2-НДФЛ) в виде штрафа в размере 500 рублей за каждый документ. Ранее законодательство предусматривало лишь ответственность за непредставление в установленный срок документов или иных сведений (ст. 126 НК РФ).

Ответственность в виде штрафа за недостоверные сведения будет применяться и к сведениям, представленным за 2015 год. Поэтому налоговые органы будут уделять особое внимание полноте и достоверности представления налоговыми агентами сведений по форме 2-НДФЛ за 2015 год (письмо ФНС России от 18.12.2015 № БС-4-11/22203@).

При выявлении фактов представления документов, содержащих недостоверные сведения, должностным лицом налогового органа в течение 10 дней со дня выявления указанного нарушения должен быть составлен акт по утвержденной форме (приказ ФНС России от 08.05.2015 № ММВ-7-2/189@). Акт вручается лицу, совершившему налоговое правонарушение, под расписку или передается иным способом, свидетельствующим о дате его получения (ст. 101.4 НК РФ).

Однако штрафа можно избежать, если до получения такого акта налоговый агент самостоятельно выявит ошибки в представленных им справках по форме 2-НДФЛ и представит налоговому органу уточненные сведения (п. 2 ст. 126.1 НК РФ). Поэтому так важно своевременное выявление ошибок и подача корректирующих сведений.

Ни Налоговый кодекс. ни Порядок заполнения формы сведений о доходах физического лица (утв. приказом ФНС России от 30.10.2015 № ММВ-7-11/485@ (далее - Порядок)) не раскрывают понятия "недостоверные сведения". Помимо ошибок, влияющих на размер дохода и сумму налога, недостоверными сведениями также могут быть признаны неточности в персональных данных налогоплательщика. В частности, признаются недостоверными сведения, содержащие некорректный ИНН (присвоенный иному физическому лицу). Поэтому если нет уверенности в правильности ИНН, лучше его вообще не указывать, ведь сведения по форме 2-НДФЛ без указания ИНН считаются прошедшими форматно-логический контроль и подлежат приему (письмо ФНС России от 09.03.2016 № БС-4-11/3697@).

Можно предположить, что недостоверными сведениями признается любая информация, которая приведет к затруднению или невозможности осуществления налоговым органом контроля данных о суммах НДФЛ, исчисленных с каждого налогоплательщика, налоговых вычетах. предоставленных ему, и т.п. Поэтому в случае выявления таких недостоверных сведений налоговому агенту стоит оперативно их исправить, направив в налоговый орган соответствующую информацию, даже в том случае, если такие сведения не влияют на сумму налога.

В 2016 году налоговые агенты представляли сведения о выплаченных доходах за 2015 год по обновленной форме 2-НДФЛ (утв. приказом ФНС России от 30.10.2015 № ММВ-7-11/485@ (далее — Справка 2-НДФЛ) и в соответствии с новым Порядком. Дополнительно были утверждены новые коды видов доходов и вычетов (приказ ФНС России от 10.09.2015 № ММВ-7-11/387@), которые используются при заполнении Справки 2-НДФЛ.

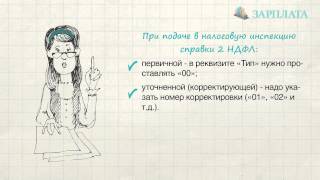

Порядок исправления ошибок в Справке 2-НДФЛПорядком установлены новые правила исправления ошибок, для чего в заголовке Справки 2-НДФЛ предусмотрено поле "Номер корректировки":

Корректирующую форму Справки 2-НДФЛ подают, чтобы исправить ошибки в первичной форме. А аннулирующую - чтобы отменить сведения, которые вообще не нужно было представлять.

В случае если после отправки Справки 2-НДФЛ по телекоммуникационным каналам она не была принята налоговым органом (получен протокол, содержащий описание ошибок форматного контроля), то необходимо подавать не корректировку, а новую справку с тем же номером, указанием в поле "Номер корректировки" значения "00", но с указанием новой даты. То есть корректирующую Справку 2-НДФЛ подавать не надо, так как по данному физическому лицу Справка 2-НДФЛ налоговой инспекцией не принята и необходимо повторно отправить данные (п. 14 приказа ФНС России от 16.09.2011 № ММВ-7-3/576@).

Корректирующая Справка 2-НДФЛЕсли обнаружены ошибки в принятой налоговым органом Справке 2-НДФЛ, необходимо подать новую Справку 2-НДФЛ с правильными данными с указанием прежнего номера ранее представленной Справки 2-НДФЛ, но даты составления корректирующей. При этом если налоговый агент впервые уточняет сведения о доходах физического лица, то в поле "Номер корректировки" корректирующей Справки 2-НДФЛ необходимо поставить значение "01", если подается вторая корректирующая Справка 2-НДФЛ по этому же физическому лицу - "02" и т.д.

Количество корректирующих Справок 2-НДФЛ практически не ограничено - номер уточнения (корректировки) Справки по форме 2-НДФЛ может принимать значения от 01 до 98.

ПРИМЕР 1

Налоговый агент подал сведения о доходах физического лица, являющегося высококвалифицированным специалистом (Федеральный закон от 25.07.2002 № 115-ФЗ), не имеющего на 31.12.2015 статуса резидента РФ, ошибочно указав в поле "Статус налогоплательщика" код "1", который применяется при подаче сведений о доходах, выплаченных физическим лицам - налоговым резидентам РФ. Впоследствии налоговым агентом ошибка была обнаружена и подана корректирующая Справка 2-НДФЛ (см. рис. 1, 2).

Важно верно указывать статус налогоплательщика в поле "Статус налогоплательщика" даже в том случае, если к доходам различных категорий физических лиц применяется одинаковая ставка и на первый взгляд указание неверного кода статуса налогоплательщика (например, "1" вместо "3") не влияет на результат налогообложения.

Ведь несмотря на то, что доходы некоторых категорий лиц, не являющихся резидентами, могут облагаться по ставке 13 процентов (то есть как и доходы резидентов (п. 1 ст. 224 НК РФ)), в отношении таких доходов нормами главы 23 Налогового кодекса установлены особые правила, исполнение которых должен проконтролировать налоговый орган, например:

Уточненная Справка 2-НДФЛ о доходах физического лица, которому налоговым агентом был произведен перерасчет НДФЛ за предшествующие налоговые периоды (например, за 2014 год), представляется по форме, действовавшей в том налоговом периоде, за который вносятся соответствующие изменения (п. 5 приказа ФНС России от 16.09.2011 № ММВ-7-3/576@).

ПРИМЕР 2

В апреле 2016 г. после сдачи сведений по форме 2-НДФЛ за 2015 г. была выявлена ошибка по исчисленному налогу у одного из сотрудников, связанная с неотражением суммы подарка стоимостью 5000 руб. полученного им от организации на юбилей в ноябре 2015 г. Бухгалтерией стоимость подарка уменьшена на 4000 руб. (п. 28 ст. 217 НК РФ) и осуществлено доначисление налога.

Поскольку доначисление налога произошло после подачи сведений за отчетный период, налоговому агенту помимо подачи корректирующей Справки 2-НДФЛ необходимо также проинформировать налоговый орган (и самого налогоплательщика) о сумме дохода и о невозможности удержать НДФЛ.

Заполненные корректирующая Справка 2-НДФЛ и сообщение о невозможности удержать налог для примера 2 приведены на рис. 3, 4.

Сообщить о невозможности удержать НДФЛ налоговый агент обязан, даже если был пропущен установленный для этого срок (п. 5 ст. 226 НК РФ) - 1 марта года, следующего за годом, в котором был выплачен доход.

При этом непредставление в установленный срок налоговым агентом в налоговые органы документов и (или) иных сведений, предусмотренных Налоговым кодексом. влечет взыскание штрафа в размере 200 рублей за каждый непредставленный документ (п. 1 ст. 126 НК РФ).

Аннулирующая Справка 2-НДФЛВ форме аннулирующей справки 2-НДФЛ заполняются заголовок, все показатели раздела 1 "Данные о налоговом агенте" и раздела 2 "Данные о физическом лице - получателе дохода", указанные в представленной ранее Справке 2-НДФЛ. Остальные разделы (3, 4 и 5) Справки не заполняются.

ПРИМЕР 3

Сведения о доходах сотрудника обособленного подразделения, выплаченных ему за 2015 г. поданы по месту учета головной организации, что явилось нарушением (п. 2 ст. 230 НК РФ). При этом НДФЛ, исчисленный с его доходов, перечислялся в бюджет по месту нахождения обособленного подразделения (п. 7 ст. 226 НК РФ).

Для исправления ошибки необходимо подать Справку по форме 2-НДФЛ по месту учета обособленного подразделения и аннулировать Справку 2-НДФЛ, поданную по месту учета головной организации (см. рис. 5, 6).

Форма 2-НДФЛ – это официальный документ бухгалтерской отчетности, подтверждающий данные о выплатах сотрудникам организации. Он отражает налоговые вычеты по каждому в отдельности. Образец справки о доходах физического лица утвержден Федеральной налоговой службой (далее ФНС).

Когда нужнаРаботник такую форму может предоставлять в кредитные организации с целью получения займа, а также в государственные учреждения – для оформления пособий. Для приобретения справки ему необходимо обратится в отдел бухгалтерии по месту работы.

В этих случаях указываются данные о выплатах сотруднику за последнее полугодие (шесть месяцев). Кроме того, при увольнении подчиненный в праве получить на руки такой документ, который в последствии предъявит при трудоустройстве.

Разделы формы 2-НДФЛРассмотрим пример справки о доходах физического лица. Она содержит следующие обязательные разделы:

При заполнении формы 2-НДФЛ нельзя допускать исправлений. При опечатке или ошибке придется оформлять новый бланк. Для того, чтобы грамотно и правильно заполнить форму, разберем, как составить справку о доходах физического лица:

Образец справки о доходах физического лица в 2016 году можно скачать здесь .

Бланк заявления на получение ИНН

Медицинский туризм в РФ показал рост на 45%

Бесплатная консультация юриста по телефону:

Москва, Московская обл.

Почти половину отчетности, которую предстоит заполнить бухгалтеру по итогам года, придется сдавать на новых бланках. И справка 2-НДФЛ на этот раз не исключение. В общем-то сам бланк не изменился, в нем не стало лишь последнего раздела.

Предыстория поправок довольно банальна. Долгое время налогоплательщики и инспекторы спорили о необходимости заполнять раздел 6 справки «Сведения о перечислении налога в бюджет». Причем если первоначально компании настаивали просто на своем праве не представлять сведения такого характера, то впоследствии в суде речь шла уже о законности раздела формы 2-НДФЛ. Наконец летом 2006 года Высший Арбитражный Суд признал раздел 6 справки несоответствующим Налоговому кодексу (решение ВАС от 22 июня 2006 г. № 4221/06). В итоге налоговикам ничего не оставалось, как поскорее утвердить новую форму, что они и сделали своим приказом от 13 октября 2006 г. № САЭ-3-04/706@.

Справка составляется на каждого работника организации, включая тех, с которыми были заключены гражданско-правовые договоры. Она должна содержать все данные о доходах, полученные физлицом, суммы вычетов, размер исчисленного и удержанного налога за год. Эти сведения берут из индивидуальной налоговой карточки по учету доходов и налога № 1-НДФЛ (форма утверждена приказом ФНС от 31 октября 2003 г. № БГ-3-04/583). Если же доход сотрудника налогом не облагается, то в справке его отражать не нужно. В том случае, если физлицо получало в течение налогового периода от фирмы выплаты, с которых удерживается НДФЛ по ставкам 9, 13 и 35 процентов, то тут одной справкой не удастся ограничиться. Придется в отношении этого сотрудника заполнить и представить в инспекцию три разные справки отдельно по каждой ставке.

Что касается сроков, то отчитаться в инспекции по НДФЛ компания должна до 2 апреля 2007 года в связи с тем, что 1-е выпадает на выходной день (ст. 6.1 НК). Однако в некоторых случаях подать в налоговую форму № 2-НДФЛ необходимо не позднее одного месяца со дня получения физлицом дохода. Сделать это нужно, если:

– невозможно удержать налог с доходов сотрудника, например когда доход был им получен в натуральной форме;

– если срок, в течение которого налог может быть удержан, превышает 12 месяцев.

Данные правила установлены пунктом 5 статьи 226 Налогового кодекса.

«Электронка» или отдадим дань традициям?

Представить в инспекцию справку 2-НДФЛ можно в двух видах:

Сдавать справку только в бумажной форме вправе лишь те фирмы, в которых работает не более десяти человек. Бланки можно либо приобрести в магазине, либо самостоятельно распечатать на принтере. Заполняется справка на пишущей машинке или рукописным текстом разборчивым почерком. В том случае, если в какие-либо разделы (пункты) данные не вносятся, то прочерки в незаполненных полях не ставятся – это категорически запрещено.

Помимо форм № 2-НДФЛ необходимо составить два бланка специального реестра (списка всех справок). Его форма приведена в приказе МНС от 31 октября 2003 г. № БГ-3-04/583.

Готовые бланки надо направить в налоговую. После того как инспектор проверит правильность их заполнения, он составит два экземпляра протокола приема сведений. На них лицо, которому доверено посетить налоговую, обязано проставить свою подпись и печать организации.

Если для вас «бумажный» вариант заказан, то для начала нужно принести в налоговую несколько пустых дискет или CD -диск. На них там запишут специальную программу, которую нужно установить на компьютер. После этого справки можно заполнять в электронной версии и при необходимости распечатывать. Кроме того, в программе содержится форма специального реестра (списка всех справок). Перед походом в инспекцию следует распечатать его в двух экземплярах, а готовые формы № 2-НДФЛ записать на чистую дискету. Контролеры должны проверить ее исправность, и если все в порядке – составить два экземпляра протокола приема сведений на магнитных носителях. Так же, как и в случае с документарным вариантом, на них ставятся подписи и печати и один комплект (реестр и протокол) возвращаются налогоплательщику.

Все суммовые показатели в форме № 2-НДФЛ отражаются в рублях и копейках через десятичную точку. Исключение составляет сумма налога, которая указывается в целых рублях: пятьдесят копеек и более округляются до целого рубля, а все то, что меньше – просто отбрасывается.

В разделе 1 формы № 2-НДФЛ указываются данные о налоговом агенте, то есть о фирме: идентификационный номер (ИНН) и код причины постановки на налоговый учет (КПП), наименование.

В пункте 1.3 «Код ОКАТО» указывается код административно-территориального образования по месту нахождения организации или обособленного подразделения, в штате которого числится работник. Если в течение календарного года он получал доходы от работы в нескольких подразделениях, расположенных на территориях с разными ОКАТО, то на него заполняется несколько справок.

В разделе 2 формы № 2-НДФЛ указываются данные о сотруднике, который является получателем дохода:

– ИНН. Если таковой отсутствует, то отведенный для него пункт следует оставить незаполненным, ведь отсутствие номера нарушением закона не считается;

– фамилия, имя и отчество – без сокращений, в соответствии с документом, удостоверяющим личность. Для иностранцев при написании можно использовать латинские буквы;

– статус (является он резидентом или нет);

– код и реквизиты документа, удостоверяющего личность;

– код страны, гражданином которой является работник (при отсутствии у физического лица гражданства указывается код 999);

– полный адрес местожительства.

В разделе 3 бухгалтеру следует отразить сведения о доходах, полученных физлицами в денежной и натуральной форме. Сделать это нужно отдельно по каждому месяцу отчетного года. В заголовке этого раздела необходимо проставить ставку налога, в отношении которой заполняется форма (13%, 30%, 9%, 35%, или ставка, установленная в соответствующем соглашении об избежании двойного налогообложения). Далее последовательно отражаются все суммы доходов, полученные работником, с указанием их кодов (справочник «Коды доходов»). В графе «Месяц» в хронологическом порядке нужно указать порядковый номер месяца налогового периода, в котором были выплачены деньги.

Данные о профессиональных вычетах отражаются в графах «Код вычета» и «Сумма вычета». Напротив каждого из доходов, в отношении которых они предусмотрены, или тех выплат, которые подлежат налогообложению не в полном размере (п. 28 ст. 217 НК), указывается код вычета (справочник «Коды вычетов»), а в следующей графе его сумма.

Для сведений о стандартных налоговых вычетах (ст. 218 НК) и имущественном налоговом вычете (подп. 2 п. 1 ст. 220 НК) предусмотрен самостоятельный раздел 4. Следует отметить, что даже если доход сотруднику не выплачивается, это не исключает его права на стандартный налоговый вычет. Ведь независимо от того, когда будут выданы деньги, представлять вычет надо ежемесячно. Так, если сотрудник получил зарплату в апреле 2006 года, в том числе и за январь, февраль и март, то соответствующий стандартный вычет в размере 400 руб. следует представить за каждый месяц налогового периода, пока его доход не превысит 20 000 рублей (письмо Минфина от 24 апреля 2006 г. № 03-05-01-04/101).

В пункте 5.1 формы № 2-НДФЛ указывается общая сумма дохода по итогам налогового периода, без учета вычетов (суммируются показатели, отраженные в разделе 3), а в пункте 5.2 – размер облагаемого дохода. Общая сумма налога по итогам года вносится в пункт 5.3.

Если имеет место возврат налогов по перерасчету с доходов прошлых лет – заполняются пункты 5.5, 5.6 и 5.7 Справки. В случае выявления задолженности по НДФЛ перед бюджетом заносятся соответствующие данные в пункт 5.8 «Задолженность по налогу за налогоплательщиком»; а если налог был излишне выплачен фирмой, то сведения о переплате заносят в пункт 5.9 бланка. В пункте 5.10 указывается сумма налога, которую фирма передает на взыскание в налоговый орган, так как не имеет возможности сделать это самостоятельно. Такое может произойти, когда, например, сотрудник получил доход в неденежной форме, что не снимает с фирмы обязанностей налогового агента (письмо Минфина от 30 октября 2006 г. № 03-05-01-04/302).

Готовая форма № 2-НДФЛ подписывается в поле «Налоговый агент (подпись)», проставляется печать. Указывается должность лица, подписавшего справку, его фамилия и инициалы.

Глушко Е.А работает в ООО «Респект». Его оклад в 2006 году составляет 16 500 руб. (код дохода 2000).

С 4 по 7 апреля 2006 года работник болел. Сумма пособия по временной нетрудоспособности составила 3206 рублей (код дохода 2300). Зарплату за апрель Глушко начислили в размере 13 200 руб.

С 1 по 28 августа сотрудник был в отпуске. Сумма отпускных составила 15 609 руб. (код дохода 2012). Зарплату за август рассчитали в сумме 2152 руб.

В сентябре работник получил подарок от фирмы стоимостью 5500 рублей (код дохода 2720).

В ноябре Глушко выдали материальную помощь в связи с тяжелым финансовым положением в размере 5500 рублей (код дохода 2760).

Все полученные доходы работника за год фирма должна отразить в 3 разделе формы 2 –НДФЛ.

Материальную помощь и стоимость подарка облагают налогом лишь с сумм, превышающих 4000 рублей. Такие «вычеты» (4000 рублей) фирма также должна отразить в разделе 3 формы.

В 2006 году по заявлению работника ООО «Респект» представляет работнику стандартные налоговые вычеты в размере 400 рублей. Доход Глушко, исчисленный нарастающим итогом, в феврале составил 33 000 рублей. То есть превысил 20 000 рублей. Следовательно, работник имел право на стандартный вычет в сумме 400 рублей только в январе 2006 ода.

У Глушко есть сын. Ему 21 год, он – студент дневной формы обучения в вузе. По заявлению Глушко ему предоставляют стандартный вычет на ребенка в размере 600 рублей. В марте 2006 года доход сотрудника превысил 40 000 рублей. Следовательно, вычет в размере 600 рублей работнику предоставляли только за 2 месяца: январь, февраль.

Сумму стандартных вычетов за год 1600 рублей (400 руб. + 600 руб. х 2) фирма должна отразить по строке 4.5 справки.

В 2004 году работник купил квартиру. Имущественный вычет, который перенесен на 2006 год, составил 132 000 рублей. Его сотрудник решил получить у работодателя. Уведомление на получение имущественного вычета выдано ИФНС № 31 г. Москвы от 18 января 2006 № 21.

Сумму имущественного вычета, полученного работником в году, показывают в строке 4.6 формы 2-НДФЛ.

Общая сумма дохода Глушко за 2006 год составит:

16 500 руб. + 16 500 руб. + 16 500 руб. + 13 200 руб. + 3206 руб. + 16 500 руб. + 16 500 руб. + 16 500 руб. + 2152 руб. + 15 609 + 16 500 руб. + 5500 руб. + 16 500руб. + 16 500 руб. + 5500 руб. + 16 500 руб. = 210 167 руб.

Эту сумму (210 167 руб.) фирма должна отразить в строке 5.1 формы.

Облагаемая сумма дохода будет равна:

210 167 руб. – 4000 руб. – 4000 руб. – 1600 руб. – 132 000 руб. = 68 567 руб.

Ее отражают по строке 5.2. справки 2-НДФЛ.

Сумма налога за год с доходов работника составит:

68 567 руб. х 13% = 8914 руб.

Сумму начисленного налога указывают в строке 5.3 справки, а удержанного – в строке 5.4.

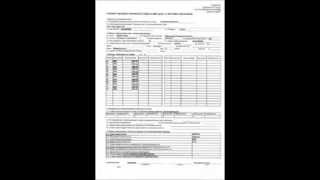

Справка о доходах Глушко будет заполнена так:

СПРАВКА О ДОХОДАХ ФИЗИЧЕСКОГО ЛИЦА за 2006 _ год № _12_____от 15__.03__.2007 ____ в ИФНС № __7721 ____

1. Данные о налоговом агенте

1.1. ИНН/КПП для организации или ИНН для физического лица_7721138427___/__772101001 _______

1.2. Наименование организации / Фамилия, имя, отчество физического лица

_______ООО «Респект» _______________________________________________________________

1.3.Код ОКАТО __452634_ ____________ 1.4. Телефон(495_)_336-84-21 ____

2. Данные о физическом лице - получателе дохода

2.1. ИНН__773112345678_ ___ 2.2. Фамилия, имя, отчество_Глушко Евгений Андреевич __

2.3. Статус (1 - резидент, 2 - нерезидент)_1 _ 2.4. Дата рождения_06.07_._1960 __ 2.5. Гражданство (код страны)_643_

2.6. Код документа, удостоверяющего личность_21 __ 2.7. Серия, номер документа _ 23 12 123456 ____________________________

2.8. Адрес места жительства в Российской Федерации: почтовый индекс_123182 __ код региона_77 __район______________________ город____Москва_ __________________населенный пункт_________________________________

улица__Мытная_ ______________________дом__10_ ___ корпус__2 ______квартира__24 _____

2.9. Адрес в стране проживания: Код страны___Адрес_______________________________________________________

3. Доходы, облагаемые по ставке _13 _%

4.2. № Уведомления, подтверждающего право на имущественный налоговый вычет__13_ _____________________

4.3. Дата выдачи Уведомления_21_.01._2006 __г. 4.4. Код налогового органа, выдавшего Уведомление_7731 _

4.5. Общая сумма предоставленных стандартных налоговых вычетов ___1600.00 ________

4.6. Общая сумма предоставленных имущественных налоговых вычетов __132000.00______

5. Общие суммы дохода и налога по итогам налогового периода

5.1. Общая сумма дохода

5.2. Облагаемая сумма дохода

5.3. Сумма налога исчисленная

5.4. Сумма налога удержанная

5.5. Сумма возврата налога по перерасчету с доходов прошлых лет

5.6. Сумма, зачтенная при уплате налога по перерасчету с доходов прошлых лет

5.7. Сумма, удержанная при уплате налога по перерасчету с доходов прошлых лет

5.8. Задолженность по налогу за налогоплательщиком

5.9. Сумма налога, излишне удержанная налоговым агентом

5.10. Сумма налога, переданная на взыскание в налоговый орган

Налоговый агент гл. бухгалтер_______Панарина ____Панарина_Н.М.___

М.П. (должность) (подпись) (Ф.И.О.)

Имущественные налоговые вычеты, предусмотренные статьей 220

Налогового кодекса

Сумма, израсходованная налогоплательщиком на новое

строительство либо приобретение на территории Российской

Федерации жилого дома, квартиры или доли в них (кроме сумм, направленных на погашение процентов по целевым займам (кредитам) и фактически израсходованных на новое строительство или приобретение на территории Российской Федерации жилого дома, квартиры или доли (долей) в них), в размере фактически произведенных и документально подтвержденных расходов в пределах

1 000 000 руб.

Сумма, направленная на погашение процентов по целевым

займам (кредитам), полученным от кредитных и иных

организаций Российской Федерации и фактически

израсходованная налогоплательщиком на новое строительство

или приобретение на территории Российской Федерации

жилого дома, квартиры или доли (долей) в них

Сумма фактически произведенных налогоплательщиком и

документально подтвержденных расходов, связанных с

приобретением доли (ее части) в уставном капитале

организации

Профессиональные налоговые вычеты, предусмотренные статьей

221 Налогового кодекса Российской Федерации

Сумма фактически произведенных и документально

подтвержденных расходов, непосредственно связанных с

выполнением работ (оказанием услуг) по договорам

гражданско-правового характера

Сумма в пределах нормативов затрат, связанных с

получением авторских вознаграждений и вознаграждений за

создание, исполнение или иное использование произведений

науки, литературы и искусства, вознаграждений авторам

открытий, изобретений и промышленных образцов (в

процентах к сумме начисленного дохода)

Вычеты по отдельным видам доходов, предусмотренные пунктом 28

и пунктом 33 статьи 217 Налогового кодекса

Вычет из стоимости подарков, полученных от организаций и

индивидуальных предпринимателей

Вычет из суммы материальной помощи, оказываемой

работодателями своим работникам, а также бывшим своим

работникам, уволившимся в связи с выходом на пенсию по

инвалидности или по возрасту

Вычет из суммы возмещения (оплаты) работодателями своим

работникам, их супругам, родителям и детям, бывшим своим

работникам (пенсионерам по возрасту), а также инвалидам

стоимости приобретенных ими (для них) медикаментов,

назначенных им лечащим врачом

Вычет из стоимости выигрышей и призов, полученных на

конкурсах, играх и других мероприятиях в целях рекламы

товаров (работ, услуг)

Вычет из суммы материальной помощи, оказываемой инвалидам

общественными организациями инвалидов

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?