Категория: Бланки/Образцы

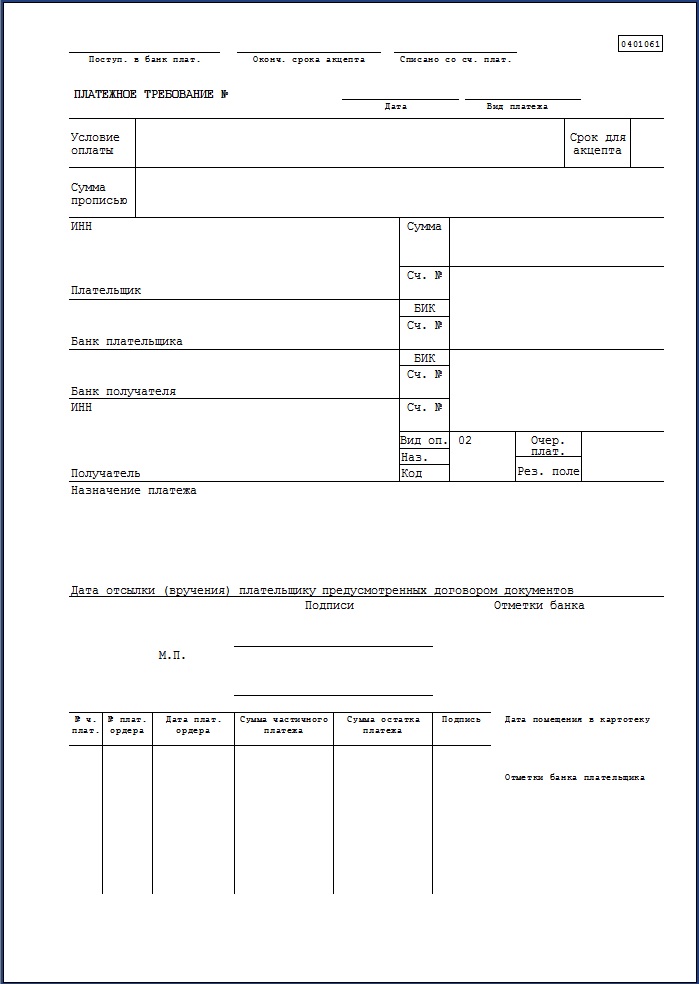

Платежное требование является расчетным документом, содержащим требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк.

Платежные требования применяются при расчетах за поставленные товары, выполненные работы, оказанные услуги, а также в иных случаях, предусмотренных основным договором.

Платежное требование составляется на бланке формы 0401061. Кроме реквизитов, которые должны содержать все расчетные документы, в платежном требовании указываются:

· срок для акцепта;

· дата отсылки (вручения) плательщику предусмотренных договором документов в случае, если эти документы были отосланы (вручены) им плательщику;

· наименование товара (выполненных работ, оказанных услуг), номер и дата договора, номера документов, подтверждающих поставку товара (выполнение работ, оказание услуг), дата поставки товара (выполнения работ, оказания услуг), способ поставки товара и другие реквизиты – в поле

«Назначение платежа».

Схема расчетов платежными требованиями

1. Между поставщиком и покупателем заключается договор-соглашение с указанием формы расчетов платежными требованиями.

2. Поставщик отгружает продукцию покупателю (выполняет работы, оказывает услуги).

3. Поставщик отсылает (вручает) плательщику предусмотренные договором документы.

4. Поставщик отсылает в банк платежное требование.

5. Платежное требование направляется в исполняющий банк.

6. Банк передает покупателю выписку с расчетного счета о списании денежных средств.

7. В случае отказа плательщика от оплаты платежного требования оформляется заявление об отказе от акцепта формы № 0401004.

8. Банк плательщика перечисляет денежные средства на расчетный счет поставщика.

9. Банк поставщика передает выписку с расчетного счета о зачислении суммы платежа.

Расчеты посредством платежных требований могут осуществляться с предварительным акцептом и без акцепта плательщика.

Срок для акцепта платежных требований определяется сторонами по основному договору. При этом срок для акцепта должен быть не менее пяти рабочих дней.

Последний экземпляр платежного требования используется для извещения плательщика о поступлении платежного требования. Этот экземпляр расчетного документа передается плательщику для акцепта не позже следующего рабочего дня со дня поступления в банк платежного требования. Передача платежных требований плательщику осуществляется исполняющим банком в порядке, предусмотренном договором банковского счета.

Плательщик вправе досрочно акцептовать платежное требование путем представления в банк заявления, составленного в произвольной форме и оформленного подписями должностных лиц, имеющих право подписи расчетных документов, и оттиском печати.

Отказ плательщика от оплаты платежного требования оформляется заявлением об отказе от акцепта – форма № 0401004, составляемым в трех экземплярах. Первый и второй экземпляры заявления оформляются подписями должностных лиц, имеющих право подписи расчетных документов, и оттиском печати плательщика.

Без акцепта плательщика расчеты платежными требованиями осуществляются в случаях:

· предусмотренных сторонами по основному договору при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения.

Плательщик обязан предоставить в обслуживающий банк сведения о кредиторе (получателе средств), который имеет право выставлять платежные требования на списание денежных средств в безакцептном порядке, наименовании товаров, работ или услуг, за которые будут производиться платежи, а также об основном договоре (дата, номер и соответствующий пункт, предусматривающий право безакцептного списания).

Отсутствие условия о безакцептном списании денежных средств в договоре банковского счета либо дополнительного соглашения к договору банковского счета, а также отсутствие сведений о кредиторе (получателе средств) и иных вышеуказанных сведений является основанием для отказа банком в оплате платежного требования без акцепта. Данное платежное требование оплачивается в порядке предварительного акцепта со сроком для акцепта пять рабочих дней.

Все возникающие между плательщиком и получателем средств разногласия разрешаются в порядке, предусмотренном законодательством.

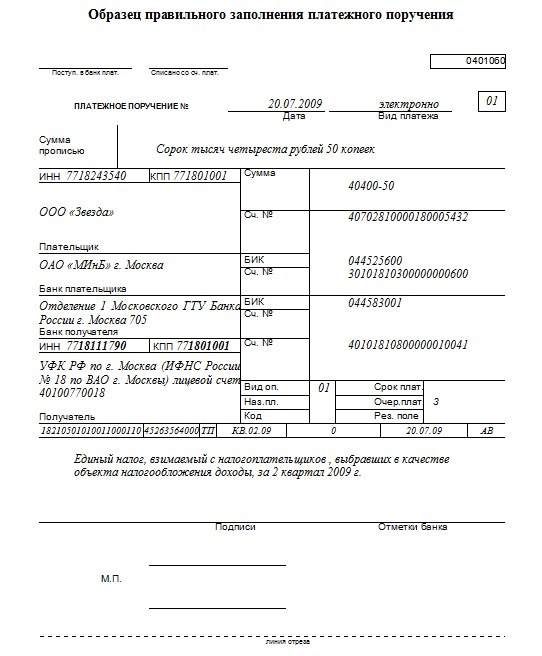

С 9 июля поручения по налогам, взносам и расчетам с контрагентами надо оформлять по новым правилам. Они коснулись практически каждого основного реквизита. Быстро разобраться во всех изменениях помогут главная тема номера и наглядный пример платежки.

Во всех платежках

Номер платежного поручения

По новому Положению номер платежки не может превышать шести цифр. Однако данное ограничение действует только с 1 апреля 2013 года. Поэтому не ясно, какую нумерацию использовать в переходный период с 9 июля 2012 года по 1 апреля 2013 года.

Формально, раз ограничения по числу символов пока не действуют, можно поставить любой номер. По прежним правилам номер платежки никак не регулировался. Однако, если номер состоял более чем из трех цифр, платежные поручения банк идентифицировал по трем последним разрядам номера. Последние три цифры не должны быть нулями. Об этом сказано в приложении 4 к Положению Банка России от 03.10.02 № 2-П.

В одних опрошенных нами банках подтвердили, что в настройках «клиент-банка» можно установить флажок «не контролировать окончания номера на 000». Однако в других банках пояснили, что в программах пока будут использоваться прежние ограничения. То есть контроль номера по трем последним знакам, которые должны быть не равны нулям.

Обслуживающие банки в переходный период могут издать внутренние распоряжения и увеличить число символов с трех до шести. Но пока они этого не сделают, после платежки под номером 999 лучше начать нумерацию с единицы. Можно записать и номер 1001, тогда банк идентифицирует эту платежку как 001. При этом безопаснее избегать номеров 1000, 2000 и т. п. Иначе платежка может не пройти.

Во всех платежках

Дата платежного поручения

Допустимый формат для даты платежки — только цифры ДД.ММ.ГГГГ. К примеру, 16.06.2012. Раньше для даты компании могли выбрать два формата. Либо заполнить только цифры в формате ДД.ММ.ГГГГ, либо число и год записать цифрами, а месяц прописью. Например, 16 июня 2012. Но в Положении № 383-П предусмотрен переходный период. До 1 апреля 2013 года даты заполняются в порядке, установленном банком (п. 10.4 Положения № 383-П).

Тем компаниям, которые отправляют платежи через «клиент-банк», беспокоиться не стоит. Программа сама подставит нужный формат даты. А на платежках, составленных на бумаге, безопаснее заполнить дату в формате ДД.ММ.ГГГГ. Этот формат применялся и раньше, так что не исключено, что банки в переходный период будут принимать платежки только с такой датой.

Во всех платежках

С 9 июля 2013 года вид платежа «электронно» не применяется. В платежке, отправленной через «клиент-банк», вид платежа надо записать в виде кода, установленного банком. Однако сейчас действуют переходные положения. До 1 апреля 2013 года вид платежа надо заполнять в порядке, установленном банком (п. 10.4 Положения № 383-П). Например, это поле может остаться пустым или там уже надо ставить код, установленный банком. Так что компаниям стоит уточнить в своем обслуживающем банке, какие именно требования надо исполнять. И при необходимости обновить «клиент-банк», чтобы там появился нужный вид платежа.

В платежах контрагенту

Плательщик и получатель

В новых правилах конкретизировано, что компании заполняют полное или сокращенное наименование получателя денег. Значит, в платежках можно записать только одно из них. Как нам подтвердили в опрошенных банках, не будет ошибкой, если написать сразу оба наименования. Например, «Общество с ограниченной ответственностью “Строительные системы”» (ООО «Стройсистемы»).

Что касается индивидуальных предпринимателей, по ним надо записать Ф. И. О. и правовой статус, например «индивидуальный предприниматель Иванов Иван Иванович» или «Иванов Иван Иванович (ИП)». А для «физиков», которые занимаются частной практикой, — Ф. И. О. и вид деятельности. Например, «Иванов Иван Иванович (нотариус)» или «адвокат Иванов Иван Иванович».

В прежних правилах не пояснялось подробно, как заполнить поле «плательщик» или «получатель» в поручении. Сказано было, что в нем пишут наименование плательщика и наименование получателя. Поэтому у компаний возникали вопросы, какое наименование писать — полное или сокращенное.

Также было не ясно, как заполнить реквизиты, если плательщик или получатель является индивидуальным предпринимателем, адвокатом и т. д. К платежкам по налогам Минфин применял особые правила — в качестве плательщика писать Ф. И. О. и в скобках (ИП) (п. 2 Правил, утв. приказом Минфина России от 24.11.04 № 106н). Такой вариант и сейчас не будет ошибочным, и если компания к нему привыкла, то может его использовать и дальше.

В платежах контрагенту

Общие требования к назначению платежа остались неизменными — надо записать наименование товаров, работ, услуг, номера и даты товарных документов, договоров.

Что касается НДС, из новых правил следует, что налог в составе платежа компании заполняют по желанию. Прежние правила требовали обязательно выделять отдельной строкой НДС или записать, что налог не уплачивается.

Впрочем, опрошенные нами банки пока еще требуют писать в назначении платежа, включает ли его сумма НДС. Поэтому безопаснее от такой информации не отказываться.

Не стоит отказываться от записи про НДС и с целью минимизации налоговых рисков. Неверная запись может стать поводом для спора с инспекцией. К примеру, налоговики могли доначислить налог, если компания, не являясь плательщиком НДС, получила платеж, в котором написано «в том числе НДС». Как они будут реагировать на платежки, где вообще НДС не упоминается, пока предсказать сложно. Поэтому самый безопасный вариант в платежных поручениях по необлагаемым операциям, как и раньше, писать «НДС не облагается». Это точно исключит какие-либо споры.

Во всех платежках

По новым правилам штамп и подпись банк ставят только на бумажной платежке. Причем штамп и подпись ставит как сотрудник банка, перечислившего средства, так и сотрудник банка, получившего деньги. В электронной платежке штамп и подпись не нужны. Банк получателя проставляет в ней только дату исполнения платежа.

В прежних правилах никаких различий для бумажной и электронной платежки не было. Иначе говоря, формально требовалось ставить отметку на всех поручениях. Но на электронных платежках поставить отметку физически невозможно и банки их не ставили, тем самым формально нарушали правила.

Во всех платежках

Теперь сумму прописью надо заполнить только в бумажных платежках. В электронных она больше не нужна. Но до 1 апреля 2013 года действует переходное правило. В платежных поручениях надо записать суммы в порядке, установленном банком (п. 10.4 Положения № 383-П).

Как мы выяснили, пока многие кредитные учреждения требуют заполнять обе суммы. Но в ближайшее время они могут изменить правила. Причем в «клиент-банках» сумма прописью заполняется автоматически. Если она вдруг исчезнет, то скорее всего банк просто перешел на новые правила оформления документов. Заполнять сумму вручную не требуется, но будет не лишним уточнить в банке что к чему.

Образец заполнения платежного поручения по новым правилам

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?

Правила заполнения полей расчетных документов на перечисление таможенных платежей определены в Приложении № 3 к приказу Минфина России от 12.11.2013 № 107н "Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации" (далее - Правила № 107н). Чтобы исключить попадание платежа в невыясненные, важно заполнять расчетно-платежные документы строго в соответствии с установленными правилами. В статье экспертов «1С» – о том, как заполнить платежно-расчетные документы без ошибок в программе "1С:Бухгалтерия государственного учреждения 8".

В программе "1С:Бухгалтерия государственного учреждения 8" предусмотрена возможность оформления расчетно-платежных документов при перечислении таможенного платежа в соответствии с указанными требованиями. Рассмотрим, как оформить документ при перечислении таможенного платежа, на примере Платежного поручения .

Если перечисление таможенных платежей учреждение производит периодически, рекомендуем настроить автозаполнение реквизитов расчетно-платежных документов.

Настройка автозаполнения расчетно-платежных документов в соответствии с Правилами № 107нДля таможенного платежа в справочнике Виды налогов и платежей (меню Учреждение - Налоги, сборы, иные платежи в бюджет ) следует создать новый вид платежа (кнопка Добавить ), например, Таможенные пошлины (см. рис. 1). В открывшейся форме заполнить следующие реквизиты:

Затем следует нажать на кнопку ОК (Записать).

Для оформления платежного поручения при перечислении таможенного платежа в реквизите Операция следует выбрать Налоги и сборы, включаемые в состав расходов (303 01, 02, 05-13). на закладке Назначение платежа в реквизите Налог, сбор или иной обязательный платеж в бюджет необходимо указать вид таможенного платежа.

В реквизите Налог, сбор или иной обязательный платеж в бюджет по кнопке выбора открывается справочник Налоги и платежи учреждения, который содержит список налогов, сборов и иных платежей в бюджет конкретного учреждения, а также информацию о каждом виде отчислений и налогов, используемую при оформлении расчетно-платежных документов на перечисление налогов, сборов и иных платежей.

В этот список нужно включить созданный таможенный платеж – Таможенные пошлины. Для этого следует нажать кнопку Добавить. в открывшейся форме заполнить следующие реквизиты для подстановки их в расчетно-платежные документы:

Рис. 3В случае оформления платежного поручения на перечисление таможенного платежа следует указать "06 – участник внешнеэкономической деятельности – юридическое лицо.

Показатель основания платежа имеет 2 знака и может принимать следующие значения:

Показатель типа платежа имеет два знака и может принимать следующие значения:

В группе реквизитов Получатель платежа для автоматической подстановки в соответствующие реквизиты платежного документа можно указать Контрагента – администратора таможенных платежей (Межрегиональное операционное УФК (ФТС России) и Счет контрагента – реквизиты лицевого счета, открытого к счету № 40101 для учета таможенных и иных платежей от внешнеэкономической деятельности;

Для сохранения настроек следует нажать на кнопку Записать и закрыть. В результате платеж Таможенные пошлины появится в списке налогов и платежей организации. Теперь его можно выбрать в реквизите Налог, сбор или иной обязательный платеж в бюджет в документе Платежное поручение. а также во всех расчетно-платежных документах, предназначенных для перечисления таких платежей: Заявка на кассовый расход, Заявка на кассовый расход (сокращенная), Сводная заявка на кассовый расход.

Заполнение документа "Платежное поручение" при перечислении таможенного платежаПри заполнении расчетно-платежных документов при перечислении платежей в бюджет, в том числе таможенных платежей рекомендуем придерживаться следующего порядка. Указав учреждение, от имени которого производится платеж, следует перейти на закладку Назначение платежа документа Платежное поручение и выбрать в реквизите Налог, сбор или иной обязательный платеж в бюджет (из справочника Налоги и платежи учреждения ) соответствующий элемент, в условиях нашего примера – Таможенные пошлины. Реквизиты закладки Налоговый платеж автоматически заполнятся значениями реквизитов указанного платежа.

При необходимости реквизиты закладки Налоговый платеж могут быть отредактированы вручную. В реквизитах Номер документа-основания (108) и Дата документа-основания (109) можно указать соответственно номер и дату документа-основания. В документе также следует заполнить шапку документа и остальные реквизиты на закладках: Назначение платежа, Бухгалтерские записи, Плательщик/Получатель .

В шапке документа нужно заполнить следующие реквизиты:

Значения реквизитов Получатель платежа и Счет получателя подставляются из группы реквизитов Получатель платежа элемента справочника Налоги и сборы учреждения. указанного на закладке Назначение платежа в реквизите Налог, сбор или иной обязательный платеж в бюджет. Если у выбранного вида налога, сбора или платежа не заполнена группа реквизитов Получатель платежа. в документе Платежное поручение их можно заполнить вручную, путем выбора значений из соответствующих справочников Контрагенты и Банковские и казначейские счета.

На закладке Назначение платежа следует заполнить реквизиты:

Сформированный автоматически текст можно редактировать вручную. Над полем справочно приводится количество символов в тексте;

Закладка Бухгалтерские записи. Здесь приводятся проводки, которые будут сформированы при проведении документа. Большинство реквизитов заполняются автоматически значениями, заданными в шапке документа и на закладке Назначение платежа. При необходимости недостающие реквизиты следует дозаполнить.

Закладка Плательщик/Получатель. Здесь приводится информация, заданная в справочниках Учреждения, Лицевые счета, Контрагенты, Банковские и казначейские счета для контрагента и его лицевого счета, указанных в реквизитах Получатель платежа и Счет получателя шапки документа Платежное поручение.

При необходимости, сформированные в полях данные можно отредактировать для конкретного платежа.

Правильно заполненный документ следует записать (кнопка Записать ) и при необходимости вывести на печать (кнопка Платежное поручение ). Реквизиты таможенного платежа буду заполнены на основании данных, указанных на закладке Налоговый платеж платежного поручения.

Формирование бухгалтерских записейПолучив выписку из лицевого счета, на закладке Исполнение следует установить флаг Оплачено. указать дату выписки, а затем провести документ, отразив операцию по списанию средств на счетах бухгалтерского учета.

Для просмотра сформированных операций следует нажать на кнопку .

Бухгалтерские записи могут быть сформированы автоматически, на основании документа Выписка из лицевого счета. При записи документа Выписка из лицевого счета для всех входящих в выписку документов устанавливается отметка Оплачено и заполняется реквизит Дата оплаты (если в документе предусмотрена установка признака и даты оплаты).

При проведении документа автоматически проводятся все входящие в Выписку документы.

При загрузке Выписки из лицевого счета флажок Оплачено и Дата выписки из лицевого счета устанавливаются автоматически.

Заполнение и проведение документов Заявка на кассовый расход (Заявка на кассовый расход (сокращенная)) при перечислении таможенных платежей производится аналогично.