Категория: Бланки/Образцы

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 26 апреля 2007 г. N ЧД-6-25/353@

О РЕКОМЕНДАЦИЯХ ПО ПОРЯДКУ

ЗАПОЛНЕНИЯ ФОРМЫ «СВЕДЕНИЯ О СРЕДНЕСПИСОЧНОЙ ЧИСЛЕННОСТИ

ЗА ПРЕДШЕСТВУЮЩИЙ КАЛЕНДАРНЫЙ ГОД»

(в ред. письма ФНС РФ от 18.05.2007 N 25-3-06/338@)

Федеральная налоговая служба сообщает, что согласно пункту 3 статьи 80 Налогового кодекса Российской Федерации налогоплательщики (плательщики сборов) должны представлять в налоговый орган по месту нахождения организации (по месту жительства индивидуального предпринимателя) сведения о среднесписочной численности работников, за предшествующий календарный год не позднее 20 января текущего года, а в случае создания (реорганизации) организации - не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана (реорганизована).

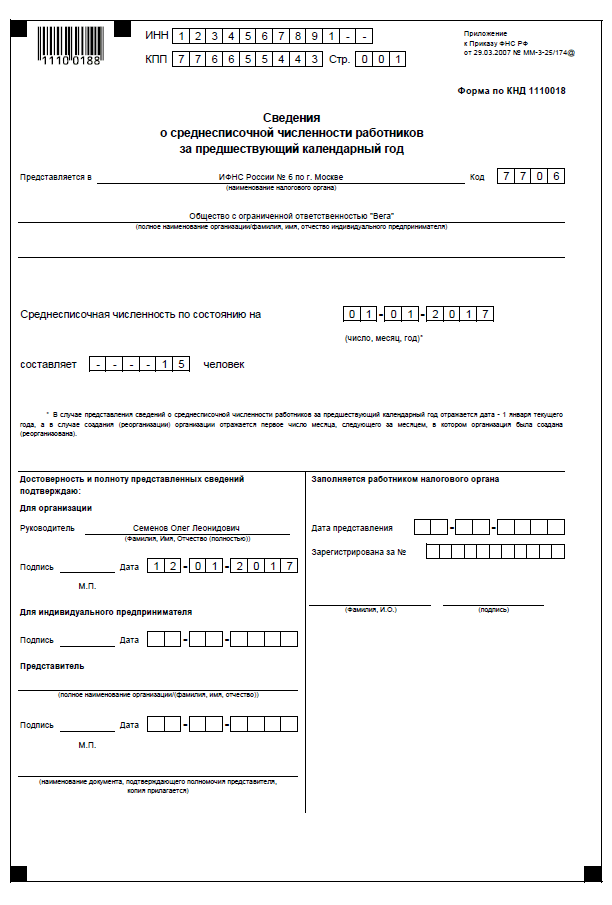

Сведения о среднесписочной численности работников представляются по форме "Сведения о среднесписочной численности за прошедший календарный год" (код формы по КНД 1180011), утвержденной Приказом ФНС России от 29.03.2007 N ММ-3-25/174 (зарегистрирован в Минюсте 20.04.2007 регистрационный номер 9320). Рекомендации по порядку заполнения формы "Сведения о среднесписочной численности за предшествующий календарный год" (прилагаются) довести до нижестоящих налоговых органов и налогоплательщиков.

РЕКОМЕНДАЦИИ

ПО ПОРЯДКУ ЗАПОЛНЕНИЯ ФОРМЫ

"СВЕДЕНИЯ О СРЕДНЕСПИСОЧНОЙ ЧИСЛЕННОСТИ РАБОТНИКОВ

ЗА ПРЕДШЕСТВУЮЩИЙ КАЛЕНДАРНЫЙ ГОД"

(в ред. письма ФНС РФ от 18.05.2007 N 25-3-06/338@)

Среднесписочная численность работников по состоянию на установленную дату определяется налогоплательщиком в соответствии с Порядком заполнения и представления формы федерального государственного статистического наблюдения N 1-Т "Сведения о численности и заработной плате работников по видам деятельности", утвержденным Постановлением Федеральной службы государственной статистики от 09.10.2006 N 56.

Сведения о среднесписочной численности работников за предшествующий календарный год (далее - Сведения) могут быть представлены в электронном виде (после разработки форматов) в соответствии с "Порядком представления налоговой декларации (расчета) и документов в электронном виде", определяемым Министерством финансов Российской Федерации.

Сведения заполняются налогоплательщиком, кроме раздела "Заполняется работником налогового органа".

При заполнении показателя по строке "Представляется в" - отражается полное наименование налогового органа, в который представляются Сведения, и код налогового органа.

При заполнении показателя по строке "Организация (индивидуальный предприниматель)" - Сведения заполняются в соответствии с учредительными документами, указывается полное наименование организации (фамилия, имя, отчество индивидуального предпринимателя).

При заполнении показателя по строке "ИНН/КПП" - отражается идентификационный номер налогоплательщика (ИНН) и код причины постановки на учет (КПП) по месту нахождения организации на основании:

Свидетельства о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации по форме N 12-1-7, утвержденной Приказом МНС России от 27.11.1998 N ГБ-3-12/309 "Об утверждении порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при учете в налоговом органе юридических и физических лиц" (зарегистрирован в Минюсте России 22 декабря 1998 г. регистрационный номер 1664; "Бюллетень нормативных актов федеральных органов исполнительной власти", 4 января 1999 г. N 1; "Российская газета", 14 января 1999 г. N 5-6; 21 января 1999 г. N 11);

Свидетельства о постановке на учет юридического лица в налоговом органе по месту нахождения на территории Российской Федерации по форме N 09-1-2, утвержденной Приказом МНС России от 03.03.2004 N БГ-3-09/178 "Об утверждении порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика и форм документов, используемых при постановке на учет, снятии с учета юридических и физических лиц" (зарегистрирован в Минюсте России 24 марта 2004 г. регистрационный номер 5685; "Бюллетень нормативных актов федеральных органов исполнительной власти", 12 апреля 2004 г. N 15; "Российская газета", 30 марта 2004 г. N 64).

ИНН и КПП по месту нахождения отделения (филиала, представительства) иностранной организации, осуществляющего деятельность на территории Российской Федерации, указываются на основании Свидетельства о постановке на учет в налоговом органе по форме N 2401 ИМД и (или) информационного письма об учете в налоговом органе отделения иностранной организации по форме N 2201И, утвержденных Приказом МНС России от 07.04.2000 N АП-3-06/124 "Об утверждении положения об особенностях учета в налоговых органах иностранных организаций" (зарегистрирован в Минюсте России 2 июня 2000 г. регистрационный номер 2258; "Бюллетень нормативных актов федеральных органов исполнительной власти", 19 июня 2000 г. N 25).

Для индивидуального предпринимателя ИНН отражается на основании Свидетельства о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации по форме N 12-2-4, утвержденной Приказом МНС России от 27.11.1998, N ГБ-3-12/309 или Свидетельства о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации по форме N 09-2-2, утвержденной Приказом МНС России от 03.03.2004 N БГ-3-09/178.

При заполнении строки "Среднесписочная численность по состоянию на" отражается среднесписочная численность работников организации (индивидуального предпринимателя) по состоянию на 1 января текущего года, за предшествующий календарный год.

При заполнении Сведений ставится фамилия, имя, отчество руководителя организации полностью, а также ставится его подпись, которая заверяется печатью организации, и проставляется дата подписания.

При заполнении Сведений индивидуальным предпринимателем ставится подпись индивидуального предпринимателя и проставляется дата подписания.

При подтверждении достоверности и полноты показателей, указанных в Сведениях, представителем налогоплательщика отражается полное наименование организации либо фамилия, имя и отчество физического лица - представителя налогоплательщика в соответствии с документом, удостоверяющим личность.

При подтверждении достоверности и полноты показателей, указанных в Сведениях, организацией - представителем налогоплательщика, ставится подпись руководителя уполномоченной организации, которая заверяется печатью организации и проставляется дата подписания.

При подтверждении достоверности и полноты показателей, указанных в Сведениях, физическим лицом - представителем налогоплательщика ставится подпись физического лица и проставляется дата подписания.

Также указывается наименование документа, подтверждающего полномочия представителя. При этом к Сведениям прилагается копия указанного документа.

При заполнении показателей строки "Заполняется работником налогового органа" отражаются сведения: дата представления Сведений; номер, под которым зарегистрированы Сведения.

(в ред. письма ФНС РФ от 18.05.2007 N 25-3-06/338@)

Все показатели данного раздела заполняются работником налогового органа. Отражаются фамилия, имя, отчество работника налогового органа и ставится его подпись.

В настоящее время форма сведений о среднесписочной численности работников утверждена приказом ФНС России от 29 марта 2007 г. № ММ-3-25/174@ «Об утверждении формы сведений о среднесписочной численности работников за предшествующий календарный год» (зарегистрировано в Минюст РФ 24.04.2007 г № 9320).

Бланк формы отчетности сведений о среднесписочной численности работников

Скачать образец формы отчета в MS Excel >>

Данный образец формы сведений о среднесписочной численности программа БухСофт и Бухсофт Онлайн заполняет автоматически.

Приказом ФНС РФ от 10.07.2007 N ММ-3-13/421@ утвержден формат представления сведений о среднесписочной численности работников за предшествующий календарный год, в электронном виде (на основе xml) (Версия 4.01) Часть LXXXII.

Сформированный файл может быть представлен в налоговые органы по системе сдачи отчетности через Интернет .

Сведения о среднесписочной численности работников за предшествующий календарный год представляются организациями в налоговый орган не позднее 20 января текущего года.

В случае создания (реорганизации) организации - не позднее 20-го числа месяца, следующего за месяцем, в котором организация была создана (реорганизована).

Среднесписочная численность – это важный статистический показатель.

Данный показатель необходим для заполнения следующих форм:

Как видим, порядок расчета определяется различными законодательными нормами, но, по сути, правило и алгоритм расчета среднесписочной численности едины для всех вышеприведенных форм.

Среднесписочная численность также необходима для подтверждения льгот и прав при исчислении налогов организациями, использующими труд инвалидов.

В таблице представлены налоги и налоговые системы, для целей использования льгот по которым необходим расчет среднесписочной численности.

Основание (ст. НК)

Не подлежат налогообложению НДС реализация (в том числе передача, выполнение, оказание для собственных нужд) товаров, производимых и реализуемых организациями, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50 процентов, а их доля в фонде оплаты труда - не менее 25 процентов

Подп. 2 п. 3 ст. 149 НК РФ

Налог на прибыль

В состав расходов включаются расходы, осуществленные налогоплательщиком - организацией, использующей труд инвалидов, в виде средств, направленных на цели, обеспечивающие социальную защиту инвалидов, если от общего числа работников такого налогоплательщика инвалиды составляют не менее 50 процентов и доля расходов на оплату труда инвалидов в расходах на оплату труда составляет не менее 25 процентов. При определении общего числа инвалидов в среднесписочную численность работников не включаются инвалиды, работающие по совместительству, договорам подряда и другим договорам гражданско-правового характера

Подп. 38 п. 1 ст. 264 НК РФ

Право на применение Упрощенной системы налогообложения

Не вправе применять упрощенную систему налогообложения организации, в которых доля участия других организаций составляет более 25 процентов. Данное ограничение не распространяется на организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50 процентов, а их доля в фонде оплаты труда - не менее 25 процентов

Подп. 14 п. 3 ст. 346.12 НК РФ

Налог на имущество организации

Освобождаются от налогообложения налогом на имущество организации, уставный капитал которых полностью состоит из вкладов указанных общероссийских общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50 процентов, а их доля в фонде оплаты труда - не менее 25 процентов

П. 3 ст. 381 НК РФ

Освобождаются от налогообложения земельным налогом организации, организации, уставный капитал которых полностью состоит из вкладов общероссийских общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50 процентов, а их доля в фонде оплаты труда - не менее 25 процентов, - в отношении земельных участков, используемых ими для производства и (или) реализации товаров (за исключением подакцизных товаров, минерального сырья и иных полезных ископаемых

(п. 5 ст. 395 НК РФ)

Также, согласно п.3 ст. 80 НК РФ, налогоплательщики, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек, представляют налоговые декларации (расчеты) в налоговый орган по установленным форматам в электронном виде.

Расчет среднесписочной численности

Среднесписочная численность (далее С/С) работников за год определяется путем суммирования среднесписочной численности работников за все месяцы отчетного года и деления полученной суммы на 12.

С/С за месяц рассчитывает по формуле:

С/С численность за месяц = ∑С дн. / К дн. где

∑С дн. – cумма С/С работников за каждый календарный день месяца К дн. – число календарных дней месяца

С/С за год рассчитывается по формуле:

С/С численность за год = (∑С/С мес.) / 12, где

∑С/С мес. – сумма С/С работников за все месяцы отчетного года

При расчете среднесписочной численности следует учитывать, что численность работников списочного состава за выходной или праздничный (нерабочий) день принимается равной списочной численности работников за предшествующий рабочий день.

При наличии двух или более выходных или праздничных (нерабочих) дней подряд численность работников списочного состава за каждый из этих дней принимается равной численности работников списочного состава за рабочий день, предшествовавший выходным и праздничным (нерабочим) дням.

Расчет среднесписочной численности работников производится на основании ежедневного учета списочной численности работников, которая должна уточняться на основании приказов о приеме, переводе работников на другую работу и прекращении трудового договора.

Некоторые работники списочной численности не включаются в среднесписочную численность

К таким работникам относятся:

Примеры расчета среднесписочной численности

Пример 1. Расчет среднесписочной численности всех работников за месяц

График работы организации - 5 дней в неделю по 8 часов в день. В июне 2015 года 21 рабочий день. По состоянию на 01.06.2015 в организации по трудовым договорам работают 40 человек, из которых:

36 человек - на условиях полного рабочего времени;

двое - по внешнему совместительству;

двое по соглашению с работодателем трудятся на условиях неполного рабочего времени (отработали в июне 203 часа).

19 июня одна из работниц компании ушла в отпуск по беременности и родам. 23 июня на ее место принята другая работница.

Среднесписочная численность работников за июнь 2015 года рассчитывается так:

1. Списочная численность полностью занятых работников составляет:

за 1 - 18 и 23 - 30 июня (26 дней) - 36 человек;

за 19 - 22 июня (4 дня) - 35 человек.

2. Среднесписочная численность полностью занятых работников за июнь составит 35, 87 чел.

(26 дн. x 36 чел. + 4 дн. x 35 чел.) / 30 дн.) = (936 + 140)/30 = 35, 87 чел.

3. Среднесписочная численность не полностью занятых работников составит 1, 21 чел.

203 ч. / (8 ч. x 21 дн.) = 1,21.

4. Среднесписочная численность всех работников за июнь 2015 года с учетом округления составит 37 чел.

35, 87 + 1, 21=37.

Пример 2: Рассчитать среднесписочную численность за 2015 год. Бухгалтер рассчитал среднесписочную численность всех работников организации по месяцам. Рассчитанные значения составили:

за январь - 70 человек;

за февраль - 76 человек;

за март - 75 человек;

за апрель - 79 человек;

за май - 79 человек;

за июнь – 82 человека;

за июль - 88 человек;

за август - 95 человек;

за сентябрь - 100 человек;

за октябрь - 101 человек;

за ноябрь - 102 человека;

за декабрь - 102 человека.

Среднесписочная численность работников организации за 2015 год с учетом округления составит 87 человек:

(70 чел. + 76 чел. + 75 чел. + 79 чел. + 79 чел. + 82 чел. + 88 чел. + 95 чел. + 100 чел. + 101 чел. + 102 чел. + 102 чел.) / 12 = 87.

Рекомендации по порядку заполнения формы «сведения о среднесписочной численности работников за предшествующий календарный год» указаны в письме ФНС РФ в ред. от 18.05.2007 № 25-3-06/338@.

Среднесписочная численность работников по состоянию на установленную дату определяется налогоплательщиком в соответствии с Порядком заполнения и представления формы федерального государственного статистического наблюдения N 1-Т "Сведения о численности и заработной плате работников по видам деятельности", утвержденным Постановлением Федеральной службы государственной статистики от 09.10.2006 N 56.

Сведения о среднесписочной численности работников за предшествующий календарный год (далее - Сведения) могут быть представлены в электронном виде (после разработки форматов) в соответствии с "Порядком представления налоговой декларации (расчета) и документов в электронном виде", определяемым Министерством финансов Российской Федерации.

Сведения заполняются налогоплательщиком, кроме раздела "Заполняется работником налогового органа".

При заполнении показателя по строке "Представляется в" - отражается полное наименование налогового органа, в который представляются Сведения, и код налогового органа.

При заполнении показателя по строке "Организация (индивидуальный предприниматель)" - Сведения заполняются в соответствии с учредительными документами, указывается полное наименование организации (фамилия, имя, отчество индивидуального предпринимателя).

При заполнении показателя по строке "ИНН/КПП" - отражается идентификационный номер налогоплательщика (ИНН) и код причины постановки на учет (КПП) по месту нахождения организации.

При заполнении строки "Среднесписочная численность по состоянию на" отражается среднесписочная численность работников организации (индивидуального предпринимателя) по состоянию на 1 января текущего года, за предшествующий календарный год.

При заполнении Сведений ставится фамилия, имя, отчество руководителя организации полностью, а также ставится его подпись, которая заверяется печатью организации (если есть), и проставляется дата подписания.

При заполнении Сведений индивидуальным предпринимателем ставится подпись индивидуального предпринимателя и проставляется дата подписания.

При подтверждении достоверности и полноты показателей, указанных в Сведениях, представителем налогоплательщика отражается полное наименование организации либо фамилия, имя и отчество физического лица - представителя налогоплательщика в соответствии с документом, удостоверяющим личность.

При подтверждении достоверности и полноты показателей, указанных в Сведениях, организацией - представителем налогоплательщика, ставится подпись руководителя уполномоченной организации, которая заверяется печатью организации (если есть) и проставляется дата подписания.

При подтверждении достоверности и полноты показателей, указанных в Сведениях, физическим лицом - представителем налогоплательщика ставится подпись физического лица и проставляется дата подписания.

Также указывается наименование документа, подтверждающего полномочия представителя. При этом к Сведениям прилагается копия указанного документа.

При заполнении показателей строки "Заполняется работником налогового органа" отражаются сведения: дата представления Сведений; номер, под которым зарегистрированы Сведения. Все показатели данного раздела заполняются работником налогового органа. Отражаются фамилия, имя, отчество работника налогового органа и ставится его подпись.

В раздел: Формы и бланки налоговых деклараций >>

В раздел: Порядок заполнения Книги учета доходов и расходов по УСН >>

November 29, 2016

Форма «Сведения о среднесписочной численности работников» заполняется бухгалтером предприятия для того, чтобы отразить статистические данные, а также для расчета налогов. Она является первым отчетом, который необходимо подать в начале каждого нового года.

Согласно ст. 80 Налогового кодекса, данный документ составляют и подают до 20 января. Для бухгалтеров разработан специальный стандартный бланк, в графы которого требуется внести полученную в течение года информацию.

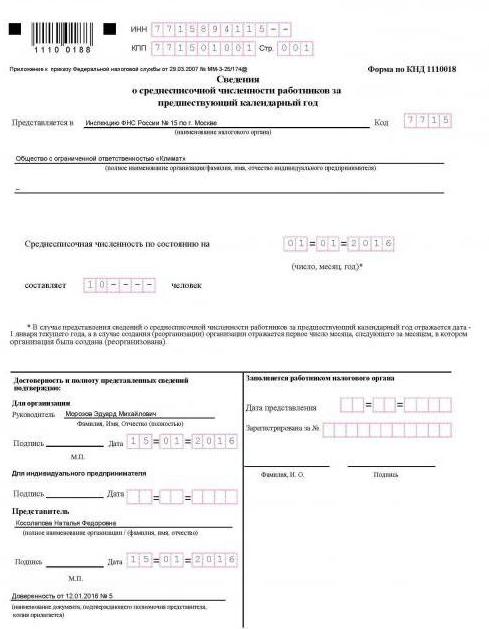

Среднесписочная численность работников (образец заполнения предложен на фото ниже) рассчитывается даже тогда, когда предприятие не использует наемный труд.

Чтобы исключить недопонимание и уточняющие вопросы, Минфин опубликовал разъяснительное письмо. Подавать отчет можно либо в электронной, либо в бумажной форме. Бухгалтеру, работающему на предприятии с численностью штата до ста человек, разрешено выбирать вид подачи документа по своему усмотрению. Если же количество работников превышает этот порог, документ следует отослать в электронном виде.

Бухгалтеру необходимо внимательно ознакомиться с правилами заполнения формы «Сведения о среднесписочной численности работников». Форма, бланк которой представлен выше, является обязательным отчетом, и его несвоевременная подача грозит предприятию штрафом. Несмотря на небольшую сумму взыскания, просрочки допускать не стоит. В том случае, когда налоговая служба не получает сведения о среднесписочной численности работников (бланк можно увидеть на фото выше), ее работники вправе провести перерасчет налогов и отказать фирме в предоставлении каких-либо льгот. Они могут потребовать выплаты доначисленных налогов, штрафов и пени. При этом бухгалтеру все равно необходимо будет потрудиться, чтобы составить отчетность по среднесписочной численности работников за год и подать недостающий документ. Таким образом, наиболее рациональным становится своевременное сведение всех данных и заполнение отчета.

Как рассчитать среднесписочную численность работников за год?Работникам крупных предприятий существенно облегчают жизнь различные автоматизированные системы для учета персонала. Эти программы сами подсчитывают все показатели и вносят в отчеты.

Бухгалтеры небольших фирм вынуждены выполнять эту работу самостоятельно. Основой для расчета среднесписочного количества становится ежедневный учет списочной численности персонала. Эти цифры должны соответствовать тем, что приведены в табелях учета рабочего времени.

Также важна информация о том, кто был принят на работу, уволен, переведен на другую должность, отправлен в отпуск или на больничный. Все эти данные черпают из приказов, личных карт работников, платежных ведомостей или из других рабочих документов.

Список категорий работников, которых обязательно учитывают при расчете ССЧЧтобы получить и передать в налоговую достоверную информацию, бухгалтер включает в расчет следующих сотрудников:

Образец заполнения сведений о среднесписочной численности работников (ССЧ) может существенно ускорить процесс составления отчета. Приказ Росстата предлагает формулу для вычисления нужного показателя за год:

ССЧ (годовая) = ССЧ (январская) + ССЧ (февральская) + … + ССЧ (декабрьская) / 12

В том случае, когда предприятие функционирует не с января, общую сумму ССЧ все равно делят на 12.

Показатель за месяцДругой принцип подсчета используется для вычисления ССЧ за один месяц:

ССЧ (месячная) = ССЧ (сотрудники, отработавшие полные дни) + ССЧ (сотрудники, отработавшие неполные рабочие дни).

Чтобы узнать, сколько человек заняты на протяжении всего дня, следует провести очередные вычисления:

ССЧ (полный рабочий день) = ССЧ (на первое число месяца) + ССЧ (на второе число) + … + ССЧ (на последнее число) / 28 (29, 30, 31). Делить нужно на количество дней в месяце.

Как рассчитать среднесписочную численность работников за квартал:

ССЧ (квартальная) = ССЧ (первый месяц квартала) + ССЧ (второй месяц) + ССЧ (третий месяц)/ 3

Последний показатель (квартальный) могут требовать внебюджетные фонды.

Чтобы правильно рассчитать показатели, бухгалтер должен использовать данные о сотрудниках, принятых по трудовым договорам, тех, которые работают на постоянной или временной основе, а также нанятых для сезонных работ. Обязательно учитывают людей, которые находятся на рабочих местах, и тех, кто отсутствует. Тех, кого оформили одновременно на основании трудового и гражданско-правового договоров, считают за одного работника.

ССЧ выходных дней считают по предыдущим дням.

Что делать с сотрудниками, которые работают неполный день?Образец заполнения сведений о среднесписочной численности работников, изображенный в начале статьи, содержит всего одну цифру (10) в графе с аналогичным названием. Здесь учтены все работники, занятые трудовым процессом на конкретном предприятии. Если с людьми, работающими полный день, все более-менее понятно, то с подсчетом сотрудников другой категории могут быть сложности.

ССЧ за месяц (сотрудников, занятых неполный день) = количество человеко-часов за месяц или длина рабочего дня данной категории работников/ число отработанных дней.

При этом обычная длина рабочего дня (при пятидневной неделе) будет составлять:

Неполный день обязателен для лиц до 18 лет, женщин, кормящих грудью, инвалидов, работников на вредном производстве.

В том случае, когда ССЧ представляет собой дробный показатель, его округляют, следуя математическим правилам: если цифра после запятой меньше пяти, округляют до предыдущей единицы, если больше – до следующей.

Чтобы исключить ошибки в будущем и облегчить себе задачу, стоит оставить проведенные однажды расчеты и использовать их как образец заполнения сведений о среднесписочной численности работников.

Существуют сотрудники, которых нельзя включить в состав персонала при составлении отчета о ССЧ. Среди них:

Внешними совместителями считаются те люди, которые входят в штат нескольких предприятий. На самом деле, они числятся работниками одной организации, а в других могут выполнять какие-либо работы. При этом их рабочий день на других фирмах будет неполным (около четырех часов в день). Их участие в подсчете ССЧ вычисляется при помощи формулы (она приведена в следующем пункте).

Внутренние совместители – это сотрудники конкретной фирмы, выполняющие не только свои прямые обязанности, но и дополнительную работу. Чтобы правильно рассчитать ССЧ, бухгалтер принимает во внимание количество отработанных ими часов.

Расчет ССЧ внешних совместителейСледует суммировать календарные дни и количество занятых в этот период работников. Далее определяют ССЧ людей, которых не было на предприятии в рабочие дни. Таким образом, получают общее количество сотрудников, не полностью занятых в данный период.

Бухгалтеру будет проще работать, если он составит для себя образец заполнения сведений о среднесписочной численности работников и будет использовать его в качестве шаблона.