Категория: Бланки/Образцы

22 сентября 2012, просмотров: 13036, Раздел: Бизнес-статьи

Итак, в нашей статье мы хотим более детально рассмотреть, как и когда мы получаем деньги под отчет и правильно ли отчитываемся мы об их расходовании.

Итак, в нашей статье мы хотим более детально рассмотреть, как и когда мы получаем деньги под отчет и правильно ли отчитываемся мы об их расходовании.

Для начала мы рассмотрим, что такое выдача денежных средств под отчет. Выдача денег под отчет – это форма авансирования одного из сторон в гражданско-правовых отношениях через работника организации, т.е. подотчетное лицо. Авансовый отчет представляет собой документ, который подтверждает расходование денежных средств (аванса), с указанием в ней суммы, полученной под отчет, произведенных расходов, остатка подотчетной суммы или перерасход средств. Обязательно к такому документу прилагаются подтверждающие сделанные расходы документы. Бухгалтерия выполняет проверку авансового отчета, затем он утверждается руководством и происходит списание выданных авансовых средств.

Наличные средства выдает касса организации под отчет, либо в случае отсутствия таковой, касса банка. По правилам работник получает деньги под отчет, составляя заявление согласно внутреннему распорядку в организации, которое подписывается у руководителя. Выдача подотчетного аванса запрещается, если работник не отчитался еще по ранее полученному авансу, нельзя передавать такие средства другим работникам.

Расход денег под отчет производиться на некоторые хозяйственные нужды организации. командировочные растраты, оплату услуг или покупку необходимых фирме товаров. Когда работник получил подотчетный аванс, он должен не позже 3 дней после истечения срока выдачи или дня возвращения из командировки составить и предъявить бухгалтерии отчет об израсходованной сумме денежных средств.

Если произошла казусная ситуация, когда, к примеру, во время командировки один работник был травмирован, что потребовало расхода денег под отчет на его лечение, то со стороны закона – это нарушение, но если денежные средства были расходованы как личные расчеты физических лиц, то работодатель не имеет к ним отношения. Иными словами отчет производиться за ту сумму, которую получил, и если произошла такая безвыходная ситуация, то это должно подлежать обсуждению с работодателем.

Иногда можно столкнуться и с ситуацией, когда, получив деньги под отчет, работник не может лично осуществить необходимую растрату их на установленные нужды, т.е. произвести оплату от имени работодателя, и поручает это другому лицу. Тогда в платежных документах отмечается другая фамилия. Как быть в таком случае и является ли это нарушением?

В Постановлении Девятого арбитражного апелляционного суда от 2007 года сказано, что подотчетные средства может использовать другое лицо исключительно для нужд работодателя, и с таких денежных средств не снимается налог, так как эти деньги не являются доходом работника. Центральный Банк Российской федерации установил расчет наличными в размере 100 тысяч рублей для выполнения одной сделки между юридическими лицами или индивидуальными предпринимателями.

Выдача денег под отчет должна сопровождаться соблюдением надлежащего порядка оформления, а так же всеми необходимыми документами о расходе денежных средств в виде грамотного отчета, который учитывается затем в налоговом учете работодателя.

Товары, приобретенные за эти деньги, не являются собственностью подотчетного лица.

Таким образом, получая деньги под отчет, мы всегда должны знать, правильно ли мы отчитываемся об их расходовании, что бы избежать проблем с руководством компании, которая выдала нам эти денежные средства для удовлетворения ее нужд.

Поделиться в социальных сетях:

В некоторых ситуациях организации необходимо выдать своим сотрудникам наличные деньги под отчет. В каких ситуациях это возможно, и как это делается, вы можете узнать из следующей статьи.

Выдача в подотчетПодотчетные деньги – это наличность, которая выдается работнику компании (подотчетному лицу) на затраты, связанные с осуществлением деятельности предпринимателя или компании.

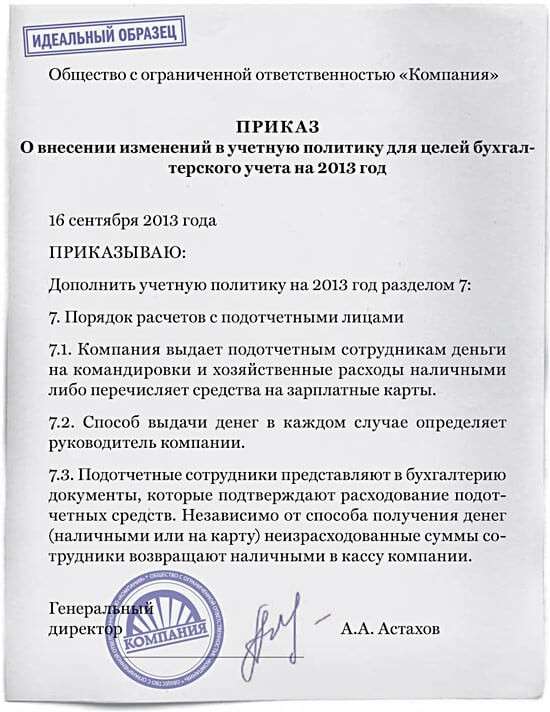

Управляющим организации должен быть издан приказ, в котором прописывается процедура выдачи и списания денег под отчет. В нем должна содержаться следующая информация:

Сотрудники организации, которым управляющий компании дал право получать наличность по отчет, должны быть ознакомлены с данным приказом. Также, они должны будут поставить свою подпись, в подтверждение ознакомления.

Кроме того, с сотрудниками, числящимися в приказе, должен быть заключен контракт о материальной ответственности.

Образец приказа можно найти в статье .

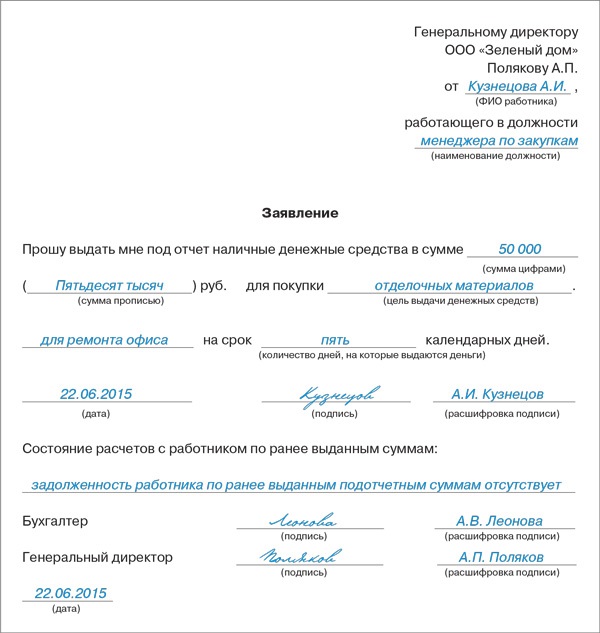

На какой срок выдается наличностьПредприниматель или управляющий организации вправе сам решить, на какой срок выдать деньги. Законодательством данный вопрос не регулируется. Самое главное, чтобы этот срок был указан в заявлении сотрудника, и управляющий был полностью согласен с этим сроком.

Как уже было написано выше, подотчетная наличность должна быть возвращена не позднее, чем по истечению трех дней с момента окончания срока, на который выдавались средства. В случае если в заявлении не указывается, на какой срок сотрудник получает наличность, возвратить их нужно будет в течение трех дней с момента получения.

Если наличность была выдана на длительный период (к примеру, несколько месяцев), сотрудник имеет полное право не возвращать их до окончания назначенного срока. Досрочно их вернуть можно по собственному желанию, или при увольнении.

Документальное оформление выдачиПри выдаче подотчетных средств должны быть оформлены следующие документы:

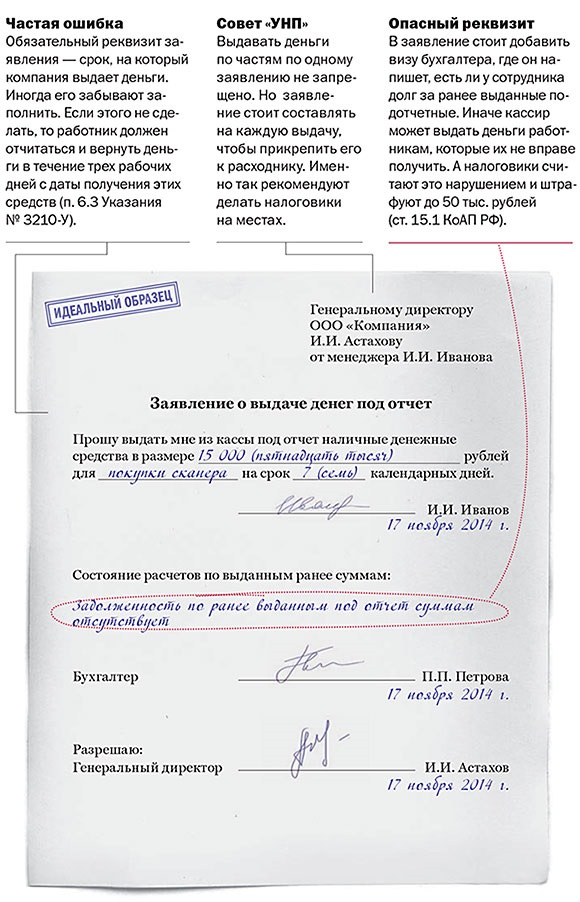

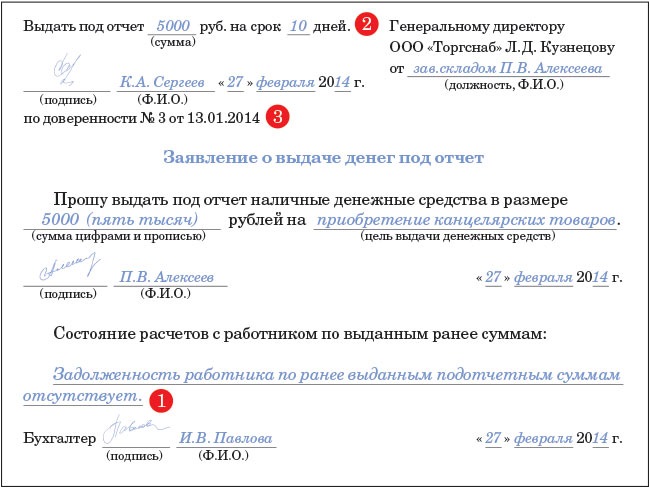

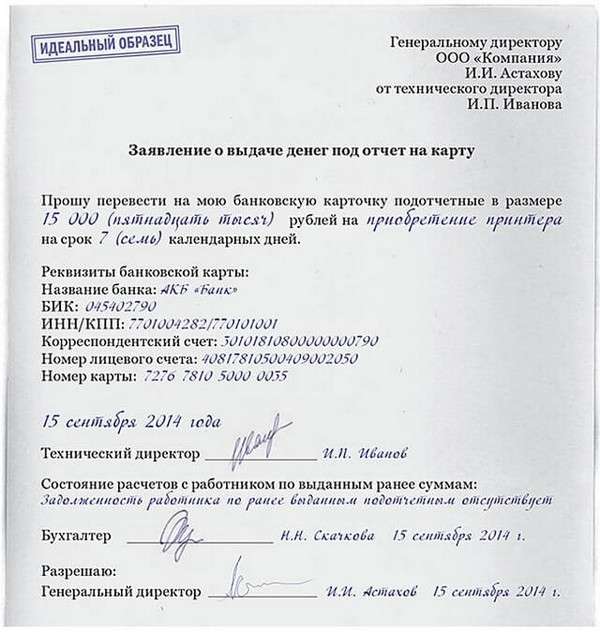

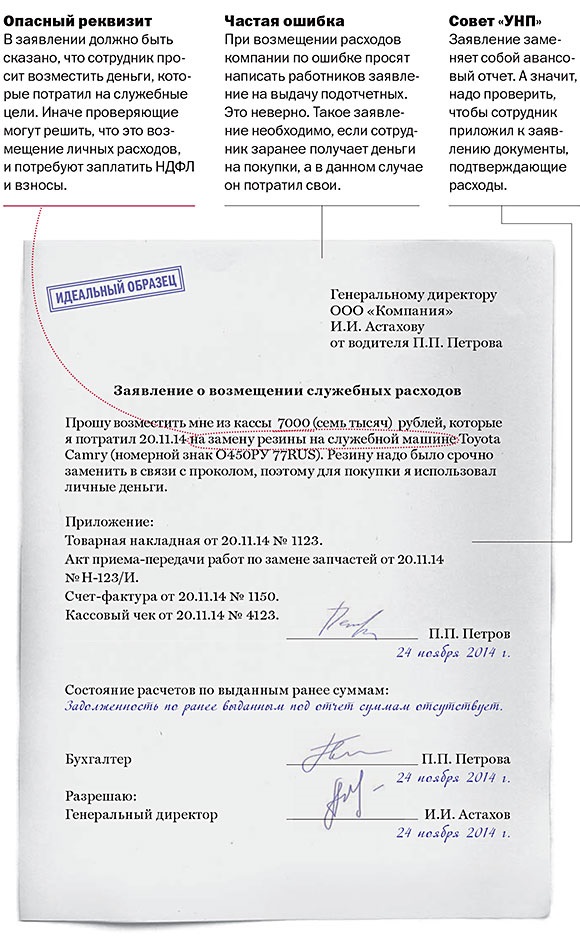

Сотрудник должен написать заявление на имя директора компании о выдаче ему денег под отчет. Законодательно установленной формы заявления нет, поэтому оно может быть составлено в произвольной форме. Главное, чтобы в тексте было прописано: сумма выдаваемой наличности и срок выдачи.

Управляющий должен проставить на заявлении свою подпись и дату. Выдавать подотчетные средства без данного заявления нельзя.

После того, как заявление было получено и подписано, можно оформлять расходный кассовый ордер. Ордер может оформить:

Также, бухгалтер или главный бухгалтер должны подписать данный документ. Если ни одного из них нет на рабочем месте, расходник подписывает директор организации.

Подробнее о расходном кассовом ордере читайте в статье .

Кассир обязан проверить полученный расходник. Если он составлен верно, то получатель средств должен предъявить кассиру документ, подтверждающий личность. После этого подотчетные средства могут быть выданы из кассы. Получатель денег и кассир должны поставить на ордере свои подписи.

В кассовой книге необходимо сделать запись о выписанном ордере. При этом записи в кассовой книге необходимо сверять со сведениями из ордеров. Делать это должен или бухгалтер, или главный бухгалтер. Если они отсутствуют – управляющий компании.

Подробнее о кассовой книге читайте в статье .

Авансовый отчетПодотчетный сотрудник должен отчитаться о полученных средствах. Сделать это нужно в виде авансового отчета. Данный отчет должен быть предоставлен сотрудником управляющему компании в течение трех дней со дня:

К отчету необходимо приложить бумаги, которые могут подтвердить осуществление расходов. Этими документами могут быть различные чеки. Сдается данная отчетность либо бухгалтеру, либо главному бухгалтеру, а при их отсутствии – директору компании.

Сотрудник, которому был сдан отчет, должно проверить его на:

Срок проверки, утверждение отчета и окончательный расчет устанавливает директор организации. После того, как отчет был утвержден, подотчетные средства списываются с баланса организации.

Но не все так просто. Бывают случаи, когда сотрудник потратил больше или меньше денег, чем получил под отчет. Разберемся, что делать в таких ситуациях.

Образец приходного ордера можно найти в статье .

Также может возникнуть ситуация, когда сотрудник вовремя не отчитался о полученных средствах и не вернул остаток. В таком случае, не возвращенные деньги можно вычесть из его зарплаты. Для этого необходимо:

Следует учитывать, что сумма удержаний должна быть не более двадцати процентов от суммы заработной платы сотрудника. Если размер долга больше, чем данный предел, удержания производятся из нескольких зарплат.

Максимальная сумма подотчета В соответствии с законодательством, расчеты по одному договору должны составлять не более ста тысяч рублей. Считается, что данное ограничение нельзя превышать. Однако некоторые нюансы все же имеются.

В соответствии с законодательством, расчеты по одному договору должны составлять не более ста тысяч рублей. Считается, что данное ограничение нельзя превышать. Однако некоторые нюансы все же имеются.

Данное ограничение установлено только на расчеты по договорам между компаниями и предпринимателями. А на расчеты с гражданами, которыми являются работники организации, данный лимит не распространяется. В данные расчеты входят выдача наличности под отчет, выплата заработной платы и социальные выплаты.

Главное, чтобы при расчетах с предпринимателями и компаниями, сотрудники не превышали лимит в сто тысяч рублей.

То есть, руководитель организации может выдавать подотчет любую сумму средств, в пределах финансовых возможностей.

Могут ли кассиры получать подотчетные средстваПодотчетные деньги выдаются из кассы компании. Если касса в организации временно отсутствует, данные суммы можно выдавать кассирам. Однако данное действие обязательно должно быть согласовано с кредитной организацией.

То есть, организация может выдавать кассирам денежные средства на выплату зарплаты работникам при правильном оформлении всех необходимых документов.

Выдача в подотчет в бюджетных компанияхВыдача наличности в подотчет в бюджетных компаниях полностью совпадает с процедурой выдачи в частных компаниях.

Если средства выдаются на расходы в командировке, их размер определяется или коллективным контрактом, или нормативным актом.

Денежные средства также выдаются только по заявлению работников. Обязательно нужно проверить, отчитался ли сотрудник за прошлые полученные деньги.

Спорные ситуацииБухгалтера всегда должны помнить следующие правила:

Подробнее о бухгалтерском учете подотчетных средств читайте в статье .

О том, какие нюансы следует учесть, выдавая подотчетный аванс работнику, мы рассказали в статье "Деньги под отчет: оформляем выдачу" (Журнал "Зарплата", 2010, N 6 ). Теперь рассмотрим правила, действующие на следующих этапах движения подотчетных сумм:

- использование подотчетного аванса (расходование);

- составление отчета об использовании подотчетных сумм.

Сначала напомним общие правила расходования подотчетных сумм и особенности траты денег работодателя на конкретные цели.

Расходование подотчетных сумм

Правила расходования подотчетных сумм касаются:

- права распоряжения подотчетным авансом;

- лимита расчета наличными;

- порядка оформления.

Кто может потратить подотчетный аванс

Ответ на этот вопрос очевиден. Подотчетный аванс может потратить лишь то подотчетное лицо, которому он выдан. Передача выданных под отчет наличных денег одним лицом другому запрещается (п. 11 Порядка ведения кассовых операций в Российской Федерации, утвержденного Решением Совета директоров ЦБ РФ от 22.09.1993 N 40, далее - Порядок).

Работник выручил коллегу подотчетными деньгами. Ситуации бывают разные. Например, два специалиста направлены в командировку. Работодатель обеспечил их проездными документами, забронировал номера в гостинице, выдал суточные. Находясь в командировке, один из работников получил травму, которая потребовала срочного дорогостоящего лечения. Его коллега помог быстро оплатить медицинские услуги из суммы своих суточных. С одной стороны, налицо нарушение установленной нормы. С другой - нельзя поступить иначе. Как быть работодателю? Мы предлагаем в подобных ситуациях руководствоваться общим правилом: сколько получил, за столько отчитайся. А передачу наличных денег коллеге, пусть и полученных под отчет, рассматривать как личные расчеты физических лиц, к которым работодатель отношения не имеет.

Оправдательные документы оформлены на другое лицо. В некоторых случаях работник, которому поручено осуществить платеж от имени работодателя, не может сделать это лично. Оплату производит другое лицо, которому подотчетник в нарушение установленных норм передал необходимую сумму. Соответственно, в оправдательных документах (например, в квитанции к приходному кассовому ордеру) фигурирует другая фамилия. Можно ли простить подотчетному лицу такую подмену?

Судьи Девятого арбитражного апелляционного суда в Постановлении от 08.10.2007 N 09АП-12853/2007-АК допустили такую возможность при условии, что денежные средства фактически использованы для нужд работодателя. Они также отметили, что нарушение положений Порядка (в частности, п. 11) не является основанием для признания сумм, полученных под отчет, доходом работника и удержания НДФЛ.

Лимит расчета наличными

Указанием ЦБ РФ от 20.06.2007 N 1843-У установлен предельный размер расчета наличными - 100 000 руб. по одной сделке:

- между юридическими лицами;

- юридическим лицом и индивидуальным предпринимателем;

- индивидуальными предпринимателями.

Распространяется ли ограничение на расчеты, осуществляемые через подотчетных лиц? Что означает термин "одна сделка"? Ответы найдем в Письме ЦБ РФ от 04.12.2007 N 190-Т.

Подотчетник представляет организацию или лично себя. Подотчетные лица, производящие расчеты наличными от имени работодателя на основании его доверенности, должны придерживаться установленного лимита. Если платеж совершает командированный работник от своего имени за товары, работы, услуги, необходимые для его личного потребления, лимит расчетов наличными не действует.

Одна сделка - один договор. Ограничение суммы расчетов наличными установлено для одного договора. При этом срок действия договора и количество платежей по нему значения не имеют. Несколько платежей по одному договору, превышающих в общей сумме 100 000 руб. - нарушение. Обратите внимание: под действие лимита подпадают и все дополнительные соглашения к договору.

Если в течение дня расчеты производятся по нескольким договорам, каждый из которых заключен на сумму менее 100 000 руб. а общая сумма всех платежей превышает установленный лимит, это не является нарушением.

Ответственность за нарушение лимита. За нарушение предельной суммы расчетов наличными работодатель может быть оштрафован в соответствии с нормой ст. 15.1 КоАП РФ. Сумма штрафа составляет:

- для организации - от 40 000 до 50 000 руб.;

- для ее руководителя - от 4000 до 5000 руб.

Общий срок давности привлечения к ответственности за административные нарушения составляет два месяца (ч. 1 ст. 4.5 КоАП РФ). Если этот срок пропущен, штраф наложить нельзя.

Лимит кассы регулируем подотчетными суммами. Такой же штраф взыскивается за превышение норматива остатка денежной наличности в кассе. Сверхлимитный остаток денежных средств, возникший в кассе в конце рабочего дня, можно ликвидировать, если выдать лишние деньги подотчетным лицам. При этом не забывайте оформлять соответствующий приказ и соблюдать условие об отсутствии у работника предыдущего аванса.

Приказ - точка отсчета

Соблюдение надлежащего порядка оформления траты подотчетных сумм - залог признания расходов в налоговом учете работодателя.

Условия признания расходов работодателя. В соответствии с п. 1 ст. 252 Налогового кодекса расходы, уменьшающие облагаемую базу по налогу на прибыль, должны быть произведены для осуществления деятельности, направленной на получение дохода, экономически обоснованны и документально подтверждены.

Расход - уменьшение собственных ресурсов. Очевидно, что все перечисленные выше условия касаются расходов, произведенных плательщиком налога на прибыль за его счет. То есть при исчислении налога на прибыль можно учесть только те затраты, которые связаны с уменьшением собственных ресурсов работодателя. Например, на стоимость готовой продукции переносится стоимость израсходованных в производстве материалов, принадлежащих работодателю. Расходы иных лиц, в том числе работников, не могут уменьшить облагаемую базу по налогу на прибыль работодателя ни при каких условиях. Если при производстве продукции было использовано имущество работника, его стоимость не учитывается в составе расходов, уменьшающих облагаемую базу по налогу на прибыль работодателя. Чтобы признать их стоимость в составе расходов, работодателю для начала необходимо стать их собственником. У вас может возникнуть вопрос: к чему такое долгое вступление? Поясним.

Подотчетное лицо - не собственник приобретенных ресурсов. При несоблюдении правил оформления расходования подотчетных сумм собственником приобретенных товаров, работ и услуг может быть признан работник. Такая опасность возникает, когда он производит платеж за счет собственных средств, не получив подотчетного аванса. Является ли сотрудник подотчетным лицом, а купленный товар - собственностью работодателя? Ответ на эти вопросы зависит от того, как произведено оформление.

Вариант I. Работник потратил деньги по собственной инициативе. В этом случае купленный товар принадлежит ему на праве собственности. Для передачи его в собственность работодателя потребуется совершение дополнительной операции (сделки). Это может быть купля-продажа, дарение, лизинг, другие варианты смены собственника, предусмотренные гражданским законодательством. В любом случае все эти операции имеют определенные финансовые последствия, отличные от финансовых последствий взаиморасчетов работодателя и подотчетного лица. Так, например, при покупке товарно-материальных ценностей у работника он получает доход, облагаемый НДФЛ. В то время как при оприходовании товара, купленного подотчетным лицом, облагаемая база для удержания НДФЛ не возникает.

Вариант II. Работнику поручено приобретение товара, оплата работ или услуг, и на него выписана соответствующая доверенность. Однако подотчетного аванса он не получил (неиспользованного остатка оказалось недостаточно) и для исполнения поручения потратил свои деньги. В данной ситуации можно констатировать, что работник действовал от имени и по поручению работодателя, представляя интересы последнего. Следовательно, оплаченные ценности принадлежат не непосредственному покупателю, а работодателю. Потраченные деньги рассматриваются как обычный перерасход, который затем возмещается работнику.

Чем отличаются эти две ситуации? Прежде всего оформлением. При наличии приказа и доверенности на представление интересов организации работник не становится собственником оплачиваемых вещей, работ и услуг. Соответственно, не возникает необходимость проведения дополнительных операций по передаче ценностей в собственность работодателя.

--------------------------------

Пример составления приказа и заполнения доверенности вы можете посмотреть в статье "Деньги под отчет: оформляем выдачу" // Зарплата, 2010, N 6. - Примеч. ред.

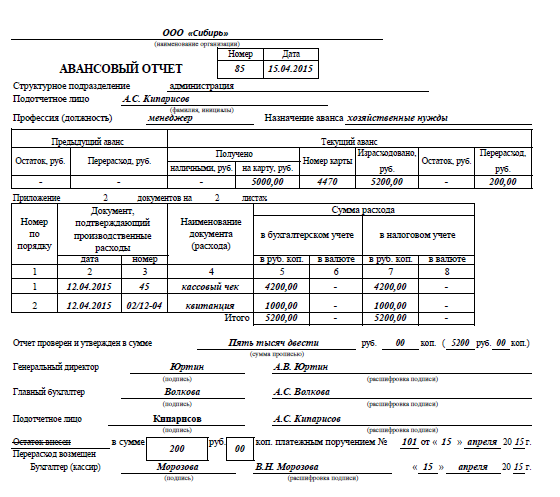

Для отчета работника о тратах, произведенных по поручению и в интересах работодателя, применяется унифицированная форма первичной учетной документации N АО-1 "Авансовый отчет", введенная в действие с 1 января 2002 г. Постановлением Госкомстата России от 01.08.2001 N 55. Авансовый отчет составляется в одном экземпляре на бумажном или электронном носителе информации. В заполнении авансового отчета принимают непосредственное участие несколько лиц, для каждого из которых в бланке отведены поля. Это:

- подотчетное лицо;

- бухгалтер;

- руководитель.

На лицевой стороне документа подотчетное лицо должно указать дату, фамилию, имя, отчество, подразделение, в котором числится, свою должность, цель аванса.

На оборотной стороне подотчетник перечисляет документы, подтверждающие произведенные расходы, указывая порядковый номер каждого, присвоенный номер, дату выдачи, сумму расхода.

Авансовый отчет. Унифицированная форма N АО-1 (Скачать в формате Word)

Перечисленные документы он прикладывает к авансовому отчету. Для удобства обработки и хранения авансовых отчетов оправдательные документы можно наклеить на плотный лист бумаги (картона), располагая таким образом, чтобы их содержание было доступно для обозрения проверяющих.

Обратите внимание: при покупке канцтоваров, запасных частей, материалов, помимо заполнения отчета, работник должен сдать приобретенные товарно-материальные ценности. Об особенностях оприходования ГСМ читайте ниже.

Заполненный авансовый отчет подотчетник сдает в бухгалтерию.

Проверка и утверждение авансового отчета

Бухгалтер принимает авансовый отчет у работника и присваивает ему порядковый номер. Факт приема он подтверждает распиской, передаваемой подотчетному лицу.

Далее бухгалтер проверяет:

- целевое расходование средств;

- наличие оправдательных документов, правильность их оформления и подсчета сумм.

После проверки бухгалтер вносит сведения о суммах, принятых к учету, с указанием корреспонденции счетов.

Пометки бухгалтера могут не совпадать с записями подотчетного лица, если обнаружатся нечитаемые первичные документы, будут выявлены нецелевые расходы и др.

Итоговую сумму расходов, принимаемых к учету, утверждает руководитель. Свою запись он делает на лицевой стороне документа, в правом верхнем углу.

Остаток и перерасход

По итогам обработки и утверждения отчета выявляется сальдо взаиморасчетов между подотчетным лицом и работодателем. Неиспользованный остаток работник обязан внести в кассу предприятия. Перерасход выдается ему из кассы. Записи об этом с указанием реквизитов кассовых ордеров производятся бухгалтером на лицевой стороне авансового отчета.

После утверждения отчета и завершения взаиморасчетов с работником бухгалтер составляет сводные проводки по всем операциям, описанным в авансовом отчете. Эти записи производятся на лицевой стороне авансового отчета и переносятся в соответствующие регистры синтетического учета.

Далее рассмотрим подробнее, какими оправдательными документами подотчетное лицо может подтвердить произведенные расходы.

Оправдательные документы для разных ситуаций

Мы уже выяснили, что для признания подотчетных трат расходами работодателя в обязательном порядке в любом случае составляется приказ о поручении работнику.

Документальное подтверждение произведенных расходов - следующее из обязательных условий их признания в налоговом учете. От перечня прилагаемых к отчету документов также зависит возможность принять к вычету "входной" НДС по приобретенным товарам, оплаченным работам и услугам.

Какие документы должен приложить работник к авансовому отчету, зависит от цели получения подотчетного аванса и способа его реализации.

Работник покупал мелочовку в соседнем магазине

Приобрести канцтовары или другие необходимые товары работник может в магазине, получив кассовый и товарный чеки. Иногда кассовый чек содержит полную информацию о наименовании, количестве и цене приобретенного товара. В этом случае требовать от продавца товарный чек не обязательно. Кассового чека будет достаточно для оприходования товарно-материальных ценностей и списания затрат на их приобретение. Однако принять к вычету "входной" НДС в этом случае не получится.

Чтобы получить от продавца счет-фактуру, подотчетник должен предъявить доверенность на получение ТМЦ, то есть выступить как представитель фирмы.

В отсутствие счета-фактуры сумма "входного" НДС включается в первоначальную стоимость приобретенных товаров.

Мелкий опт за наличку

Если покупка совершается не в розничной сети, вашего представителя попросят предъявить доверенность. При заключении сделки он должен потребовать от поставщика:

- квитанцию к приходному ордеру;

- накладную;

- счет-фактуру, если приобретаемые ценности облагаются НДС.

За наличный расчет. Если ваши водители приобретают топливо на АЗС за наличный расчет, порядок документирования такой же, как и при покупке товаров в розничной сети. На заправке водитель получит кассовый чек, в котором будет указан вид топлива, количество литров, цена и сумма. Счета-фактуры не будет. Вся утвержденная сумма затрат включается в стоимость бензина без выделения НДС.

По талонам или корпоративным картам. Если организация заключила договор с топливной компанией и внесла в безналичном порядке аванс за ГСМ, в расчетный день поставщик передаст отчет о выборке топлива и счет-фактуру. Водителю в свою очередь при каждой заправке выдается чек, подтверждающий факт получения топлива. В данной ситуации работник отчитывается не в связи с получением наличных денежных средств (их водитель не получает), предметом отчета служит объем топлива, приобретенного по корпоративной топливной карте или талонам. Авансовые отчеты водителей служат для контроля расхода топлива и взаиморасчетов с поставщиком.

Обратите внимание: для списания расходов на ГСМ необходимы также путевые листы.

Отчет командированного работника

О документальном оформлении командировочных расходов мы неоднократно писали в журнале. Последние публикации касались поездки за рубеж .

--------------------------------

Подробнее об этом читайте в статьях "Командировка за рубеж" и "Учитываем расходы на загранкомандировку" // Зарплата, 2010, N N 1 и 2. - Примеч. ред.

Напомним вкратце об особенностях оправдания командировочных расходов.

Командировочные расходы - комплексное многостатейное понятие. По каждой статье - свои первичные документы.

Оформление суточных. Сумму суточных в случае поездки в пределах территории РФ подтверждает командировочное удостоверение с отметками об убытии и прибытии. При поездках за границу - приказ о командировании, отметки в загранпаспорте о датах пересечения границы, сведения из проездных документов.

Проездные документы. Расходы на проезд подтверждают билеты, посадочные талоны (при приобретении электронных билетов). В налоговом учете можно также признать расходы по бронированию билетов, за пользование в поездах постельными принадлежностями, страховые платежи. Суммы НДС, уплаченные по расходам на проезд к месту командировки и обратно, принимаются к вычету в том случае, если пункт отправления и назначения находятся на территории РФ и сумма налога выделена в билете отдельной строкой.

Кроме оплаты транспортных услуг по доставке до пункта командирования, работник вправе оплатить услуги такси или местного пассажирского транспорта. Эти расходы принимаются к учету при наличии соответствующих оправдательных документов. Это могут быть чеки ККТ, билеты.

Гостиничные услуги. Расходы по найму жилья подтверждаются документами, выданными по месту временного проживания, в частности в гостиницах. Заметим, что при отсутствии ККТ использование ранее применявшегося гостиницами бланка строгой отчетности N 3-Г "Счет" запрещено (п. 2 Постановления Правительства РФ от 06.05.2008 N 359 "О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники", далее - Положение). Но организации вправе использовать самостоятельно разработанный документ, в котором должны содержаться реквизиты, установленные п. 3 Положения.

При проверке авансового отчета сотрудника, вернувшегося из командировки, бухгалтер должен обратить внимание, указаны ли в документе, выданном гостиницей:

- его наименование, шестизначный номер и серия;

- наименование и организационно-правовая форма - для организации или фамилия, имя, отчество - для индивидуального предпринимателя;

- место нахождения гостиницы;

- ИНН;

- вид услуги;

- стоимость услуги в денежном выражении;

- размер оплаты;

- дата осуществления расчета и составления документа;

- должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать организации (индивидуального предпринимателя);

- период проживания работника;

- перечень дополнительных услуг, включенных в стоимость проживания. Ведь некоторые из них не уменьшают облагаемую базу по налогу на прибыль, например обслуживание в барах и ресторанах, номере, пользование рекреационно-оздоровительными объектами и другие услуги, которые не являются экономически оправданными (п. 1 ст. 252 НК РФ).

Если командированный работник проживал в частном секторе, он должен подтвердить свои затраты двусторонним актом, содержащим все реквизиты, предусмотренные п. 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ:

- наименование документа;

- дату составления документа;

- наименование сторон;

- содержание хозяйственной операции;

- измерители хозяйственной операции в натуральном и денежном выражении;

- наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи.

Первичка по представительским расходам

Признать в налоговом учете представительские расходы позволяет пп. 22 п. 1 ст. 264 Налогового кодекса. Там говорится о расходах, связанных с официальным приемом и обслуживанием представителей других организаций, участвующих в переговорах в целях установления и поддержания сотрудничества. Налоговый кодекс относит к представительским расходы:

- на проведение официального приема;

- транспортное обеспечение доставки к месту проведения мероприятия и обратно;

- буфетное обслуживание во время переговоров;

- оплату услуг переводчиков, не состоящих в штате, по обеспечению перевода во время проведения мероприятия.

Иные расходы на прием делегации не уменьшат облагаемую базу по налогу на прибыль.

Для документального подтверждения произведенных расходов наряду с приказом о проведении мероприятия и сметой затрат необходимы следующие оправдательные документы: чеки ККТ, товарные чеки, счета поставщиков, квитанции к приходным кассовым ордерам и т.п. Также необходим отчет о приеме делегации. Он составляется в произвольной форме с учетом требований п. 2 ст. 9 Закона N 129-ФЗ (см. образец).

Заметим, без приказа, сметы и акта представительские расходы нельзя признать в налоговом учете. Они содержат информацию, позволяющую судить об экономической оправданности произведенных расходов, направленности их на получение прибыли, но при этом не выполняют функцию документального подтверждения расходов. Поэтому перечислять их в авансовом отчете не следует.

В полном смысле слова оправдательными являются документы, подтверждающие расходы: чеки, квитанции к расходным кассовым ордерам и прочие платежные документы, свидетельствующие о передаче наличных денег исполнителю услуги (в данном случае по организации приема делегации). Их и надо описать в авансовом отчете. Может возникнуть вопрос, указывать ли в авансовом отчете счета-фактуры. По нашему мнению, этого делать не следует. Ведь подотчетное лицо не сможет приложить счет-фактуру к авансовому отчету, она подшивается к книге покупок.

19 октября 2010

Автор: О.С.Овчинникова Заместитель главного редактора журнала "Зарплата"

Последние статьи