Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Расчеты с подотчетными лицами (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Расчеты с подотчетными лицамиУказание Банка России от 11.03.2014 N 3210-У

(ред. от 03.02.2015)

"О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства"

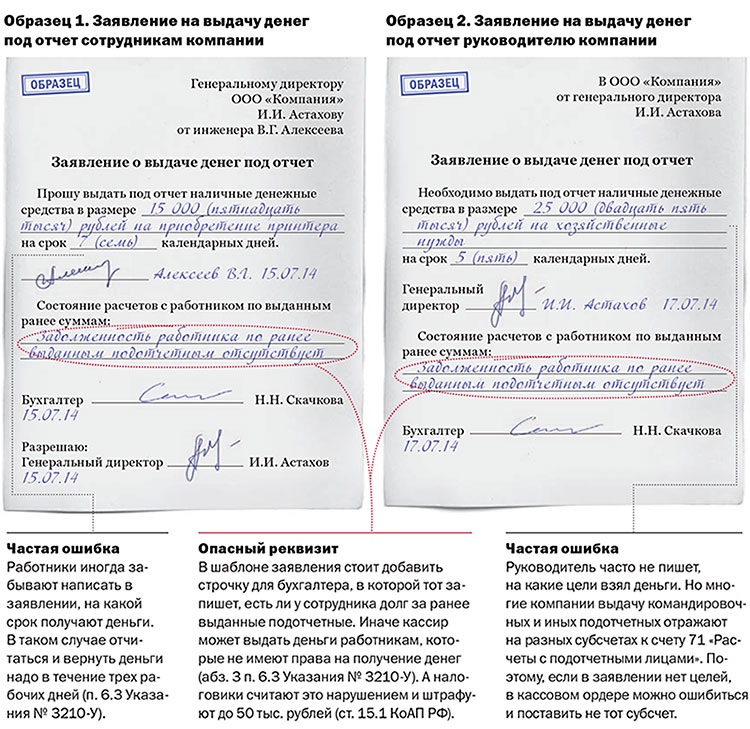

(Зарегистрировано в Минюсте России 23.05.2014 N 32404) 6.3. Для выдачи наличных денег работнику под отчет (далее - подотчетное лицо) на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, расходный кассовый ордер 0310002 оформляется согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему запись о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату.

Приказ Минфина РФ от 31.10.2000 N 94н

(ред. от 08.11.2010)

"Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению" Счет 71 "Расчеты с подотчетными лицами"

Путеводитель по кадровым вопросам. Служебные командировки Когда и как завершить наличные расчеты с подотчетником (получить остаток или выдать перерасход) (по общему правилу)?

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Расчеты с подотчетными лицамиФорма: Инструкция о порядке выдачи денег под отчет, предоставления работниками отчета об истраченных подотчетных суммах и расчетов с работниками по остаткам/перерасходу подотчетных сумм (образец заполнения)

(Подготовлен специалистами КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Приказ о применении безналичных расчетов с подотчетными лицами

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

. Расчеты с подотчетными лицамиДокумент доступен: в коммерческой версии КонсультантПлюс

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Компенсация за неиспользованный отпуск: особенности расчета

Компенсация за неиспользованный отпуск: особенности расчета

Если к моменту увольнения сотрудник проработал без отпуска 10 месяцев и 20 дней, компенсация за неиспользованный отпуск ему выплачивается в полном размере, т.е. за 28 календарных дней.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Как начать работу с онлайн-ККТ

Как начать работу с онлайн-ККТ

Передавать информацию с онлайн-ККТ можно через операторов фискальных данных (ОФД). О том, как организован этот процесс, рассказывает представитель компании, оказывающей такие услуги.

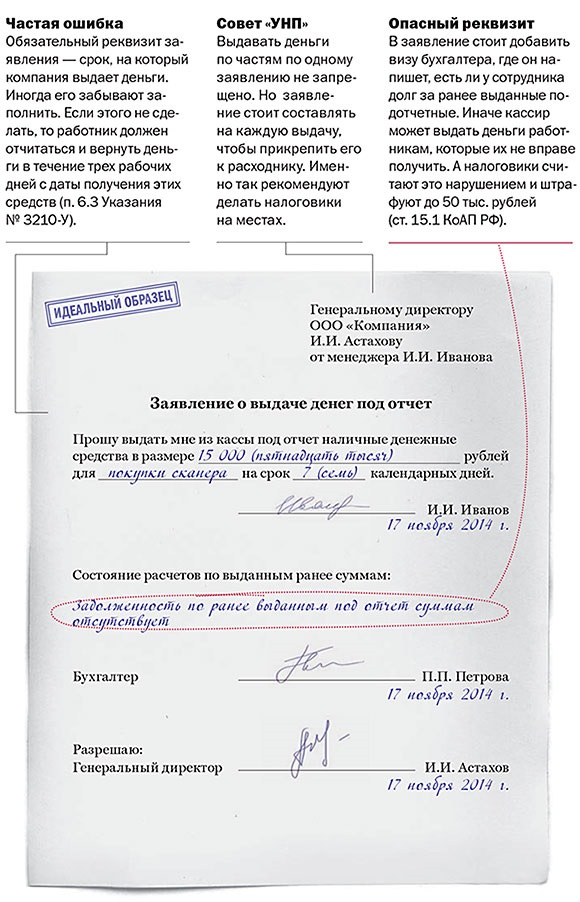

Приказ о выдаче подотчетных сумм. ОбразецОбновление: 4 октября 2016 г.

Цели выдачи наличных работникам могут быть различными. Например, покупка необходимых канцтоваров, запасных частей к автомобилю, командировочные, представительские расходы и т.п.

Чтобы выдать работнику наличные деньги под отчет, предприятию следует выполнить ряд формальностей. Одной из таких формальностей является издание приказа о выдаче подотчетных сумм (образец можно скачать здесь ). Такой приказ, полученный бухгалтерией предприятия, станет основанием для оформления и выдачи работнику наличных.

Порядок выдачи наличных под отчетПравила, которыми организациям следует руководствоваться при выдаче наличных, утверждены Указанием Банка России от 11 марта 2014 года № 3210-У .

Согласно пункту 6.3 указанных Правил при соответствующей выдаче подотчетных сумм оформляется расходный кассовый ордер по унифицированной форме 0310002. Оформление осуществляется на основании заявления работника, написанного им в свободной форме (с указанием требуемых суммы и срока).

Из пункта 213 Инструкции к Единому плану счетов, утвержденной Приказом Минфина России от 01 декабря 2010 года № 157н. следует, что долг подотчетных лиц – это сумма наличных, полученная в соответствии с приказом руководителя предприятия на основании соответствующего заявления, в котором указаны цель выдачи денег, обоснование суммы и срок, на который сумма должна быть выдана.

Следовательно, издавать приказ (распоряжение) о выдаче подотчетных средств надлежит при каждой такой выдаче.

Важно помнить, что:

Вышеуказанные Правила гласят, что подотчетному лицу необходимо не позднее 3 рабочих дней по истечении срока, на который получены наличные, или со дня выхода этого лица на работу предоставить в бухгалтерию авансовый отчет, приложив к нему соответствующие документы в подтверждение расходов.

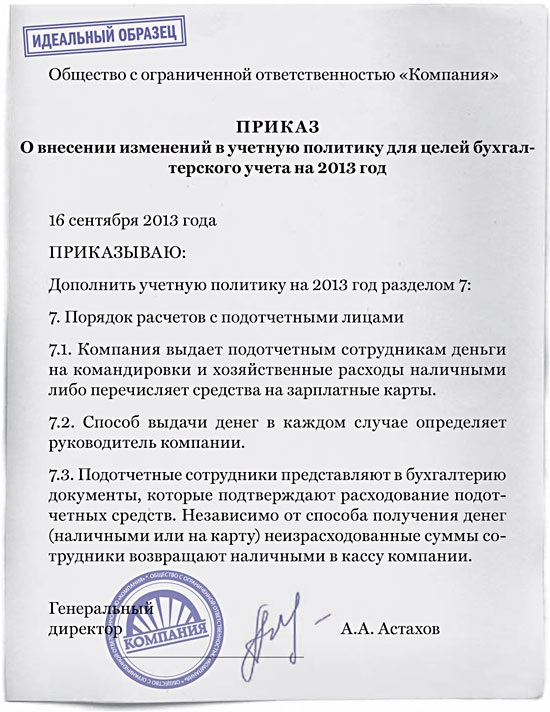

Также читайте:Положение о расчетах с подотчетными лицами(далее Положение), разработанное с учетом специфики предприятия и утвержденное приказом руководителя, поможет вести все расчеты по подотчетным суммам в соответствии с законодательством и избежать возникновения различного рода спорных ситуаций как с работниками предприятия, так и с налоговыми органами. О том, что можно и нужно отразить в Положении, мы расскажем в этой статье.

Положение о подотчете: для чего и кем издаетсяВнутренний документ о порядке расчетов с подотчетными лицами по выданным денежным средствам на хозяйственные нужды разрабатывается в организации, чтобы обеспечить полный контроль движения подотчетных сумм, их целевого использования и правильного отражения в бухгалтерском учете.

При разработке Положения необходимо пользоваться нормативными документами, регламентирующими отношения участников и их действия:

Положение может являться приложением к учетной политике, а может быть и самостоятельным локальным документом.

Отражение целей, сроков и лимита подотчетных суммДеньги в подотчет выдаются работникам предприятия на осуществление расходов, связанных с непосредственной деятельностью организации. Согласно п. 5 указания № 3210-У, работник — это лицо, с которым заключен трудовой договор или договор гражданско-правового характера. Это значит, что получить деньги может как штатный сотрудник, так и подрядчик со стороны.

В данном пункте Положения можно дать общее описание того, на какие расходы будут выдаваться деньги работникам:

А можно, на усмотрение руководства, издать отдельный приказ об утверждении списка хозяйственных расходов и сумм, в пределах которых будут выдаваться денежные средства. Подотчетные суммы, превышающие указанные в приказе, должны утверждаться руководителем дополнительно.

Сроки, на которые подотчетник может получить деньги, также определяются руководством и могут быть одновременно прописаны в приказе с перечнем целей выдачи аванса и его лимита. В самом же Положении следует указать, что конкретные сроки на определенные подотчетные суммы указаны в отдельном приказе. Для неоговоренных в приказе случаев следует зафиксировать пункт в Положении, определяющий общий максимальный срок подотчета, например не более месяца.

Список работников, имеющих право получать денежные средства на хозяйственные расходы облегчит работу бухгалтера. Его можно представить в данном Положении в виде перечня должностей. Конкретные же фамилии лучше собрать в специальный список подотчетных лиц и издать отдельным приказом, чтобы не переиздавать все Положение из-за внесения в список дополнительного подотчетного лица.

Обязательные условия для выдачи подотчетных суммРазрабатывая Положение, необходимо отразить, при соблюдении каких условий должна происходить выдача подотчетных сумм. Эти правила описаны в п. 6.3 порядка ведения кассовых операций:

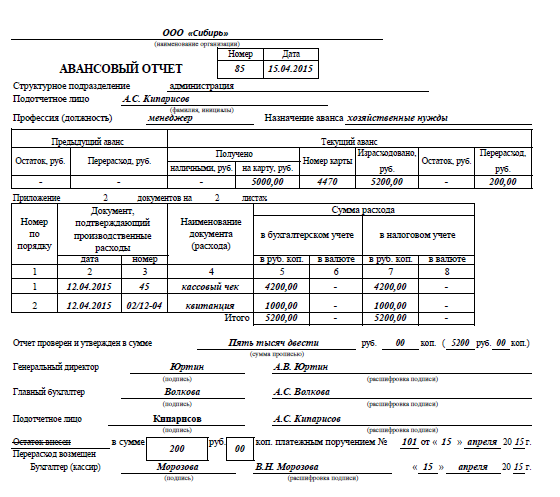

Авансовый отчет является документом, на основании которого происходит контроль за движением денежных средств и установление факта хозяйственной операции, потому что с ним в бухгалтерию сдаются первичные документы, подтверждающие этот факт.

В Положении необходимо написать о том, что отчет по форме № АО-1 должен быть сдан в бухгалтерию в течение 3 дней после последнего дня срока, на который были получены деньги, либо после выхода сотрудника на работу. Если форма отчета разработана самостоятельно на предприятии с учетом его специфики, необходимо ее утвердить приказом руководителя, а в Положении написать пункт об этом.

Рекомендуется сделать подробное описание того, какие первичные документы должны быть представлены и как заполнены, чтобы они были приняты в качестве подтверждения произведенных затрат. Часто недостаточно иметь один документ об оплате — кассовый чек или корешок к приходному кассовому ордеру. Могут понадобиться также следующие документы на приобретенные товары или услуги:

В этой части Положения нужно отразить основные моменты, связанные с авансовым отчетом, после составления которого работник вместе с прикрепленными к отчету первичными документами передает его в бухгалтерию. В частности, такие:

Для расчетов с подотчетными лицами по командировочным расходам рекомендуется издать отдельное Положение, в котором следует рассмотреть все нюансы командировочных расходов и возможные разногласия с подотчетными лицами и налоговыми органами.

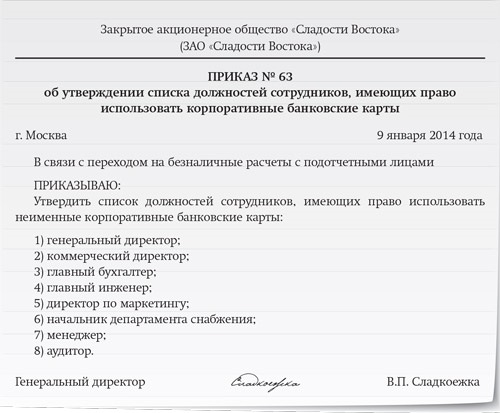

Положение о подотчетных лицах — образец 2016 годаПри разработке Положения о расчетах с подотчетными лицами в 2016 году можно установить право работника получать денежные суммы на хозяйственные нужды не только наличным, но и безналичным путем, используя при этом:

Делать это можно на основании заявления работника и утверждения его руководителем (письма Минфина от 05.10.2012 № 14-03-03/728 и от 25.08.14 № 03-11-11/42288). В заявлении работнику нужно указать данные своей карты.

Образец Положения о расчетах с подотчетными лицами можно скачать здесь.

Вы можете дополнить или сократить образец с учетом специфики своего предприятия.

Внутренний документ, разработанный для расчетов с подотчетными лицами, служит помощником для соблюдения порядка при оформлении выдачи денежных средств и их целевом использовании. Те моменты и тонкости, которые не регламентированы законом, должны быть оговорены в Положении. В таком случае бухгалтер будет иметь законное основание для учета факта хозяйственной деятельности.

Расчеты с подотчетными лицами являются часто совершаемыми операциями в казенном учреждении. Они имеют свои нюансы, о которых необходимо знать для соблюдения порядка расчетов, правильного оформления документов и исключения возможных негативных последствий несоблюдения требований нормативных правовых актов. Подробности – в статье

Автор: В. Никитин

ВЫДАЧА ДЕНЕГ ПОД ОТЧЕТ.Порядок расчетов с подотчетными лицами регламентируется п. 6.3 Указаний ЦБ РФ от 11.03.2014 № 3210?У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (далее – Порядок ведения кассовых операций), частично он прописан в порядке заполнения документов, оформляемых при осуществлении данных расчетов.

Согласно п. 6.3 Порядка ведения кассовых операций деньги подотчетному лицу на расходы, связанные с осуществлением деятельности казенного учреждения, выдаются на основании заявления работника, составленного в произвольной форме и содержащего следующее:

Кроме того, к заявлению необходимо приложить расчет (обоснование) размера аванса (п. 213 Инструкции № 157н[1]). Форма указанного расчета не утверждена, поэтому его можно составить в произвольной форме.

Выдача наличных денег под отчет производится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег.

Иногда возникают ситуации, когда работнику, у которого не закончился срок отчета по предыдущему авансу, необходимо выдать новый. Как быть в таких ситуациях?

Работнику 03.10.2016 выдано 80 000 руб. под отчет на пять дней на приобретение запчастей. 05.10.2016 его отправили в командировку на два дня. Вправе ли учреждение выдать ему новый аванс на командировку, если запчасти он еще не купил? Можно ли аванс на покупку запчастей зачесть как новый аванс на командировку?

В данной ситуации нужно исходить из вышеуказанного требования о возможности выдачи нового аванса только после погашения старого. Исключений из этого правила нет. Следовательно, так как работник не отчитался по авансу, полученному на приобретение запчастей, он сначала должен вернуть неизрасходованную сумму, а затем получить аванс на командировку. И только после того, как он вернется из командировки и отчитается по авансовому отчету, кассир будет вправе ему выдать новый аванс на приобретение запчастей, для получения которого ему необходимо будет оформить новое заявление.

Выдача денежных средств под отчет при отсутствии документов, подтверждающих погашение подотчетным лицом задолженности по ранее полученным суммам, является административным правонарушением, за которое ч. 1 ст. 15.1 КоАП РФ предусмотрена ответственность в виде уплаты административного штрафа:

Девятый арбитражный апелляционный суд в Постановлении от 15.08.2016 № 09АП-30301/2016 признал правомерным привлечение общества к ответственности, предусмотренной ч. 1 ст. 15.1 КоАП РФ, в ситуации, когда общество осуществило 25.06.2015 выдачу наличных денежных средств в размере 22 000 руб. под отчет подотчетному лицу, полностью не отчитавшемуся по ранее (от 23.05.2015) полученному в размере 20 000 руб. авансу. Аналогичного подхода данный суд придерживался в Постановлении от 14.09.2016 № 09АП-37000/2016.

Такую же позицию высказал Десятый арбитражный апелляционный суд в Постановлении от 26.02.2015 № 10АП-18198/2014, при этом, применив положения ст. 2.9 КоАП РФ о малозначительности правонарушения, он освободил общество от ответственности.

Учреждение направляет работника в командировку. Можно ли ему аванс на суточные (проезд и проживание учреждение оплатило самостоятельно) выдать без заявления?

В данном случае нужно исходить из следующего. С одной стороны, суточные – это дополнительные расходы, связанные с проживанием вне места постоянного жительства (ст. 167 ТК РФ), которые работник не должен подтверждать. С другой стороны, п. 6.3 Порядка ведения кассовых операций предусматривается выдача аванса на основании заявления работника и исключений из данного правила нет. Поэтому, по нашему мнению, выдача такого аванса должна производиться на основании заявления работника, которое будет прикладываться к расходному кассовому ордеру.

Выдача денег под отчет оформляется расходным кассовым ордером (ф. 0310002) (далее – РКО). Он должен быть подписан главным бухгалтером или бухгалтером (при их отсутствии – руководителем), а также кассиром (абз. 1 пп. 4.3 п. 4 Порядка ведения кассовых операций).

В порядке заполнения РКО[2] указано, что, когда на прилагаемых к РКО документах (например, заявлениях) имеется разрешительная надпись руководителя организации, подпись его на РКО необязательна. Однако согласно п. 8 Инструкции № 157н документы, которыми оформляются факты хозяйственной жизни с денежными средствами, принимаются к бухгалтерскому учету только при наличии на них подписей руководителя субъекта учета и главного бухгалтера или уполномоченных ими на то лиц. То есть без подписи руководителя учреждения РКО нельзя принять к бухгалтерскому учету, и, соответственно, его наличие обязательно. Аналогичное мнение было изложено в Письме Минфина РФ от 12.08.2014 № 02?03?09/40157.

В РКО по строке «Основание» отражается содержание хозяйственной операции, а по строке «Приложение» перечисляются прилагаемые первичные и другие документы с указанием их номеров и дат составления.

После проставления в РКО подотчетным лицом подписи кассир выдает ему наличные деньги и подписывает РКО (п. 6.2 Порядка ведения кассовых операций).

ФОРМИРОВАНИЕ АВАНСОВОГО ОТЧЕТА.Порядок заполнения и представления авансового отчета. Форма авансового отчета (ф. 0504505), а также методические указания по его заполнению утверждены Приказом Минфина РФ № 52н[3].

Согласно п. 6.3 Порядка ведения кассовых операций авансовый отчет с прилагаемыми подтверждающими документами представляется подотчетным лицом:

Подотчетное лицо приводит сведения о себе на лицевой стороне авансового отчета и заполняет графы 1 – 6 на оборотной стороне о фактически израсходованных им суммах с указанием документов, подтверждающих произведенные расходы. Документы, приложенные к авансовому отчету, нумеруются им в порядке их записи в отчете.

На оборотной стороне авансового отчета графы 7 – 10, содержащие сведения о расходах, принимаемых учреждением к бухгалтерскому учету, и бухгалтерские корреспонденции заполняются бухгалтером.

В авансовом отчете указываются данные по предыдущему авансу (остаток или перерасход), что позволяет контролировать расчеты с подотчетным лицом.

Проверка авансового отчета главным бухгалтером или бухгалтером (при их отсутствии – руководителем), его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем (п. 6.3 Порядка ведения кассовых операций).

Электронный вид авансового отчета. Пунктом 5 ст. 9 Федерального закона от 06.12.2011 № 402?ФЗ «О бухгалтерском учете» установлено, что первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

Следовательно, авансовый отчет, являющийся первичным учетным документом, может быть также составлен в электронном виде.

В статье 6 Федерального закона от 06.04.2011 № 63?ФЗ «Об электронной подписи» (далее – Закон № 63?ФЗ) указано, что информация в электронной форме, подписанная простой электронной подписью или усиленной неквалифицированной электронной подписью, признается электронным документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью, в случаях, установленных федеральными законами, принимаемыми в соответствии с ними нормативными правовыми актами или соглашением между участниками электронного взаимодействия.

Минфин в Письме от 20.08.2015 № 03?03?06/2/48232 разъяснил, что при формировании авансового отчета в электронном виде в целях соблюдения требований Закона № 63?ФЗ использование электронной подписи обязательно для всех участников составления документа.

От себя отметим, что переход на применение электронного вида авансового отчета вызывает много вопросов, одна из сложностей его применения связана с необходимостью наличия электронной подписи у всех участников составления авансового отчета, поэтому он еще не скоро будет широко использоваться.

Документы, прикладываемые к авансовому отчету. Для документального подтверждения несения подотчетным лицом расходов, на которые ему был выдан аванс, он прикладывает к авансовому отчету первичные документы (акты, накладные, счета и т. п.). Очень важно обращать внимание на то, чтобы расходы были фактически понесены, а в наличии были все необходимые оправдательные документы, правильно оформленные, в которых заполнены все необходимые реквизиты. В противном случае налоговый орган может посчитать, что такие средства признаются доходом подотчетного лица и подлежат обложению НДФЛ. Например, УФНС в Письме от 12.10.2007 № 28-11/097861 указало, что, если оправдательные документы на приобретение товара или выполнение работы (оказание услуги) отсутствуют либо оформлены с нарушением установленных требований, суммы, выданные подотчетному лицу на хозяйственные расходы, подлежат включению в налоговую базу по НДФЛ.

При наличии достаточных оснований подобные выводы поддерживают и суды. Например, в п. 8 Обзора практики рассмотрения налоговых споров Президиумом ВАС РФ, ВС РФ и толкования норм законодательства о налогах и сборах, содержащегося в решениях КС РФ за 2013 год[4] сказано, что при отсутствии доказательств, подтверждающих расходование подотчетных денежных средств, полученных подотчетным лицом, а также доказательств, подтверждающих оприходование обществом товарно-материальных ценностей в определенном порядке, такие денежные средства являются доходом подотчетного лица и подлежат включению в налоговую базу по НДФЛ.

АС ВСО в Постановлении от 01.12.2015 № Ф02-6431/2015 посчитал подотчетные суммы доходом работника, облагаемым НДФЛ. Суд, изучив авансовые отчеты, а также приложенные к ним первичные документы, обратил внимание на следующее:

Из вышесказанного следует, что казенному учреждению нужно требовать от подотчетных лиц ответственного отношения к документальному подтверждению понесенных расходов и приложения к авансовым отчетам правильно оформленных документов.

Завершение расчетов с подотчетным лицом (возврат неиспользованных сумм, возмещение перерасхода)

Бывают случаи, когда подотчетное лицо расходует либо больше, либо меньше полученного им аванса. В результате оно или возвращает неиспользованную сумму, или учреждение возмещает ему перерасход. Данные суммы отражаются по соответствующим строкам авансового отчета (остаток или перерасход):

На лицевой стороне авансового отчета бухгалтером указываются сведения о внесении остатка или выдаче перерасхода. Сумма перерасхода выдается подотчетному лицу по РКО, реквизиты которого отражаются в авансовом отчете. Неизрасходованная подотчетным лицом сумма возвращается по приходному кассовому ордеру, реквизиты которого также приводятся в авансовом отчете.

НЕСВОЕВРЕМЕННЫЙ ВОЗВРАТ ПОДОТЧЕТНЫМ ЛИЦОМ НЕИЗРАСХОДОВАННОЙ СУММЫ.Нередки ситуации, когда подотчетное лицо не возвращает в установленные сроки неизрасходованную подотчетную сумму по тем или иным причинам. Порядок действий учреждения для таких случаев определен ст. 137 ТК РФ, из которой следует, что работодатель удерживает из заработной платы работника не возвращенный своевременно аванс. Удержать из зарплаты работника невозвращенную сумму можно в течение одного месяца со дня окончания срока, предусмотренного для возвращения аванса, при условии, если работник не оспаривает оснований и размеров удержания.

В Письме Роструда от 09.08.2007 № 3044?6?0 уточнено, что решение об удержании работодатель принимает и оформляет, как правило, в форме приказа или распоряжения. Согласие работника на удержание сумм из заработной платы нужно получить в письменной форме.

Какие последствия возникают в случае, когда прошел месяц после окончания срока возврата подотчетным лицом неизрасходованной суммы, но он ее не вернул, а приказ на удержание этой суммы из заработной платы не издан либо издан, но фактически удержание еще не произведено?

Во-первых, за работником числится долг по возврату неизрасходованной суммы аванса, полученной под отчет. То есть эта сумма продолжает являться собственностью учреждения. Задолженность за работником числится, пока не истечет срок исковой давности.

Во-вторых, такая задолженность может быть отнесена к доходам работника, с которых нужно исчислить страховые взносы и НДФЛ.

В-третьих, подобная задолженность может быть переквалифицирована в беспроцентный заем.

Страховые взносы. Согласно п. 1 ст. 7 Федерального закона от 24.07.2009 № 212?ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» объектами обложения страховыми взносами в ФСС, ПФР и ФФОМС являются выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц в рамках трудовых отношений.

Контролирующие органы неоднократно давали официальные разъяснения по поводу обложения страховыми взносами не возвращенной в установленные сроки подотчетным лицом суммы аванса. Например, в п. 5 приложения к Письму ФСС РФ от 14.04.2015 № 02?09?11/06-5250 приводятся следующие рекомендации:

НДФЛ. По поводу обложения НДФЛ в случае несвоевременного возврата подотчетным лицом неизрасходованной суммы официальных разъяснений контролирующих органов нет.

Из арбитражной практики можно сделать вывод, что налоговые инспекции иногда такие суммы признают доходом подотчетного лица и начисляют НДФЛ. Суды подобный подход не поддерживают, если не истек срок исковой давности.

Например, АС ЦО в Постановлении от 19.07.2016 № Ф10-2385/2016 рассмотрел ситуацию, когда на основании РКО генеральному директору общества под отчет выдавались денежные средства в размере 317 882 029 руб. По мнению налоговой инспекции, выданные работнику подотчетные суммы, не израсходованные в соответствии с авансовыми отчетами и не возвращенные обществу по ПКО, являются доходом физического лица, подлежащим обложению НДФЛ. Суд пришел к выводу, что они не признаются его доходом ввиду следующего:

Стоит отметить также, что не израсходованная подотчетным лицом сумма аванса, которая не возвращена в установленные сроки, может быть переквалифицирована налоговой инспекцией в сумму, которой работник пользуется по договору займа. Согласно п. 1 ст. 807 ГК РФ по договору займа заимодавец передает в собственность заемщику деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег.

В силу пп. 1 п. 1 ст. 212 НК РФ доходом налогоплательщика признается материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными средствами, полученными от организаций.

ФАС ПО в Постановлении от 13.03.2014 № А65-15313/2013 рассмотрел ситуацию, когда работникам юридического лица выдавались подотчетные денежные средства на приобретение ТМЦ. По состоянию на 31.12.2011 некоторыми подотчетными лицами не были представлены авансовые отчеты. Инспекция, посчитав данные денежные средства материальной выгодой работников, исчислила НДФЛ по ставке 35%.

Суд указал, что денежные средства, выданные физическим лицам под отчет на приобретение материальных ценностей, не могут рассматриваться как доход для целей обложения НДФЛ, поскольку, если подотчетные суммы не израсходованы работником либо израсходованы не полностью, они образуют задолженность физического лица перед организацией и подлежат возврату. И только по истечении срока исковой давности невозвращенные суммы будут являться доходом физического лица и облагаться НДФЛ.

НЕСВОЕВРЕМЕННЫЙ ВОЗВРАТ УЧРЕЖДЕНИЕМ ПОДОТЧЕТНОМУ ЛИЦУ ПЕРЕРАСХОДА.Срок выплаты подотчетному лицу перерасхода устанавливается руководителем учреждения. Возможна ситуация, когда из?за недостатка наличных денежных средств, а также по иным причинам учреждение выплачивает сумму перерасхода подотчетному лицу по истечении этого срока. Должно ли учреждение в таком случае уплатить проценты работнику в соответствии со ст. 236 ТК РФ?

Данная норма предусматривает, что при нарушении работодателем установленного срока выплаты заработной платы, оплаты отпуска, выплат при увольнении и (или) других выплат, причитающихся работнику, работодатель обязан выплатить их с уплатой процентов (денежной компенсации) в размере не ниже 1/150 действующей в это время ключевой ставки ЦБ РФ от не выплаченных в срок сумм за каждый день задержки начиная со следующего дня после определенного срока выплаты по день фактического расчета включительно. Обязанность по выплате указанной денежной компенсации возникает независимо от наличия вины работодателя.

Несвоевременно возращенную подотчетному лицу сумму перерасхода можно отнести к другим выплатам, причитающимся работникам. Следовательно, ст. 236 ТК РФ предоставляется подотчетнику право требовать проценты в случае, когда учреждение не выплатило ему своевременно сумму перерасхода по авансовому отчету.

В заключение выделим основные выводы:

[1] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

[2] Утвержден Постановлением Госкомстата РФ от 18.08.1998 № 88.

[3] Приказ Минфина РФ от 30.03.2015 № 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению».

[4] Приложены к Письму ФНС РФ от 24.12.2013 № СА-4-7/23263.