Категория: Бланки/Образцы

Безналичная выдача денег под отчет путем перечисления их на счет личной банковской карты работника (карты, выпущенной на его имя), безусловно, имеет ряд преимуществ по сравнению с традиционным способом выдачи - через кассу.

И расходов меньше (ведь комиссия за перечисление денег, как правило, ниже, чем за снятие наличности), и трудозатрат немного (так как нет необходимости оформлять кассовые документы). Кроме того, безналичный способ позволяет выдать деньги даже сотруднику, находящемуся в другом городе.

Но законен ли "пластиковый подотчет"? Какими могут быть его налоговые риски? Именно эти вопросы волнуют бухгалтеров, которые хотят воспользоваться всеми преимуществами безналичной выдачи денег под отчет.

Некоторые банки не пропускают платежки на перечисление денег с расчетного счета организации на счет банковской карты работника из-за того, что в назначении платежа фигурируют слова о подотчетных суммах на хозяйственные, командировочные или представительские расходы. Поступая таким образом, банки, как правило, ссылаются на разъяснения ЦБ РФ о том, что нормативными актами Банка России выдача денег под отчет путем безналичного перечисления на счета сотрудников не предусмотрена <1>, то есть подотчетные средства работникам нужно выдавать только наличными <2>.

Кстати, есть банки, которые практикуют частичный запрет: деньги на оплату расходов, связанных с командировками, на банковскую карту сотрудника переводить позволяют, а вот подотчетные суммы, предназначенные для других целей, не переводят. Исключение в отношении денег на командировочные расходы банки делают на основании другого Письма ЦБ РФ, в котором как раз рассматривался вопрос о возможности их перечисления на счета работников <3>. По логике этого Письма получается, что если организация коллективным договором или своим локальным нормативным актом (например, приказом, положением о командировках) предусмотрела возможность перевода денег на командировочные расходы на банковские карты сотрудников <4>, то у банка нет оснований не пропускать такую платежку.

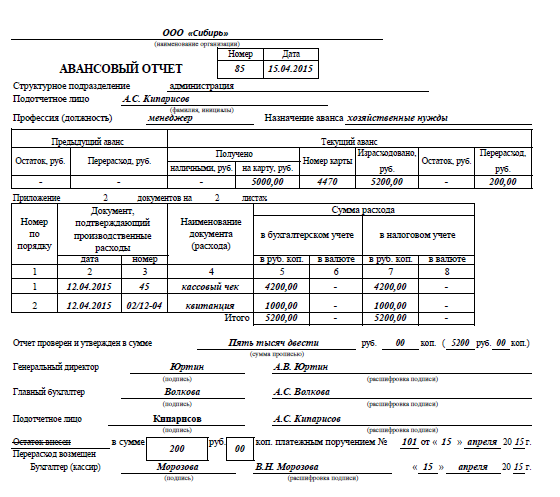

Если же ваш банк без вопросов списывает подотчетные суммы с вашего расчетного счета на счет банковской карты работника, вам нужно сделать запись по дебету счета 71 "Расчеты с подотчетными лицами" и кредиту счета 51 "Расчетные счета". В дальнейшем сотрудник должен будет составить обычный авансовый отчет по форме N АО-1 <5> и приложить к нему все подтверждающие документы. При этом не важно, как расплачивался сотрудник: картой или наличными. Сумму перерасхода по авансовому отчету вы также можете перечислить на счет работника. А сумма излишка может быть:

<или> возвращена сотрудником в кассу компании (остаток подотчетных средств при этом нужно будет отразить по дебету счета 50 "Касса" в корреспонденции с кредитом счета 71 "Расчеты с подотчетными лицами");

<или> переведена работником на расчетный счет фирмы (проводка в данном случае будет такой: дебет счета 51 "Расчетные счета" - кредит счета 71 "Расчеты с подотчетными лицами");

<или> удержана по решению руководителя организации из зарплаты сотрудника при наличии его письменного согласия <6> (при этом возврат остатка нужно будет отразить следующей проводкой: дебет счета 70 "Расчеты с персоналом по оплате труда" - кредит счета 71 "Расчеты с подотчетными лицами").

Заметим: несмотря на то что безналичная выдача подотчетных средств не предусмотрена ни одним нормативным актом ЦБ РФ, санкций за нарушение работы с наличностью и порядка ведения кассовых операций вам опасаться не стоит. Ведь организация может быть привлечена к ответственности на этом основании, только если <7>:

- рассчитывается наличными сверх установленного размера;

- не приходует выручку в полном объеме;

- не соблюдает порядок хранения свободных денег в кассе;

- накапливает в кассе наличные сверх установленного лимита.

Административный же штраф за безналичную выдачу подотчетных средств в КоАП РФ не предусмотрен.

Если ваш банк проводит такие платежи - главное позаботиться о том, чтобы подотчетные суммы, перечисленные на счет банковской карты работника, не были рассмотрены налоговиками как заработная плата со всеми вытекающими последствиями в виде начисления НДФЛ, ЕСН и взносов в ПФР. Для этого нужно:

- предусмотреть в локальном нормативном акте возможность выдачи денег под отчет в безналичном порядке путем перечисления с расчетного счета на счет банковской карты сотрудника;

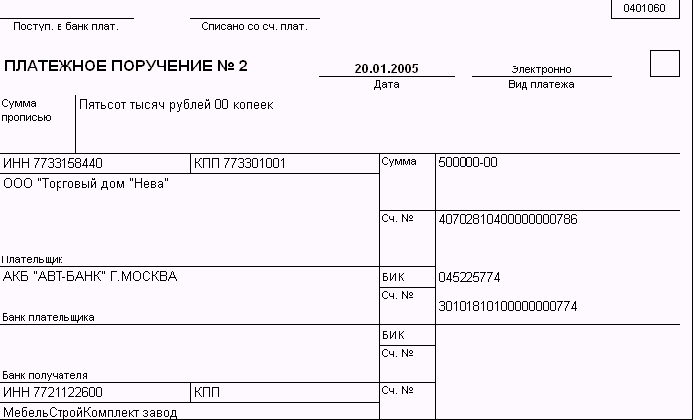

- указывать в платежном поручении, что перечисляемые суммы являются подотчетными средствами;

- иметь правильно оформленный авансовый отчет работника с приложением подтверждающих документов.

При соблюдении этих трех условий вы сможете доказать, что на самом деле выдали сотруднику именно деньги под отчет, а вовсе не зарплату <8>.

-------------------------------

<1> Письмо ЦБ РФ от 18.12.2006 N 36-3/2408

<2> пп. 10, 11 Порядка ведения кассовых операций, утв. Решением Совета директоров Банка России от 22.09.93 N 40

<3> Письмо ЦБ РФ от 24.12.2008 N 14-27/513

<4> ст. 168 ТК РФ

<5> утв. Постановлением Госкомстата России от 01.08.2001 N 55

<6> ст. 137 ТК РФ

<7> ст. 15.1 КоАП РФ

<8> Постановление ФАС СЗО от 11.02.2008 N А52-174/2007

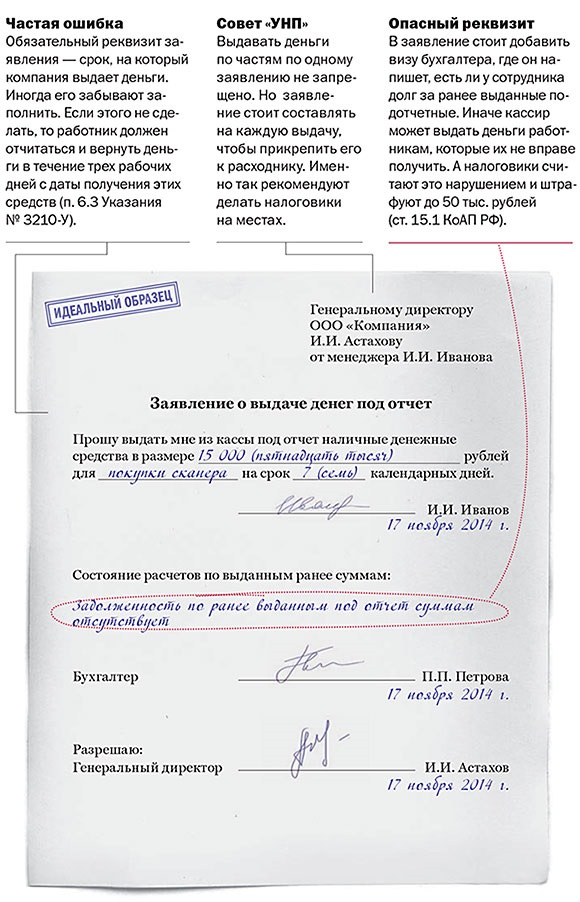

![]()

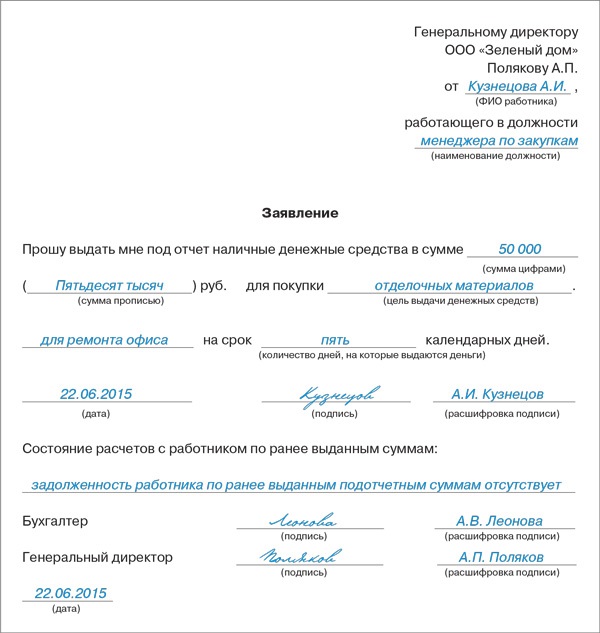

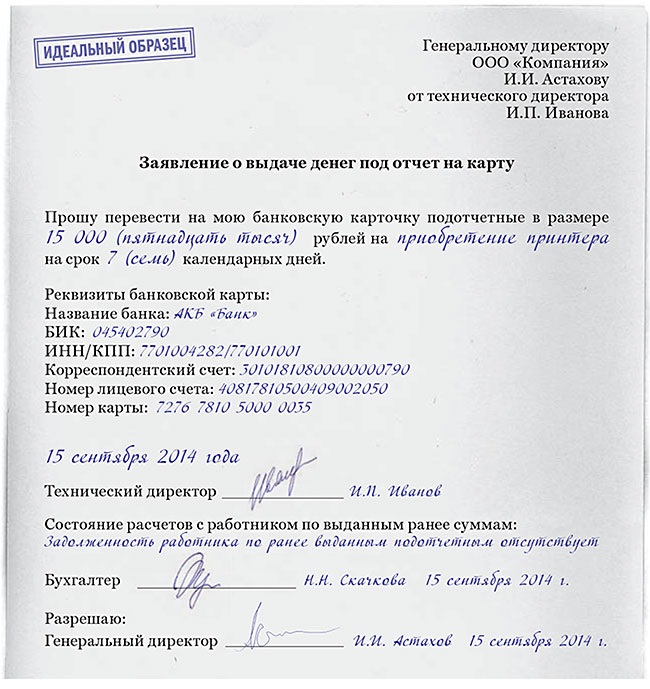

Компания вправе перевести деньги под отчет своим работникам на зарплатные карты. Но для этого необходимо письменное заявление на выдачу подотчетных на карту от сотрудника. Такой вывод следует из письма Минфина России от 25.08.14 № 03-11-11/42288 (ответ на частный запрос).

Чиновники и раньше не запрещали подобные перечисления, но не говорили, что работники должны писать заявление на выдачу подотчетных на карту (письмо Минфина России № 02-03-10/37209, Федерального казначейства № 42–7.4–05/5.2–554 от 10.09.13 ). Ведь строго по правилам заявление нужно, только если деньги выдают наличными (п. 6.3 Указания Банка России от 11.03.14 № 3210-У). Но в комментируемом письме Минфин уточнил, что от сотрудника надо взять письменное заявление, даже если он получает деньги на карту. В заявлении сотрудник должен написать реквизиты карточки.

Компания может разработать типовую форму заявления и включить в нее другие сведения, которые обязательны в заявлении на выдачу денег под отчет из кассы — срок, сумму и т. п. Если заявления не будет, налоговики могут посчитать, что компания выдала не подотчетные, а иные доходы. А с них надо удержать НДФЛ.

Для выдачи подотчетных по безналу надо выполнить еще несколько условий. В назначении платежа необходимо написать, что это подотчетные. Тогда не будет путаницы, какие суммы компания выдавала — под отчет, зарплату, дивиденды и т. п. Вместе с авансовым отчетом у сотрудника надо запросить документ, который подтвердит оплату карточкой. Например, чек терминала или выписку с карты. Эти документы удостоверят, что с перечисленных средств не надо удерживать НДФЛ.

Кроме того, при выдаче подотчетных на карты Минфин рекомендует прописать в учетной политике порядок выдачи денег под отчет. Компания может это сделать в любое время.

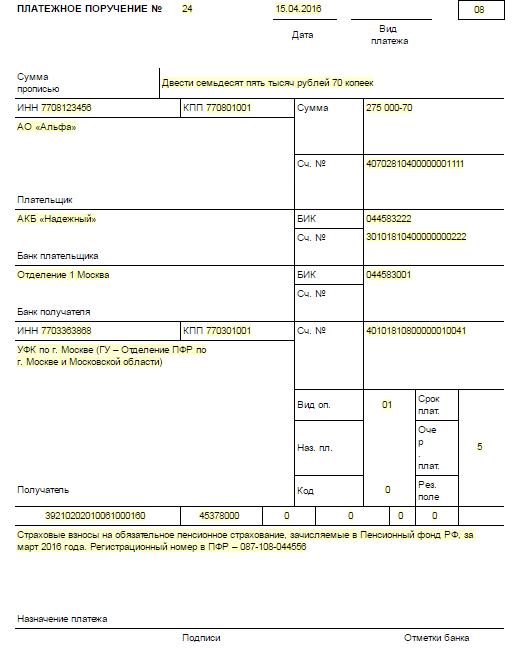

Сэтого года вплатежках нужно ставить только новые коды октмо.  Безналичная выдача средств под отчет методом перечисления их на счет. Если в платежном поручении подотчетник не указал.

Безналичная выдача средств под отчет методом перечисления их на счет. Если в платежном поручении подотчетник не указал.

Форму еще одну строчку для реквизитов платежного поручения, по которому осуществляется перечисление средств.Приведено правила наполнения полей платежного поручения 2016. Списание средств с расчетного счета в бухгалтерском учете документ сделает проводку дебет 60.

Защита веб-сайтов и их содержания юридические и технические нюансы охраны умственной принадлежности в веб сложные вопросы налогообложения. Следует опираться на готовый эталон, который будет животрепещущ в 2016.В подотчет конкретно держателю карты. Банковская карта предназначена для совершения операций ее держателями - обозначенными физическими лицами (п. Инспекторы отказывают покупателям ввычетах ндс сперечисленных авансов, если вплатежке нет слова аванс либо предоплата.

Если появилась задолженность по налогам, придется представить уточненный отчет в налоговый орган. Банковские карты являются видом платежных карт как инструмента. Одной из самых сложных задач при формировании платежных поручений правильное формирование шифровки предназначения платежа при уплате налогов и сборов.

Если появилась задолженность по налогам, придется представить уточненный отчет в налоговый орган. Банковские карты являются видом платежных карт как инструмента. Одной из самых сложных задач при формировании платежных поручений правильное формирование шифровки предназначения платежа при уплате налогов и сборов.

конкретно такими и являются федеральные эталоны для муниципального сектора. N 2-п о безналичных расчетах в русской федерации данный бланк формы платежного поручения программка бухсофт заполняет автоматом с учетом требований о шифровке предназначений платежа! Если банк уже провел платеж, тоего безопаснее уточнить. Данные банка в форме программки могут отображаться за избранный период, в границах данных сумм, по контексту содержания операции, по избранному аналитическому наименованию и т. при этом инспектировать безопаснее нетолько свои поручения, ноиплатежки, поступившие отконтрагентов. Вечерние курсы увеличения квалификации юристов (2- 5 мес.

Минфин: подотчетные суммы можно перечислять на личные банковские карточки сотрудников

При соблюдении некоторых условий организация вправе перечислять подотчетные суммы на личные банковские карточки сотрудников. К такому выводу пришел Минфин России в письме от 25.08.14 № 03-11-11/42288

В действующем законодательстве нет запрета на перечисление подотчетных сумм на банковские карточки физлиц.

При этом представляется нецелесообразным выдавать каждому сотруднику, который отправляется в командировку или за покупками для хозяйственных нужд организации, корпоративную платежную карту.

Поэтому в Минфине считают возможным перечисление подотчетных средств на банковские счета сотрудников организаций и последующее расходование данных средств с помощью банковских карт, выданных сотрудникам в рамках зарплатных проектов.

Для надлежащего оформления таких операций в финансовом ведомстве рекомендуют поступать следующим образом.

Во-первых, возможность перечисления подотчетных сумм на карточки сотрудников, равно как и порядок расчетов с подотчетными лицами, следует прописать в учетной политике организации.

Во-вторых, в платежном поручении банку следует указать, что перечисленные средства являются подотчетными.

В-третьих, организации необходимо получить от сотрудника письменное заявление о перечислении подотчетных сумм на его личную банковскую карту с указанием реквизитов.

А от самого сотрудника требуется только одно — приложить к авансовому отчету документы, подтверждающие оплату банковской картой.

Министерство финансов Российской Федерации

ДЕПАРТАМЕНТ НАЛОГОВОЙ И ТАМОЖЕННО-ТАРИФНОЙ ПОЛИТИКИ

ПИСЬМО

от 25 августа 2014 года N 03-11-11/42288

[О правомерности перечисления организацией, применяющей упрощенную систему налогообложения, сотрудникам подотчетных сумм на их личные банковские карты]

Организация применяет УСНО.

1. Можно ли в подотчет на хозяйственные нужды (для оплаты товара, материалов) подотчетные суммы переводить на банковскую карту работника?

2. И какие документы у работника должны быть на руках, при случае вопроса о НДФЛ со стороны налоговой службы, для подтверждения, что подотчетные деньги, поступившие на банковскую карту, не являются его доходом.

Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу правомерности перечисления организацией, применяющей упрощенную систему налогообложения, сотрудникам подотчетных сумм на их личные банковские карты и сообщает следующее.

Обращение банковских карт в Российской Федерации регулируется Положением об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт, утвержденным Банком России от 24.12.2004 N 266-П.

Согласно данному Положению физическое лицо вправе осуществлять по банковскому счету физического лица с использованием банковской карты операции в валюте Российской Федерации, в отношении которых законодательством Российской Федерации не установлен запрет (ограничение) на их совершение.

Министерство финансов Российской Федерации и Федеральное казначейство в целях минимизации наличного денежного обращения, а также принимая во внимание нецелесообразность выдачи карт организации каждому сотруднику, направляемому в командировку, и специфику осуществления расходов, связанных с компенсацией сотрудникам документально подтвержденных расходов, считают возможным перечисление средств на банковские счета физических лиц - сотрудников организаций в целях осуществления ими с использованием карт физических лиц, выданных в рамках "зарплатных" проектов, оплаты командировочных расходов и компенсации сотрудникам документально подтвержденных расходов (письмо Минфина России N 02-03-10/37209 и Федерального казначейства N 42-7.4-05/5.2-554 от 10.09.2013).

Учитывая положения статьи 8 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", при перечислении денежных средств на личные банковские карты сотрудников для оплаты хозяйственных нужд (товаров, материалов), в нормативном акте, определяющем учетную политику организации, следует предусмотреть положения, определяющие порядок расчетов с подотчетными лицами.

Кроме того, в платежном поручении следует указать, что перечисленные средства являются подотчетными, при этом организации необходимо получить от сотрудника письменное заявление о перечислении подотчетных сумм на его личную банковскую карту с указанием реквизитов, а сотруднику к авансовому отчету необходимо приложить документы, подтверждающие оплату банковской картой.

Одновременно сообщается, что настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Безналичная выдача денег под отчет путем перечисления их на банковскую карту сотрудника, безусловно, имеет ряд преимуществ по сравнению с традиционным способом выдачи денежных средств из кассы организации. Во-первых, повышается оперативность и надежность осуществления платежей, во-вторых, минимизируются расходы на услуги банков (комиссия за перечисление денег, как правило, ниже, чем за снятие наличных), в-третьих, уменьшаются трудозатраты работников бухгалтерии (отсутствует необходимость оформлять кассовые документы). Также безналичный способ позволяет выдать деньги сотруднику, находящемуся в другом городе или даже в другой стране.

Обращение банковских карт в Российской Федерации регулируется утвержденным Банком России Положением об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт № 266-П от 24.12.2004 г. (в ред. от 10.08.2012 г.), в соответствии с которым держателями банковских карт могут быть как физические, так и юридические лица.

В Положении Банка России от 12.10.2011 г. N 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации» (далее - Положение N 373-П), отсутствует норма о том, что выдача денег под отчет производится только из касс организаций.

Кроме того, ЦБР в Письме от 23.07.2009 г. N 29-1-1-7/4625 указал, что вопросы проведения безналичных расчетов, в том числе операций по безналичному перечислению денежных средств на банковские счета физических лиц, открытых для совершения операций с банковскими картами, не являются предметом регулирования порядка ведения кассовых операций. В этом письме в частности, отмечено, что вопрос, касающийся возможности выдачи денежных средств под отчет работникам на командировочные расходы посредством зачисления на их банковские счета, предназначенные для осуществления операций с использованием банковских карт, находится в плоскости применения трудового законодательства.

В соответствии со ст. 168 Трудового Кодекса РФ порядок возмещения расходов, связанных со служебными командировками, определяется коллективным договором или локальным нормативным актом. Запрета на использование в этих целях банковских карт сотрудников трудовое законодательство не содержит.

Более того, Минфин РФ в своем письме от 05.10.12 г. № 14-03-03/728 прямо рекомендует организациям сектора государственного управления проводить безналичные расчеты с подотчетными лицами и переводить подотчетные суммы на их банковские карты.

Мнение о возможности использования карточного счета работника для проведения расчетов по подотчетным суммам на административно-хозяйственные расходы подтверждается и позицией арбитражных судов (Постановление 14 Арбитражного апелляционного суда от 05.04.2011 г. по делу N А05-11476/2010, Постановление ФАС Северо-Западного округа от 11.02.2008 г. N А52-174/2007).

Однако на практике у организаций могут возникнуть налоговые риски. При налоговых проверках, денежные средства, перечисленные как подотчетные на зарплатные банковские карты сотрудников, налоговые органы могут квалифицировать как заработную плату. Соответственно на эти суммы, по мнению налоговых органов, должны быть начислены НДФЛ и страховые взносы.

С целью снижения возможных налоговых рисков и претензий со стороны налоговых органов при выдаче денежных средств под отчет на административно – хозяйственные нужды, организациям необходимо соблюсти правильность оформления всех первичных документов и отражения в бухгалтерском и налоговом учете данной операции.

Возможность выдачи денежных средств под отчет в безналичном порядке путем перечисления с расчетного счета организации на счет банковской карты сотрудника должна быть предусмотрена в локальных нормативных актах организации (например, в Коллективном договоре и Положении о командировках и т.п.).

Наличие возможности перечислять подотчетные денежные средства на карты сотрудников должно быть зафиксировано в договоре с обслуживающим банком.

Организации необходимо издать приказ, в котором будет содержаться перечень работников, на карты которых будут перечисляться денежные средства.

В платежном поручении должно быть указано, что перечисляемые суммы являются подотчетными средствами («на командировочные расходы» или на «хозяйственные нужды»).

Следует отметить, что способ выдачи подотчетной суммы сотруднику (выдача наличных денег из кассы или перечисление на банковскую карту) не влечет каких-либо изменений в остальные условия и правила, сопровождающие выдачу денежных средств под отчет. Так, организациями в обязательном порядке должно быть соблюдено следующее:

1) выдача (перечисление) подотчетной суммы должна осуществляться по распоряжению руководителя организации на основании письменного заявления подотчетного лица, содержащего назначение аванса, расчет (обоснование) размера аванса и срок, на который он выдается, а также просьбу сотрудника перечислять ему подотчетные суммы на его личную карточку с указанием всех реквизитов этой карточки;

2) выдача (перечисление) подотчетной суммы допускается только при отсутствии за подотчетным лицом задолженности по денежным средствам, полученным ранее в подотчет;

3) подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу представить авансовый отчет с приложением к нему документов, подтверждающих произведенные расходы.

Вышеуказанные требования вытекают из п. 4.4 Положения N 373-П.

Авансовый отчет может быть составлен по форме N АО-1, утвержденной Постановлением Госкомстата РФ от 01.08.2001 г. N 55, если учетной политикой организации в качестве форм первичной учетной документации утверждены унифицированные формы Госкомстата РФ, или по иной форме, утвержденной учетной политикой.

Кроме того, в соответствии с п. 6, 7 и 15 Положения об особенностях направления работников в служебные командировки, утвержденного Постановлением Правительства РФ от 13.10.2008 г. N 749 (в ред. от 14.05.2013 г.) (далее - Положение № 749), при направлении работника в командировку должны быть оформлены следующие документы:

- приказ о направлении работника в командировку (унифицированная форма N Т-9. Здесь и далее – указанные унифицированные формы, утвержденные Постановлением Госкомстата РФ от 05.01.2004 г. № 1, применяются, если они утверждены учетной политикой организации в качестве форм первичной учетной документации);

- служебное задание (унифицированная форма N Т-10а);

- командировочное удостоверение (унифицированная форма N Т-10).

По возвращении из командировки на основании п. 26 Положения № 749 в течение трех рабочих дней работник обязан представить работодателю:

- авансовый отчет об израсходованных в связи с командировкой суммах;

- отчет о выполненной работе в командировке (унифицированная форма N Т-10а).

При соблюдении всех вышеуказанных требований налоговые риски организаций при перечислении подотчетных сумм на банковские карты сотрудников минимальны.

В бухгалтерском учете организации при выдаче денежных средств под отчет путем перечисления на банковскую карту сотрудника могут быть сделаны следующие проводки:

Дт. 71 Кт. 51 – перечислена подотчетная сумма с расчетного счета на счет банковской карты сотрудника;

Дт. 01, 10, 20, 26, 44, 19 и др. Кт. 71 – отражены расходы по авансовому отчету сотрудника.

Сумма перерасхода по авансовому отчету также может быть перечислена на карту сотрудника или выдана из кассы организации (Дт. 71 Кт. 51 (50)).

А сумма излишка может быть:

- возвращена сотрудником в кассу организации (Дт. 50 Кт. 71);

- переведена сотрудником на расчетный счет организации (Дт. 51 Кт. 71);

- удержана по решению руководителя организации из зарплаты сотрудника при наличии его письменного согласия (Дт. 70 Кт. 71).