Категория: Инструкции

Предприниматели, юридические и самозанятые лица, которые начисляют или выплачивают доход физическим лицам. являются налоговыми агентами. Они обязаны начислить, удержать и уплатить в бюджет НДФЛ от имени и за счёт физлица с выплаченных ему доходов, а также подать отчётность по этому налогу (п. 14.1.180 НКУ ).

Такой отчётностью является Налоговый расчёт сумм дохода, начисленного (уплаченного) в пользу физических лиц, и сумм удержанного с них налога (форма № 1ДФ, утверждённая Приказом № 4 в соответствии с пп. «б» п. 176.2 НКУ ).

Расчёт подаётся, если в течение отчётного периода начисляли доходы, независимо от того, выплачивались ли они.

Если у налогового агента нет наёмных лиц, доход в отчётном квартале в пользу физлиц он не начислял и не выплачивал, налоговый расчёт не подают.

Сроки подачиПодают форму № 1ДФ ежеквартально в течение 40 календарных дней, следующих за последним днём отчётного квартала. Отдельный налоговый расчёт за календарный год не сдают. Если предельная дата подачи отчёта — выходной или праздничный день, то его можно подать на следующий после него рабочий день (п. 2.1 Порядка № 4 ).

Порядок подачиФорму № 1ДФ подают в ГНИ по местонахождению юрлица или по налоговому адресу (месту регистрации/прописки) предпринимателя или самозанятого лица одним из способов:

в электронном виде. Для этого понадобятся ключи ЭЦП ;

на бумаге вместе с электронной формой на флешке или диске;

только в бумажной форме, если в нём не больше 10 строк.

Налоговый расчёт в бумажной форме нужно сдать в двух экземплярах. Один из них возвращают с подписью ответственного лица ГНИ и штампом, проставленным при обязательной регистрации расчёта в налоговой.

Подавать ксерокопию отчёта нельзя.

Правила заполненияБумажный отчёт заполняют на компьютере или вручную печатными буквами без помарок, зачёркиваний, исправлений и уточнений, страницы нумеруют, количество листов не ограничивается. В незаполненных полях информационной строки проставляется прочерк (п. 2.3 Порядка № 4).

Форма № 1ДФ состоит из общей части (реквизитов) и двух разделов: раздела I «Суми доходу, нарахованого (сплаченого) на користь фізичних осіб, і суми утриманого з них податку» и раздела II «Оподаткування процентів, виграшів (призів) у лотерею та військовий збір».

Общая информация (реквизиты)Указывают налоговый номер того, кто начисляет, удерживает и платит налог в бюджет:

юрлица — код ЕГРПОУ ;

ФЛП — РНУКПН (ранее — ИНН ) или серию и номер паспорта, если он отказался от регистрационного номера.

Данные в этот реквизит вносят слева направо. Если знаков меньше десяти, то пустыми оставляют две последних ячейки.

Ниже отмечают тип налогового агента — «Юридична особа» или «Самозайнята фізична особа» (к ним относятся и ФЛП).

В реквизите «Стор.» указывают номер страницы отчёта начиная с первой. Цифры вносят справа налево.

Тип отчёта — ставим отметку в зависимости от того, какой отчёт подаётся:

«Звітний» — подают за отчётный квартал;

«Звітний новий» — до истечения срока подачи с исправленными самостоятельно выявленными ошибками;

«Уточнюючий» — если обнаружили ошибки в представленном отчёте после окончания срока подачи.

После названия формы указывают полное наименование ЮЛ или ФИО физлица-предпринимателя полностью.

Налоговый адрес юридического лица или самозанятого физического лица:

юрлица отражают местонахождение, которое значится в едином госреестре;

физлица — место регистрации/прописки (место проживания, по которому состоит на учёте в ГНИ) (ст. 45 НКУ ).

Наименование контролирующего органа — указывают ГНИ, в которую подают отчёт и где зарегистрирован налоговый агент.

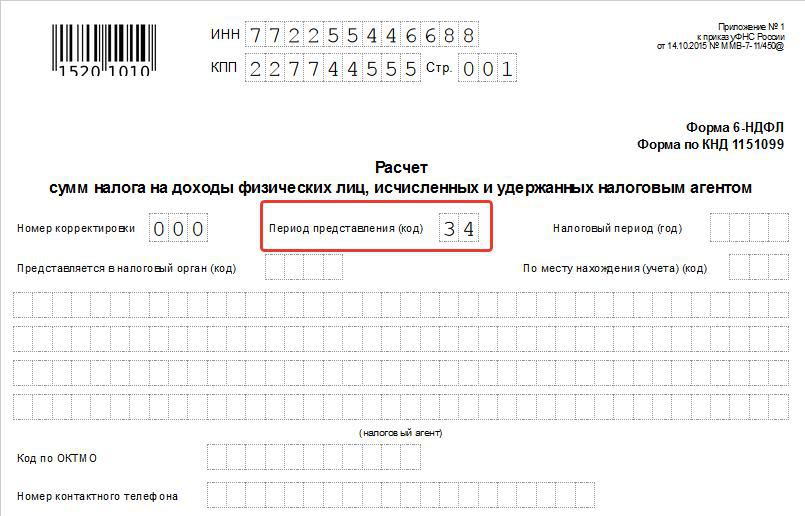

Отчётный период — отмечается арабскими цифрами порядковый номер квартала и год, за который подаётся отчёт.

«Працювало за трудовими договорами (контрактами)» — указывают общее количество работников, которые работали в отчётном квартале по трудовому договору. Здесь же учитывают внешних совместителей. Например: в октябре 2015 года работало 12 человек, в ноябре 1 уволился, 2 принято. Всего за квартал работало 12 + 2 = 14 человек.

«Працювало за цивільно-правовими договорами» — учитывают только гражданско-правовые договоры с физлицами на выполнение работ или предоставление услуг. ФЛП и физлиц, осуществляющих независимую профессиональную деятельность, не учитывают.

«Порція» — если штатная численность работников до 1000 человек, отчёт подаётся одной порцией единым документом на всех работающих с обязательным указанием их налоговых номеров или серии и номера паспорта (для физлица, имеющего в паспорте отметку об отказе от ИНН). Если штатная численность работников больше 1000 человек, возможно представить отчёт несколькими порциями, каждая из которых является отдельным налоговым расчётом со своим номером порции. По умолчанию проставляем № порции «1».

«Кількість рядків (розділ І)» — записывают общее количество строк раздела І. Строки заполняют по каждому виду дохода и для каждого вида налоговой социальной льготы. которую применяли в отчётном периоде для каждого физлица.

«Кількість фізичних осіб (розділ І)» — отражают общее количество физлиц, которым начисляли (выплачивали) доходы. Соответствует количеству указанных РНУКПН. Если на одно физлицо заполнено несколько строк, то его учитывают как единицу.

«Кількість сторінок» — указывают, на скольких печатных альбомных страницах формата А4 составлена форма № 1ДФ.

Ниже руководитель юридического лица/главный бухгалтер/самозанятое физическое лицо указывают РНУКПН или серию и номер паспорта, ФИО, телефон и ставят подпись. Предприниматели без наёмных работников и без бухгалтера заполняют только свои персональные данные в строке «Самозайнята фізична особа», в двух других строках — прочерки.

Дальше ставят дату, когда отчёт подан.

Заполнение раздела ІВ разделе I отражают начисленные доходы, удержанный и уплаченный в бюджет НДФЛ по каждому физлицу отдельно с указанием его персональных данных.

Отражают общую сумму:

дохода, начисленного, выплаченного в виде процентов/выигрышей (призов) в лотерею;

общую сумму начисленного и перечисленного в бюджет НДФЛ с таких доходов.

Строки заполняют, например, банки, кредитные союзы, учреждения по организации, проведению азартных игр, лотерей, пари. Но так как единщикам 1–3-й групп запрещена деятельность в сфере финансового посредничества и по организации, проведению азартных игр, лотерей (кроме распространения лотерей), пари (букмекерское пари, пари тотализатора), эту строку они не заполняют

Оподаткування процентів/Оподаткування виграшів (призів) у лотерею — виключення

Предназначена для исправления ошибок. Заполняют для «Звітного нового» и «Уточнюючого» расчётов. Чтобы исправить ошибку, надо исключить всю строку с неправильными данными, а в строку «Оподаткування процентів»/«Оподаткування виграшів (призів) у лотерею» внести правильные

Указывают общую сумму:

удержанного и перечисленного в бюджет военного сбора.

Начиная с отчётности за IV квартал 2015 года отражают общую сумму начисленного дохода (до этого её указывали без учёта выплат предпринимателям и самозанятым лицам, с которых не удерживается военный сбор).

Доходы наёмных работников в неденежной форме (например, предоставление страховых полисов) включаются без применения «натурального» коэффициента, применяемого для расчёта НДФЛ (ст. 164.5 НКУ ).

Переплаты по военному сбору не указывают

Військовий збір — виключення

Предназначен для исправления ошибок. Заполняют для «Звітного нового» и «Уточнюючого» расчётов. Чтобы исправить ошибку, надо исключить всю строку с неправильными данными, а в строку «Військовий збір» внести правильные

Исправление ошибокЕсли срок подачи отчёта не истёк, то для исправления ошибок формируется расчёт с пометкой «Звітний новий».

Чтобы исправить ошибку после окончания срока подачи отчётности, подают форму № 1ДФ с пометкой «Уточнюючий». Такой отчёт подаётся как за прошедший, так и за ранее минувшие периоды.

Ошибки в разделе I (в РНУКПН, суммах начисленного/выплаченного дохода и НДФЛ, признаках доходов, дат приёма/увольнения, признаках НСЛ) исправляют при помощи признаков из графы 9:

«0» — для включения правильной строки;

«1» — для исключения неправильного строки.

Для исправления ошибок, допущенных в разделе II, которые касаются сумм начисленного/выплаченного дохода в виде процентов, выигрышей (призов) в лотерею и дохода, с которого удерживается военный сбор, используют строки со словом «виключення». Например, чтобы исключить ошибочную строку из поданной раньше формы № 1ДФ, которая уточняется, в строку «Військовий збір — виключення» переносят неправильные данные, а в строку «Військовий збір» записывают правильные.

За то, что расчёт по форме № 1ДФ не представлен, подан несвоевременно, не в полном объёме, с недостоверными данными или ошибками, если они привели к уменьшению, увеличению налоговых обязательств налогоплательщика, изменению налогоплательщика, предусмотрен штраф в размере 510 гривен. Те же нарушения на протяжении года, в котором был применён штраф, влекут за собой штраф уже в размере 1020 гривен (п. 119.2 НКУ. консультация в ЗІР, подкатегория 103.26).

Кроме того, за нарушение порядка удержания и перечисления НДФЛ при выплате физлицу доходов и представления сведений о выплаченных доходах налагают штраф на должностных лиц предприятий и на предпринимателей — от 34 до 51 гривны. При повторном нарушении в течение года, за которое уже применялась админответственность, — от 51 до 85 гривен (ст. 163 4 КоАП ).

Если после представления формы № 1ДФ за отчётный период подают расчёт «Звітний новий» до окончания срока его подачи с исправлениями за этот же отчётный период или подают в следующих налоговых периодах «Уточнюючий» отчёт из-за того, что проводили перерасчёт НДФЛ (п. 169.4 НКУ ), то штрафы по п. 50.1 НКУ не применяются.

Список использованных нормативно-правовых актовНКУ — Налоговый кодекс Украины от 02.12.2010 № 2755-VI.

Заполнение формы 1 ДФ аренда имущества

Особенности формы 1ДФ при не выплаченном доходеКак заполнить графу 4 раздела 1 формы 1ДФ за 1 кв 2015 при начислении (без выплаты) дохода физлицу за аренду имущества (признак дохода 106)? Налог на доход с физических лиц уплатили в бюджет в апреле 2015 по сроку для месячного отчетного периода, в соответствии с Налоговым кодексом Украины.

Форма N 1ДФ и порядок его заполнения утверждены приказом Минфина от 13.01.2015 № 4 (далее - Приказ №4). Несмотря на факт отсутствия выплаты дохода, сам факт его начисления, а также начисления и уплаты НДФЛ накладывает на налогового агента обязанности сдать отчет 1ДФ по своему местонахождению (п.2.2 Приказа №4). В нашем случае, в графе 3а "Сумма начисленного дохода" отражается доход, начисленный физическому лицу по коду 106 - полностью вся начисленная сумма. В графе 3 "Сумма выплаченного дохода" отражается сумма фактически выплаченного дохода налогоплательщику налоговым агентом в отчетном периоде. Есть специальное правило: если выплаты производятся своевременно, то независимо от фактического осуществления выплаты, суммы выплаченного дохода, должны были найти свое отражение в ряд. 3.

Внимание! Это касается только зарплатных выплат. По отношению ко всем другим выплатам, кроме заработной платы, 3.3 Приказа №4 специальное правило не действует, в этой графе в отчетности за 1 кв.2015 г. отражаются все остальные выплаты по факту их осуществления в период 01.01.2015 - 31.03.2015. Если фактически доход не выплачен, в этой графе по данному контрагенту ставим прочерк.

Теперь по НДФЛ. По аналогии с графами 3а и 3, в графе 4а "Сумма начисленного налога" отражается сумма налога, начисленного и удержанного с дохода, начисленного налогоплательщику согласно законодательству. То есть значение гр. 4а четко коррелирует со значением Гр.3 если начислен доход (3а), то и НДФЛ в части такого дохода должен отразиться в отчетности (4а). А в гр.4 "Сумма перечисленного налога" отражается фактическая сумма перечисленного налога в бюджет. В случае, когда НДФЛ фактически был перечислен в апреле 2015 - сумма этого НДФЛ отобразится в гр.4 отчетности по форме 1 ДФ за 2 кв. 2015 года.

Всего комментариев. 0

1. Декларация плательщика упрощённого налога - сдаётся по 19е число Бланк можете СКАЧАТЬ ТУТ, инструкцию по заполнению - СКАЧАТЬ ТУТ. Но графа 5 «Ознака доходу» заполняется в соответствии со «Справочником признаков доходов для заполнения ф. № 1ДФ» по-новому. В графе. 21 мар 2015 "Об утверждении формы Налогового расчета сумм дохода, начисленного ( уплаченного) в пользу физических лиц, и сумм удержанного. 5 янв 2016 Порядок заполнения и представления налоговой декларации по Разъясните,пожалуйста по п.2.2.1 Порядка 2.2 Отчетный период.

Стандарты бух. учета План счетов Инструкция к плану счетов Положения 03.07.16, Дохід продавців меду та лісових ягід у формі № 1ДФ 23.06.16, Минфин привел в порядок декларацию по НДС и порядок заполнения. Отчет «Форма 1-ДФ» необходимо сдать в налоговую инспекцию не только в При заполнении документа «Расходная накладная» указываем этот товар с 2.3.4 Инструкции №5, сумма рассчитанная по этой формуле является. 1. Возобновить с 23.05.2016 г. работу субъектов хозяйствования, деятельность которых была приостановлена органами доходов и сборов ДНР. 26 май 2015 Кто разрабатывает инструкции по охране труда на предприятии? 3.2, 3.3 Порядка заполнения и представления налоговыми агентами 1ДФ суммы будущих отпускных отражаются в том периоде, в котором. Консультации, отзывы клиентов! 176.2 НКУ, является форма 1-ДФ, которая подается за квартал. на применение административной ответственности за неправильное заполнение предпринимателями на едином налоге книги. Во время заполнения формы № 1ДФ за отчетный ІІ квартал 2016 года Как данные выплаты отразить в форме № 1ДФ: одной или двумя строками. 10 май 2016 Аналогичные нормы содержатся в пп. 1.6.1 п. 1 Инструкции № 5. Так, суммы начислений за (11:34). Как правильно отражать отпускные в 1ДФ и ЕСВ? Здравствуйте, Анна. При заполнении ф. № 1ДФ отпускные. 1df Особенности заполнения налогового отчета по форме 1ДФ Недавно я выкладывал инструкцию как заполнить налоговый расчет по форме 1дф.

vts-24.ru © 2011

24 мар 2015 №4 (Приказом Министерства финансов Украины), в программе ОПЗ

Инструкция по заполнению 1-ДФ - Бухучет buhoblik.org.ua

Данный Порядок определяет порядок заполнения и представления в орган

Пример заполнения формы 1ДФ (1-ДФ) - Бухучет buhoblik.org.ua

разъяснение Темы: Форма 1-ДФ, НДФЛ - Украина, Бланки отчетов.

Изменения в форме 1-ДФ с 1 апреля 2015 (заполнение 1ДФ)

Инструкция по заполнению формы 1-ДФ, утвержденная приказом №1020 и

Как заполнить отчет по форме 1-ДФ. Подробная инструкция и

заполнения. 2. Сроки сдачи. 3. Кyда сдавать? 4. Как исправить ошибки? 5.Пример заполнения формы 1ДФ (1-ДФ) - Бухучет buhoblik.org.uawww.buhoblik.org.ua//1495-zapolnenie-1df.html

Новая форма 1ДФ и порядок заполнения | Сдача отчетности по

налоговымиИзменения в форме 1-ДФ с 1 апреля 2015 (заполнение 1ДФ)buhoblik.org.ua//2420-izmeneniya-v-1df-s-2015.html

ДФ.Порядок заполнения налогового расчета (форма 1ДФ)-Профи profiwins.com.ua/forms-and-blanks//463.html

Налоговый расчёт по форме № 1ДФ является основным отчётом по налогу

Темы: НДФЛ в Украине. Содержание сборника: 1. Порядок и примеры

1 апр 2015 Смотрите примеры заполнения 1-ДФ с этим новым разделом. налога из

Скачать Инструкция По Заполнению Формы 1-Дф

Форма № 1 ДФ. основные правила заполнения. Balance Club. Subscribe SubscribedUnsubscribe 155155. Loading Loading Working.

Форма № 1ДФ – заполняем и уточняемДля начала вспомним порядок заполнения показателей в форме № 1ДФ :В графе 3 ф. № 1ДФ отражается сумма.

1df Особенности заполнения налогового отчета по форме 1ДФ Недавно я выкладывал инструкцию как заполнить налоговый расчет по форме 1дф.

Форма 1ДФ. заполнение отчета, бланки, уточненки, штрафы, разъяснения ГНС об 1ДФ.

Получается, что отчет по 1ДФ за 1 квартал 2015 года уже надо Пример заполнения новой формы 1ДФ за 3 квартал 2015 (615.5 KiB.

Темы: НДФЛ в Украине. Содержание сборника Форма №1ДФ: 1. Порядок и примеры заполнения 2. Сроки сдачи 3. Кyда сдавать? 4. Как исправить ошибки? 5. Какие штрафы грозят? 6. Бланк 7. Изменения c І квартала 2015 8. Вопросы о форме 1ДФ 9. Разъяснения налоговиков об 1ДФ: В 2015 году ·01· Письмо ГФС № 1665/7/. -17 oт 21.01.2015 как отражать пенсии, проценты по депозитам, дивиденды, выигрыши, призы. ·02· Пиcьмо ГФC №8720/6/. -15 oт 24.04.2015 - о выплатах мобилизованным.