Категория: Инструкции

Вычет – это сумма денежных средств, которая уменьшает размер налогооблагаемого дохода, полученного налогоплательщиком. Предельный размер налогового вычета по НДФЛ устанавливается в НК РФ. Чтобы рассчитать, какую сумму денег получит в конечном счете налогоплательщик, заявивший вычет, нужно размер вычета умножить на налоговую ставку по НДФЛ, равную 13%.

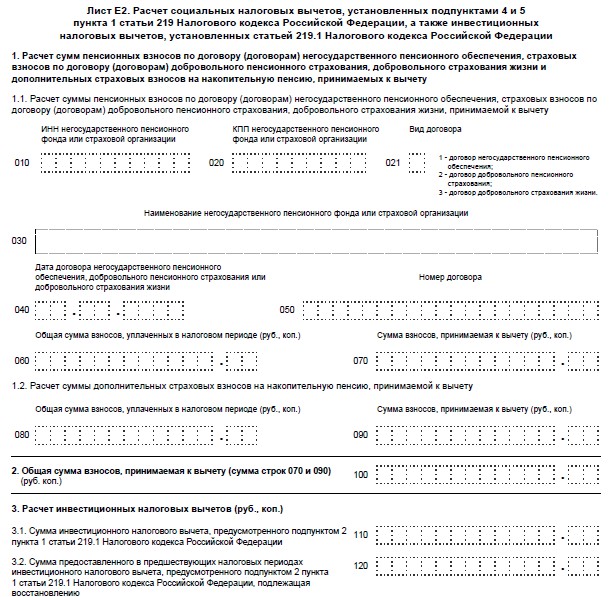

С 2015 года появился еще один налоговый вычет по НДФЛ – инвестиционный (ст. 219.1 НК РФ ). Интересен он будет тем, кто осуществляет операции с ценными бумагами как частное лицо или уже открыл индивидуальный инвестиционный счет (далее – ИИС) или планирует это сделать. Напомним, такая возможность появилась с 1 января 2015 года (ст. 10.3 гл. 3 Федерального Закона от 22 апреля 1996 года № 39-ФЗ "О рынке ценных бумаг ").

С 2015 года появился еще один налоговый вычет по НДФЛ – инвестиционный (ст. 219.1 НК РФ ). Интересен он будет тем, кто осуществляет операции с ценными бумагами как частное лицо или уже открыл индивидуальный инвестиционный счет (далее – ИИС) или планирует это сделать. Напомним, такая возможность появилась с 1 января 2015 года (ст. 10.3 гл. 3 Федерального Закона от 22 апреля 1996 года № 39-ФЗ "О рынке ценных бумаг ").

К ценным бумагам, обращающимся на организованном рынке ценных бумаг, относят:

Правда, воспользоваться новым вычетом можно будет только в следующем году – по итогам текущего. Тем не менее, игрокам финансовых рынков стоит знать о новой возможности и учитывать ее при планировании действий с финансовыми инструментами. О том, кто именно и по каким расходам может на него претендовать, мы расскажем в статье.

Прежде всего нужно определиться, какие виды инвестиционного вычета может получить налогоплательщик. Их всего три:

Индивидуальный инвестиционный счет – счет внутреннего учета, предназначенный для обособленного учета денег и ценных бумаг физического лица, а также обязательств по договорам, заключенным за счет указанного клиента (п. 1 ст. 10.3 Федерального закона от 22 апреля 1996 года № 39-ФЗ "О рынке ценных бумаг "). Данное определение было установлено законом, который вступил в силу 1 января 2015 года (Федеральный закон от 21 декабря 2013 года № 379-ФЗ ). А значит, именно с этой даты у граждан появилась возможность открывать такие счета у брокеров и управляющих компаний. Максимальный размер денежных средств, которые можно перечислить на такой счет в течение календарного года, составляет 400 тыс. руб.

Рассмотрим каждый вид инвестиционного вычета и правила их использования.

Вычет в размере положительного финансового результата от продажи ценных бумаг

НК РФ предусматривает несколько правил, которыми нужно руководствоваться при расчете величины этого вида вычета. Сначала необходимо рассчитать сам финансовый результат от продажи ценных бумаг (подп. 1 п. 2 ст. 219.1 НК РФ ). Он определяется как разница между доходами, полученными от продажи ценной бумаги, и расходами по операциям с ценными бумагами, которые включают в себя расходы на приобретение, хранение, реализацию и погашение ценных бумаг (п. 10. п. 12 ст. 214.1 НК РФ ).

Перечень расходов не является закрытым, и к ним могут относиться, например, оплата услуг биржевых посредников или биржевой сбор, расходы на ведение реестра и прочее (п. 10 ст. 214.1 НК РФ ).

В отчетном периоде налогоплательщик приобрел пакет акций по цене 1 млн руб. В этом же периоде он их продал, но уже по цене 1,1 млн руб. Расходы на продажу акций составили 2 тыс. руб. По итогам отчетного периода налогоплательщик получил такой финансовый результат:

1 100 000 руб. – 1 000 000 руб. – 2000 руб. = 98 000 руб.

НК РФ устанавливает предельный размер полученного финансового результата, который налогоплательщик сможет принять к вычету. Рассчитывается он как произведение коэффициента Кцб и фиксированной суммы в размере 3 млн руб. (подп. 2 п. 2 ст. 219.1 НК РФ ). А вот порядок расчета коэффициента Кцб зависит от того, одинаковое ли время налогоплательщик владел всеми проданными ценными бумагами на момент их продажи или нет.

Если все проданные ценные бумаги собственник приобрел в одном году, то коэффициент Кцб будет равен количеству полных лет владения ценными бумагами.

Налогоплательщик приобрел ценные бумаги в июне 2011 года, а продает в апреле 2015 года. Количество полных лет владения – три года (2012-2014 годы). Предельный размер налогового вычета, на который может рассчитывать собственник, составляет 9 млн руб.

Кцб х 3 000 000 руб. = 3 х 3 000 000 руб. = 9 000 000 руб.

А чтобы рассчитать, какой размер денежных средств должна вернуть ему налоговая, нужно сумму налогового вычета умножить на 13%.

9 000 000 руб. х 13% = 1 170 000 руб.

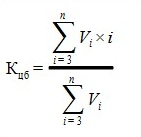

Если же продаваемые ценные бумаги собственник приобрел в разные налоговые периоды, то Кцб определяется по следующей формуле:

где

где  – доходы от реализации в налоговом периоде всех ценных бумаг со сроком нахождения в собственности налогоплательщика, исчисляемым в полных годах и составляющим i лет. При определении учитываются доходы от реализации только тех ценных бумаг, по которым получена выручка.

– доходы от реализации в налоговом периоде всех ценных бумаг со сроком нахождения в собственности налогоплательщика, исчисляемым в полных годах и составляющим i лет. При определении учитываются доходы от реализации только тех ценных бумаг, по которым получена выручка.

n – количество исчисляемых в полных годах сроков нахождения в собственности налогоплательщика ценных бумаг, реализуемых в налоговом периоде, по итогам которого предоставляется налоговый вычет. При этом, если сроки нахождения в собственности нескольких ценных бумаг совпадают, то n считается равным 1.

Налогоплательщик продал три пакета ценных бумаг (Пакет № 1, Пакет № 2, Пакет № 3), которые находились у него в собственности три, четыре года и пять лет соответственно. Доходы от реализации этих пакетов в налоговом периоде составили: 300 тыс. руб. (Пакет № 1), 400 тыс. руб. (Пакет № 2) и 500 тыс. руб. (Пакет № 3). Рассчитаем предельный размер налогового вычета, на который может претендовать налогоплательщик.

.jpg) В формулу подставим значения из примера:

В формулу подставим значения из примера:

n = 5, поскольку предельный срок владения ценными бумагами составил пять лет;= 300 тыс. руб. 400 тыс. руб. и 500 тыс. руб. соответственно для каждого Пакета;

i = три, четыре года и пять лет владения Пакетами соответственно.

Кцб = ((300 000 руб. х 3 года) + (400 000 руб. х 4 года) + (500 000 руб. х 5 лет)) / (300 000 руб. + 400 000 руб. + 500 000 руб.) = 5 000 000 руб. / 1 200 000 руб. = 4,17

Чтобы рассчитать предельный размер налогового вычета, нужно полученный коэффициент Кцб умножить на предельный размер налогового вычета (3 млн руб.)

Кцб х 3 000 000 руб. = 4,17 х 3 000 000 руб. = 12 510 000 руб.

Соответственно, вернуть налогоплательщик сможет:

12 510 000 руб. х 13% = 1 626 300 руб.

Вычет в размере денежных средств, внесенных на ИИС

Как понятно из названия вычета, предоставляется он в размере суммы, на которую налогоплательщик пополнил ИИС в отчетном году. Но, в отличие от предыдущего вида вычета, по этому виду установлен четкий лимит его размера. Он составляет 400 тыс. руб. (подп. 1 п. 3 ст. 219.1 НК РФ)

Напомним, что 400 тыс. руб. – это предельная сумма, которую можно внести на ИИС в течение календарного года. Соответственно, и вычет налогоплательщик сможет получить только с 400 тыс. руб. Его максимальный размер составит 52 тыс. руб. (400 тыс. руб. х 13%).

При этом важно, чтобы у налогоплательщика в период действия договора на ведение ИИС не было других действующих договоров на ведение счета, то есть не было двух разных счетов. В противном случае налоговая инспекция откажет ему в предоставлении вычета. Единственное исключение – когда один договор прекращает свое действие, а на смену ему заключается новый, с переводом всех активов на новый ИИС (подп. 3 п. 3 ст. 219.1 НК РФ ).

Вычет в сумме доходов, полученных по операциям, учитываемым на ИИС

Данный вид вычета предоставляется по окончании договора на ведение ИИС и при условии, что прошло не менее трех лет с момента его открытия (подп. 1 п. 4 ст. 219.1 НК РФ ). Воспользоваться им можно только при условии, что ни разу за весь срок действия договора налогоплательщик не заявлял к вычету сумму внесенных на ИИС денежных средств (подп. 2 п. 4 ст. 219.1 НК РФ ).

Максимальной суммы вычета по этому виду не установлено, значит, налогоплательщик может не облагать НДФЛ всю сумму дохода, полученную от операций по ИИС.

Рассмотрим несколько примеров и сравним вычет в размере денежных средств, внесенных на ИИС, и вычет в сумме доходов по операциям, учитываемым на ИИС.

Налогоплательщик в 2015 году открыл ИИС и внес на счет 300 тыс. руб. В 2016-2017 годах он продолжал вносить на счет по 300 тыс. руб. каждый год. Кроме того, в течение этих трех лет он производил операции по купле-продаже ценных бумаг с использованием ИИС. В 2018 году (по истечении трех лет с момента открытия ИИС) на счете у него находилось 1,4 млн руб. Рассчитаем, какую сумму НДФЛ он сможет вернуть, выбрав тот или иной вид вычета.

Вычет в размере денежных средств, внесенных на ИИС

Поскольку сумма внесенных денежных средств не превышает установленного порога (400 тыс. руб. за календарный год), то каждый год владелец счета может предъявлять всю сумму к вычету.

300 000 руб. х 13% = 39 000 руб. за один год. А общая сумма вычета за три года составит 117 000 руб.

Вычет в сумме доходов, полученных по операциям, учитываемым на ИИС

Сначала нужно рассчитать положительный результат от операций по счету. Для этого общая сумма расходов на приобретение ценных бумаг, а также связанных с их продажей, вычитается из итоговой суммы на счете. Предположим, что сумма расходов, связанных с продажей ценных бумаг, составляла каждый год 20 тыс. руб.

1 400 000 руб. – ((300 000 руб. – 20 000 руб.) х 3 года) = 560 000 руб.

Именно эта сумма и подлежит вычету в полном размере. Таким образом, налогоплательщику вернется следующая сумма НДФЛ за три года:

560 000 руб. х 13% = 72 800 руб.

Как видно из примеров, если налогоплательщик не планирует проводить большой объем операций с ценными бумагами или опасается, что выручка не превысит суммы вложенных средств, то ему выгоднее воспользоваться вычетом в сумме внесенных на ИИС средств. А если выручка на самом деле не превысит суммы вложенных средств – то и вычет по операциям (в сумме доходов от них) заявить не получится, ведь при этом налогоплательщик не получит доход.

Но есть и другое решение проблемы выбора – налогоплательщик может подождать три года и, просчитав наиболее выгодный вариант, подать либо три налоговые декларации за три прошедших периода на предоставление вычета в размере внесенных на ИИС денег, либо одну декларацию для вычета по учитываемым на ИИС операциям.

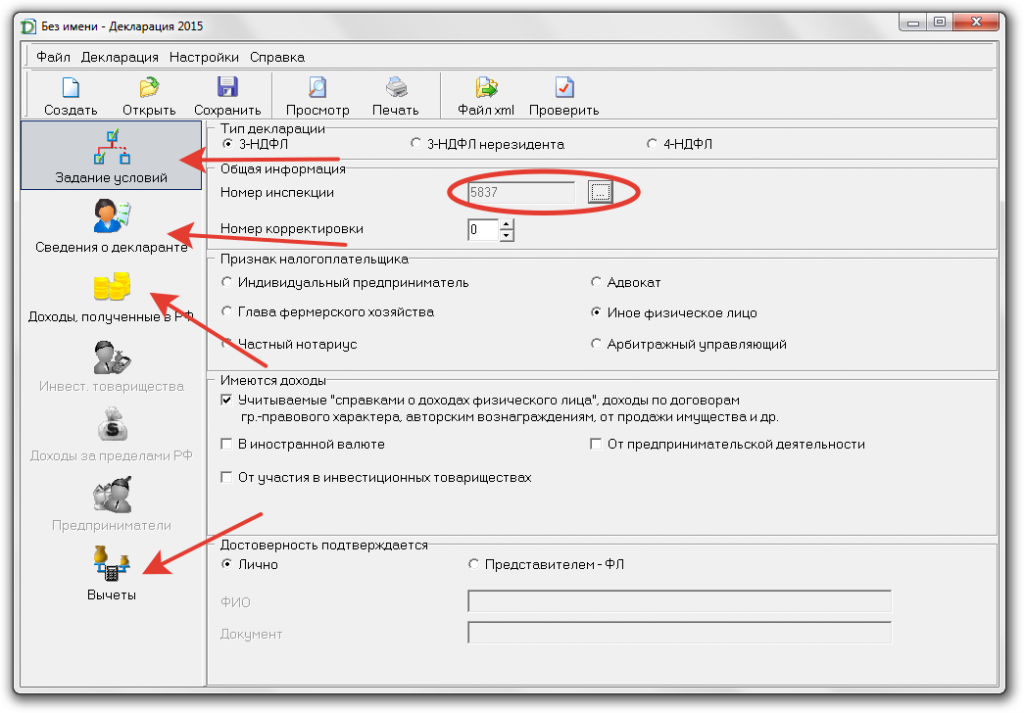

Как получить налоговый вычет

НК РФ не предусматривает каких-либо особых требований к порядку подачи декларации для получения вычета или к предоставлению сопутствующих документов. А значит, при получении вычета следует руководствоваться общими правилами. Так, вместе с декларацией по форме 3-НДФЛ нужно будет подать заявление о предоставлении налогового вычета, документы, подтверждающие произведенные расходы на приобретение ценных бумаг, а также связанные с их продажей, факт открытия ИСС и зачисления на него денежных средств и прочие. Через работодателя получить данный вычет нельзя.

Обращаем внимание, что вычет в размере денежных средств, внесенных на ИИС, можно заявить за тот период, в котором денежные средства были непосредственно перечислены на счет, а вычет в сумме доходов, полученных по операциям, учитываемым на ИИС, – только по окончании действия договора на ведение ИИС, но не ранее трех лет с момента его открытия (подп. 1 п. 4 ст. 219.1 НК РФ ).

Отметим, что в настоящее время в декларацию 3-НДФЛ еще не внесены необходимые изменения с учетом появления инвестиционного вычета. Будем надеяться, что к тому времени, когда новым вычетом можно будет воспользоваться, форма этого документа будет скорректирована.

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Цель данного обзора – проинформировать пользователя о новых и наиболее значимых материалах ИС 1С:ИТС, продемонстрировать возможности программы "1С:Предприятие", представить самые интересные вопросы пользователей программ 1С.

Утверждена новая форма 4 – ФСС, которая будет действовать с отчетности за 1-й квартал 2017 года

В соответствии с поправками, внесенными в Налоговый кодекс РФ, с 2017 года отчетность по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством будет представляться в налоговые органы. При этом в органы ФСС России по-прежнему нужно отчитываться по страховым взносам на травматизм.

Готовясь к предстоящим изменениям, ФСС России приказом от 26.09.2016 № 381 утвердил новый расчет по форме 4-ФСС. который нужно представлять страхователям с отчетности за 1-й квартал 2017 года.

Из новой формы исключены таблицы, в которых отражались данные по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством. При этом таблицы, предназначенные для отражения страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, не изменились.

ПФР внес изменения в порядок заполнения форм индивидуального (персонифицированного) учета

Постановлением от 01.06.2016 № 473п Правление ПФ РФ утвердило формы документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования. Постановление принято взамен постановления ПФ РФ от 31.07.2006 № 192п. которым ранее были утверждены указанные формы документов.

Сами формы не изменились, но уточнен порядок их заполнения. Так, в форме АДВ-1 "Анкета застрахованного лица" поле "Гражданство" теперь необходимо заполнять не только иностранным лицам, но и гражданам РФ. Граждане РФ в этом поле должны указывать "Россия".

Кроме того, уточнено, что документы заверяются печатью организации только при ее наличии.

Также внесены поправки в классификатор параметров, используемых при заполнении документов индивидуального (персонифицированного) учета.

Постановление № 473п вступило в силу 8 октября 2016 года.

Утверждена типовая форма трудового договора

Правительство России утвердило форму типового трудового договора, применяемого микропредприятиями (см. постановление от 27.08.2016 № 858 ).

Напомним, что работодатели-микропредприятия имеют право полностью или частично отказаться от принятия локальных нормативных актов, регулирующих трудовые отношения. При этом условия, которые должны быть урегулированы в локальных актах, включаются в трудовые договоры с работниками. В таких случаях применяется договор, заключенный на основе типовой формы, утверждаемой Правительством РФ (ст. 309.2 ТК РФ в ред. Федерального закона от 03.07.2016 № 348-ФЗ). Подробнее об этом читайте в комментарии .

Типовой трудовой договор будет применяться с 01.01.2017.

Утверждена новая форма декларации по налогу на прибыль

Приказом ФНС России от 19.10.2016 № ММВ-7-3/572@ утверждена новая форма декларации по налогу на прибыль, порядок ее заполнения, а также формат представления в электронной форме.

В декларацию внесены следующие изменения. Для резидентов территории опережающего социально-экономического развития предусмотрен отдельный код 6 в показателе "Признак налогоплательщика", который указывается в листах декларации.

Лист 02 дополнен строками для отражения сумм торгового сбора, объемов капитальных вложений, осуществленных для реализации инвестиционного проекта и отражения разницы между суммой налога на прибыль, рассчитанной по ставке 20 процентов, и суммой налога, исчисленной по пониженным ставкам.

Кроме того, в декларацию добавлены новые листы:

Приказ вступает в силу с 29 декабря 2016 года.

ИП сдают декларацию 3-НДФЛ за 2016 год по новой форме

Приказом ФНС России от 10.10.2016 № ММВ-7-11/552@ внесены изменения в налоговую декларацию по форме 3-НДФЛ (утв. приказом ФНС России от 24.12.2014 № ММВ-7-11/671@). Основные поправки затронули раздел 2. Лист Б. Лист Д2 и Лист З декларации.

Так, в частности, в Листе Д2 (предназначен для расчета имущественных вычетов по доходам от продажи имущества) введены строки для отражения сумм, полученных при продаже имущества ликвидированной иностранной компании, и сумм, полученных от реализации имущественных прав, приобретенных у контролируемой иностранной компании.

Лист З (предназначен для расчета налогооблагаемого дохода от операций с ценными бумагами и ПФИ) дополнен показателем "Вид операции". Теперь этот Лист необходимо заполнять отдельно по операциям, учитываемым на индивидуальном инвестиционном счете и по иным операциям с ценными бумагами.

Утвержден порядок заполнения форм статистической отчетности о деятельности организации

Приказом от 29.07.2016 № 374 Росстат утвердил статистический инструментарий для организации федерального статистического наблюдения за затратами на производство и продажу продукции (товаров, работ, услуг). В частности, утверждены единовременные приложения к форме федерального статистического наблюдения № 1-предприятие "Основные сведения о деятельности организации", утв. приказом Росстата от 15.07.2015 № 320. а также указания по их заполнению. В этих приложениях необходимо отразить сведения о расходах на производство и продажу продукции (товаров, работ, услуг) за 2016 год организациями в соответствии с их основным видом деятельности.

Напомним, что обязанность по предоставлению статистической отчетности в Росстат распространяется на организации и предпринимателей, в отношении которых органами статистики проводится сплошное или выборочное наблюдение. При сплошном наблюдении статистическую информацию сдают все организации и ИП, осуществляющие определенный вид деятельности. При выборочном – только те, кому органы статистики сообщили о необходимости предоставления такой информации. О том, какие именно формы должна сдавать организация или предприниматель, можно узнать на портале Росстата .

Нужно ли сдавать "нулевые" формы статистической отчетности?

Один из принципов федерального статистического наблюдения – снижение нагрузки на респондентов, что следует из п. 2 ст. 4 Федерального закона от 29.11.2007 № 282-ФЗ "Об официальном статистическом учете и системе государственной статистики в Российской Федерации". На это в письме от 15.04.2016 № СЕ-01-3/2157-ТО обратили внимание специалисты Росстата.

В ведомстве отметили, что ряд форм статистического наблюдения (№ 3-Ф. 1-ПР. П-6. 2-наука и др.) согласно указаниям по их заполнению предоставляются в органы статистики только при наличии наблюдаемого события. Если фиксируемая в таких формах информация отсутствует, их можно не предоставлять.

В случаях, когда указания по заполнению формы не упоминают о необходимости заполнять их исключительно при наличии наблюдаемого явления, подавать нулевые отчеты также не нужно. Достаточно представить в органы статистики письмо об отсутствии показателей в отчетном периоде.

Напомним, что обязанность по предоставлению статистической отчетности в Росстат распространяется на организации и предпринимателей, в отношении которых органами статистики проводится сплошное или выборочное наблюдение. При сплошном наблюдении статистическую информацию сдают все организации и ИП, осуществляющие определенный вид деятельности. При выборочном – только те, кому органы статистики сообщили о необходимости предоставления такой информации. О том, какие именно формы должна сдавать организация или предприниматель, можно узнать на портале .

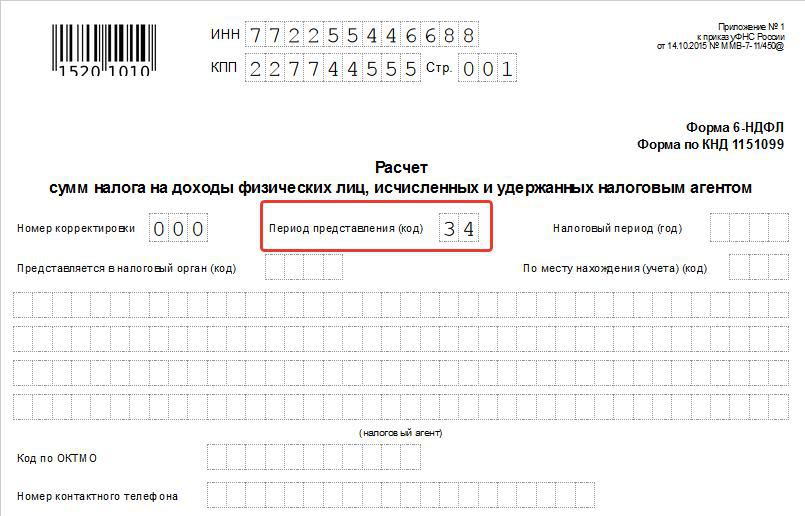

Как отразить в 6-НДФЛ отпускные за июль 2016 года, выплаченные в июне?

Согласно ст. 136 ТК РФ оплата отпуска производится не позднее чем за три дня до его начала.

В письме от 01.08.2016 № БС-3011/3504@ ФНС России разъяснила порядок заполнения расчета по форме 6-НДФЛ при выплате отпускных за июль 2016 года в июне.

Налоговое ведомство отметило, что расчет заполняется с учетом норм ст. 223 и 226 НК РФ. Согласно этим статьям дата фактического получения дохода в виде оплаты отпуска определяется как день выплаты дохода, НДФЛ должен быть удержан при фактической выплате отпускных и перечислен в бюджет не позднее последнего числа месяца, в котором они выплачены.

Таким образом, если работнику отпускные за июль выплачены 29 июня 2016 года, то данная операция отражается в разделах 1 и 2 расчета 6-НДФЛ за полугодие 2016 года. При этом в разделе 2 указывается:

Данные разъяснения поддерживаются в учетных решениях "1С:Предприятия 8".

Как в 6-НДФЛ отразить зарплату за сентябрь, выплаченную 30 числа?

ФНС России выпустила письмо от 24.10.2016 № БС-4-11/20120, в котором разъяснила порядок заполнения расчета по форме 6-НДФЛ в случае, когда зарплата начислена и выплачена в конце одного отчетного периода, а срок перечисления налога наступает в другом отчетном периоде. Например, зарплата за сентябрь выплачена 30 сентября, а срок перечисления НДФЛ с нее – 3 октября.

Налоговое ведомство пояснило: когда срок уплаты налога наступает в следующем отчетном периоде, операция, связанная с выплатой зарплаты и перечислением НДФЛ, завершается в этом периоде. Поэтому в разделе 2 расчета 6-НДФЛ ее следует отражать в том периоде, в котором она завершена. С учетом этого зарплата за сентябрь, выплаченная 30 сентября, отражается в разделе 1 расчета 6-НДФЛ за 9 месяцев 2016 года (заполняются строки 020. 040 и 070 ) и в разделе 2 расчета за 2016 год. При этом в разделе 2 указывается:

ФНС России отметила, что такой порядок заполнения расчета 6-НДФЛ применяется также, если НДФЛ с зарплаты, выплаченной 30 сентября, перечислен в бюджет 30 сентября.

Данные разъяснения поддерживаются в учетных решениях "1С:Предприятия 8".

Как заполнить корректирующую справку 2-НДФЛ?

При перерасчете НДФЛ за предыдущие налоговые периоды в связи с уточнением налоговых обязательств работника организация должна представить в налоговую инспекцию корректирующую справку по форме 2-НДФЛ .

В письме от 19.09.2016 № БС-4-11/17537 ФНС России напомнила порядок заполнения такой справки. Налоговое ведомство отметило, что при составлении корректирующей справки взамен ранее представленной в полях "N____" и "от___.___.___" следует указать номер ранее представленной справки и новую дату составления справки.

Для составления справки используются коды доходов. которые утверждены приказом ФНС России от 10.09.2015 № ММВ-7-11/387@. Если в приказе для дохода, выплаченного физлицу, код не предусмотрен, используется код дохода 4800 "Иные доходы".

Может ли налогоплательщик, применяющий онлайн-кассу, не вести журнал кассира-операциониста?

Для учета денежных средств, поступивших с применением ККТ, организации используют формы первичной учетной документации по учету торговых операций, утвержденные постановлением Госкомстата РФ от 25.12.1998 № 132. К такой документации, в частности, относятся журнал кассира-операциониста (форма № КМ-4 ), справка-отчет кассира-операциониста (форма № КМ-6 ) и др.

Согласно действующим правилам с 15 июля 2016 года до 1 февраля 2017 года организации и предприниматели вправе добровольно перейти на новый порядок применения ККТ (онлайн-кассы).

Минфин России в письме от 16.09.2016 № 03-01-15/54413 (доведено до налоговых органов письмом ФНС России от 26.09.2016 № ЕД-4-20/18059@ ) разъяснил, что для налогоплательщиков, перешедших на онлайн-кассы, формы, утвержденные постановлением Госкомстата РФ № 132, не являются обязательными для применения, поскольку это не предусмотрено Федеральным законом от 22.05.2003 № 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа". Дело в том, что согласно п. 1 ст. 1 этого закона законодательство РФ о применении контрольно-кассовой техники состоит из Закона № 54-ФЗ и принятых в соответствии с ним нормативных правовых актов, а постановление № 132 не относится к нормативному правовому акту, принятому в соответствии с этим законом.

Может ли организация уточнить коды по ОКВЭД, присвоенные ей налоговым органом в соответствии с новым классификатором?

С 11 июля 2016 года коды видов экономической деятельности в заявлениях, подаваемых в налоговые органы при государственной регистрации юридических лиц и предпринимателей, указываются в соответствии с Общероссийским классификатором видов экономической деятельности ОК 029-2014 (КДЕС Ред. 2). Такой порядок введен приказом ФНС России от 25.05.2016 № ММВ-7-14/333@. Ранее для этих целей применялся классификатор ОК 029-2001 (КДЕС Ред. 1).

ФНС России выпустила письмо от 07.10.2016 № ГД-4-14/18987. в котором сообщила, что коды видов экономической деятельности, внесенные в ЕГРЮЛ до указанной даты с использованием прежнего классификатора, в автоматическом режиме приведены в соответствие с новым классификатором с учетом переходных ключей, разработанных Минэкономразвития России и размещенных на сайте этого ведомства. При этом в случае необходимости организации могут уточнить новые коды, подав в налоговый орган соответствующее заявление для внесения в ЕГРЮЛ уточненных сведений.

Что должна сделать организация, чтобы получать документы из налоговой инспекции в электронном виде?

Если налогоплательщик представляет декларации в налоговый орган в электронном виде, то по правилам он обязан обеспечить такую же возможность налоговому органу. Для этого налогоплательщик должен представить в налоговый орган уведомление о лицах, которые будут получателями электронных документов от налоговиков.

ФНС России выпустила письмо от 06.10.2016 № ПА-4-6/18891@, в котором изложила Порядок направления такого уведомления. В нем приведены правила заполнения уведомления о получателе документов, а также правила представления этого уведомления в налоговый орган.

Отметим, что в дополнение к названному письму ФНС России выпустила письмо от 20.10.2016 № ПА-4-6/19884@, в котором приведен формат представления уведомления в электронном виде.

В программе "1С:Бухгалтерия 8" (начиная с релизов с 3.0.44.155 по 3.0.44.188):

Более подробно о новых возможностях в программе «1С:Бухгалтерия 8» смотрите здесь .

Справочник хозяйственных операций "1С:Бухгалтерия 8"

В Справочнике хозяйственных операций "1С:Бухгалтерия 8" в связи с выпуском новых релизов конфигурации "1С:Бухгалтерия 8" (ред. 3.0) актуализированы практические статьи.

В рубрике "Основные средства" обновлены статьи: "Аренда муниципального имущества (налоговый агент по НДС)", "Ликвидация основных средств с оприходованием материалов", "Выбытие основного средства по причине непригодности (неполная амортизация)".

В рубрике "Нематериальные активы" обновился материал по приобретению бухгалтерской программы.

В рубрике "Материалы" актуализированы примеры, посвященные: приобретению, комплектации и вводу в эксплуатацию ККТ; корректировке стоимости материалов по закрытию месяца; переводу товаров в состав материалов; отпуску материалов в основное производство по средней себестоимости; отпуску материалов на общехозяйственные нужды.

В рубрике "Товары" обновлен блок статей, который посвящен увеличению объемов продаж за счет реализации сертификатов, как собственных так и сторонних эмитентов. Также актуализированы статьи по продаже товаров, доставка которого была осуществлена силами сторонней транспортной организации, и статьи, содержащие материал по реализации товаров в оптовой торговле с предоплатой и без нее.

В рубрике "Банковские операции" обновлены ситуации по приобретению и продаже иностранной валюты с применением и без использования счета 57 "Переводы в пути".

В рубрике "Расчеты и обязательства" включен актуальный материал: по начислению пеней по договорам с покупателем в программе "1С:Бухгалтерия 8" и формированию акта сверки с поставщиком.

В рубрике "Учетная политика" содержатся обновленные статьи по упрощенному и сокращенному ведению бухгалтерского учета малыми предприятиями.

В рубрике "Прочие доходы и расходы" иллюстрируются статьи, посвященные получению страхового возмещения по ОСАГО.

Справочник "Учет по налогу на добавленную стоимость"

В справочник "Учет по налогу на добавленную стоимость" в связи с выпусками новых релизов конфигурации "1С:Бухгалтерия 8" (ред. 3.0) добавлены и обновлены практические примеры.

В рубрике "Налоговые агенты по НДС" обновлена статья "Формирование книги покупок по приобретенным ценностям" и добавлена новая "Расчеты по НДС при зачете полученных авансов по другому договору".

Справочник "Обмен электронными документами"

В справочник добавлены практические статьи, описывающие порядок выставления и получения электронного УПД при передаче права на использование программы для ЭВМ в "1С:Бухгалтерии 8" (ред. 3.0).

Справочник "Налог на прибыль организаций"

В справочнике размещены две статьи-рекомендации. В одной из них поясняется порядок учета госпошлины, уплаченной при регистрации права собственности на земельный участок. Другая содержит ответ на вопрос, нормируются ли расходы на создание рекламных листовок, буклетов и т.п.

Справочник "Налог на доходы физических лиц"

По расходам на покупку (строительство) жилья и земельных участков физлица вправе заявить имущественный вычет по НДФЛ. Получить вычет можно как в налоговой инспекции, так и у налогового агента. Новая статья справочника содержит подробную информацию о том, что нужно учесть работодателю, если сотрудник обратился к нему за данным вычетом.

Справочник "Страховые взносы на пенсионное, медицинское и социальное страхование"

Обеспечение работников форменной одеждой в определенных случаях является требованием законодательства, в других – частью корпоративной политики работодателя. Существуют ли в связи с этим какие-либо особенности начисления страховых взносов на стоимость такой одежды? Об этом – новая статья-рекомендация справочника.

Кроме того, в справочник добавлена еще одна статья-рекомендация. Она поможет разобраться в том, как определять базу по взносам в отношении работника, который в одном и том же году уволился из организации, а потом был принят на работу вновь.

Справочник "Упрощенная система налогообложения"

Объемный материал, посвященный особенностям учета расходов в различных ситуациях, размещен в справочнике.

Статьи-рекомендации различной тематики поясняют возможность и порядок признания отдельных видов затрат (в частности, в виде убытка, расходов на приобретение товаров, сырья и материалов) при последующей смене объекта обложения с "доходов" на "доходы минус расходы".

Справочник "Налог на имущество организаций"

В справочнике обновлена рубрика, посвященная определению налоговой базы для расчета налога. Составной частью рубрики стали новые статьи-рекомендации, которые разъясняют порядок расчета налога исходя из среднегодовой стоимости имущества, в частности, если организация создана (ликвидирована, реорганизована) в середине года, если у налогоплательщика выбывают все основные средства и др.

Добавлены следующие статьи:

Статьи-рекомендации различной тематики добавлены в справочник. Часть из них касается вопроса, связанного с восстановлением на работе незаконно уволенного сотрудника (выплата компенсации, учет периода вынужденного прогула и др.).

Кроме того, в справочнике размещены материалы с ответами на вопросы:

Справочник "Кадровый учет и расчеты с персоналом в программах 1С"

В справочник "Кадровый учет и расчеты с персоналом в программах 1С" добавлены и актуализированы статьи до текущего релиза программ "1С:Предприятие 8".

Актуализированы практические примеры в рубриках: "Кадровый учет", "Расчеты с персоналом", "Расчет заработной платы госслужащих", "Налоги и взносы".

Добавлены новые статьи по программе "1С:Зарплата и управление персоналом 8" (ред. 3):

Добавлены новые статьи по программе "1С:Зарплата и кадры государственного учреждения 8" (ред. 3):

Справочник "Контрольно-кассовая техника"

С 15.07.2016 продавцы должны использовать онлайн-кассы с функцией передачи чека в налоговую инспекцию, а также с возможностью выдачи покупателю электронного чека. В связи с этим расширен список требований к чекам и оснований для их выдачи клиенту. Об этом подробно можно узнать в новых статьях справочника.

Все пользователи программ 1С, заключившие договор 1С:ИТС уровня ПРОФ, могут получать бесплатные консультации экспертов по вопросам бухгалтерского, налогового и кадрового учета. Наиболее интересные из них публикуются в ИС 1С:ИТС.

Вопрос месяца: Как быть, если на момент сдачи СЗВ-М отсутствуют сведения о СНИЛС в отношении нового работника?

Не позднее 10-го числа каждого месяца работодатель должен представлять в орган ПФР сведения по форме СЗВ-М (утв. постановлением Правления ПФ РФ от 01.02.2016 № 83п) о работающих у него физлицах, с которыми в отчетном месяце заключены, продолжают действовать или прекращены трудовые договоры либо гражданско-правовые договоры (п. 2.2 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ, далее – Закон № 27-ФЗ).

В числе таких сведений: Ф. И. О. ИНН (при наличии у работодателя данных об ИНН), СНИЛС.

СНИЛС указывается в свидетельстве обязательного пенсионного страхования. Данный документ сотрудник обязан представить в числе иных обязательных документов, перечисленных в ст. 65 ТК РФ при трудоустройстве.

Исключением является ситуация, когда физлицо устраивается на работу впервые. В такой ситуации страховое свидетельство для него оформляет работодатель (ч. 4 ст. 65 ТК РФ ).

Для этого в орган фонда на нового сотрудника подается анкета по форме АДВ-1 (п. 9 Инструкции. утв. приказом Минздравсоцразвития России от 14.12.2009 № 987н, далее – Инструкция). В течение трех недель с момента получения анкеты орган ПФР должен подготовить и выслать работодателю страховое свидетельство для вручения физлицу (п. 13 Инструкции ).

Если на момент подачи СЗВ-М такое свидетельство еще не готово, работодатель не может отразить в отчетности СНИЛС в отношении нового сотрудника.

Согласно ч. 4 ст. 17 Закона № 27-ФЗ непредставление в установленный срок формы СЗВ-М либо отражение в ней неполных и (или) недостоверных сведений влечет штраф в размере 500 рублей в отношении каждого физлица.

В приведенной ситуации указание неполных сведений о работнике (без СНИЛС) обусловлено объективными причинами. В связи с этим целесообразно приложить к СЗВ-М за отчетный месяц сопроводительное письмо с обоснованием причин отсутствия данных о СНИЛС.

Как только страховое свидетельство будет готово, работодателю необходимо подать отчетность СЗВ-М за истекший месяц (месяц заключения с сотрудником трудового договора) с кодом "доп" (он указывается в поле 3 "Тип формы (код)___"). В таком отчете потребуется указать данные, которые не были отражены в первоначальной форме с кодом "исхд".

Другие интересные вопросы за последний месяц:

Задать вопрос аудитору можно по адресу: itsprof@1c.ru