Категория: Бланки/Образцы

Аккордный наряд представляет собой наряд-задание на комплекс работ. Зарплата в аккордном наряде указывается одной суммой, рассчитанной по калькуляции затрат труда и заработной платы.

Преимуществом аккордного варианта является то, что рабочим ясен объем задания и известна общая сумма заработка, а это способствует повышению производительности труда.

Применение аккордных нарядов сокращает затраты времени экономиста по труду и заработной плате, мастера на выписку и проверку нарядов и позволяет им уделять больше внимания вопросам организации труда, подготовке фронта работ, контроля.

Аккордные наряды могут оплачиваться как по прямой сдельной, так и по сдельно-премиальной системе оплаты труда.

Если аккордное задание выдано на срок более платежного периода, то в конце текущего месяца производится процентовка, т.е. определяется процент выполненного объема работ к заданному и начисляется процент зарплаты от общей суммы заработка, обусловленного нарядом.

В необходимых случаях процент готовности работ определяется отношением объема выполненных работ, исчисленного путем замера или установленного по учету, к заданному объему этих работ по калькуляции, на основании которой выписан наряд.

Сигнальные наряды оформляются в тех случаях, когда в ходе выполнения заданных работ возникла необходимость выполнения дополнительных работ.

Применение сигнальных нарядов способствует сокращению возможных приписок, так как цвет диагональной полосы на наряде указывает, по чьей вине возникли дополнительные затраты труда, а следовательно, и дополнительное расходование фонда заработной платы.

Наряды с красной полосой по диагонали выписываются на выполнение случайных и лишних работ, а также на переделку работ низкого качества. К такому наряду прилагается акт с указанием причин и конкретных виновников, по чьей вине возникла необходимость выполнения данных работ.

Наряды с зеленой полосой по диагонали выписываются на выполнение дополнительных работ, не предусмотренных проектом, сметой или калькуляцией затрат труда и заработной платы.

Наряды с черной полосой по диагонали выписываются на дополнительные работы по доводке и исправлению железобетонных и столярных изделий. К этим нарядам прилагаются акты для предъявления заводам-поставщикам претензий для возмещения понесенных затрат.

Раздел 3. Оплата труда

Ты слишком много волнуешься из-за работы. Тебе платят слишком мало для таких волнений. Законы Мерфи Таким образом, производственные калькуляции отражают то же, что и обычные сдельные наряды, но удобны тем, что определяют стоимость работ по всему объекту или его законченной части и дают возможность выписать наряд сразу на весь объем в несколько строк, не затрачивая времени на подробное описание каждого элемента работ. Аккордная система оплаты труда в бригадах освобождает мастера от выписки и закрытия сдельных нарядов, на которые он затрачивал до 30 - 35 % рабочего времени. Для оформления аккордных нарядов мастеру необходимо всего 2 - 3 дня в месяц. Отремонтированные или вновь заготовленные детали принимаются от исполнителей: бригадирами и вместе со сдельным нарядом предъявляются для окончательной приемки мастеру заготовительного цеха. В отличие от простой сдельной, при аккордной системе оплаты труда расценка в сдельном наряде дается на выполнение определенного комплекса работ. Первичным документом, на основании к-рого учитывается выработка рабочего исчисляется его заработок, является сдельный наряд. При аккордной и аккордно-премиальной системах прораб и мастер освобождаются от кропотливого труда и затрат времени на выписку сдельных нарядов, тем самым получают возможность уделять больше внимания производству. Кроме того, при аккордной оплате исключаются возможные ошибки в подсчетах и недопустимые искусственные завышения объемов работ намазкикоторые иногда все еще скрытно применяют с целью повышения заработка рабочих там, где этот заработок оказался на низком уровне из-за плохой организации работ. В тех случаях, когда аккордный наряд выполняется длительное время более месяцазарплата выдается ежемесячно частями в зависимости от доли процента выполненных работ. Практика показала, что закрытие аккордных нарядов по частям не вызывает затруднений, поскольку рабочий сам не заинтересован получать в один месяц много, а в другой мало. Рабочий в этом случае стремится закрыть аккордный наряд в зависимости от выполненной работы без перебора, чтобы в следующий месяц не остаться с маленькой зарплатой. Основными первичными документами по учету рабочего времени являются табели, а по учету выработки и заработной платы - сдельные наряды, доплатные листки и листки на оплату простоев. В подсобных производствах вместо нарядов применяют ведомости выработки или сменные рапорты. В автотранспортных хозяйствах первичными документами служат путевые листы и товарно-транспортные накладные. Кроме того, применение пооперационных норм в таких условиях создает дополнительные трудности, связанные с необходимостью оформления большого количества сдельных нарядов, выдаваемых рабочим. Это требует много времени и отрывает мастеров от основной работы по руководству ремонтным процессом. В КЗоТ УССР ст. Содержащиеся в наряде данные используются для оперативного и бухгалтерского учета, для определения затрат по заказам, составления отчетов о выполнении норм выработки и анализа использования рабочего времени на производстве. Сдельный наряд на выполняемый объем работ выписывается до начала работ и выдается рабочему на руки. По окончаиии выполнения заданного объема работы наряд закрывается и сдается в расчетную часть для оплаты. Учет отработанного времени ведется ежедневно мастером на оборотной стороне наряда. Сдельный наряд является основным денежным документом; по которому производятся расчеты с рабочими; и связи с чем необходимо тщательно и аккуратно производить заполнение и оформление бланков нарядов. Сдельный наряд должен выдаваться рабочему или бригадиру на всю бригаду до начала работ. К наряду прилагается табель отработанного времени каждым рабочим бригады. Команда меню Зарплата Начисления Сдельный наряд позволяет ввести сведения об объеме работ, выполненных одним сотрудником. При заполнении сдельного наряда используется справочник Норм и расценок, в который вводятся сдельные работы и расценки, выбирается способ распределения зарплаты. Существуют три основных вида нарядов: сдельный наряд, аккордный наряд и урочно-преми-альный наряд. В конце дежурства оператор пропарки со слов сменного мастера или бригадира заполняет специальную книгу понумерного учета работы всех бригад если их несколько с указанием в ней номеров цистерн, под какой продукт подготовлены цистерны и кем произведена подготовка. Эта книга является основным документом для выписки сдельных нарядов на работу каждой пары промывальщиков. Записи в книге подтверждаются росписью бригадира. Бригадир является непосредственным руководителем бригады рабочих-сдельщиков и работает наравне со всеми. Бригадиру начисляется зарплата из общего заработка бригады по сдельным нарядам в соответствии с его разрядом и отработанным временем. Кроме того, приказом руководителя монтажной организации бригадиру может быть установлена доплата за руко - водство бригадой в размере до 2 % от суммы заработка бригады без учета премий ; но не свыше 40 руб. Доплата начисляется при условии выполнения всей бригадой норм выработки за месяц и если численность рабочих в течение всего месяца была не менее 6 человек. Доплата производится не за счет заработка рабочих, а за счет фонда зарплаты. Количество работавших рабочих определяется делением фактически отработанных часов бригадой на количество рабочих часов в данном месяце; Время отсутствия рабочих на работе по уважительным причинам отпуск, болезнь прибавляется к фактически отработанному бригадой времени.

В первичных документах проставляется количество выработанной и принятой продукции выполненных работ и услуг. а также брака. При этом такая форма оплаты труда, как правило, применяется в сочетании с установлением нормированных заданий, нормативов численности и норм обслуживания для соответствующих категорий работников.

Сдельно-премиальная система оплаты труда направлена на повышение заинтересованности работника в перевыполнении установленных показателей.

Написать комментарийТаким образом, производственные калькуляции отражают то же, что и обычные сдельные наряды. но удобны тем, что определяют стоимость работ по всему объекту или его законченной части и дают возможность выписать наряд сразу на весь объем в несколько строк, не затрачивая времени на подробное описание каждого элемента работ. [16]

Аккордная система оплаты труда в бригадах освобождает мастера от выписки и закрытия сдельных нарядов. на которые он затрачивал до 30 - 35 % рабочего времени. Для оформления аккордных нарядов мастеру необходимо всего 2 - 3 дня в месяц. [17]

Отремонтированные или вновь заготовленные детали принимаются от исполнителей: бригадирами и вместе со сдельным нарядом предъявляются для окончательной приемки мастеру заготовительного цеха. [18]

В отличие от простой сдельной, при аккордной системе оплаты труда расценка в сдельном наряде дается на выполнение определенного комплекса работ. [19]

Первичным документом, на основании к-рого учитывается выработка рабочего и исчисляется его заработок, является сдельный наряд. [20]

При аккордной и аккордно-премиальной системах прораб и мастер освобождаются от кропотливого труда и затрат времени на выписку сдельных нарядов. тем самым получают возможность уделять больше внимания производству. Кроме того, при аккордной оплате исключаются возможные ошибки в подсчетах и недопустимые искусственные завышения объемов работ ( намазки), которые иногда все еще скрытно применяют с целью повышения заработка рабочих там, где этот заработок оказался на низком уровне из-за плохой организации работ. В тех случаях, когда аккордный наряд выполняется длительное время ( более месяца), зарплата выдается ежемесячно частями в зависимости от доли ( процента) выполненных работ. Практика показала, что закрытие аккордных нарядов по частям не вызывает затруднений, поскольку рабочий сам не заинтересован получать в один месяц много, а в другой мало. Рабочий в этом случае стремится закрыть аккордный наряд в зависимости от выполненной работы без перебора, чтобы в следующий месяц не остаться с маленькой зарплатой. [21]

Основными первичными документами по учету рабочего времени являются табели, а по учету выработки и заработной платы - сдельные наряды. доплатные листки и листки на оплату простоев. В подсобных производствах вместо нарядов применяют ведомости выработки или сменные рапорты. В автотранспортных хозяйствах первичными документами служат путевые листы и товарно-транспортные накладные. [22]

Кроме того, применение пооперационных норм в таких условиях создает дополнительные трудности, связанные с необходимостью оформления большого количества сдельных нарядов. выдаваемых рабочим. Это требует много времени и отрывает мастеров от основной работы по руководству ремонтным процессом. [23]

В КЗоТ УССР ( ст. 109) и Литовской ССР ( ст. 108) включены новые статьи, предусматривающие оплату труда по незаконченному сдельному наряду. [24]

Содержащиеся в наряде данные используются для оперативного и бухгалтерского учета, для определения затрат по заказам, составления отчетов о выполнении норм выработки и анализа использования рабочего времени на производстве. Сдельный наряд на выполняемый объем работ выписывается до начала работ и выдается рабочему на руки. По окончаиии выполнения заданного объема работы наряд закрывается и сдается в расчетную часть для оплаты. Учет отработанного времени ведется ежедневно мастером на оборотной стороне наряда. [25]

Сдельный наряд является основным денежным документом; по которому производятся расчеты с рабочими; и связи с чем необходимо тщательно и аккуратно производить заполнение и оформление бланков нарядов. Сдельный наряд должен выдаваться рабочему или бригадиру ( на всю бригаду) до начала работ. К наряду прилагается табель отработанного времени каждым рабочим бригады. [26]

Команда меню Зарплата Начисления Сдельный наряд позволяет ввести сведения об объеме работ, выполненных одним сотрудником. При заполнении сдельного наряда используется справочник Норм и расценок, в который вводятся сдельные работы и расценки, выбирается способ распределения зарплаты. [27]

Существуют три основных вида нарядов: сдельный наряд. аккордный наряд и урочно-преми-альный наряд. [28]

В конце дежурства оператор пропарки со слов сменного мастера или бригадира заполняет специальную книгу понумерного учета работы всех бригад ( если их несколько) с указанием в ней номеров цистерн, под какой продукт подготовлены цистерны и кем произведена подготовка. Эта книга является основным документом для выписки сдельных нарядов на работу каждой пары промывальщиков. Записи в книге подтверждаются росписью бригадира. [29]

Бригадир является непосредственным руководителем бригады рабочих-сдельщиков и работает наравне со всеми. Бригадиру начисляется зарплата из общего заработка бригады по сдельным нарядам в соответствии с его разрядом и отработанным временем. Кроме того, приказом руководителя монтажной организации бригадиру может быть установлена доплата за руко - водство бригадой в размере до 2 % от суммы заработка бригады ( без учета премий); но не свыше 40 руб. в месяц. Доплата начисляется при условии выполнения всей бригадой норм выработки за месяц и если численность рабочих в течение всего месяца была не менее 6 человек. Доплата производится не за счет заработка рабочих, а за счет фонда зарплаты. Количество работавших рабочих определяется делением фактически отработанных часов бригадой на количество рабочих часов в данном месяце; Время отсутствия рабочих на работе по уважительным причинам ( отпуск, болезнь) прибавляется к фактически отработанному бригадой времени. [30]

Страницы: 1 2 3

Поделиться ссылкой:Основными первичными документами для начисления заработной платы рабочим на шахтах и карьерах являются недельно-месячные рапорта горных мастеров. месячные рапорта на повременные работы, наряды на сдельные работы, табель учета выходов работников предприятия и др. [c.254]

В условиях мелкосерийного и индивидуального производства основным первичным документом по учету выработки является наряд на сдельную работу. В нем отражают задание, его выполнение, разряд работы, отработанное время, расценку и сумму заработка по каждой операции. Возможно применение как разовых, так и накопительных нарядов, рассчитанных на фиксирование выработки рабочих в течение двух недель или за месяц. [c.140]

Иллюстрация пооперационного калькулирования. При пооперационной системе калькулирования в качестве первичного документа используется наряд на сдельную работу, в котором описывается перечень необходимых материалов и операций. Содержание нарядов различается, потому что каждая партия имеет различные комбинации материалов, операций и окончательного вида изделий. Рассмотрим производство женского жакета. [c.357]

Предположим, наряд на сдельную работу рассчитан на две партии 100 шерстяных и 200 синтетических жакетов. [c.358]

Исполнительные (оправдательные) документы представляют собой документы, удостоверяющие факты совершения хозяйственных операций. К ним относятся накладные на выдачу материальных ценностей. лимитно-заборные карты (ведомости) на получение материальных ценностей. приходные кассовые ордера. наряды на сдельную работу и т.д. Исполнительные (оправдательные) документы являются источником информации текущего и последующего контроля хозяйственных операций. [c.148]

В зависимости от характера производства для учета выработки продукции применяются различные первичные документы - наряд на сдельную работу, маршрутный лист, рапорт о выработке и др. [c.250]

При серийном производстве выработка учитывается при помощи маршрутных листов в сочетании с рапортом бригадира или мастера, где фиксируется приемка работ (их объем) за смену. При индивидуальном или мелкосерийном характере производства выработка учитывается, как правило, при помощи нарядов на сдельную работу Их выписывают на основании технологических карт. Наряды могут выписываться на одну смену или на более продолжительный срок (до одного месяца) в зависимости от времени, необходимого для выполнения производственного задания. [c.250]

Наряд на сдельную работу оформляет производственный отдел или отдельное лицо, которому поручена эта обязанность. Кроме данных о расходе рабочего времени и начисленного заработка, в наряде содержатся также сведения о расходе материалов и полуфабрикатов. [c.186]

Для расчета заработной платы рабочих-сдельщиков используются наряды на сдельную работу, где указано количество операций, выполненных рабочим-сдельщиком (ф. № Т-40). Используя форму платежной ведомости. подготовьте их для выдачи заработной платы за декабрь. [c.19]

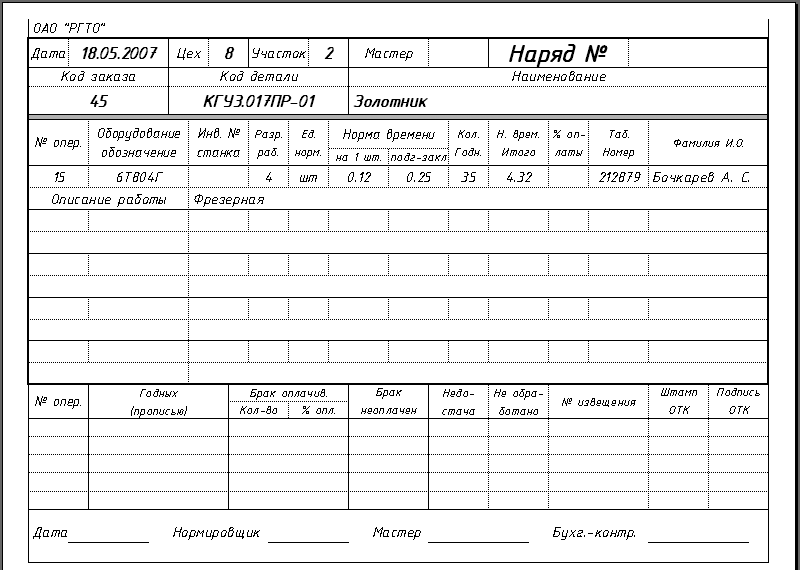

Основным первичным документом для учета труда, связанного с выполнением работ или получением продукции, является Наряд на сдельную работу. Он выписывается для учета труда и начисления заработной платы работникам, занятым на строительно-монтажных и ремонтных работах, в промышленных цехах, ремонтных мастерских, а также на отдельных хозяйственных работах. Наряд на сдельную работу применяется в двух вариантах и выписывается на бригаду или индивидуально на отдельного работника для учета выполнения конкретных работ за определенный период продолжительностью не больше месяца. В нем дается задание и по мере закрытия нарядов определяется количество затраченного труда (в человеко-днях и человеко-часах) и подсчитывается сумма начисленной заработной платы. [c.147]

На некоторых предприятиях вместо ведомости учета выработки применяется наряд на сдельную работу (для бригады), на оборотной стороне которого ведется табель учета отработанных часов каждым членом бригады. В данном случае можно отказаться от ведения табеля учета использования рабочего времени. [c.160]

Неисправимый, или окончательный, брак оформляют актом о браке и отмечают в первичных документах по учету выработки. Исправимый брак не оформляют актом или ведомостью о браке. Если рабочий, допустивший брак, самостоятельно исправляет его, то никакого дополнительного документа не составляют вообще, а если брак исправляет другой рабочий, то составляют наряд на сдельную работу с пометкой об исправлении брака. [c.251]

Учет выработки рабочих в организациях осуществляют мастера, бригадиры и другие работники, на которых возложены эти обязанности. Для учета выработки применяют различные формы первичных документов (наряды на сдельную работу, ведомости учета выполненных работ и др.). [c.154]

Должностные обязанности. Выполняет под непосредственным руководством бухгалтера работу по заполнению учетных регистров и таблиц на основании данных первичных документов (требований на материалы, нарядов на сдельные работы и др.). Осуществляет регистрацию бухгалтерских проводок и разноску их по счетам. Производит несложные расчеты по отдельным участкам бухгалтерского учета. Принимает и контролирует правильность оформления первичных документов. подготавливает их к счетной обработке, а также для составления установленной бухгалтерской отчетности. Участвует в осуществлении мероприятий, направленных на укрепление хозяйственного расчета. [c.46]

Оплату исправления брака, допущенного другими рабочими, и дополнительные случайные операции, не предусмотренные технологическим процессом. учитывают на основании нарядов на сдельную работу либо при повременной оплате труда разового задания, бланки которых -имеют отличительные признаки (например, красную сигнальную черту по диагонали). Состав реквизитов сигнальных нарядов или заданий примерно такой же, что и листков на простой и отклонения. В них обязательно отражают продолжительность непроизводительных операций. [c.89]

Основанием для учета доплат за сверхурочную работу. работу в воскресные и праздничные дни являются списки рабочих, оформленные в строгом соответствии с действующим законодательством. При этом в нарядах на сдельные работы, выполненные в сверхурочное, воскресное или праздничное время, проставляют отдельно. часы

Это наилучшее средство для поиска информации на сайте

![]()

![]()

![]()

Приобретение оборудования. требующего монтажа. с последующим его монтажом силами подрядной организации Учет безвозмездно полученного оборудования. требующего монтажа. с последующим его монтажом собственными силами бухгалтерский учет НДС см. Для того. чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания. Бланки и образцы по специальным налоговым режимам ЕНВД. ЕСХН. УСН и для ИП на ОСНО По учету денежных расчетов с населением при осуществлении торговых операций с применением контрольнокассовых машин Специализированные формы первичной учетной документации агропромышленного комплекса АПК Приобретение основных средств с осуществлением дополнительных расходов по приобретению и доведению до состояния. пригодного к использованию с расчетами денежными средствами Приобретение основных средств с расчетом векселями сторонних организаций если цена приобретения совпадает с номиналом векселя и его учетной стоимостью Учет безвозмездно полученных основных средств в том числе по договору дарения Учет неучтенных ранее объектов основных средств в том числе по результатам инвентаризации Получение основных средств в качестве вклада учредителя в уставный капитал организации Приобретение объекта за исключением строительства основных средств в долевую собственность на балансе каждого собственника Отражение результатов переоценки основных средств. переоцененных до 2001 г. Производство. связанное с исполнением судебных постановлений и постановлений иных органов Раздел VIII. Цех Участок. Смена Вид оплаты Рабочий Категория Профессия Разряд Табельный отделение ФИО. номер бригада бригадир LTTTTTTTTДата Код ОписаРазряд Единица Задано Принято Норма Всего ние работы измеренияколичестTTTработ во Годных Брак Время Расценка. Сумма Норморуб.

С 1 января 2013 года формы первичных учетных документов. содержащиеся в альбомах унифицированных форм первичной учетной документации. не являются обязательными к применению. Применение семейного законодательства к семейным отношениям с участием иностранных граждан и лиц без гражданства Раздел III. ПБУ 697 Отражение результатов переоценки основных средств. переоцененных в 2001 г.![]() Списание на финансовые результаты согласно учетной политике организации по долговым ценным бумагам превышения номинальной стоимости над фактическими затратами на приобретение бумаг в течение срока их обращения равномерно по мере начисления дохода. обуслов Списание на финансовые результаты согласно учетной политике организации по долговым ценным бумагам превышения фактических затрат на приобретение бумаг над номинальной стоимостью в течение срока их обращения равномерно по мере начисления дохода. обусловлен Реализация ценных бумаг. по которым ранее был создан резерв под обесценение вложений в ценные бумаги Приобретение лицензии на право осуществления определенных видов деятельности Учет дебиторской задолженности. приобретенной на основании уступки права требования Учет предоставленных другим организациям займов. депозитных вкладов в кредитных организациях Учет вкладов в уставные складочные капиталы других организаций. вклады по договору простого товарищества совместная деятельность Получение в рублях краткосрочного займа. выраженного в иностранной валюте или условных единицах Привлечение заемных средств путем выдачи собственного векселя в том числе с возникновением дисконта Учет расходов по обслуживанию займов проценты и дополнительные затраты. произведенные в связи с получением займов Учет расходов на научноисследовские. опытноконструкторские и технологические работы для собственных нужд Учет НИОКР. по которым получены результаты. подлежащие правовой охране. оформленные в установленном порядке Учет НИОКР. по которым получены результаты. не подлежащие правовой охране. а также подлежащие правовой охране. но не оформляемые организацией в установленном порядке Учет расчетов по налогу на прибыль на основании примера. приведенного в Приложении к ПБУ 1802 Учет совместного осуществления операций отдельный баланс совместной деятельности не ведется Учет операций по совместному использованию активов отдельный баланс совместной деятельности не ведется Раздел II.

Списание на финансовые результаты согласно учетной политике организации по долговым ценным бумагам превышения номинальной стоимости над фактическими затратами на приобретение бумаг в течение срока их обращения равномерно по мере начисления дохода. обуслов Списание на финансовые результаты согласно учетной политике организации по долговым ценным бумагам превышения фактических затрат на приобретение бумаг над номинальной стоимостью в течение срока их обращения равномерно по мере начисления дохода. обусловлен Реализация ценных бумаг. по которым ранее был создан резерв под обесценение вложений в ценные бумаги Приобретение лицензии на право осуществления определенных видов деятельности Учет дебиторской задолженности. приобретенной на основании уступки права требования Учет предоставленных другим организациям займов. депозитных вкладов в кредитных организациях Учет вкладов в уставные складочные капиталы других организаций. вклады по договору простого товарищества совместная деятельность Получение в рублях краткосрочного займа. выраженного в иностранной валюте или условных единицах Привлечение заемных средств путем выдачи собственного векселя в том числе с возникновением дисконта Учет расходов по обслуживанию займов проценты и дополнительные затраты. произведенные в связи с получением займов Учет расходов на научноисследовские. опытноконструкторские и технологические работы для собственных нужд Учет НИОКР. по которым получены результаты. подлежащие правовой охране. оформленные в установленном порядке Учет НИОКР. по которым получены результаты. не подлежащие правовой охране. а также подлежащие правовой охране. но не оформляемые организацией в установленном порядке Учет расчетов по налогу на прибыль на основании примера. приведенного в Приложении к ПБУ 1802 Учет совместного осуществления операций отдельный баланс совместной деятельности не ведется Учет операций по совместному использованию активов отдельный баланс совместной деятельности не ведется Раздел II.

аккордный, наряд, бланк, скачать,

![]()

![]()

![]()

![]()

![]()

![]()

Нормативный акт. утвердивший форму Приказ Минсельхоза Р. Ф. от 16. Вы можете воспользоваться образцом документа в готовом для заполнения виде Форма. Скачать форму наряда на сдельную работу Форма 414АПК в MSExcel. Сельхозучет. форма 70 Утверждена Министерством сельского хозяйства СССР 24. Бланки и образцы по специальным налоговым режимам ЕНВД. ЕСХН. УСН и для ИП на ОСНО. Наряд на сдельную работу по форме 414АПК используется для учета выполненных работ в строительстве. промышленных. вспомогательных и прочих производствах группой работников бригадой. звеном и. Xls. 39 Кб. 4109 загрузок Игорь 18 декабря 2009. 1431. Наряд на сдельные работы образец типового бланка. Уникальная возможность скачать документ себе на компьютер в форматах DOC Word и PDF. Home Справочник Бланки и формы Форма 414АПК. Наряд на сдельную работуФорма актуальна на 2015 год. Другие документы Для бухгалтера. Бланк документа по форме 414АПК. Скачать бланк форму бесплатно Форма 414АПК. Наряд на сдельную работу индивидуальный сельхозучет. форма 70.

![]()

![]()

![]()

Бланки и образцы по специальным налоговым режимам (ЕНВД, ЕСХН, УСН) и для ИП на ОСНО. Нормативный акт, утвердивший форму. Приказ Минсельхоза РФ от 16.

Наряд на сдельную работу по форме 414-АПК используется для учета выполненных работ в строительстве, промышленных, вспомогательных и прочих производствах группой работников (бригадой, звеном и т. Бланк документа по форме 414-АПК.

Наряд на сдельную работу (индивидуальный) (сельхозучет, форма № 70).

Наряд на сдельные работы: образец типового бланка. Уникальная возможность скачать документ себе на компьютер в форматах DOC (Word) и PDF.