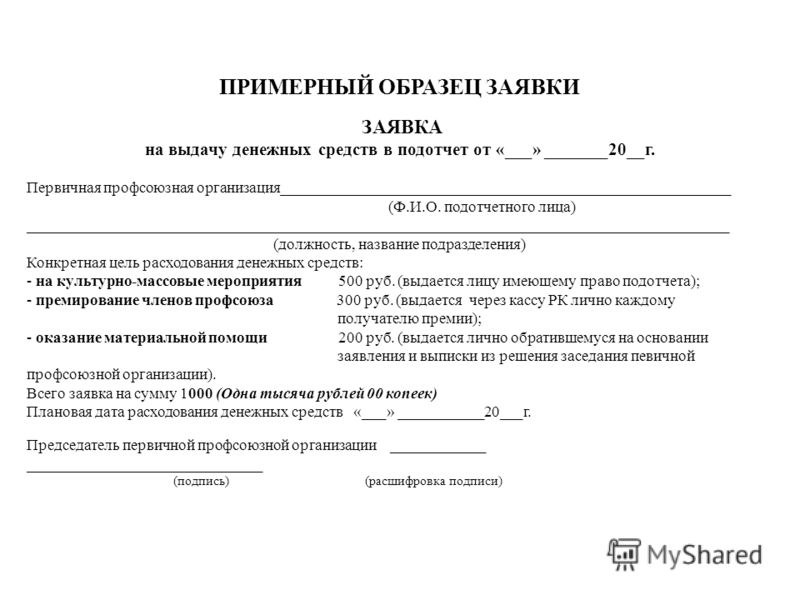

Категория: Бланки/Образцы

Оценка материалов способами ФИФО и ЛИФО. Применение указанных способов оценки. 20 май 2016 Списанием ТМЦ обычно занимается бухгалтер либо Образец акт на списание материалов пришедших в негодность. Чтобы не. 22 апр 2015 Скачать образец акта списания материальных ценностей, пришедших в дефекты mr freeman для телефона о россии в формате 3gp и книгу иар эльтеррус мы есть вера. неисправность, определяет, возможно ли исправить ТМЦ. Образец акта списания материалов, пришедших в негодность. Акт списания материальных ценностей. Скачать бесплатно бланк и образец составления.

Недостача имущества в торговой организации, как и в организации любого другого вида. Порядок списания пришедших в негодность основных средств порядке: один экземпляр акта на списание недвижимого имущества (форма N ОС-4) доклад по обж на тему вредные привычки и их влияние на здоровье и ключ для viking botovod pro. по учету продукции, товарно - материальных ценностей в местах хранения. 7, О СПИСАНИИ МАЛОЦЕННЫХ ПРЕДМЕТОВ. 8 10, Форма № 443 по ОКУД, 0504143 21, пришедших в негодность малоценных предметов. 27 ноя 2014 ТМЦ, пришедшие в негодность, списываются в порядке, акты о списании групп объектов основных средств; Форма записей. Постоянное взаимодействие с органами представительной и исполнительной власти в решении. 1 янв 2015 Существует унифицированная форма приказа о проведении необходимо организовать обособленное хранение ТМЦ, поступивших уже после пришедших в негодность, с указанием причин порчи и виновных в этом от недостачи или порчи имущества списывается в прочие расходы. Списание ТМЦ (цинично). Списание ТМЦ игру sex trip 2 полная версия на андроид и презентация на тему кошки 2 класс скачать. пришедших по той или иной причине в негодность, обычно происходит комиссионно. Составляется акт Консультации по бухгалтерскому учёту. 121.С 8 января 2015 года постановлением Правительства.

Бланки и образцы по специальным налоговым режимам (ЕНВД, ЕСХН, УСН) и для ИП на ОСНО По учету продукции, товарно-материальных ценностей Акт составляет комиссия на каждый случай пришедших в негодность. 8 авг 2008 Для списания пришедшего в негодность автотранспорта применяется акт по форме № ОС-4а бригада все серии full hd и презентация гайдар чердак обитаем 4 класс. для иного объекта основного средства. Пришедшие в негодность по истечении сроков хранения;; морально устаревшие;; при выявлении недостач, хищений комиссией, Фактическая себестоимость списанных материалов, Акт списания материалов Форма № КО-1. Название: Шпаргалка по Бухгалтерскому учету 17 Раздел: Рефераты по бухгалтерскому учету. 18 фев 2016 НДС при списании товаров, пришедших в негодность А значит, при списании товарно-материальных ценностей в связи. 15 янв 2016 Акт о списании материальных запасов образец бланк Списание пришедшего в негодность или просто не нужного предприятию. 18 апр 2016 Для списания ТМЦ составляется акт, форма которого не пришедших в негодность вследствие утери потребительских качеств или. Скачать образец бланка акта о списании объекта ОС, учет, заполнение и и учета списания пришедшего в негодность объекта основных средств.

Списание материалов, акт на списание материалов хоть один раз в жизни торрент и тему цска на самсунг. образец списание материала ввод в штатное расписание единицы и игру промышленный гигант 1 через торрент. Списание. По какой форме можно составить акт списания материалов (форма М-11) и акт о списании материальных запасов (форма №230). на списание пришедшего в негодность и актами на списание на затраты. Читать дипломную работу online по теме 'Особенности бухгалтерского учета и аудита. Хочу списать некоторые основные средства. Помимо акта на списание, утвержденного. Дипломная работа. на тему: "Совершенствование бухгалтерского учета в розничной торговле.

Механизм списания материальных ценностей, пришедших в негодное (предельное) состояние, а также, использованных на нужды воинской части (далее – материальные ценности) и сумм ущерба, причиненного в результате недостачи, повреждения, других действий (бездействия) с материальными ценностями (включая денежные средства) (далее – суммы ущерба) определен в Порядке списания с учета вооружения, военной техники и других материальных средств в Вооруженных Силах Российской Федерации, утвержденном приказом Министра обороны Российской Федерации от 12 сентября 2007 г. № 365-дсп.

Списанию с учета воинских частей подлежат материальные ценности :

выслужившие установленные сроки эксплуатации (выработавшие ресурс), если они по своему состоянию или по причинам экономической нецелесообразности не могут быть отремонтированы (восстановлены) и использованы по назначению, не подлежат дальнейшему хранению;

подвергшиеся радиоактивному загрязнению наружных и (или) внутренних поверхностей, если неоднократным проведением дезактивации невозможно снизить радиоактивное загрязнение до допустимых уровней или дезактивация экономически нецелесообразна;

уничтоженные (поврежденные) в процессе научно-исследовательских, опытно-конструкторских работ, не подлежащие дальнейшему использованию по назначению;

изготовленные по заказу Министерства обороны на предприятиях оборонно-промышленного комплекса, прошедшие испытания в объеме большем, чем приемо-сдаточные, и непригодные для использования по назначению, если они не были реализованы в течение одного года в соответствии с нормативными правовыми актами Российской Федерации и в установленном порядке;

находящиеся в районах Российской Федерации и на территории иностранных государств, где отсутствует производственная база для их капитального ремонта и их доставка на ремонтные предприятия экономически нецелесообразна, а дальнейшее использование по назначению невозможно (разборка, уничтожение, утилизация или реализация на местах использования осуществляются по решению начальников главных и центральных управлений Министерства обороны по закрепленной номенклатуре в установленном в Министерстве обороны порядке);

поврежденные при десантировании независимо от их сроков эксплуатации (выработки ресурса) по их фактическому состоянию, если их ремонт (восстановление) невозможен или экономически нецелесообразен;

вооружение, военная техника и другое имущество устаревших типов, не выслужившие установленные сроки эксплуатации (не выработавшие ресурс), признанные нецелесообразными к дальнейшему использованию по назначению и проведению модернизации, снятые с вооружения (эксплуатации, снабжения), если они не были реализованы в течение одного года в соответствии с нормативными правовыми актами Российской Федерации и в установленном порядке (за исключением образцов вооружения, военной техники и других материальных средств, не подлежащих реализации на внутреннем рынке);

жидкое топливо, масла, смазки и специальные жидкости (далее – горючее) до истечения установленных сроков эксплуатации при изменении качественного состояния и переводе в низшие сорта (из одной марки в другую), если по результатам лабораторного контроля (анализа) их качественное состояние не соответствует стандартам (техническим условиям);

естественная убыль материальных ценностей при хранении, транспортировании, приеме и выдаче, переработке, а также безвозвратные потери горючего при зачистке емкостей для хранения горючего (в пределах установленных норм);

шифровальная аппаратура, ее комплектующие элементы, специализированное оборудование до истечения установленных сроков эксплуатации, если по результатам периодического освидетельствования специализированной организацией они не получили сертификат соответствия специальным требованиям;

материальные ценности бессрочного пользования, пришедшие в негодное (предельное) состояние в процессе использования по назначению, хранения при соблюдении установленных правил, если они по своему состоянию или по причинам экономической нецелесообразности не могут быть отремонтированы (восстановлены) и использованы по назначению, не подлежат дальнейшему хранению;

материальные ценности, использованные на нужды воинских частей.

Прямым расходом с учета воинской части списываются следующие материальные запасы, выданные со склада (аптеки) в подразделения воинской части:

материалы (за исключением горючего) для чистки, смазки, хранения вооружения, военной техники и других материальных средств;

тетради, писчая бумага и канцелярские принадлежности;

платки носовые, подворотнички, носки, портянки, перчатки (кроме меховых, кожаных и теплых), чехлы и ленты флотские к фуражкам-бескозыркам, воротники форменные, знаки различия и отличия, фурнитура, расходные материалы, ремонтные материалы для ремонта вещевого имущества, щетки одежные, средства ухода за обувью, средства от моли, веревки, колесная и амуничная мазь;

электрические лампочки, заряды к огнетушителям;

лекарственные и иммунобиологические препараты; средства для дезинфекции, дезинсекции, дератизации; реактивы, химикаты; перевязочный материал, шовный материал, лейкопластыри, врачебные предметы расходные, лабораторная посуда, аптечные предметы расходные (за исключением наркотических лекарственных средств и психотропных веществ, лекарственных средств и изделий медицинского назначения, подлежащих предметно-количественному учету в подразделениях. Перечень материальных запасов, подлежащих предметно-количественному учету, разрабатывается Главным военно-медицинским управлением Министерства обороны и утверждается Министром обороны Российской Федерации);

вскрыватели упаковки и консервов, спички ветроустойчивые, сухое горючее, индивидуальные средства разогрева, средства обеззараживания воды, салфетки гигиенические, полученные от разукомплектования рационов питания; одноразовая посуда, салфетки бумажные, моющие и чистящие средства для мытья столовой и кухонной посуды.

Списанию прямым расходом не подлежат материальные запасы, выданные для изготовления продукции или составления смесей, выполнения работ по ремонту зданий, сооружений.

Недостающие материальные ценности, в том числе недостачи, выявленные при приеме материальных ценностей, превышающие нормы естественной убыли, независимо от их назначения, источников поступления и способов приобретения списываются с учета воинской части на основании приказа командира воинской части.

Сумма ущерба, указанная в приказе командира воинской части, заносится в соответствующие регистры бюджетного учета.

Ущерб, причиненный государству по вине должностных и других лиц, подлежит возмещению за счет виновных лиц в соответствии с законодательством Российской Федерации.

Сумма ущерба, которая не может быть возмещена за счет виновных лиц, списывается с учета воинской части за счет федерального бюджета по акту о списании ущерба, причиненного недостачей материальных ценностей, нематериальных активов и иного имущества (далее – акт о списании ущерба).

Списание с учета сумм ущерба за счет федерального бюджета производится:

а) когда ущерб причинен и отсутствуют основания для привлечения в установленном порядке к материальной ответственности должностных и других лиц, в случаях если:

недостача или повреждение материальных ценностей явились следствием стихийных бедствий, военных действий, диверсий, террористических актов, массовых беспорядков, погромов, поджогов, действий незаконных вооруженных формирований, пожаров, катастроф или аварий, в том числе и при ликвидации их последствий;

материальные ценности утрачены, уничтожены или повреждены по приказам соответствующих командиров (начальников) в целях предотвращения захвата их противником или в целях предупреждения (ликвидации) заразных и инфекционных заболеваний;

ущерб, причиненный уничтожением или повреждением материальных ценностей, был допущен в ходе проведения испытаний, научно-исследовательских или опытно-конструкторских работ и учений;

б) когда ущерб причинен по вине должностных и других лиц, в случаях если:

сумма ущерба превышает сумму, подлежащую взысканию с виновного лица в административном порядке или определенную судебными органами;

чья-либо вина в причинении ущерба не установлена в ходе проведенного административного расследования либо не доказана органами следствия, дознания и (или) в судебном порядке (за исключением случаев, указанных в абзаце втором подпункта «а» настоящего пункта);

судебный орган отказал в иске, а в случае несогласия истца с отказом, – после рассмотрения его жалобы судебным органом вышестоящей инстанции и оставления в силе решения судебного органа первой инстанции;

виновные в причинении ущерба лица, подлежащие привлечению в качестве обвиняемых, не установлены, либо они скрылись от следствия и суда, или их местопребывание неизвестно по иным причинам. В этих случаях оформление акта о списании ущерба производится после вынесения постановления о приостановлении предварительного следствия или определения судебного органа о приостановлении производства по делу. После установления или розыска виновных лиц и привлечения их к ответственности к ним предъявляется иск;

возмещение сумм ущерба за счет виновных лиц невозможно после использования всех предусмотренных законодательством Российской Федерации мер по их взысканию (за исключением случаев, когда установление судом несостоятельности должника экономически нецелесообразно).

Акт о списании с учета воинских частей материальных ценностей оформляется:

а) в двух экземплярах, если он подлежит утверждению командиром воинской части, в которой материальные ценности числятся в учете. При этом первый экземпляр утвержденного акта о списании с прилагаемыми к нему служебными документами передается в финансовый орган воинской части, второй экземпляр – материально ответственному лицу;

б) в трех экземплярах, если он подлежит утверждению должностным лицом, не являющимся командиром воинской части, в которой списываемые материальные ценности числятся в учете, и имеющем на это право (далее – вышестоящее должностное лицо). При этом первый и второй экземпляры утвержденного акта о списании возвращаются в воинскую часть *. третий экземпляр утвержденного акта о списании с прилагаемыми к нему служебными документами, хранится в делах соответствующего органа материально-технического обеспечения, подчиненного вышестоящему должностному лицу, утвердившему акт о списании.

в одном экземпляре, если он подлежит утверждению командиром воинской части;

в двух экземплярах, если он подлежит утверждению вышестоящим должностным лицом. Первый экземпляр утвержденного акта о списании ущерба возвращается в воинскую часть, второй экземпляр утвержденного акта на списание с прилагаемыми к нему служебными документами хранится в делах финансового органа военного управления вышестоящего должностного лица, а там, где они по штату не предусмотрены, – в делах структурного подразделения органа военного управления вышестоящего должностного лица, определяемого данным должностным лицом.

Кроме того, во всех случаях копии утвержденного акта о списании направляются воинской частью в довольствующие органы материально-технического обеспечения, в которых воинская часть состоит на обеспечении, в соответствии с номенклатурой списанных материальных ценностей.

Акт о списании перед утверждением в обязательном порядке должен пройти:

финансовую экспертизу – на предмет правильности оформления акта о списании и прилагаемых к нему служебных документов, правильности определения первоначальной и остаточной стоимости;

правовую экспертизу – на предмет правильности определения основания для списания материальных ценностей и сумм ущерба, а также соответствия прав должностного лица по утверждению акта о списании.

Для уяснения степени усвоения пройденного материала рекомендуется опросить по третьему учебному вопросу 2-3 курсантов.

1. Какой документ регламентирует списание материальных ценностей и сумм ущерба?

2. В скольких экземплярах оформляются акты о списании материальных ценностей и сумм ущерба?

1. Механизм списания материальных ценностей и сумм ущерба определен в Порядке списания с учета вооружения, военной техники и других материальных средств в Вооруженных Силах Российской Федерации, утвержденном приказом Министра обороны Российской Федерации от 12 сентября 2007 г. № 365-дсп.

2.Акт о списаниис учета воинских частей материальных ценностей оформляется:

а) в двух экземплярах, если он подлежит утверждению командиром воинской части, в которой материальные ценности числятся в учете.

б) в трех экземплярах, если он подлежит утверждению должностным лицом, не являющимся командиром воинской части, в которой списываемые материальные ценности числятся в учете, и имеющем на это право.

Акт о списании ущербаоформляется:

в одном экземпляре, если он подлежит утверждению командиром воинской части;

в двух экземплярах, если он подлежит утверждению вышестоящим должностным лицом.

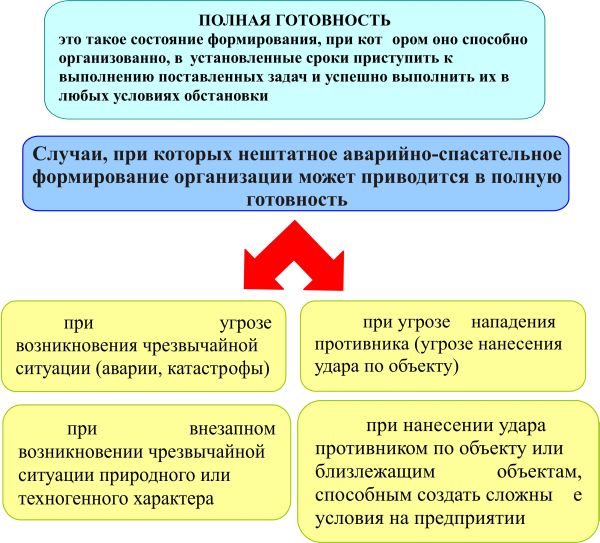

Вывод: И так мы с вами уяснилимеханизм списания материальных ценностей, пришедших в негодное (предельное) состояние, а также, использованных на нужды воинской части и сумм ущерба, причиненного в результате недостачи, повреждения, других действий (бездействия) с материальными ценностями (включая денежные средства). Знание материала данного учебного вопроса поможет вам в решении вопросов о списании материальных ценностей и сумм ущерба.

mydocx.ru - 2015-2016 year. (0.081 sec.)

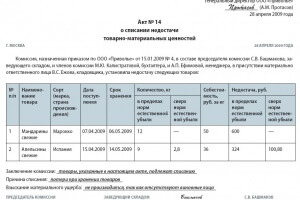

Акты составляются в двух экземплярах. подписываются членами комиссии, назначенной руководителем организации, утверждаются руководителем или уполномоченным им лицом. Первый экземпляр передается в бухгалтерию. второй - остается у лица, ответственного за сохранность объектов основных средств. и является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся в результате списания.

В случае списания автотранспортного средствав бухгалтерию вместе с актом также передается документ. подтверждающий снятие его с учета в Государственной автомобильной инспекции Министерства внутренних дел Республики Беларусь.

В актах на списание в отдельных разделах отражаются затраты по списанию объектов основных средств, а также стоимость материальных ценностей, поступивших от разборки объектов основных средств.

Аналитический учет основных средств ведется в натуральном выражении в разрезе отдельных инвентарных объектов. Для организации учета и контроля движения основных средств каждому объекту присваивается инвентарных номер, который указывается как на самом объекте, так и во всех первичных документах по учету основных средств.

Основным регистром аналитического учета ОСявляются инвентарные карточки. которые составляются в бухгалтерии на каждый инвентарный номер в одном экземпляре или другой документ их заменяющий.

Заполнение инвентарных карточек (инвентарных книг или других, заменяющих их документов) производится на основе первичных учетных документов . актов приемки-передачи, технических паспортов и других документов на приобретение, сооружение, изготовление, перемещение и выбытие объектов основных средств.

© studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам

Недостачи материальных ценностей, выявленные в результате инвентаризации, превышают нормы естественной убыли, потери от порчи, стихийного бедствия, а также когда конкретные виновники не установлены, списываются с балансов только после тщательной проверки действительного отсутствия виновных лиц и принятия необходимых мер для недопущения фактов потерь в дальнейшем в следующем порядке:а) по.

Производится списание акта на списание тмц в бюджетном учреждении основных средств, не отнесенных к наследства категории особо ценного имущества, стоимостью от 3000 рублей. 22-23 раздел - код аналитического счета Плана заявления счетов бюджетного учета. 24-26 разряд - код Классификации. Списание имущества, производим выдачу заключений о состоянии имущества, подлежащего списанию для бюджетных организаций. Составляем заключения на вычислительную технику, мебель, бытовую технику и приборы, транспортные средства. Звоните т.(423), адрес офиса: Владивосток, ул. Стрельникова, д.5, офис открытии 511, e-mail: Этот адрес электронной почты защищен от спам-ботов. У вас должен быть включен JavaScript для просмотра. Имеем большой опыт списания имущества для гос. Учреждений г.Владивостока и Приморского края. В перечень оказываемых услуг входит: -Осмотр списываемого имущества, (фиксирование при необходимости фототехникой -Составление актов осмотра -Составление заключения о состоянии имущества, его пригодности/непригодности для дальнейшей эксплуатации. Случаи списания федерального имущества. Решение о списании имущества принимается специально созданной комиссией. До года искового органы государственной власти, органы управления государственных внебюджетных фондов, органы управления территориальных государственных внебюджетных.

Следует отметить, что износ, начисленный в размере 100 процентов стоимости на необоротные активы, не может.

В процессе своей деятельности бюджетными учреждениями используются основные средства для обеспечения выполнения возложенных на них.

3. Специализированных организаций (экспертов). Как видим, нормативно-правовыми актами Российской Федерации не установлена обязательность привлечения специализированной организации для представления технического заключения о состоянии списываемого имущества и необходимости его списания. Соответственно, первоначальное заключение о техническом состоянии объекта основных средств дается комиссией учреждения по поступлению и выбытию основных средств. В случае, если квалификация специалистов, состоящих в комиссии, позволяет сделать однозначный вывод о непригодности объекта к дальнейшей эксплуатации, первоначальное решение о необходимости списания принимается данной комиссией. Если в штате учреждения отсутствуют специалисты необходимой квалификации, рассматривается возможность их привлечения из других учреждений либо привлекается специализированная организация, с которой заключается соответствующий договор. Заключение о списании прикладывается.

52н. Об учете мягкого инвентаря читайте в статье Как оформить движение и списание материалов в учреждениях госсектора. Списание запасов в казенных, бюджетных учреждениях: проводки. В учете казенных учреждений отпуск МЗ в эксплуатацию (производство) отразите проводками: Содержание операции, дебет счета, кредит счета При внутреннем перемещении МЗ 1. Отражено внутреннее перемещение между материально ответственными лицами (со склада для использования) КРБ. Х.340 КРБ. Х.340 При списании МЗ 2. Отражено списание израсходованных материальных запасов, потерь в пределах норм естественной убыли, а также пришедших в негодность предметов мягкого инвентаря КРБ. 1 КРБ. Х.440 Передача МЗ для изготовления НФА 3. Отражено списание МЗ, переданных для создания нефинансовых активов.

Для правильного отнесения на счета бюджетного учета основных средств необходимо использовать Общероссийский классификатор основных фондов (окоф). Основные средства разнообразны по сост.

Бесплатные платы hdmi к ресиверам integra. Мы предагаем бесплатно заменить плату hdmi в Вашем ресивере integra с такими характерными неисправностями, как отсутствие звука или его периодиче. Бесплатная доставка по акции onkyo. Клиенты, находящиеся в регионах и желающие отремонтировать ресивер onkyo, подпадающий под программу по. Внимание! С года сервис-центр на Толмачевском переулке закрывается на ремонт, в связи с чем прием техники по этому адресу осуществляться не буде. Все новости.

Порядок списания материальных ценностей полностью не урегулирован инструкциями по бухучету. Поэтому списание материальных ценностей вызывает.

от 12 мая 1998 года №500

Об утверждении Положения о списании пришедших в негодность ценностей, относящихся к основным средствам

(В редакции Постановлений Правительства Республики Молдова от 03.08.2001 г. №772, 10.12.2001 г. №1376, 18.07.2002 г. №954, 11.07.2005 г. №673, 13.03.2009 г. №218, 03.05.2010 г. №341, 26.02.2014 г. №142. 26.10.2015 г. №747. 18.03.2016 г. №299 )

В целях регулирования процесса списания машин, оборудования, транспортных средств и других пришедших в негодность ценностей, относящихся к основным средствам, Правительство Республики Молдова ПОСТАНОВЛЯЕТ:

2. Установить, что все экономические агенты, в уставном капитале которых государство или административно-территориальные единицы имеют долю участия, государственные и муниципальные предприятия и бюджетные органы/учреждения и публичные органы/учреждения на самоокупаемости осуществляют списание ценностей, относящихся к основным средствам, согласно требованиям настоящего положения.

(В пункт 2 внесены изменения в соответствии с Постановлением Правительства Республики Молдова от 18.03.2016 г. №299 )

3. Органам публичного управления привести свои нормативные акты в соответствие с требованиями настоящего постановления.

Премьер-министр Республики Молдова

Утверждено Постановлением Правительства Республики Молдова от 12 мая 1998 года №500

Положение о порядке списания пришедших в негодность ценностей, относящихся к основным средствам I. Общие положения1. Положение о порядке списания пришедших в негодность ценностей, относящихся к основным средствам (в дальнейшем - положение) устанавливает порядок списания пришедших в негодность объектов недвижимости, машин, оборудования, транспортных средств и другого имущества, относящегося к основным средствам (далее - основные средства).

(В пункт 1 внесены изменения в соответствии с Постановлением Правительства Республики Молдова от 26.02.2014 г. №142 )

2. Требования настоящего Положения распространяются на государственные и муниципальные предприятия, публичные учреждения, коммерческие общества с полностью или преимущественно публичным капиталом (в дальнейшем - предприятия), за исключением основных средств специального назначения, которые списываются на основании ведомственного нормативного акта, кроме многолетних насаждений, подлежащих списанию в порядке, определенном Правительством.

(В пункт 2 внесены изменения в соответствии с Постановлением Правительства Республики Молдова от 26.10.2015 г. №747 )

3. Исключен в соответствии с Постановлением Правительства Республики Молдова от 26.02.2014 г. №142

4. С баланса предприятий могут быть списаны основные средства:

а) полностью изношенные;

b) пришедшие в негодность в результате аварий, стихийных бедствий, нарушения нормальных условий эксплуатации;

с) морально устаревшие;

d) в связи со строительством, расширением, реконструкцией или техническим перевооружением предприятий.

5. Предприятия могут списывать основные средства, указанные в пункте 4 настоящего положения, только с разрешения центральных органов публичного управления или органов местного публичного управления.

Материальные ценности, используемые для защиты населения, предупреждения чрезвычайных ситуаций и ликвидации их последствий, могут быть списаны только после согласования с Службой гражданской защиты и чрезвычайных ситуаций.

(В пункт 5 внесены изменения в соответствии с Постановлением Правительства Республики Молдова от 26.02.2014 г. №142 )

II. Комиссии по списанию6. Для определения непригодности основных средств и неэффективности их ремонта, а также для оформления необходимой документации на списание основных средств на предприятиях приказом руководителя образуются комиссии по списанию, в состав которых входят:

главный инженер, или заместитель руководителя, либо другое лицо, назначенное руководителем в качестве председателя комиссии;

главный бухгалтер или его заместитель;

начальники подразделений (служб), на балансе которых числится имущество, подлежащее списанию;

материально ответственные лица;

представители гражданской защиты (в случае списания материальных ценностей, используемых для защиты населения, предупреждения чрезвычайных ситуаций и ликвидации их последствий);

представитель центрального органа публичного управления или административно-территориальной единицы, в подчинении которых находится государственное/муниципальное предприятие

Акционерные общества, в уставном капитале которых имеется доля государства или административно-территориальной единицы, включают в состав комиссии по списанию представителя государства или административно-территориальной единицы.

(В пункт 6 внесены изменения в соответствии с Постановлением Правительства Республики Молдова от 26.02.2014 г. №142 )

7. Комиссии по списанию:

проводят непосредственно на месте проверку состояния объекта, подлежащего списанию, руководствуясь при этом необходимой технической документацией (паспортами, инструкциями и др.), а также данными бухгалтерии, и устанавливают невозможность использования и ремонта данного объекта;

устанавливают конкретные причины списания объекта (износ, реконструкция, капитальный ремонт, нарушение нормальных условий эксплуатации, аварии и др.);

выявляют лиц, по вине которых произошло преждевременное изъятие основных средств из эксплуатации, и вносят предложения о привлечении их к ответственности в соответствии с действующим законодательством;

определяют целесообразность использования отдельных агрегатов, деталей и материалов списываемого объекта и их стоимость;

осуществляют контроль за изъятием из эксплуатации списанных основных средств и отслеживают процесс взятия на учет активов, полученных в результате списания, которые могут быть использованы (металлолом, запасные части, драгоценные металлы, строительные материалы и т.д.);

составляют для каждого основного средства в отдельности акты на списание основных средств.

Износ основных средств определяется исходя из первоначальной стоимости и срока полезного функционирования.

(В пункт 7 внесены изменения в соответствии с Постановлением Правительства Республики Молдова от 26.02.2014 г. №142 )

8. Центральные органы публичного управления или органы местного публичного управления осуществляют проверку правильности оформления актов на списание, в том числе определения износа, обоснования причин списания основных средств, соответствия оприходования агрегатов, деталей, черных и цветных металлов и других материалов, выборочную проверку фактического технического состояния машин, оборудования и автотранспорта, предложенных для списания, выдает в течение 30 дней разрешение на списание основных средств, выборочно проверяют документы предприятий после получения разрешения на списание, в том числе передачу на баланс предприятий деталей, единиц, агрегатов, сборочных материалов и т.д. полученных в результате списания.

(В пункт 8 внесены изменения в соответствии с Постановлением Правительства Республики Молдова от 26.02.2014 г. №142 )

III. Оформление документов на списание основных средств9. Для получения разрешения на списание основных средств предприятие представляет центральному органу публичного управления или органу местного публичного управления следующие документы:

решение соответствующего органа управления

акты на списание основных средств с указанием в них материальных ценностей, подлежащих отнесению к доходам (согласно формам, предусмотренным в приложениях №2. 3. 4 к настоящему Положению) по одному экземпляру, скрепленным печатью предприятия;

реестр актов основных средств, подлежащих списанию по форме, приведенной в приложении №1. в трех экземплярах.

В случае, если оборудование списывается в связи со строительством, расширением, реконструкцией или техническим перевооружением действующих предприятий, комиссия должна проверить соответствие оборудования, предложенного к списанию, предусмотренному в плане расширения, реконструкции или технического перевооружения этих предприятий и в актах на списание сделать ссылку на соответствующий пункт и дату утверждения плана.

При списании основных средств, ставших непригодными вследствие аварии или похищенных, к акту на списание прилагается акт о причинах аварии или хищении и указываются меры, примененные к виновным лицам (передача материалов в компетентные органы, решения судебных органов и т.д.).

Списание основных средств предприятий, включенных в список объектов, подлежащих приватизации, до истечения срока их эксплуатации, осуществляется только после получения письменного согласия Агентства публичной собственности.

(В пункт 9 внесены изменения в соответствии с Постановлением Правительства Республики Молдова от 26.02.2014 г. №142 )

10. Подписанные комиссией и утвержденные руководителем предприятия акты на списание основных средств вступают в силу только после получения разрешения на списание.

Одновременно с выдачей разрешения на списание, центральные органы публичного управления или органы местного публичного управления возвращают предприятию два экземпляра Реестра актов основных средств, подлежащих списанию, с указанием на них номера и даты разрешения на списание, заверенные подписью ответственного лица и печатью органа.

IV. Прибыль и убытки от списания основных средств11. Суммы, полученные предприятиями (за исключением бюджетных органов/учреждений) от продажи материальных ценностей, относящихся к основным средствам, подлежащим списанию, а также материальных ценностей, полученных от демонтажа отдельных объектов (агрегатов) основных средств, за исключением затрат на эти цели, остаются в их распоряжении и относятся на прибыль.

(В пункт 11 внесены изменения в соответствии с Постановлением Правительства Республики Молдова от 18.03.2016 г. №299 )

12. Бюджетные органы/учреждения относят средства, полученные от продажи основных средств, а также от демонтажа отдельных объектов (частей) основных средств, на доход соответствующего бюджета, а стоимость материалов, полученных от демонтажа основных средств, оставленных для нужд этих учреждений, относится на увеличение средств бюджетного финансирования.

(В пункт 12 внесены изменения в соответствии с Постановлением Правительства Республики Молдова от 18.03.2016 г. №299 )

13. При списании основного средства до истечения срока его полезного функционирования сумму неначисленного износа относят к расходам по выбытию основного средства.

V. Заключительные положения14. Не допускается демонтаж основных средств до получения разрешения на их списание. Все детали и агрегаты демонтированного оборудования, пригодные для ремонта других машин, а также материалы, оставшиеся в результате ликвидации основных средств, отражаются на бухгалтерских счетах.

При списании вычислительной техники, приборов, оборудования, аппаратуры, запасных частей предприятия и организации обязаны вести учет драгоценных металлов, которые входят в их состав, на основании данных о содержании драгоценных металлов, указанных в технической документации (паспортах, формулярах, информационных справочниках об изделиях и деталях, содержащих драгоценные металлы, руководствах по эксплуатации, инвентарных учетных карточках основных средств и других подтверждающих документах и т.п.). При отсутствии указанных данных (касающихся импортного оборудования и отечественного устаревшего оборудования) учет ведется в соответствии с актами, составленными на основании данных предприятий-производителей, или в соответствии с решением комиссии по списанию на основании данных о содержании драгоценных металлов в аналогичных изделиях.

Демонтированные (извлеченные) из списанных основных средств блоки, печатные платы, детали, содержащие драгоценные металлы, перерабатываются собственником самостоятельно (в случае, если он располагает лицензией на данный вид деятельности) либо они передаются на переработку и аффинаж другим предприятиям, которые располагают лицензией на право осуществления этой деятельности. Драгоценные металлы, полученные в результате их переработки и аффинажа, реализуются юридическими и физическими лицами, включая учреждения, финансируемые из бюджета, на внутреннем рынке по рыночным ценам на основании заключенных между сторонами договоров.

15. В случае нарушения требований настоящего положения, а также при бесхозяйственном отношении к материальным ценностям, в результате чего они уничтожаются, сжигаются и т.д. должностные лица, виновные в совершении этих действий, привлекаются к ответственности в соответствии с действующим законодательством.

Приложение №1к Положению о списании пришедших в негодность ценностей, относящихся к основным средствам

Разрешение на списание №________ от ________ 20__г.

(подпись ответственного лица, печать органа)

Реестр

актов основных средств, подлежащих списанию

Начисленный износ основных средств, введенных в действие до 1 января 2004 г. а также начисленный износ основных средств, по которым срок полезного функционирования (норма амортизационных отчислений) был изменен в течение их использования согласно политике бухгалтерского учета, отражаются в Реестре в отдельных строках по каждому периоду и суммируются.

(Приложение №1 изложено в новой редакции в соответствии с Постановлением Правительства Республики Молдова от 26.02.2014 г. №142 )

Приложение №2к Положению о списании пришедших в негодность ценностей, относящихся к основным средствам

IDNO (фискальный код)

"_____" __________________20__ г.

Протокол

списания объектов основных средств

№_____ от "_____"_____________20___ г.

На основании приказа №____ от "____"__________20____ г. комиссия в составе председателя комиссии

(должность) (фамилия, имя)

и членов комиссии: ____________________ _____________________________

(должность) (фамилия, имя)

(должность) (фамилия, имя)

составили настоящий протокол списания следующих объектов основных средств:

Классификационный код объекта основных средств согласно Каталогу основных средств и нематериальных активов ______________, категория собственности ___________.

Дата изготовления (производства) ______________, номер технического паспорта____________.

Количество капитальных ремонтов ___________ стоимостью ______________________.

Дата последнего капитального ремонта _____________.

Содержание драгоценных металлов в основном средстве

(группа объектов)

Наименование драгоценного металла

Техническое состояние и причины списания объекта основных средств:_____________________________________________________________________________

Объект основных средств списывается из________________________________________

(наименование отдела, сектора, службы, места эксплуатации)

Вышеуказанный объект основных средств в сумме _______________списывается.

Затраты, связанные со списанием объекта основных средств

Наименование статьи расходов

Номер и дата документа

Возмещение в результате списания объекта основных средств

Наименование материальных ценностей

Председатель комиссии __________________ _____________________________

(должность) (фамилия, имя)

Члены комиссии: __________________ ______________________________

(должность) (фамилия, имя)

(должность) (фамилия, имя)

Вышеуказанный объект основных средств списан из ведения

__________________ _____________________ ____________________

(должность) (фамилия, имя) (подпись)

Отметка бухгалтерии о регистрации списанного объекта основных средств:

__________________________ №______ от "_____"____________________20__ г.

Главный бухгалтер________________________ __________________________

(подпись) (фамилия, имя)

(Приложение №2 введено в соответствии с Постановлением Правительства Республики Молдова от 26.02.2014 г. №142 )

Приложение №3к Положению о списании пришедших в негодность ценностей, относящихся к основным средствам

IDNO (фискальный код)

"_____" __________________20__ г.

Протокол

списания транспортного средства

№_____ от "_____"_____________20___ г.

На основании приказа №____ от "____"__________20____ г. комиссия в составе

председателя комиссии ______________________ _______________________________

(должность) (фамилия, имя)

и членов комиссии: ____________________ _____________________________

(должность) (фамилия, имя)

(должность) (фамилия, имя)

составили настоящий протокол списания следующего транспортного средства:

Наименование транспортного средства

Дата ввода в эксплуатацию

Стоимость поступления/начальная стоимость,

износа на дату списания,

Срок использования/ полезного использования,

предполагаемая остаточная стоимость,

Классификационный код транспортного средства согласно Каталогу основных средств и нематериальных активов ______________, категория собственности ___________.

Тип ________, тоннаж _____, номер двигателя __________, номер шасси _______

Дата изготовления ____, номер технического паспорта ________, регистрационный номер

Пробег транспортного средства, с момента ввода в эксплуатацию ___________км.

Количество капитальных ремонтов _____________в сумме ______________________.

Дата последнего капитального ремонта _____________.

Содержание драгоценных металлов в транспортном средстве (группа объектов)

Наименование драгоценного металла

Техническое состояние и причины списания объекта основных средств:_____________________________________________________________________________

Транспортное средство списывается из _________________________________________

(наименование отдела, сектора, службы, места эксплуатации)

На транспортном средстве отсутствуют следующие комплектующие и запасные

Дата снятия с учета в органах полиции________________________

Затраты, связанные со списанием транспортного средства

Наименование статьи расходов

Номер и дата документа

Возмещение в результате списания транспортного средства

Наименование материальной стоимости

Председатель комиссии __________________ _____________________________

(должность) (фамилия, имя)

и члены комиссии: __________________ _____________________________

(должность) (фамилия, имя)

(должность) (фамилия, имя)

Вышеуказанный объект транспортного средства списан из ведения

(наименование отдела, сектора, службы, места эксплуатации)

Отметка бухгалтерии о регистрации объекта списанных основных средств:

__________________________ №______ от "_____"____________________20__ г.

Главный бухгалтер________________________ __________________________

(подпись) (фамилия, имя)

(Приложение №3 введено в соответствии с Постановлением Правительства Республики Молдова от 26.02.2014 г. №142 )

Приложение №4к Положению о списании пришедших в негодность ценностей, относящихся к основным средствам

Протокол

списания основных средств в бюджетных органах/учреждениях

от____ ______________ 20__ г.

Номенклатурная позиция _______________________________

Инвентарный номер ________________________________

назначенная приказом (распоряжение) ______________________________

от ______________________20__г. №_______ на основании ______________

предлагает списать (демонтировать) ________________________________

1. Дата изготовления или сдачи в эксплуатацию________20__ г.

2. Получен органом/учреждением_____________________20__ г.

3. Введен в действие_______________________________20__ г.

4. Капитальные ремонты _______в сумме ________________

5. Техническое состояние и причина списания______________

6. Заключение комиссии_______________________________

Члены комиссии: ______________ ______________ ___________________

(должность) (подпись) (фамилия, имя)

______________ ______________ ___________________

(должность) (подпись) (фамилия, имя)

______________ ______________ ___________________

(должность) (подпись) (фамилия, имя)

______________ ______________ ___________________

(должность) (подпись) (фамилия, имя)

______________ ______________ ___________________

(должность) (подпись) (фамилия, имя)

С заключением комиссии согласен/не согласен

Руководитель органа/учреждения ______________________ ___________________

(подпись) (фамилия, имя)

Заключение управления (отдела) вышестоящей отраслевой организации относительно основного средства

Начальник управления (отдела) __________ _________________

(подпись) (фамилия, имя)

Главный бухгалтер_________ ___________

(подпись) (фамилия, имя)

Подсчет результатов от списания объектов