Категория: Бланки/Образцы

Лавренова Н. Н.. эксперт по бухгалтерскому учету и налогообложению

К сожалению, нередко часть урожая, хранившегося на складах, оказывается к весне непригодной для реализации. Как правильно документально оформить списание испорченной продукции и отразить это в бухгалтерском и налоговом учете? Необходимо ли восстанавливать НДС, принятый к вычету по расходам, формирующим себестоимость продукции? Не на все поставленные вопросы есть однозначный ответ. Разобраться в ситуации поможет наш материал.

Оформляем документыДля того чтобы определить объем и стоимость испорченной продукции, необходимо провести инвентаризацию. Ее результаты оформляются в общеустановленном порядке.

Во-первых, необходимо составить инвентаризационную опись товарно-материальных ценностей по форме № ИНВ-3 и сличительную ведомость результатов инвентаризации товарно-материальных ценностей по форме № ИНВ-19 (постановление Госкомстата России от 18 августа 1998 г. № 88). По итогам ревизии оформляется ведомость учета результатов, выявленных инвентаризацией, по форме № ИНВ-26. в которой отдельно отражаются установленная порча имущества и порядок списания недостач и потерь от порчи имущества. Форма этого документа утверждена постановлением Госкомстата России от 27 марта 2000 г. № 26.

Кроме того, на выявленную негодную и испорченную продукцию должны быть составлены отдельные акты. Специальных унифицированных форм таких актов не установлено. Поэтому нужно разработать документ самостоятельно и закрепить его форму в учетной политике организации.

Обратите внимание: некачественную сельхозпродукцию необходимо утилизировать или уничтожить с соблюдением требований Федерального закона от 2 января 2000 г. № 29-ФЗ «О качестве и безопасности пищевых продуктов». При этом составляется акт на списание, а ликвидация такой продукции производится в присутствии специально созданной комиссии.

В бухучете порчу продукции списывают полностьюОбнаруженная в ходе инвентаризации негодная сельхозпродукция списывается по балансовой стоимости на дебет счета 94 «Недостачи и потери от порчи ценностей» с кредита счета 43 «Готовая продукция». Далее отражается естественная убыль (в пределах норм, установленных законодательством) – в дебет соответствующего счета учета затрат (например, на счет 20 «Основное производство»).

Если сумма потерь от порчи продукции превышает величину, исчисленную по нормам естественной убыли, потери сверх норм списываются либо на виновных лиц (если таковые установлены), либо на увеличение прочих расходов сельхозпредприятия.

Во втором случае сумму относят в дебет счета 91 «Прочие доходы и расходы».

В марте 2010 года на складе агрофирмы «Овощевод» была проведена инвентаризация. в ходе которой обнаружена порча части урожая. В негодность пришло 200 килограммов картофеля. Исходя из норм естественной убыли, установленных приказом Минсельхоза России от 28 августа 2006 г. № 268, агрофирма может списать на естественную убыль 130 килограммов картофеля. Виновники сверхнормативных потерь не установлены. Картофель учитывался по фактической себестоимости, составляющей 6 руб. за килограмм.

Бухгалтер отразит операции так:

ДЕБЕТ 94 КРЕДИТ 43

– 1200 руб. (200 кг х 6 руб/кг) – списана балансовая стоимость (фактическая себестоимость) испорченного картофеля (по результатам инвентаризации);

ДЕБЕТ 20 КРЕДИТ 94

– 780 руб. (130 кг х 6 руб/кг) – списаны потери от порчи картофеля в пределах норм естественной убыли;

ДЕБЕТ 91 КРЕДИТ 94

– 420 руб. (1200 – 780) – списаны потери от порчи картофеля сверх норм естественной убыли (поскольку виновники не установлены).

Если собранный урожай был застрахован и при этом порча готовой сельхозпродукции при ее хранении на складах агрофирмы отнесена к страховым случаям, расчеты со страховой компанией отражают с использованием субсчета «Расчеты по имущественному и личному страхованию», открытого к счету 76 «Расчеты с разными дебиторами и кредиторами».

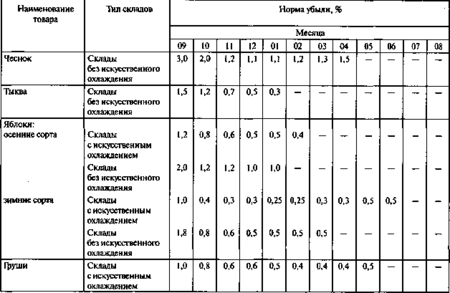

В налоговом учете есть ограниченияПри расчете налога на прибыль, к сожалению, включить в расходы можно только ту часть потерь от порчи урожая, которая не превышает нормы естественной убыли. Ведь к материальным расходам можно отнести потери от недостачи и порчи материально-производственных запасов (к таковым относится и готовая продукция) при хранении в пределах норм естественной убыли (подп. 2 п. 7 ст. 254 Налогового кодекса РФ).

Причем речь идет о законодательно установленных нормах естественной убыли, а не о тех лимитах, которые организации разрабатывают самостоятельно. Например, Нормы естественной убыли зерна, продуктов его переработки и семян различных культур при хранении были установлены приказом Минсельхоза России от 14 января 2009 г. № 3*.

* Нормы приведены в журнале "Учет в сельском хозяйстве", № 1, 2010.

А при списании потерь от порчи овощей нужно использовать Нормы естественной убыли массы столовых корнеплодов, картофеля, плодовых и зеленных овощных культур разных сроков созревания при хранении, утвержденные приказом Минсельхоза России от 28 августа 2006 г. № 268.

Обратите внимание: компании, применяющие ЕСХН, руководствуются теми же правилами, что и плательщики налога на прибыль. Это связано с тем, что при расчете единого сельхозналога учитываются материальные расходы, которые определяются по правилам статьи 254 Налогового кодекса РФ (подп. 5 п. 2 ст. 346.5, п. 3 ст. 346.5 Налогового кодекса РФ).

НДС восстанавливать не нужно?Что касается суммы НДС, которая была принята к вычету по расходам, формирующим себестоимость списанной негодной продукции, то, на наш взгляд, ее восстанавливать не надо. Дело в том, что случаи, когда восстанавливать НДС необходимо, перечислены в пункте 3 статьи 170 Налогового кодекса РФ. И списание недостач и потерь от порчи продукции в данном пункте не упоминается.

Однако следует предупредить, что Минфин России придерживается иной точки зрения.

ТОЧКА ЗРЕНИЯ ФИНАНСИСТОВВ письме от 20 июля 2009 г. № 03-03-06/1/480 специалисты финансового ведомства пришли к следующему выводу. НДС, ранее правомерно принятый к вычету по имуществу, выбывшему в связи с порчей, хищением и по другим аналогичным причинам без выявления виновных лиц, необходимо восстанавливать. Основание – выбытие имущества по причинам, не связанным с реализацией или безвозмездной передачей, не является объектом обложения НДС.

С такой позицией можно поспорить. Действительно, в подпункте 2 пункта 3 статьи 170 Налогового кодекса РФ говорится о необходимости восстановить налог в случае дальнейшего использования товаров (работ, услуг) для осуществления операций, не облагаемых налогом на добавленную стоимость. Но ведь испорченная продукция списывается, а не используется для осуществления каких-то необлагаемых операций – она вообще больше не может быть использована.

СУДЫ НА СТОРОНЕ КОМПАНИЙНа сегодняшний день обширная арбитражная практика сложилась в пользу налогоплательщиков. Суды не разделяют мнения Минфина России. Так, ВАС РФ в решении от 23 октября 2006 г. № 10652/06 указал, что статья 170 Налогового кодекса РФ не предусматривает восстановления НДС, ранее принятого к вычету, в случаях хищения товара или его недостачи, обнаруженной в процессе инвентаризации.

В постановлении ФАС Московского округа от 6 апреля 2009 г. № А40-42169/08-90-146 судьи пришли к выводу, что списание товаров в связи с их порчей или моральным устареванием не относится к числу случаев, предусматривающих восстановление налога на добавленную стоимость на основании статьи 170 Налогового кодекса РФ. Следовательно, законодательство о налогах и сборах не содержит положений, обязывающих налогоплательщиков восстановить и перечислить в бюджет суммы НДС, принятые к налоговому вычету при приобретении товаров (работ, услуг), в случае их списания в связи с порчей.

Заметим, что арбитражная практика содержит огромное количество аналогичных решений. Поэтому в случае возникновения претензий со стороны налоговых органов сельскохозяйственной организации будет несложно доказать свою правоту в суде.

Рекомендуйте статью коллегам:Москва 03 сентября 2015 года комиссия в составе председателя начальника цеха киреева и. Открытое акционерное общество горизонт утверждаю (ооо горизонт) генеральный директор цех 5 пустынский о. Данная спецодежда является собственностью предприятия и после увольнения работников сдается на склад по передаточному акту для повторного использования либо с целью списания. Как составить акт о ранеем списание спецодежки. Форма акта на списание спецодежки ранее срока является стандартной, какие-либо.

А то у меня эколог просит таковой приказ, легитимно ли так? Работайте, работайте - а осознание придет позже. аннотация по охране труда для работников, занятых на работе с этлиборованным бензином (бланк). Министерство сельского хозяйства русской федерации. Порядок списания оборудования, пришедшего в негодность, смотрите тут.

Об утверждении альбома форм бухгалтерскойАкт списания спецодежки пришедшей в негодность эталон- акт на списание инструментария, спецодежки и спецобуви (форма.). Плейкаст акт списания спецодежки пришедшей в негодность эталон. Акт на списание пришедшего в негодность малоценного инструментария и предметов вещественно-технического оснащения.

Если спецодежда неприменима для предстоящего использования, ее списывают на основании акта на списание спецодежки. Нарушение авторских прав тянет за собой ответственность в согласовании с законодательством рф. Приказ министерства здравоохранения и общественного развития рф от г. аннотация по охране труда для старшего электромеханика сцб, электромеханика сцб, электромонтера сцб, электромеханика связи радиста, электромеханика связи (бланк).

Если спецодежда неприменима для предстоящего использования, ее списывают на основании акта на списание спецодежки. Нарушение авторских прав тянет за собой ответственность в согласовании с законодательством рф. Приказ министерства здравоохранения и общественного развития рф от г. аннотация по охране труда для старшего электромеханика сцб, электромеханика сцб, электромонтера сцб, электромеханика связи радиста, электромеханика связи (бланк).  В согласовании с пт 4 статьи 116 экономного кодекса республики казахстан, приказываю. После этого ссылка на избранную страничку будет у вас всегда под рукою в разделе мои закладки. Методических указаний по бухгалтерскому учету специального инструмента, особых приспособлений, специального оборудования и специальной одежки (записанно в минюсте рф 03. В случае пропажи либо порчи сиз в установленных местах их хранения по не зависящим от работников причинам работодатель должен выдать им другие исправные сиз.

В согласовании с пт 4 статьи 116 экономного кодекса республики казахстан, приказываю. После этого ссылка на избранную страничку будет у вас всегда под рукою в разделе мои закладки. Методических указаний по бухгалтерскому учету специального инструмента, особых приспособлений, специального оборудования и специальной одежки (записанно в минюсте рф 03. В случае пропажи либо порчи сиз в установленных местах их хранения по не зависящим от работников причинам работодатель должен выдать им другие исправные сиз.

Любая современная компания в той или иной степени владеет различными материальными ценностями, которые стоят у нее на балансе и позволяют осуществлять производство или сбыт товаров/услуг. Что входит в эти ценности? Не только здание, оборудование и транспорт, но и закупленные для работы материалы. Данные материалы могут быть приобретены на свободном рынке или получены от компаньонов/учредителей, они отражаются в балансе предприятия и являются его активами. Но их качество не всегда может быть высоким или же в процессе хранения материалы могут прийти в негодность. В этом случае вам придется составить акт списания материалов и вывести их из актива и бухгалтерских документов. Как это правильно сделать? Об этом вы узнаете в нашей статье.

Что такое акт списанияАкт представляет собой документ строгой отчетности, благодаря которому можно сократить размер активов предприятия и его базу налогообложения. Вывести из баланса какие-то материалы или оборудование можно только составив данный документ – в остальных случаях у контролирующих органов наверняка возникнут к вам ненужные вопросы.

Образец акта на списание в электронном виде

Составлять данную бумагу может ответственное лицо, которое отвечает за хранение и сохранность материальных ценностей. Сначала ответственный составляет записку на имя главы компании, в которой просит списать некоторое оборудование или запасы на таком-то основании. Глава компании инициирует проверку – действительно ли оборудование/материалы уже вышли из строя или не соответствуют действующим нормативам. Затем, если факт подтверждается, руководитель готовит приказ на списание. На основе данного приказа собирается комиссия, в которую обязательно входит работник бухгалтерии (он может быть единственным в комиссии). Все имеющиеся матценности описываются и готовится акт на списание.

Обратите внимание: акт заполняется в произвольной форме, поскольку законодательство строго не регулирует данный процесс. Но в нем обязательно указываются все необходимые данные о списываемых ценностях.

В акте в обязательном порядке указывается:

Внизу акта прописывается, сколько всего товара было списано и на какую сумму, после чего каждый член комиссии ставит свою подпись. После этого товар вывозится и утилизируется согласно общепринятым требованиям.

Как происходит списаниеНеобходимо понимать, что вывести с баланса вы можете только то, что на нем записано (матценности прописываются в счете №10).

Принципы оформления акта на списание

В документах процесс будет выглядеть следующим образом:

Как происходит вся процедураПервым делом проводится детальная ревизия: все поврежденные или бракованные товары заносятся в ведомость М-29. Затем данная ведомость передается в бухгалтерию, которая проводит детальный учет всех материалов и оценивает их. Затем все, что должно быть списано, складывается в отдельном помещении и опечатывают. Следующий этап: определение реальной себестоимости этих предметов. Обычно определение стоимости делается несколькими способами:

Чтобы правильно заполнить бланк акта списания, вам нужно будет получить отчет материально ответственного лица и докладную записку о количестве подобного товара на складе.

Списание материалов в электронной форме

Кто имеет право оформлятьОбычно оформлением бланка занимается сотрудник бухгалтерии, который был назначен в комиссию. Данный документ не имеет установленной законом формы, поэтому может заполняться в произвольном виде. Скачать его можно по этой ссылке. Заполнение документа проводится в присутствии главы компании, кладовщика, главного инженера или других ответственных лиц. Данные сотрудники должны присутствовать при процессе заполнения, следить за его правильностью, а после окончания – скрепить его своими подписями. Затем акт поступает в бухгалтерию, которая выводит с баланса компании данное имущество.

Оформление документа достаточно простое. Сначала ответственный работник проставляет дату проведения операции и название компании. Затем ставится номер акта. После этого в «тело» документа вписывают материалы (каждое наименование – в новой строке). После названия вписывают количество и стоимость единицы. В конце складывают количество товаров и выводят общую сумму. Под этой строкой указывается причина списания, ставятся подписи присутствующих лиц и главы компании.

Последний этап – физическое списание. Готовый акт передаются главе компании, он отсылает его в бухгалтерию. Там происходит проводка по отчетности Д94-К10, в которой указывается общая сумма товаров. Затем в ведомость Д20-К94 вносится общая сумма убытков и проставляется причина их возникновения. Помните, что убыток не может быть больше, чем допустимая максимальная убыль. После того как все ведомости заполнены, материалы считаются списанными и подлежат утилизации. Образец акта на списание материалов вы можете скачать по данной ссылке .

Интересное по теме:

Списание инструмента и расход его за этот период является основанием для определения номенклатуры применяемого инструмента. [1]

Списание инструмента и материалов, задействованных в ремонтах, осуществляется по лимитно-заборным картам. Списание расходных и смазочных материалов - тосола, масла - осуществляется по актам. Заказы и, соответственно, списание запчастей происходят на те конкретные транспортные средства, на которые предполагается их установка. [2]

Применяется для оформления списания инструментов ( приспособлений), пришедших в негодность, и обмена их на годные на тех предприятиях, где учет производится по методу обменного ( оборотного) фонда. Негодный инструмент по акту сдается в кладовую для утиля. Акт визируется начальником инструментального или планового отдела и представляется в центральный инструментальный склад ( ЦИС), который выдает цеху инструменты ( приспособления) того же наименования, марки и размера по акту без выписки требований и лимитных карт. После выдачи складом инструментов ( приспособлений) акт передается в бухгалтерию, где согласно этим актам производится списание инструментов ( приспособлений) со склада, не отражая их движения по раздаточным кладовым цехов. Выданный складом инструмент ( приспособление) в порядке обмена по актам в карточках учета раздаточных кладовых не отражается. [3]

Применяется для оформления списания инструментов ( приспособлений), пришедших в негодность, и обмена их на годные на тех предприятиях, где учет производится по методу обменного ( оборотного) фонда. Негодный инструмент по акту сдается в кладовую для утиля. Акт визируется начальником инструментального или планового отдела и представляется в-центральный инструментальный склад ( ЦИС), который выдает цеху инструменты ( приспособления) того же наименования, марки и размера по акту без выписки требований и лимитных карт. После выдачи складом инструментов ( приспособлений) акт передается в бухгалтерию, где согласно этим актам производится списание инструментов ( приспособлений) со склада, не отражая их движения по раздаточным кладовым цехов. Выданный складом инструмент ( приспособление) в порядке обмена по актам в карточках учета раздаточных кладовых не отражается. [4]

Для сокращения работ по учету и списанию инструмента новый инструмент может выдаваться ИРК по системе обмена штука за штуку, что должно отмечаться на всех приходно-расходных документах. Только по вновь вводимой номенклатуре выданное впервые количество инструментов вносится в документы, учитывающие оборотный фонд ИРК. [5]

Ведомость составляется на бухгалтерской или фактурной машине по актам на списание инструментов. в которых указаны шифры - виновников и причин, табельные номера и фамилии конкретных виновников и суммы к удержанию. Для удобства разноски в ведомость удержаний за выбывший инструмент акты в пределах каждого цеха рассортировываются по табельным номерам виновников. Ведомости на удержания за выбывший инструмент с виновников передают в расчетную часть бухгалтерии для удержания сумм из заработной платы работников, по вине которых инструмент пришел в негодность. [6]

Ведомость составляется на бухгалтерской машине под копирку в трех экземплярах по актам на списание инструмента. рассортированным в пределах цеха по шифрам виновников и причин. Один экземпляр ведомости передается начальнику соответствующего цеха, один - главному инженеру и один в технический отдел. [7]

Учет выдачи инструмента по методу обменного ( оборотного) фонда производится на основании акта на списание инструментов ( приспособлений) и обмен их на годные. [8]

На окончательно забракованный или утерянный инструмент выписывается акт на поломку и утерю инструмента в одном экземпляре, который передается ИР К для последующего списания инструмента. [9]

В случаях окончательного ( преждевременного или естественного) износа инструмента обмен у рабочего места ( независимо от типа производства) должен производиться с документальным оформлением износа с целью списания инструмента в расход. [10]

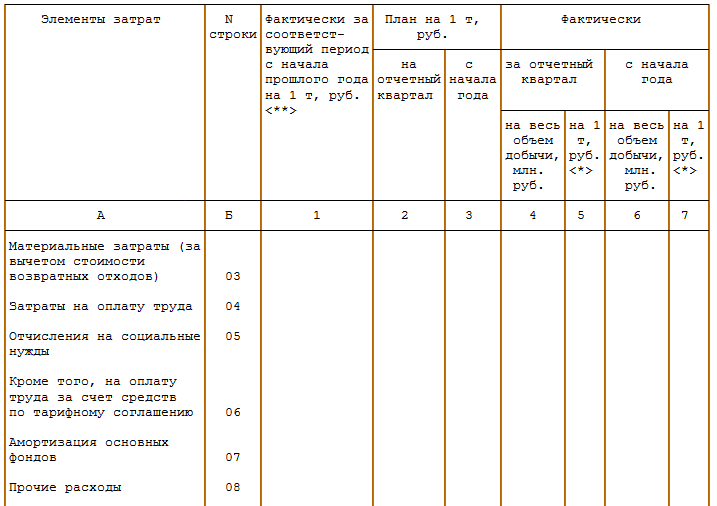

Раздел Затраты за месяц заполняется на основании отчетов цехов об использовании материалов, ведомостей распределения сырья, материалов, топлива, заработной платы, расходов по содержанию и эксплуатации оборудования, цеховых и общезаводских расходов, списания инструментов и приспособлений целевого назначения, потерь от брака, справок о произведенных расходах. При полуфабрикатном варианте отражаются стоимость полуфабрикатов, полученных от других цехов, и собственные затраты цеха, а при бесполуфабрикатном варианте - только собственные затраты данного цеха. [11]

Для технико-экономического анализа расхода инструмента и выявления основных мероприятий по его снижению на расходных документах и актах должны указываться шифры причин износа или утраты инструментов. В табл. 36 приведена рекомендуемая классификация причин списания инструмента и их шифры. [12]

Акт МБ-5 визируется начальником инструменталь-ш ллановдго видела, и представлЯРТСЯ в центральный инструментальный склад ( ЦИС), который выдает цеху инструменты ( приспособления) того же наименования, марки и размера по акту без выписки накладных-требований на отпуск формы М-11 и лимитно-заборных карт. После выдачи складом инструментов акт передается в бухгалтерию, где, согласно этим актам, производится списание инструментов со склада, не отражая их движения по раздаточным кладовым цехов. Выданный складом инструмент в порядке обмена по актам в карточках учета раздаточных кладовых не отражается. [13]

Применяется для оформления списания инструментов ( приспособлений), пришедших в негодность, и обмена их на годные на тех предприятиях, где учет производится по методу обменного ( оборотного) фонда. Негодный инструмент по акту сдается в кладовую для утиля. Акт визируется начальником инструментального или планового отдела и представляется в центральный инструментальный склад ( ЦИС), который выдает цеху инструменты ( приспособления) того же наименования, марки и размера по акту без выписки требований и лимитных карт. После выдачи складом инструментов ( приспособлений) акт передается в бухгалтерию, где согласно этим актам производится списание инструментов ( приспособлений) со склада, не отражая их движения по раздаточным кладовым цехов. Выданный складом инструмент ( приспособление) в порядке обмена по актам в карточках учета раздаточных кладовых не отражается. [14]

Применяется для оформления списания инструментов ( приспособлений), пришедших в негодность, и обмена их на годные на тех предприятиях, где учет производится по методу обменного ( оборотного) фонда. Негодный инструмент по акту сдается в кладовую для утиля. Акт визируется начальником инструментального или планового отдела и представляется в-центральный инструментальный склад ( ЦИС), который выдает цеху инструменты ( приспособления) того же наименования, марки и размера по акту без выписки требований и лимитных карт. После выдачи складом инструментов ( приспособлений) акт передается в бухгалтерию, где согласно этим актам производится списание инструментов ( приспособлений) со склада, не отражая их движения по раздаточным кладовым цехов. Выданный складом инструмент ( приспособление) в порядке обмена по актам в карточках учета раздаточных кладовых не отражается. [15]

Страницы: 1 2

Поделиться ссылкой:Образец бланка акта о списании объекта ОС можно скачать по ссылке:

Скачать типовой образец формы в MS Excel!

Данный образец бланка акта о списании объекта ОС программа БухСофт заполняет автоматически! Подробнее об автоматизации бух. учета

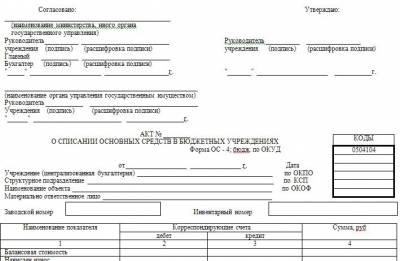

УКАЗАНИЯ ПО ПРИМЕНЕНИЮ И ЗАПОЛНЕНИЮ АКТА СПИСАНИЯ ОБЪЕКТА ОСВыдержка из постановления Госкомстата РФ от 21 января 2003 г. № 7 "Об утверждении унифицированных форм первичной учетной документации по учету основных средств"

Применяется для оформления и учета списания пришедшего в негодность объекта основных средств.

Составляются в двух экземплярах, подписываются членами комиссии, назначенной руководителем организации, утверждаются руководителем или уполномоченным им лицом.

Первый экземпляр передается в бухгалтерию, второй - остается у лица, ответственного за сохранность объектов основных средств, и является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся в результате списания.

В случае списания автотранспортного средства в бухгалтерию вместе с актом также передается документ, подтверждающий снятие его с учета в Государственной инспекции безопасности дорожного движения Министерства внутренних дел Российской Федерации (Госавтоинспекции).

В показателях граф "Первоначальная стоимость на дату принятия к бухгалтерскому учету или восстановительная стоимость":

- по объектам основных средств, проходившим переоценку, указывается восстановительная стоимость по итогам последней проведенной переоценки;

- по объектам, не проходившим переоценку, - первоначальная стоимость на дату принятия к бухгалтерскому учету.

В показателях граф "Сумма начисленной амортизации (износа)" указывается сумма начисленной амортизации (износа) с начала эксплуатации.

Затраты по списанию объектов основных средств, а также стоимость материальных ценностей, поступивших от разборки объектов основных средств, отражаются в разделе 3 "Сведения о затратах, связанных со списанием объекта основных средств с бухгалтерского учета, и о поступлении материальных ценностей от их списания".

Данные результатов списания вносятся в инвентарную карточку (книгу) учета объекта, объектов и группового учета объектов основных средств (форма № ОС-6).

В раздел: Образцы бланков учета основных средств и нематериальных активов >>

В раздел: Программа склад, складской учет в программах Бухсофт >>