Категория: Бланки/Образцы

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Компенсация за неиспользованный отпуск: особенности расчета

Компенсация за неиспользованный отпуск: особенности расчета

Если к моменту увольнения сотрудник проработал без отпуска 10 месяцев и 20 дней, компенсация за неиспользованный отпуск ему выплачивается в полном размере, т.е. за 28 календарных дней.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

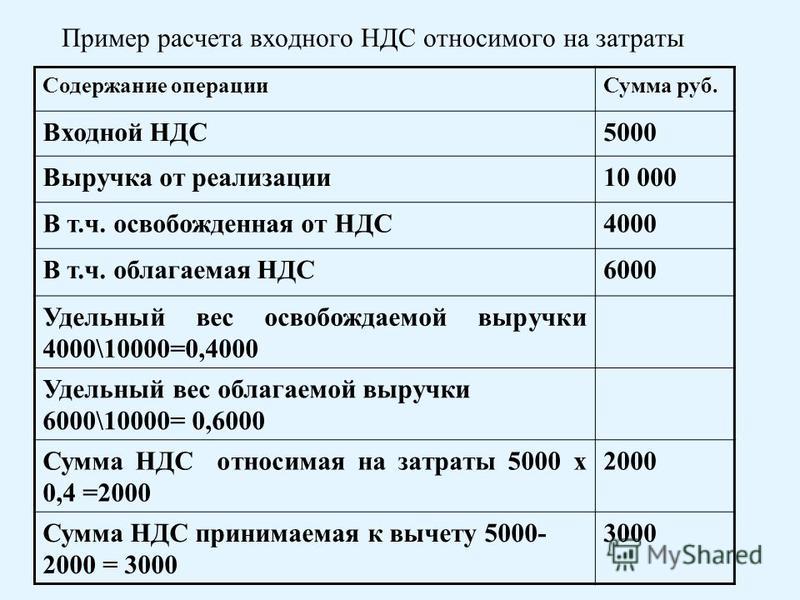

Расчет НДСАктуально на: 25 января 2016 г.

У некоторых начинающих бухгалтеров вызывает затруднения расчет НДС. На самом деле формулы расчета НДС достаточны просты.

Как правильно посчитать сумму НДС по ставке 18%Чтобы вычислить НДС от суммы при реализации товаров (работ, услуг), облагаемых НДС по ставке 18%, используется следующая формула расчета НДС:

Организация, реализовала товар, облагаемый НДС по ставке 18%, общей стоимостью 100000 руб. Соответственно, сумма НДС составит 18000 руб. (100000 руб. х 18%).

Как посчитать НДС по ставке 10%В этом случае используется формула, аналогичная формуле вычисления НДС по ставке 18%, только вместо 18% подставляется значение 10%:

О том, когда какую ставку НДС применять, читайте отдельный материал .

Как рассчитывается НДС 10% от суммы: примерПредприниматель реализовал товар, облагаемый НДС по ставке 10%, общей стоимостью 50000 руб. Соответственно, сумма НДС составит 5000 руб. (50000 руб. х 10%).

Как из суммы вычленить НДСБывают ситуации, когда НДС нужно начислять не сверх определенной суммы, а нужно наоборот вычленить НДС, уже «сидящий» внутри какой-либо суммы. Например, это может потребоваться продавцу при получении предоплаты за товар. Для этих целей применяется следующая формула:

Расчетная ставка НДС может принимать два значения: 18/118 и 10/110. Выбор ставки зависит от того, по какой ставке облагается конкретная реализация –18% или 10%.

Как из суммы вычленить НДС 18%: примерОрганизация-исполнитель получила от заказчика предоплату в счет предстоящего выполнения работ, облагаемых НДС по ставке 18%. Сумма предоплаты составляет 236000 руб. в том числе НДС.

Т.к. работы облагаются по ставке 18%, то для определения суммы НДС с предоплаты используется расчетная ставка 18/118. НДС с предоплаты в нашем примере будет равен 36000 руб. (236000 руб. х 18/118).

Как из суммы вычленить НДС 10%: примерИП поступил аванс в счет предстоящей поставки товаров, облагаемых НДС по ставке 10%. Сумма аванса – 110000 руб. в том числе НДС.

В данном случае для того, чтобы посчитать сумму входного НДС применяется расчетная ставка 10/110 (т.к. товар облагается по ставке 10%). Соответственно, сумма НДС с аванса составит 10000 руб. (110000 руб. х 10/110).

Формула начисленного НДСЧтобы посчитать сумму начисленного НДС за квартал, применяется следующая формула:

Если в течение квартала выполнялись строительно-монтажные работы для собственных нужд, производилась корректировка реализации товаров (работ, услуг) или же реализация/корректировка реализации предприятия в целом как имущественного комплекса, то НДС по этим операциям также включается в общую сумму начисленного НДС. Также если вы делали восстановление НДС. ранее принятого к вычету, то не забудьте прибавить к общей сумме начисленного НДС сумму восстановленного налога.

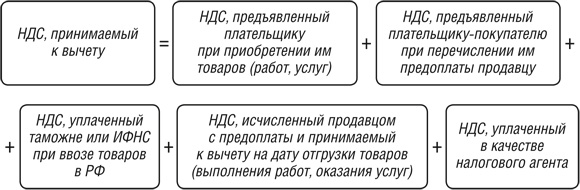

Формула вычета НДСНДС, принимаемый к вычету в том или ином квартале, рассчитывается по нижеприведенной формуле:

Если у организации/ИП есть НДС, подлежащий вычету, по строительно-монтажным работам, выполненным для собственного потребления, то этот НДС прибавляется к общей сумме НДС, принимаемой к вычету в конкретном квартале.

Итоговая сумма НДССумма НДС, которую нужно уплатить в бюджет по итогам квартала, рассчитывается следующим образом:

Важно отметить, что если в результате расчетов итоговое значение у вас получилось равным нулю, то в бюджет ничего платить не нужно. Если же полученное значение отрицательное, то вы вправе претендовать на возмещение НДС из бюджета .

Безопасный вычет по НДС в 2016 годуСуществует еще одна связанная с НДС формула, которую обязательно надо взять на вооружение каждому бухгалтеру:

Дело в том, что если доля вычетов за 12 месяцев будет равна или превысит 89%, то вашей компанией заинтересуются налоговики и могут даже прийти с выездной проверкой (п. 3 Приложения № 2 Концепции, утв. Приказом ФНС России от 30.05.2007 N ММ-3-06/333@ ).

Т.к. налоговым периодом по НДС является квартал, то и расчет доли вычетов нужно производить на основании деклараций за 4 истекших квартала.

Также читайте:

Деятельность российских компаний проверяется контролерами налоговых служб. Одним из критериев оценки рисков их работы является удельный вес вычетов по налогу на добавленную стоимость. Какова же безопасная доля вычетов по НДС в текущем году? Разъяснением этого вопроса занимаются наши эксперты.

Деятельность российских компаний проверяется контролерами налоговых служб. Одним из критериев оценки рисков их работы является удельный вес вычетов по налогу на добавленную стоимость. Какова же безопасная доля вычетов по НДС в текущем году? Разъяснением этого вопроса занимаются наши эксперты.

Самым собираемым и проверяемым налогом в нашем государстве является НДС – налог на добавленную стоимость. Его обязаны выплачивать в государственный бюджет все производственные предприятия (организации, фирмы, компании и т. д.), находящиеся на налогообложении в общем режиме.

Чтобы разобраться в вычетах по этому налогу, следует рассмотреть и само понятие «НДС». Официально эта налоговая выплата представляет собой некоторую надбавку к стоимости какого-либо товара. То есть НДС есть не что иное, как разница между ценой, установленной на товар (или услугу), предназначенную для реализации, и суммой затрат тех средств, которые потратил производитель на их изготовление. Благодаря названным свойствам, такой налог имеет непосредственное влияние не только на ценообразование в нашем государстве, но и выполняет регулирующую функцию спроса на какие-либо товары. Регулируется выплата НДС государственными законами, а именно Налоговым кодексом.

Целями введения выплаты этого налога являются:

В случае задолженности по выплате НДС в государственный бюджет, на налогоплательщика налагается взыскание – штраф, а также с него высчитывается задолженность в виде пени.

Что такое «безопасные вычеты по НДС»Вычет по НДС представляет собой для налогоплательщика прекрасную возможность, предоставляемую государством, чтобы снизить общую сумму налоговых выплат. Это в первую очередь относится к тем суммам, которые были уплачены российским налогоплательщиком в случаях приобретения каких-либо товаров на территории нашего государства. Вычетами может пользоваться только тот, кто не освобождается от НДС на законных основаниях. Покупателю будет предоставляться в случае, если он является официальным налоговым агентом, то есть он зарегистрирован в ФНС в качестве налогоплательщика.

Федеральные органы налоговой службы занимаются контролем выплат налога на добавленную стоимость и долей вычетов по этому виду налогообложения. Они же устанавливают ограничения по доли вычетов в соотношении с общей суммой уже начисленного НДС. Это и является безопасным вычетом. При превышении установленного предела российским налогоплательщиком налоговики будут рассматривать его как потенциального нарушителя, поэтому ужесточат свой контроль.

В каких случаях налоговики не принимают вычеты по НДСОбщая сумма налога на добавленную стоимость возрастает при увеличении безопасной доли вычетов. Налогоплательщик должен ее возместить.

Специалисты называют ряд случаев, когда служащие налоговой инспекции имеют право не принимать от налогоплательщика соответствующие денежные возмещения.

Первый из них: в результате налоговой проверки предприятие не предоставило оригинал счета-фактуры, а только его копию (зачастую суд может признать такое нарушение формальным, так как оно легко устраняется предоставлением в соответствующие органы оригинала).

Второй случай: вычет будет снят налоговыми служащими при раннем заявлении о нем (то есть счет-фактура имеет более раннюю дату, чем сам заявленный вычет).

Третий случай: при перенесении вычета на поздний срок (возмещение принимается только при подаче декларации с уточненными данными).

При совпадении всех данных вычетов и оригинала счета-фактуры возмещения налоговой службой будут приняты.

Что делать, если вычет принят ошибочноВ случае когда вычет по общей сумме налога на добавленную стоимость (с уже проведенных операций) принят ошибочно, специалисты рекомендуют несколько способов исправления неприятного положения:

Все эти операции производятся самостоятельно, без использования бухгалтерской программы «1С».

Как рассчитывается безопасная доля вычетов по НДСКонтролеры, работающие в налоговой службе, свои расчеты по безопасной доле вычетов по НДС проводят, беря за основу все представленные налогоплательщиками декларации. Механизм расчетов заключается в следующем:

Данные сводного отчета находятся в свободном доступе на официальном сайте налоговой инспекции нашего государства – https://www.nalog.ru/, во вкладке «Статистика и аналитика: налоговая отчетность».

Такие же действия производятся, если нужно высчитать безопасную долю по конкретному региону страны. Это будет среднее значение за определенный период времени. Для этого математические расчеты выполняются по следующей схеме: суммируемые вычеты необходимо разделить на общую сумму НДС (расчет ведется от реализованных товаров), и полученную цифру умножить на 100 процентов. Получится безопасная доля вычетов для конкретного региона.

На сайте «Главбух.ру» с помощью специального сервиса произведены такие расчеты по всем регионам нашего государства и предоставлены уже готовые результаты. За основу взяты отчеты служащих-налоговиков, которые пользуются формой 1-НДС. Для того чтобы узнать необходимый процент безопасной доли, достаточно выбрать нужный регион. Например, для Москвы такая цифра будет – 90,40%, а для Калининграда – 70,09%.

Такая усредненная цифра по отдельно взятому региону является критерием самостоятельной оценки налогоплательщиком всех рисков и используется инспекторскими службами в качестве маячка для соответствующей проверки. Потому что официально такие расчеты законами нашей страны в Налоговом кодексе не предусмотрены, и никаких официальных санкций за нарушение высчитанных норм и пределов нет. Подобные расчеты безопасной доли работают как лакмусовый маячок для первоочередной проверки налогоплательщиков.

Так, в 2016 году для более тщательной проверки налогоплательщиков служащие налоговой инспекции пользуются двумя критериями:

Об этом можно прочитать в официальном документе Федеральной налоговой службы нашего государства «О работе комиссий налоговых органов по легализации налоговой базы».

Организация является генподрядчиком и осуществляет контрольную функцию над организацией-подрядчиком. Все полученные от инвестора деньги перечисляет подрядчику за минусом 3%. Код по ОКВЭД - производство общестроительных работ. Кроме этого вида деятельности организация выполняет проектирование собственными силами.

По расчету удельного веса НДС мы не укладываемся в критерий 0,89. У нас критичное 0,98.

И то, директор говорит, что и этого много.

Выручка - примерно 250 млн. полученная разница (3%) - 7,5 млн. Уплатили в бюджет 1,15 млн. руб.

Пригласил в компанию гл. буха компании подрядчика, который мне посчитал, что с этой суммы 7,5 млн руб можно было уплатить 60 тыс. руб. НДС в бюджет под коэффициент 0,95 (такой критичный показатель мне объяснили в нашем ИФНС). Ну, в конце-концов, отдельно посчитать сумму выручки по проектированию и с нее уплатить в полном объеме.

Я посчитала, что 7,5 млн * 0,95 = 7,125 - вычеты НДС - 375 тыс. руб.

Как у него получилось 60 тыс? И прав ли он?

Оценка налоговых рисков из 1С (на проверку):

3. Есть значительные вычеты по НДС

Основанием для проверки могут оказаться вычеты по НДС в размере более 89 % от суммы

начисленного НДС. Подробнее.

Расчет доли налоговых вычетов

"Сумма вычетов

по НДС, руб." "Сумма начисленного

НДС, руб." "Доля налоговых вычетов

по НДС" "Предельное значение

доли вычетов"

63 693 729 / 65 480 108 = 97,3 % > 89 %

Вычеты, руб. 63 693 729

1 квартал 2 квартал 3 квартал 4 квартал

0 687 966 5 505 254 57 500 509

Начисления, руб. 65 480 108

1 квартал 2 квартал 3 квартал 4 квартал

0 782 384 6 082 206 58 615 518

ФНС России опубликовала данные о начисленном налоге и вычетах на 1 января. В статье газеты «Учет. Налоги. Право» рассчитали безопасную долю вычетов по НДС для каждого региона.

«Придерживаясь безопасной доли вычетов по НДС, компания может избежать внимания налоговиков. Тех, у кого вычеты выше средних по региону, ФНС России официально рекомендовала приглашать на комиссии (письмо от 17.07.13 № АС-4-2/12722). Высокие вычеты могут насторожить инспекторов, поскольку, отбирая кандидатов на проверки и комиссии, инспекторы анализируют эти данные. Если компания хочет застраховаться от претензий в будущем, она может снизить долю до средней, отложив вычеты на другой период. Теперь кодекс прямо разрешает переносить вычет в течение трех лет (п. 1.1 ст. 172 НК РФ)». Газета «Учет. Налоги. Право».

По данным ФНС России безопасным налоговым вычетом по Москве и Московской области будет вычет 90,4%. (Данные на 01.11.2015г)

Что это означает?

Пример (формула) расчета безопасной доли вычета по НДС в 2016 году.

Расчет НДС, формула расчета в 2016 году.

Допустим, Вы компания – плательщик НДС, получили выручку (с НДС) за 1 квартал 2016 г. 8000000 рублей. В том числе НДС 8000000/1,18*0,18 = 1220339 руб. Соответственно, вычет «желаемый» налоговой должен быть 1220339*90,4% = 1103186 руб. И организация должна заплатить в налоговую НДС за 1 квартал 2015 г. = 1220339-1103186 = 117153 руб. что составляет (100-90,4)=9,6% от НДС, начисленного при реализации продукции, товаров, работ, услуг.

Всегда последние данные по обновленным установленным безопасным вычетам по НДС на 2016 год по разным регионам можно посмотреть здесь http://www.glavbukh.ru/vychet

В п. 3 Общедоступных критериев оценки рисков установлено, что доля вычетов от суммы начисленного с налоговой базы НДС определяется за период 12 месяцев. При этом налоговым периодом по НДС является квартал (ст. 163 НК РФ).

Поскольку налоговики будут определять этот показатель на основании деклараций, то они, скорее всего, будут использовать данные, указанные в декларациях за последние четыре квартала. Таким образом, в данном случае целесообразно ежеквартально определять долю вычетов за четыре последних оконченных квартала.

Чтобы определить долю вычетов в общем размере исчисленного налога за 4 квартала необходимо (в процентах):

После того как доля вычетов в общем размере исчисленного НДС за четыре квартала будет определена, следует сравнить ее с долей вычета, которая установлена Приказом ФНС.

1. Приказ ФНС России от ОТ 30.05.2007 № ММ-3-06/333@

Приказ 66 «Об утверждении Концепции системы планирования выездных налоговых проверок»

Приложение 2. ОБЩЕДОСТУПНЫЕ КРИТЕРИИ самостоятельной оценки рисков для налогоплательщиков, используемые налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок

« 3. Отражение в налоговой отчетности значительных сумм налоговых вычетов за определенный период. Доля вычетов по налогу на добавленную стоимость от суммы начисленного с налоговой базы налога равна либо превышает 89% за период 12 месяцев. »

2. Из статьи журнала «Семинар для бухгалтера», № 2, февраль 2015

Просчитайте заранее, попадет ли ваша компания в план выездных проверок

В концепции инспекторы также указывают безопасную долю вычетов по НДС. Они не должны быть больше 89 процентов от суммы НДС, начисленной с продаж. Если компания выходит за рамки безопасной границы, это может стать поводом для ее проверки. Организации лучше ориентироваться на среднюю долю вычетов по региону, в котором она работает. Ее публикуют местные инспекции на своих сайтах. С этого года компаниям легче регулировать попадание в норматив по НДС. Если вы обнаружите, что вычеты вашей компании в отчетном периоде превышают безопасные, то часть вы вправе заявить в следующем квартале. Теперь налогоплательщики официально могут использовать право на вычет в течение трех лет (подп. 1.1 п.1 ст. 172 НК РФ ).

Допустим, вы составляете декларацию по НДС и обнаруживаете, что доля вычетов значительно превышает среднюю по региону. Не торопитесь принимать решение о переносе счетов-фактур на следующий квартал. С 2015 года у инспекторов есть возможность сопоставлять данные книг покупок и книг продаж компаний и их поставщиков. Если вы решите заявить вычет в следующем квартале, данные декларации вашей компании и поставщика будут расходиться. Ведь он продажу указал в прошлом квартале, а вы вычет заявляете в текущем. Инспекторы могут попросить объяснить эти расхождения.

Поэтому сначала советую определить причину, по которой доля вычетов превышает норматив. Часто это можно обосновать тем, что компания приобретает новое оборудование, недвижимость или материалы для выполнения предстоящего заказа или отгружает товар, который покупатель уже оплатил в прошлом квартале. Если большая доля вычетов в декларации объясняется разумными причинами и имеет документальное подтверждение, то их можно не переносить.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.