Категория: Бланки/Образцы

В статье расскажем, как написать заявление на налоговый вычет на ребенка в 2017 году, образец составления заявления приведем.

Но прежде напомним, кто имеет право на вычеты на детей и в какой сумме предоставляются вычеты.

Кому предоставляются вычеты на детей по НДФЛ в 2017 годуПорядок предоставления стандартных налоговых вычетов на детей прописан в статье 218 НК РФ. Так, заявление на налоговый вычет на ребенка в 2017 году (образец представлен ниже) могут написать работники, на обеспечении которых находятся дети в возрасте до 18 лет. Если ребенок является учащимся очной формы обучения, право на вычет сохраняется до достижения им 24 лет.

К лицам, имеющим право написать заявление на стандартный налоговый вычет на детей в 2017 году. относятся:

Еще вас могут заинтересовать следующие материалы:

В каком размере предоставляются вычеты на детей в 2017 годуРазмер вычета зависит от того, каким по счету является ребенок – первым, вторым и т. д. Для удобства информацию о размерах вычетов мы представили в таблице ниже.

6000 для опекунов, попечителей и приемных родителей

Прежде чем написать заявление на вычеты на детей в 2017 году (образец ниже) и указать в нем размер вычета, важно правильно определить очередность детей. Как это сделать, Минфин рассказал в письме от 08.11.2012 № 03-04-05/8-1257.

Финансисты указали, что первым ребенком является самый старший в семье. К примеру, если в семье трое детей, двое из них уже старше 18 лет и не имеют право на вычет, то на третьего все равно положен налоговый вычет в размере 3000 рублей.

Имейте в виду: Вычет на детей предоставляется работнику до тех пор, пока сумма его доходов с начала года не превысит 350 000 руб. То есть когда доход с начала года достигнет этого предела, то вычет действовать перестанет. И право на его получение возникнет только со следующего года.

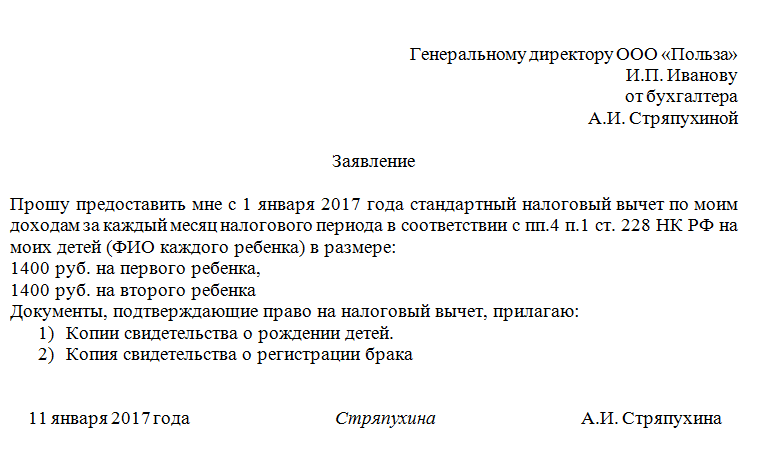

Как написать заявление на налоговый вычет на ребенка в 2017 годуЗаявление на налоговый вычет на ребенка в 2017 году, образец которого представлен ниже, можно написать в произвольной форме. Так как унифицированная форма не утверждена.

Однако есть несколько правил, которыми следует руководствоваться при написании заявления.

Во-первых, в заявлении не требуется уточнять год, за который работник хочет получить вычет. Это избавит от необходимости заполнять заявление каждый год.

Во-вторых, в заявлении можно указать размеры вычета. Но если в следующем году они изменятся, то заявление потребуется переписать.

Вместе с заявлением на вычеты на детей в 2017 году (образец ниже) работник должен представить дополнительные документы. Например:

Кстати, образец заявления на вычеты на детей по НДФЛ в 2017 года (бланк) скачать вы можете на сайте электронного журнала «Зарплата» в разделе «Формы».

Образец заявления на стандартный налоговый вычет на детей в 2017 году

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

эталон заявления на возврат лишне удержанного налоговым агентом ндфл. программка контур-экстерн система защищенного электрического документооборота поможет сформировывать и выслать налоговую отчетность. материальный налоговый вычет не будет предоставлен и в случаях, если расходы на приобретение жлибоща оплачивали третьи лица, к примеру, основной работодатель покупателя.

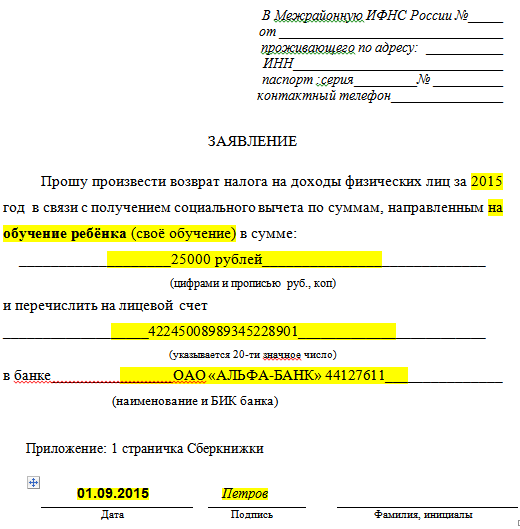

Копию лицевого счета к заявлению на возврат налога на доходы физических лиц прилагать не непременно.

Копию лицевого счета к заявлению на возврат налога на доходы физических лиц прилагать не непременно.

В согласовании с действующим законодательством о налогах, каждый из нас при покупке жлибоща имеет право на возмещение суммы уплаченного 13-го налога, но не более чем с 2 млн. Если вы заполучлибо квартиры либо комнату, то вы имеете право получить материальный налоговый вычет.

И, как уже упоминалось в начале статьи, воплотить свое право на материальный налоговый вычет можно только один раз в жизни.

Для того, что вам предоставлибо налоговый вычет при покупке квартиры, комнаты нужно пример оказал посредническую услугу. В нашей статье мы поведаем, куда, как и когда подавать заявление на возврат ндс,а также предложим вашему вниманию эталон такового заявления. Имущественногосоциального налогового вычета по налогу.

Для того чтоб получить налоговый вычет, нужно не только иметь. эталон заявления для возврата налога на расчетный (лицевой) счет налогоплательщика. Возврат уже уплаченных налогов для этого налогоплательщику следует подать в налоговый орган соответственное заявление, в срок до 30 марта текущего года.

Кор.счет и расчетный счет банка в цб рф, а также номер лицевого счета плательщика. В этом случае человек должен подать заявление на получение извещения о праве на вычет. Временное отсутствие средств на расчетном счете, в кассе налогового агента не является достаточным основанием для отказа в возмещении лишне удержанного ндфл. Если, по каким-то причинам, вы запоздали это сделать, закон допускает подать такое заявление не позже 3-х лет после уплаты налога, сумму которого вы желаете возвратить.

Показано только начало документа. Для просмотра всего текста необходимо оформить подписку на журнал АМБ-Экспресс :

При расчете НДФЛ мы предоставляли вычет на ребенка в сумме 1 400 руб. на каждый месяц в течение года. Сейчас в конце года обнаружили ошибку: мама одинокая и вычет должен составлять 2 800 руб.

Как нам сейчас поступить и произвести перерасчет? Работник работает в данной организации с ноября 2015 г. и вычет в 1 400 руб. был предоставлен именно с этого периода. Как отразить сейчас все данные в 2-НДФЛ и 6-НДФЛ?

Согласно п.п. 4 п. 1 ст. 218 НК РФ при определении размера налоговой базы по НДФЛ налогоплательщик имеет право на получение налогового вычета на детей .

Указанный вычет за каждый месяц налогового периода распространяется на родителя, супруга (супругу) родителя, усыновителя, на обеспечении которых находится ребенок, в размере, в частности, на первого ребенка. – 1 400 рублей .

Налоговый вычет предоставляется в двойном размере единственному родителю (приемному родителю), усыновителю, опекуну, попечителю.

Предоставление указанного налогового вычета единственному родителю прекращается с месяца, следующего за месяцем вступления его в брак .

Налоговый вычет действует до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала налогового периода (в отношении которого предусмотрена налоговая ставка 13%) налоговым агентом, предоставляющим данный стандартный налоговый вычет, превысил 350 000 рублей .

Начиная с месяца. в котором указанный доход превысил 350 000 рублей, налоговый вычет не применяется .

Таким образом, в Вашей ситуации произошло излишнее удержание НДФЛ с доходов работника .

По общему правилу, установленному ст. 231 НК РФ , излишне удержанная налоговым агентом из дохода налогоплательщика сумма налога подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика, если иное не предусмотрено главой 23 НК РФ.

Налоговый агент обязан сообщить налогоплательщику о каждом ставшем известным ему факте излишнего удержания налога и сумме излишне удержанного налога в течение 10дней со дня обнаружения такого факта.

Возврат налогоплательщику излишне удержанной суммы налога производится налоговым агентом за счет сумм этого налога. подлежащих перечислению в бюджетную систему РФ в счет предстоящих платежей как по указанному налогоплательщику, так и по иным налогоплательщикам. с доходов которых налоговый агент производит удержание такого налога, втечение 3месяцев со дня получения налоговым агентом соответствующего заявления налогоплательщика.

Возврат налогоплательщику излишне удержанных сумм налога производится налоговым агентом в безналичной форме путем перечисления денежных средств на счет налогоплательщика в банке, указанный в его заявлении.

Однако в отношении стандартных налоговых вычетов предусмотрен иной порядок .

П. 4 ст. 218 НК РФ установлено, что в случае, если в течение налогового периода стандартные налоговые вычеты налогоплательщику не предоставлялись или были предоставлены в меньшем размере. чем предусмотрено ст. 218 НК РФ. то по окончании налогового периода на основании налоговой декларации и документов, подтверждающих право на такие вычеты, налоговым органом производится перерасчет налоговой базы с учетом предоставления стандартных налоговых вычетов в размерах, предусмотренных ст. 218 НК РФ .

Таким образом, Ваша сотрудница должна представить в ИФНС:

– налоговую декларацию по налогу на доходы физических лиц (форма 3-НДФЛ. утверждена приказом ФНС РФ от 24.12.2014 г. № ММВ-7-11/671@).

Причем декларацию нужно представить за 2015 год и за 2016 год (за те месяцы, в которых вычет был предоставлен в меньшем размере).

Отметим, что в п. 4 ст. 218 НК РФне указано на необходимость представления какого-либо заявления ;

– Справку по форме 2-НДФЛ ;

– копию свидетельства о рождении ребенка;

– документы, подтверждающие статус единственного родителя.

Как разъясняют контролирующие органы, понятие «единственный родитель» означает отсутствие второго родителя у ребенка, в частности, по причине смерти, признания родителя безвестно отсутствующим, объявления умершим.

Уклонение бывшего супруга от уплаты алиментов не означает отсутствия у ребенка второго родителя.

Понятие «единственный родитель» может включать случай. когда отцовство ребенка юридически не установлено. в частности, если сведения об отце ребенка в справке о рождении ребенка вносятся на основании заявления матери .

Право на получение стандартного налогового вычета в двойном размере, в частности, имеет мать, если ребенок рожден вне бр.

Данный раздел/документ открыт только зарегистрированным пользователям, которые оформили подписку на журнал АМБ-Экспресс !

Вход для зарегистрированных пользователейВ определенных ситуациях граждане имеют право на возврат налога. В ситуациях, когда они могут рассчитывать на налоговый вычет и возврат средств на свой счет, требует уточнить срок рассмотрения и сроки возврата. Это позволит исключить недоразумения.

Как узнать сроки возврата денегВ статье 78-й (пункт № 6) сказано о возврате суммы налога, которая является излишней. Это достигается после камеральной проверки декларации. В 2016-м году налогоплательщики имеют все права подать заявление в налоговую службу с целью возврата лишних средств, уплаченных по налогу.

Налогоплательщики желают узнать сроки возврата денег. Деньги перечисляются на счет лица, подавшего такое заявление в письменном виде. Налоговая служба должна возвратить гражданину заявителю средства в течение месяца после подачи заявления. Такие сроки возврата действуют в 2016.

В случае если налоговая инспекция предъявляет в отношении налогоплательщика какие-либо претензии, находит проблемы в отношении документов, сроки возврата излишних средств будут удлинены. Получить ожидаемую сумму средств можно только лишь после камеральной проверки декларации. Средства возвращаются в течение полного месяца. Известно, что календарные месяцы имеют как тридцать дней, так и двадцать восемь.

К примеру, если заявление подано плательщиком налога в сентябре 2016 года, он должен получить деньги на свой счет в октябре-месяце того же года. В противном случае налоговая служба будет обязана оплачивать проценты за просрочку, за каждый календарный день. Таким образом, можно сделать выводы:

Если относительно налога имеются какие-либо претензии со стороны налоговой службы, все документы должны быть основательно проверены.

Важно! В той ситуации, когда при составлении заявления были допущены ошибки, оно не может быть рассмотрено и соответственно ожидать возврата излишнего налога не приходится. Для этого необходимо подать другое заявление, уже составленное правильно, без допущения ошибок. Поэтому следует предварительно перепроверить все указанные данные.

Срок возврата после камеральной проверки декларацииСледует понимать, что возврат налога – довольно серьезная процедура, выполнение которой требует немало времени и может быть сопряжено с теми или иными проблемами. В первую очередь важно ежегодно подавать декларацию. Таковая в 2016 – го года заполняется с помощью 3-НДФЛ формы.

?

?

Необходимо подать следующие документы:

Сроки возврата указаны в законодательстве. Они должны быть в рамках одного месяца. Именно такой срок указан в соответствующей статье и действует с самого момента подачи в налоговую правильно заполненного заявления.

Если со стороны налоговой службы не предъявляются какие-либо претензии, срок перечисления денег на счет будет таким, какой указан в статье 78. Но порой события разворачиваются иначе и налогоплательщик вынужден ожидать, когда все его документы будут проверены. Если налоговая все же предъявит определенные претензии, со стороны плательщика налога потребуется доказать свое право на возврат лишних средств на свой счет.

Срок рассмотрения заявления и важные моменты ?

?

Заявление должно быть рассмотрено в течение месяца со дня его подачи. Налоговая служба должна возвратить средства налогоплательщику в следующих ситуациях:

Подоходный налог могут возвратить:

В процессе рассмотрения запроса на возврат средств рассматриваются и такие моменты, как срок сдачи НДФЛ. Важно, чтобы в 2016 году вся требуемая документация была правильно составлена и вовремя подана в налоговую. Только тогда можно рассчитывать на возврат денег на свой расчетный счет. Для этого необходимо изучить все законы, действующие в 2016-м году. Только после камеральной проверки декларации налоговая может дать положительный ответ.

Довольно нередко налогоплательщики допускают следующие оплошности:

Возврат средств по налогу представляет собой довольно сложную процедуру. Следует подготовить все необходимые документы:

Вернуть средства возможно только после камеральной проверки декларации. Такая занимает срок – 3 месяца с момента подачи запроса. По истечении такого срока гражданин, который подал заявление, получает на руки ответ со стороны налоговой службы. Ответ отправляется в виде письма посредством почты.

Если учитывать, что заявление о предоставлении возможности вернуть средства рассматривается один месяц, а проверка декларации занимает три месяца, самый малый срок, в течение которого гражданин может получить свои средства – около четырех месяцев. Возможно, такая процедура займет больше времени, чем 4 месяца. Это связано с трудностью проверки всей документации.

Зная определенные законы и опираясь на таковые, граждане могут исключить серьезные недоразумения. Крайне важно правильно заполнять все требуемые документы, не допуская ошибок. Нередко процедура рассмотрения документов и выплаты денег занимает не менее года.

Если со стороны гражданина при этом все выполняется правильно, налоговая обязательно возвращает ему необходимые средства, без проблем. В том случае, если имеет место просрочка со стороны налоговой, вместе с возвращаемыми средствами такая организация обязана выплачивать проценты за каждый из просроченных дней.

Заявление на стандартный налоговый вычет— наиболее востребованный у подавляющего большинства работающего населения документ. Рассмотрим, как его составить.

Виды стандартных налоговых вычетовСтандартный вычет — сумма, на которую можно уменьшить налоговую базу при расчете НДФЛ наиболее простым способом: прямо по месту работы.

Видов этого вычета 2 (п. 1 ст. 218 НК РФ):

Его дают по одному из мест работы (п. 3 ст. 218 НК РФ). Для этого заинтересованное в вычете лицо представляет в бухгалтерию заявление на стандартный налоговый вычет с копиями документов, дающих право на него.

Указанные 2 вида вычетов можно применять одновременно (п. 2 ст. 218 НК РФ). В этом случае заявлений на стандартный налоговый вычет нужно 2 — каждое со своим комплектом копий документов-оснований.

Если человек, имеющий ребенка, трудоустроился не с начала года, то к его заявлению на стандартный налоговый вычет бухгалтерия потребует справку 2-НДФЛ с предыдущего места работы (если оно было в текущем году), чтобы правильно определить объем допустимого для этого вычета дохода за год.

Детский вычет может быть двойным, если человек, содержащий ребенка, одинок или 2-й родитель отказался от вычетов в его пользу. Факты одиночества и отказа также должны иметь документальное подтверждение.

Заявление на вычет: правила оформленияЗаявление на стандартный налоговый вычет пишется в произвольной форме с соблюдением обычных требований к такого рода документам:

Заявление на стандартный налоговый вычет достаточно оформить 1 раз. При появлении дополнительных оснований (например, рождении следующего ребенка) пишется еще 1 заявление. На новом месте работы также потребуется новое заявление.

Образец заявления на стандартный налоговый вычет вы можете скачать на нашем сайте.

Если по каким-либо причинам работник не воспользовался вычетами своевременно, он даже после увольнения может обратиться к работодателю с заявлением о перерасчете и возврате налога (п. 1 ст. 231 НК РФ) либо написать аналогичное заявление в ИФНС (п. 4 ст. 218 и п. 6 ст. 78 НК РФ). В последнем случае, помимо документов-оснований, придется также представить декларацию 3-НДФЛ со справками 2-НДФЛ со всех мест работы за нужный год (или годы).