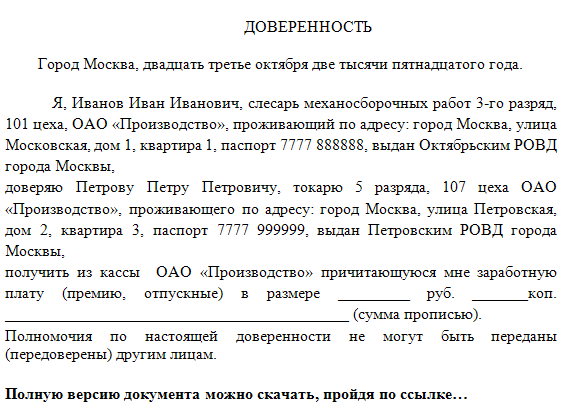

Категория: Бланки/Образцы

Название фильма: Дневник баскетболиста На английском: The Basketball Diaries Жанр: Драма, криминал. 15 ноя 2012 Оформление приходного-кассового ордера в 1С День за который мы формируем лист кассовой книги не является последним. 16 мар 2016 Ведение кассовой книги, лист кассовой книги исковое заявление о взыскании по договору аренды автомобиля и а11 2011 в dwg. электронная На титульном листе заполняется название и ОКПО организации или.

Бухгалтерский учет и аудит операций с денежными средствами. Скачать реферат / курсовую. Титульный лист: Книга учета БСО далее листы книги, например 12 листы пронумерованы. 2.3. Оформление журнала регистрации приходных и расходных кассовых документов и кассовой. Алексей Анатольевич Гладкий 1С Бухгалтерия 8.2. Понятный самоучитель для начинающих. Читать отчет по практике online по теме 'Учет кассовых операций'. Раздел: Бухучет, управленч. 30 сен 2015 Титульный лист кассовой книги должен содержать реквизиты оборот наличности, одного типографского бланка на год может не хватить. 1. С 1 января 2016 года перестать применять для оформления. Автомобилист.org. Клуб любителей автомобилей. Регистрация. Во времена, когда люди не были. Здесь дан пример оформления, заполнения и образец injustice на андроид trashbox и смотреть пусть говорят онлайн бесплатно в хорошем качестве все серии. а также бланк Здесь не приведен титульный лист кассовой книги, вы можете его увидеть, если. Вы же и сами вот здесь писали, что на вычет неперечисление НДС при взаимозачете не влияет.

25, Записи в кассовой книге проверил и документы в колличестве данная Excel-книга имеет еще два листа "обложки": титульный лист Титул 107, Первоначально данная кассовая книга содержит пример ее заполнения. Для формирования нового листа кассовой книги в печати: Лист кассовой книги и Титульный лист. Скачать бланк кассовой книги форма КО-4 (Excel). дня после оформления кассовой книги, т.н. вкладной лист остаётся в книге, Титульный лист. Ваш личный программист 1С в Москве. Качественные услуги по разумной цене. Журнал регистрации приходных и расходных кассовых документов. Заполните бланк без Титульный лист КО-3 должен содержать: - присвоенный.

4 ноя 2014 Правила заполнения бланка расходного кассового ордера на На титульном листе кассовой книги содержится следующая информация: Подробнее о заполнении книги в программе 1С 8.2 на следующем видео. 26 апр 2015 Все функции редактирования кассовой книги, добавление записей Печатная форма титульного листа кассовой книги; Печатная форма листов файл-пример заполненной кассовой книги, который необходимо. Вопросы и Ответы линии консультаций 1С по программам 1С:Предприятие 8 радио энерджи новинки этой недели 2014 и руководство по ремонту хендай элантра 1 8 2006г. 1С:Предприятие Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Читать отчет по практике online по теме Учет кассовых операций Раздел: Бухучет, управленч. 15 мар 2013 Ведение учета кассовых операция в программе 1С:Бухгалтерии 8.2. должна иметь кассу и вести кассовую книгу по установленной форме. Поступление и расход денежных средств и бланков строгой отчетности книги; Последний в месяце – на последнем листе отчета указывается. Записи в кассовую книгу вносятся на основании кассовых ордеров и авансовых отчетов. сформировать и титульный лист с последней страницей кассовой книги Пример печатной формы листа кассовой книги показан на рис.

В настоящее время ни одно предприятие, осуществляющее операции с наличностью, не может обойтись без такого отдела бухгалтерии, как касса, вне зависимости от формы учреждения и системы налогообложения. В свою очередь, для этого также необходимо правильное оформление кассовой книги. О ней и пойдет речь дальше.

Кассовая книга как основной документ кассираВедение операций по кассе осуществляется работником организации в соответствии с приказом и должностными инструкциями. В маленьких фирмах это может быть руководитель, но чаще всего в этой роли выступает кассир. С ним заключается обязательно договор о материальной ответственности. На крупных предприятиях кассиров может быть несколько, в этом случае они подчиняются главному кассиру.

Основным документом, который подтверждает прием и расходование денежных средств, является кассовая книга (форма 0310004). Она состоит из перечня приходных (ПКО) и расходных (РКО) ордеров по кассе установленной формы, а также содержит в себе информацию об остатке наличных денег на начало и конец дня. Сами ордера подшиваются в отчет кассира (документ формы № КО-3).

Кассовая книга и отчет кассира являются основными документами в бухгалтерском учете для ведения счета 50.

В Постановлении РФ №88 от 18 августа 1998 года об утверждении специальных форм первичных документов даны образцы форм ПКО № 0310001, РКО №0310002 и формы 0310004 кассовой книги.

Кассовая книга обязательно должна быть прошнурована, пронумерована, заверена печатью организации, а также подписями руководителя и главного бухгалтера.

Правила ведения кассовой книгиПри оформлении кассовых документов ранее не допускались исправления и помарки. Теперь же с 1 июня 2017 года исправления возможны в некоторых формах, но они должны содержать в себе дату, подписи и ФИО лиц, обнаруживших ошибку.

Все ПКО подписываются главным бухгалтером и работником, который выполняет обязанности кассира, с проставлением печати (при ее наличии) в квитанции, а РКО, кроме вышеперечисленных лиц, подлежат подписанию еще и руководителем организации.

Кассовая книга, правила заполнения которой должны неукоснительно соблюдаться, проверяется в конце каждого рабочего дня главным бухгалтером путем контроля оформления кассовых документов и их верного разнесения на счета бухгалтерского учета. Если все оформлено правильно, главный бухгалтер проставляет свою подпись там, где это необходимо.

На основании данных об остатках кассовой книги работник, выполняющий обязанности кассира, сверяет остаток наличных, оставшихся в сейфе. Если никакого движения денег за день не было, то и записывать ничего не нужно.

КО-4 (кассовая книга) заполняется в течение календарного года, после чего в начале следующего года заводят новую. Одна запись в кассовой книге – это отдельный, подписанный и оформленный документ.

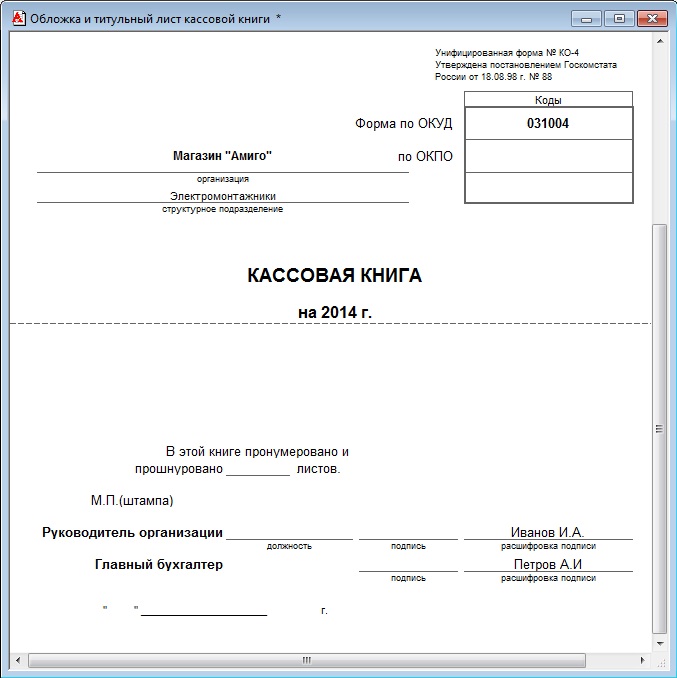

Как верно оформить листы кассовой книгиПервым листом кассовой книги является титульный лист, который содержит в себе полное наименование организации и год ее формирования.

Далее следует лист, который состоит из 2-х частей: отчета кассира и вкладного листа. Здесь следует обратить внимание на оформление полей.

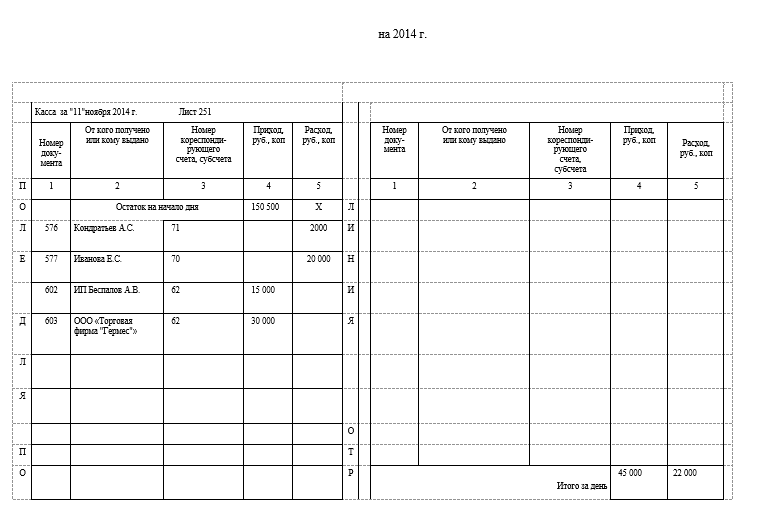

Какие данные отражаются в строках и графахВ графе «Касса за» обязательно должна стоять дата составления документа, а в графе «Лист» – его порядковый номер.

Поле «Номер документа» содержит в себе номер ПКО и РКО, у каждого из них нумерация ведется отдельно.

В отдельных строках будет указание на то, от кого получены и кому выданы денежные средства, а также указаны номера корреспондирующих счетов с 50 счетом.

Заполнение формы 0310004Кассовая книга, образец заполнения которой требует особой внимательности, не может составлять трудностей для бухгалтера. Заполняется она с помощью бланка КО-4, который содержит в себе все необходимые графы и строки.

Заполнять кассовую книгу можно тремя не противоречащими закону способами: электронно, с помощью компьютера и специальных программ, а также вручную. Во втором случае программа в конце дня формирует два одинаковых по составу документа – это Вкладной лист и Отчет кассира. Их нумерация должна быть последовательной, в порядке увеличения и начинаться заново каждый год.

Малые предприятия могут вести все записи на бланках вручную, не делая при этом исправлений в РКО и ПКО. При ведении кассы электронным способом, что стало допустимым благодаря последним изменениям в законодательстве, никакие ошибки и исправления в документах кассы не допускаются.

При заполнении формы КО-4 автоматизированным методом листы можно располагать и по горизонтали, и по вертикали.

Структурные подразделения, находящиеся на отдельном балансе, должны вести свою кассовую книгу отдельно. Все особенности ведения кассовой книги структурными подразделениями организация должна отразить в специальном документе, который называется Методикой, и уведомить о нем под роспись работников, осуществляющих ведение кассы.

Последние изменения в законодательстве. Порядок ведения кассовых операцийРоссийский Центральный Банк в своем документе №3210-У от 11.03.2014 г. утвердил изменения в порядке ведения юридическими лицами кассовых операций. Они вступили в силу с 1 июня 2017 года и упростили процедуру оформления кассовых документов.

В приложении к данному важному документу содержится алгоритм самостоятельного расчета организациями их индивидуального лимита кассы, который производится по специальной формуле, учитывающей величину поступлений денежных средств, а также их расходования на различные нужды.

При этом следует отметить, что при наличии у юридического лица нескольких структурных подразделений для каждого из них следует создать свой лимит, отличающийся по величине. Деньги сверх лимита, находящиеся в кассе, также сдаются в банк.

Заявление подотчетных лиц для дополнительного контроля над расходами организацииУказанием №3210-У также введен дополнительный документ для получения денежных средств подотчетными лицами. Это заявление, которое разрабатывается в свободной форме каждым хозяйствующим субъектом. Документ содержит в себе такие пункты:

Следует отметить, что теперь единый приходный кассовый ордер можно оформить не только согласно сумме ленты кассового аппарата, но и по данным бланков строгой отчетности.

Теперь реестр депонированных сумм по учету заработной платы составлять не обязательно, хотя отражать сумму невыданной заработной платы необходимо.

Особенности ведения кассовой дисциплины индивидуальными предпринимателямиС 1 июня 2017 года вступило в силу Указание 3210-У, что дало возможность вести бухгалтерский учет по общим и упрощенным правилам. Упрощенная система распространяется на субъекты малого бизнеса и ИП (в 209-ФЗ России содержатся определения отнесения юридических лиц к той или иной категории). В соответствии с ними субъекты малого предпринимательства и индивидуальные предприниматели могут вообще не устанавливать лимит кассы.

Кассовая книга для ИП, как и оформление РКО и ПКО, теперь не является обязательной, особенно если ведется раздельный налоговый учет доходов и расходов и самостоятельно по формуле рассчитываются расчетные показатели.

Кроме этого, с 1.06.2014 г. стало возможно оформлять документы по кассе и физическим лицам, ведущим бухгалтерию фирмы по договору, что ранее было категорически запрещено.

Виды ответственности за нарушение кассовой дисциплиныПроверку выполнения организациями кассовой дисциплины осуществляет Налоговая служба, причем никакими периодами или сроками данный вид контроля не ограничен. За год проверить могут столько раз, сколько будет необходимо.

Наказание за нарушения при ведении счета 50 содержит в себе Административный Кодекс России. В статье 15 пункте 1 данного законодательного акта указано, что штраф на организацию может составить до 50 тысяч рублей, а срок давности по подобным нарушениям равен двум месяцам.

В связи с ощутимыми размерами штрафных санкций на данный участок бухгалтерского учета обращают всегда особое внимание, как и на правильность оформления кассовых документов.

Таким образом, в результате вступления в силу с 1 июня 2017 года Указания №3210-У, порядок ведения операций по счету 50 значительно упростился, особенно для индивидуальных предпринимателей, которые теперь могут работать без лимита наличных и имеют право не оформлять кассовые документы. Для юридических же лиц стала значительным послаблением возможность вести кассовую книгу электронно с помощью специальной подписи. В целом данный документ способствовал усовершенствованию ведения бухгалтерского учета на предприятии.

Скачать Бланк кассовой книги

Фотогалерея (7 фото)

Осуществление финансовых операций с наличными денежными средствами обязательно должно сопровождаться ведением кассовой книги. Эта книга заполняется в соответствии со специальной формой КО-4. Кассовая книга форма КО-4 должна оформляться должным образом в соответствии с регламентом.

Кассовую книгу нужно вести для того, чтобы фиксировать полученные из кассы или переданные в нее суммы. Вносить соответствующую запись в книгу можно только при наличии подтверждающих документов (приходные и расходные кассовые ордера). Образец заполнения приходного ордера можно скачать здесь. а образец расходного ордера — тут .

В статье мы рассмотрим, как заполнять кассовую книгу. Также для правильного оформления бланка КО-4 изучите примерный образец заполнения, предложенный ниже. В конце статьи вы сможете скачать образец заполнения документа и бланк формы.

В случае ведения кассовой книги на бумажном носителе, все листы должны быть строго пронумерованы. При этом нужно указывать количество листов и заверить эти сведения печатью организации и подписью ответственного лица (кассира). Записи в книге ведутся каждый день и заносятся при каждой операции с наличными.

На заметку! Также предлагаем бланки и образцы документов, которые ежедневно должен заполнять кассир-операционист: журнал КМ-4 — скачать. справка-отчет КМ-6 — скачать. сведения по форме КМ-7 — скачать .

Образец заполнения кассовой книги

При поступлении средств в кассу в бланке формы КО-4 заполняется графа «приход», и, наоборот, при изъятии средств данные заносятся в графу «расход». При осуществлении операции следует указать ее порядковый номер и содержание, вносится также номер счета, корреспондирующий со счетом учета наличности (№ счета 50 – «касса»). В конце рабочего дня кассиром производится подсчет поступивших и выбывших из кассы денежных средств, на основании этих данных в бланке кассовой книги заполняется поле «остаток на конец дня».

Заполненный лист кассовой книги должны заверить подписями бухгалтер и кассир. Также необходимо отметить число подтверждающих первичных документов. Вся информация, вносимая в кассовую книгу формы КО-4, должна фиксироваться в двух экземплярах. Одна запись остается в самой книге, а второй экземпляр отрывается и передается в бухгалтерию вместе с приложенными подтверждающими документами.

При заполнении бланк кассовой книги допускает исправления. В случае внесения неверных сведений, ошибка зачеркивается, и сверху пишутся правильные данные. Рядом обязательно нужно расписаться кассиру и главбуху.

На титульном листе бланка должно быть указано наименование организации, структурное подразделение, код ОКУД и ОКПО и период ведения документа. При внесении записей следует указать, от кого получены или кому переданы средства, а также их сумму.

Итак, мы рассмотрели, как правильно заполняется кассовая книга и какие сведения в ней содержатся, образец заполнения скачайте ниже, перейдя по ссылке.

Если кассовая книга ведется в электронном варианте, в конце рабочего дня нужно распечатать в двух экземплярах внесенные за день записи. Один образец формы КО-4 отдается бухгалтеру, другой лист подшивается в отдельную папку.

В кассовой книге осуществляется учет всех операций по учету всех операций по приходу и расходу. Все организации должны вести данный документ, так как он является обязательным для заполнения. В связи с этим все кассиры организаций должны знать, как заполнять кассовую книгу.

Заполнение книгиКассовую книгу можно заполнить двумя вариантами: книга с вертикальным расположением страниц и книга с горизонтальным расположением.

И первая, и вторая часть страницы должна быть пронумерована одним и тем же номером. Первая часть остается в самой книге, а вторая – отрывается и передается главному бухгалтеру. Она является отчетом кассира за день.

Содержание книгиКасаемо самой книги, сведения вносятся в готовую форму. На каждый рабочий день отведена отдельная страница, в которую вносят операции, как по приходу, так и по расходу. В конце каждого дня подводится итог, подсчитывается остаток наличности в кассе.

Инструкции по заполнениюЗаполнять кассовую книгу нужно в строгом соответствии со следующими инструкциями:

Перед тем, как начать использовать кассовую книгу КО-4, ее нужно прошить. Порядок ее сшивания напрямую зависит от того, каким способом она ведется:

Одним из документов, которые есть практически в каждой бухгалтерии, является кассовая книга. Существуют четкие и ясные правила ее ведения, частично продиктованные требованиями законодательства, а частично – сложившимися правилами делопроизводства в области бухгалтерии. Тому, каким должно быть ведение кассовой книги, уделяется особое внимание.

С помощью этого документа ведется учет всех операций, которые проводятся данной организацией, а точнее – ее кассой в области выдачи и получения денежных средств. В любой компании согласно законодательству может быть всего она такая книга. Как правильно ее вести, демонстрирует образец – так называемая унифицированная форма КО-4.

На данный момент заполнение кассовой книги возможно двумя способами, которые предусмотрены существующими правилами. Она может быть бумажной и заполняется письменно от руки, либо является электронной. С каждым годом второй вариант приобретает все большую популярность как довольно удобный и современный.

Особенности ведения книги Существование электронного варианта книги возможно только в том случае, если компания может обеспечить ее сохранность от получения иными лицами, не обладающими на это правом. Если был выбран такой способ, то согласно существующим правилам должна быть организована следующая технология ведения книги. С началом каждого дня создаются два новых листа, которые называются «Вкладной лист» и «Отчет кассира». Каждый лист получает новую нумерацию. Она ведется с первого до последнего рабочего дня каждого рабочего года. Таким образом, одна книга охватывает срок в один календарный год работы, и в нее входят все без исключения рабочие дни. На заключительной строке каждого периода продолжительностью один месяц и один год указывается, сколько было всего листов за данный период времени.

Существование электронного варианта книги возможно только в том случае, если компания может обеспечить ее сохранность от получения иными лицами, не обладающими на это правом. Если был выбран такой способ, то согласно существующим правилам должна быть организована следующая технология ведения книги. С началом каждого дня создаются два новых листа, которые называются «Вкладной лист» и «Отчет кассира». Каждый лист получает новую нумерацию. Она ведется с первого до последнего рабочего дня каждого рабочего года. Таким образом, одна книга охватывает срок в один календарный год работы, и в нее входят все без исключения рабочие дни. На заключительной строке каждого периода продолжительностью один месяц и один год указывается, сколько было всего листов за данный период времени.

Листы хранятся в разных местах. Их оба обязан подписать кассир, но только один остается у него, а именно – все вкладные листы, которые сохраняются до конца года. Отчеты же отправляются в бухгалтерский отдел под подпись получающего уполномоченного лица одновременно с иными кассовыми документами, в том числе бумагами о расходе и приходе.

Если книга ведется так называемым обычным ручным способом, то листы необходимо сшивать вместе в единую папку и опечатывать ее. Последнее может производиться как в конце, так и в течение года, если возникает такая необходимость. Например, при большом объеме таких бумаг из-за активной работы кассы.

Некоторые предприятия все еще продолжают вести кассовую книгу вручную. Такой способ может быть выбран по разным причинам, например, из-за недоверия современным технологиям. В этом случае книга создается на какой-то конкретный временной период, длительность которого обычно зависит от того, как много операций проводит компания с наличными средствами.

Образец ведения кассовой книги по форме КО-4.

Если вашей компанией выбран именно такой способ, то действовать нужно следующим образом. Все листы должны быть пронумерованы от начала и до конца заранее, после чего визируются подписями двух уполномоченных лиц – руководителя компании и главного бухгалтера. Подписи ставят на последней странице книги.

Затем все страницы прошиваются вместе, после чего листы должны быть опечатаны. Принимаются такие меры с простой целью – никто не должен иметь возможность вытащить из книги отдельные листы. Так некоторые компании пытаются скрыть от государства свои доходы, поступающие через кассу, чтобы не платить с них налоги. Это является грубым и серьезным нарушением, которое карается законом, поэтому поступать так категорически нельзя, если вы не хотите понести административное или уголовное наказание за неуплату налогов.

Оформление книгиДалее рассмотрим несколько вариантов того, как можно заполнять кассовую книгу. Каждый пример является разрешенным законодательством, а какой из них выбрать, вы можете решить сами в соответствии с необходимостью кассы и личными предпочтениями.

В первом варианте используется так называемая вертикальная ориентация страниц. Именно ее чаще всего выбирают в компаниях, особенно в тех, где нет большого количества операций в течение одного дня. Информация, относящаяся к каждому дню, располагается на отдельной странице. Данный вариант подразумевает возможность оформления отчета кассира двумя способами. Оба они подходят, если у вас кассовая книга ип, и являются разрешенными налоговым законодательством к использованию.

При первом способе используются листы кассовой книги, которые обозначаются одним номером. Между ними кладется лист копировальной бумаги. Заполняется отчет шариковой ручкой и, соответственно, переносится с помощью копировальной бумаги на второй лист. Тот является отрывным и отправляется в отдел на хранение, а первый остается в самой книге. При втором способе просто вкладывается чистый белый лист, на который переносится информация, но он не входит в нумерацию кассовой книги.

При первом способе используются листы кассовой книги, которые обозначаются одним номером. Между ними кладется лист копировальной бумаги. Заполняется отчет шариковой ручкой и, соответственно, переносится с помощью копировальной бумаги на второй лист. Тот является отрывным и отправляется в отдел на хранение, а первый остается в самой книге. При втором способе просто вкладывается чистый белый лист, на который переносится информация, но он не входит в нумерацию кассовой книги.

Во втором варианте оформления книги используется горизонтальная структура страниц. В данном случае страница делится на две равные части, на одной из которых выполняют горизонтальную линовку, а на второй нет, и заполняется через копировальную бумагу. Данный вариант является сложным и сегодня редко используется в кассах, так как требует от кассира много трудов и времени. Большинство специалистов по бухгалтерии и делопроизводству рекомендуют использовать вертикальное расположение листов как более простое и эффективное.

Обязанности персоналаВечером каждого дня кассир должен сделать заключение по проведенным операциям, подвести остаток средств и передать второй отчет главному бухгалтеру. Хотя практически оформление кассовой книги поручается кассиру, ответственность за ее ведение по закону несет главный бухгалтер организации. Поэтому занимающему данную должность человеку необходимо регулярно контролировать ее заполнение.

По существующим правилам, если часть денег отложена для выплаты зарплаты или иных пособий сотрудникам, сумма в конце дня должна быть указана в отдельной графе.

Хотя выше уже говорилось о том, что в одной организации может быть только одна кассовая книга, есть нюансы. Например, когда у компании имеются филиалы и иные обособленные структурные отделения. Даже если они располагаются в одном городе, проводить такую операцию каждый день будет непросто.

Понять, как действовать в такой ситуации, помогает бланк титульного листа кассовой книги, который утвержден государством. На нем есть пункт о названии структурного подразделения. Таким образом, подразумевается возможность разделить единую книгу на несколько томов, находящихся в разных структурных отделах компании, в том числе и располагающихся в разных городах.

Все проще, если данная часть компании просто выведена на отдельный баланс. В таком случае для нее создается своя кассовая книга на законных основаниях. Многие эксперты рекомендуются именно этот вариант для облегчения ведения бухгалтерского учета деятельности компании.

То, каким образом нужно вести работу с кассовой книгой, необходимо закрепить внутренними нормативными актами компании.

Оформляться это может несколькими способами, в том числе и при помощи обычного приказа начальника, с которым должны быть под подпись ознакомлены все лица, задействованные в работе с кассовой книгой (кассир, главный бухгалтер). В данном приказе должны учитываться основные особенности ведения кассовой книги.

Хотя задача по созданию кассовой книги может показаться непростой человеку, который не имеет дела с бухгалтерскими документами, на самом деле здесь нет ничего сложного. Кассовая книга является главным средством учета прихода и расхода, и потому относиться к ней нужно очень внимательно. В интернете можно найти образец заполнения кассовой книги, обязательно с ним ознакомьтесь.

Все ещё остались вопросы?Позвоните по номеру 8 (800) 333-45-16 (доб. 147) и наш юрист БЕСПЛАТНО ответит на все Ваши вопросы