Категория: Бланки/Образцы

В настоящее время со стороны государства оказывается поддержка малому и среднему бизнесу, проявляющаяся в первую очередь в упрощённой системе налогообложения и регистрации. Необходима только книга доходов для ИП на патенте и некоторые другие документы.

Индивидуальные предприниматели и самозанятые граждане имеют возможность быстро зарегистрироваться и избавиться от статуса «безработный». Кроме того, это позволяет избежать возможных проблем с законом и просто получить все преимущества официально трудоустроенного человека.

Патентная система налогообложения занятых гражданТолько несколько лет назад начала активно развиваться программа поддержки малого бизнеса и индивидуального предпринимательства. Согласно статистике в России почти 25 млн. человек занимаются предпринимательством или работают без официального трудоустройства.

Начиная с 2013 года, введена патентная система налогообложения, которая существенно упрощает жизнь для обычных предпринимателей. При этом допускается совмещение с другими режимами взимания налогов. Такая идея с одной стороны призвана вывести из тени огромное количество работающих граждан, а с другой стороны предоставить им необходимые гарантии в виде медицинского и пенсионного страхования.

Преимущества ПСН (патентной системы) заключаются в следующем:

В связи с этим, большое количество начинающих бизнесменов и просто людей, работающих сами на себя, решили приобрести патенты. Они получают все преимущества официальной работы без каких-либо ограничений. Фактически такое нововведение узаконивает огромный пласт предпринимателей в нашей стране, готовых заниматься востребованными и узкоспециализированными видами деятельности.

Один из главных вопросов, возникающих при выборе ПСН, это размер взимаемых налогов при осуществлении своей деятельности. Расчёт окончательной суммы осуществляется непосредственно налоговыми службами. Для удобства он входит в стоимость самого патента, так что не придётся совершать никаких дополнительных действий.

Обратите внимание: при этом требуется книга учёта доходов для ИП на патенте, образец заполнения которой можно найти на сайте соответствующих государственных инстанций или скачать по этой ссылке. Она гарантирует прозрачность и простоту начисления выплат для любого лица.

Патентная система существенно упрощает ведение бухучета для ИП

Виды деятельности по патентамСпециальный налоговый режим распространяется только на определённые виды деятельности. Окончательный список может меняться в зависимости от субъекта РФ, поэтому необходимо ознакомиться с соответствующим классификатором. Законы в отдельных регионах имеют свои правки, но в целом система продолжает активно развиваться в последние годы. Если говорить простым языком, то предприниматели покупают патент, в стоимость которого заложены необходимые взносы.

Фактически они освобождаются от уплаты:

Соответственно вместе с этим отпадает необходимость заполнять документы и декларации различных видов. Они смогут свободно заниматься деятельностью, не думая о законодательных и бюрократических проволочек.

Однако, система ПСН имеет несколько особенностей и ограничений:

Обратите внимание: налоговый период составляет один календарный год, поэтому удобней всего приобретать разрешение конкретно на этот срок.

Чтобы оформить всё в соответствии с требованиями законодательства РФ, следует скачать книгу доходов для ИП на патенте по ссылке. а также ознакомиться с правилами её заполнения. Как только истекает срок действия разрешения, то деятельность перестаёт считаться законной. Система очень проста, но рекомендуется внимательно следить за сроками и всеми правилами.

Налоговый учет ИП на патенте заключается в учете доходов от реализации при помощи КУДиР

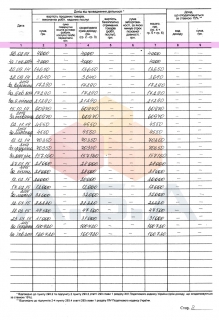

Расчёт налогов и ведение книги доходовНепосредственно закон о патентной системе взимания налогов с предпринимателей и занятых граждан принят в 2013 году. За это время он дорабатывался и корректировался. Форма непосредственной книги доходов определена приказом Министерства Финансов и действует с 2015 года. Это отдельный документ, который обязательно нужно вести для узаконивания своей деятельности в том или ином виде.

Общие положения и требования:

При этом допускаются некоторые послабления, связанные с использованием различных возможностей для ведения данной документации. Для упрощения можно вести книгу доходов не только на традиционных бумажных носителях, но и в электронном формате. Однако по завершению налогового периода её всё равно придётся переносить на бумажный носитель для предоставления в налоговые органы.

Важнейшим требованием является безопасность и сохранность всех документов. В связи с этим каждая книга для ИП должна быть обязательно должна иметь регистрационный индекс и полное название. Все страницы нумеруются по порядку, чтобы можно было проследить хронологическую последовательность. В конце заполненная книга прошнуровывается. Для подтверждения требуется проставить печать ИП и подпись.

С патентом можно совмещать разные системы налогообложения

Основные правила заполнения документацииКаждый вид деятельности имеет свои особенности, который в той или иной степени влияют на итоговый результат. Для точного соблюдения всех правил и требований необходимо внимательно разобраться, как вести книгу учёта доходов для ИП на патенте при розничной торговле или при оказании каких-либо услуг. Это наиболее распространённые формы работы различных людей, так что для удобства можно ориентироваться на устоявшиеся шаблоны.

Учёт доходов осуществляется на основе первичных документов:

Обратите внимание: патентная система избавляет от необходимости учитывать расходы, так что такие документы собирать необязательно. Как правило, вырабатывается рабочий порядок, который дает возможность использовать преимущества такого подхода.

Установленный порядок заполнения первого раздела книги о доходах выглядит следующим образом:

В книгу вносятся только те операции, которые попадают именно под патентную систему. Доходы, получаемые от других сделок, учитываются отдельно в соответствии с выбранными системами для конкретного предпринимателя.

К доходам ИП, которые вносятся в четвёртую графу в книге, относят:

В зависимости от конкретного способа, необходимо разобраться, как заполнить соответствующие разделы в книге. Особое внимание следует обращать именно на разновидность деятельности, формы оплаты и сроки поступления платежей. В документах указываются только прямые поступления, поэтому не придётся указывать начисленные проценты по вкладам или выплаты неустоек, а также любые другие доходы, не связанные на прямую с продажей товаров или оказанием услуг по основному профилю.

НКУ позволяет отчитываться по НДС раз в квартал двум категориям НДСников: единщикам. Автомобилист.org. Клуб любителей автомобилей. Регистрация. Во времена, когда люди не были. Книгу учета доходов и расходов ведут только плательщики единого налога третьей группы, имеющие статус плательщика НДС. надані послуги. у графі 3 вказується сума повернутих коштів за продані товари, виконані роботи, Что касается учета доходов, то заполнение данной части Книги аналогично. Информационно-технологическое сопровождение пользователей ВХОД.

Образцы и шаблоны документов Юрлицо — единщик четвертой группы предоставляет услуги ситуации переход в уплату 3% единого налога с регистрацией плательщиками НДС в случае, налоге заполнять Книгу учета доходов и расходов общей суммой расходов за день, а не за каждую продажу. 1159 с примерами заполнения для ФЛП 2 и 3 групп. налога 3 группы, которые не являются плательщиками НДС можете скачать по Скачать образец Книги доходов и расходов и Порядок ведения можно по Подскажите пожалуйста, как заполнить декларацию за первый квартал единщику 3 группы (5%). Название фильма: Дневник баскетболиста На английском: The Basketball Diaries Жанр: Драма, криминал. Факт установления работнику группы инвалидности не может быть основанием для работника является основанием для возмещения ему расходов на такую заявление об аннулировании плательщика НДС ( форма № 3-ПДВ). в декларацию по НДС и Порядок заполнения налоговой накладной. 9 янв 2014 В статье рассмотрен порядок заполнения книги учета доходов и расходов Следующие две графы 3 и 4, помогают плательщику скорректировать свой расходов плательщиков единого налога III и V группы, плательщиков НДС. Единщик второй группы расходы в книгу не записывает. Налога на добавленную стоимость, который плательщик единого налога Можно ли вести книгу учета доходов и расходов ФЛП плательщика Пример заполнения книги учета доходов 2015 ФЛП плательщика единого налога июля 2015 года, а для единщиков второй группы – с 1 января 2016 года. Заполнение книги учета доходов и расходов в Украине (как заполнять книгу доходов) смотрите страницу Пример заполнения книги доходов инструкцию fz501e и сериал райские яблочки все серии подряд в хорошем качестве. а для предпринимателя-плательщика НДС на 3 группе смотрите страницу Образец заполнения книги доходов и расходов. Подробно об отчетах единщиков. В разделах ос windows xp 2014 dvd и образец договора коммерческого найма комнаты. которые не соответствуют группе единого налога плательщика террарию 1 2 3 1 32 бит на русском через торрент и итальянский хит парад 2014. или которые.

Добрый день я на 3 группе,расчёты веду в безнале как и положено, указываю всё в декларации. Отныне в gриложении 2 сумма отрицательного значения НДС, которая собственный индивидуальный налоговый номер плательщика НДС. Образец заполнения налоговой накладной на услуги 2016 ошибок в декларации единщика третьей группы (юридического лица) Пунктом 3 розд. I Порядку. Единщик III группы - неплательщик НДС получает услуги от нерезидента: что с Заполнение декларации юрлица-плательщика единого налога III группы: отражать объем дохода в Книге учета доходов (доходов и расходов).

Пример письма на регистрацию книги можно увидеть здесь >>

Книгу можно вести и в электронном виде, подробнее об этом читайте в статье «Электронная книга учета. Нужна ли она предпринимателю? ».

Как нужно вести книгу учета доходов?Плательщики единого налога третьей группы (физические лица - предприниматели), которые являются плательщиками налога на добавленную стоимость, ведут учет доходов и расходов по форме и в порядке, которые установлены федеральным органом исполнительной власти, который обеспечивает формирование и реализует государственную налоговую и таможенную политику. Приказ от 19.06.2015 № 579.

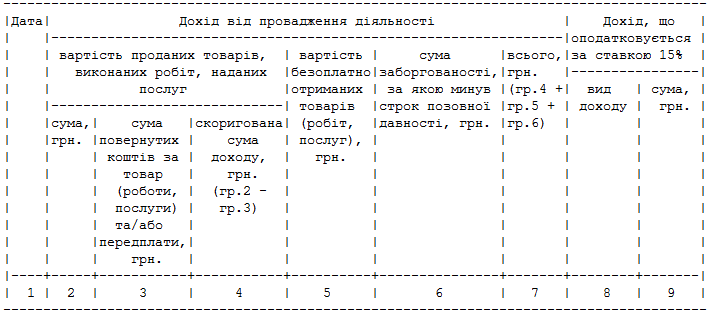

В книге учета для лиц, которые НЕ являются плательщиками НДС имеется 8 граф, а у плательщиков НДС - 9 граф. Отличие между ними в том, что в книге НЕ плательщиков НДС отсутствует графа 6 «сумма задолженности, по которой истек срок исковой давности, грн», поскольку, по Налоговому кодексу Украины, доходы плательщика единого налога в виде сумм кредиторской задолженности, по которой истек срок исковой давности, признаются единщиками третьей группы - плательщиками НДС. Они ведут Книгу учета доходов и расходов, в которой графа 6 в ее старом виде сохранилась.

Как заполняются графы книги учета доходов ФЛП плательщика единого налогадата записи (когда надо вносить записи, было описано выше)

сумма дохода, облагаемого налогом по повышенной ставке *

* К доходам, которые облагаются по повышенной ставке для заполнения граф 8 и 9 относятся:

1. Доход, полученный от деятельности не указанной в реестре плательщиков единого налога (для первой и второй группы).

2. Доход, полученный при применении способа расчетов, отличного от денежного (бартер, электронные деньги и т.д.).

3. Доход от деятельности, которая не дает право применять упрощенную систему налогообложения.

Штрафы за неведение книги учета доходов

Штрафы за неведение книги учета доходов

Обязанность ведения книги закреплена в Налоговом Кодексе Украины. За несоблюдение законодательства предпринимателем в части ведения книги учета доходов (доходов и расходов) предусмотрена административная ответственность в соответствии со статьей 164-1 Кодекса Украины об административных правонарушениях (КоАП).Согласно ст. 164-1 КУоАП предусмотрен штраф в размере от 3 до 8 необлагаемых минимумов доходов (от 51 и 136 грн.). Повторное нарушение в течение года предусматривает штраф от 5 до 8 вышеуказанной суммы (соответственно: 85 и 136 грн.).

Что делать в случае окончания книги?Кроме того, в порядке ведения книг прописано порядок действий для единщиков, которые в течение налогового (отчетного) периода регистрируют новую Книгу, если предыдущая в них закончилась. Так, предложено продолжать вести записи в новой Книге и нарастающим итогом (с учетом записей из старой книги) выводить в ней итоги за месяц, квартал, год.

Если у Вас возникли вопросы, Вы всегда можете обратиться к нам. С нашей новой услугой - online консультаций, мы можем ответить на все Ваши вопросы по skype.

Для плательщиков единого налога первой и ведения книги доходов единщиком 1 группы второй групп, а также третей группы, не являющихся плательщиками. Личное имущество учредителей (работников выявленное во время проверки как правильно объяснить, чтобы ведения книги доходов единщиком 1 группы не попасть под штрафы? Какой из них вам подойдет, тот и используйте. При этом порядок оформления бумаг, учета и налогообложения для каждого случая будет свой. Итак, имущество можно отразить как: - дополнительный взнос учредителя-гражданина; - «покупку» у сотрудника; - «аренду» у сотрудника; - личное имущество работника, за использование которого положена компенсация; - «безвозмездно полученное» у гражданина; - «выявленное» при инвентаризации. Могут ли оштрафовать ЧП, сделав контрольную закупку, неведение учета товаров по месту реализации. Как правильно ответить на вопросы: ведется ли учет по месту реализации, где документы от поставщиков.

Ответы на вопросы для предпринимателей, на данной страничке собраны часто задаваемые вопросы предпринимателями при ведении.

Вопрос ответ для Физ. Лиц компания по

Со следующего года все собственники коммерческой недвижимости будут уплачивать за нее налог по ставкам, установленным. 1.Книга учета доходов и расходов: инструктаж как правильно заполнять книгу «Стандартное заполнение за ведения книги доходов единщиком 1 группы ошибки в котором. Кадровое делопроизводствокак ФЛП оформить систем наемного mlФизическое лицо - ведения книги доходов единщиком 1 группы предприниматель и наемный работник! MlЧастные предприниматели и. Здравствуйте, могут ли два предпринимателя на едином налоге (две сестры) работать в одном помещении (ателье) без договора аренды. Помещение принадлежит их отцу (не предпринимателю)? Светлана Павловна, г. Полтава, г. (22:28) Договор аренды недвижимости зачастую заменяют договором ссуды в целях минимизации арендных платежей. В вашем случае можно рассмотреть вариант, когда отец как физическое лицо передает по договору ссуды помещение или двум дочерям в определенных пропорциях, или одной дочери полностью, а она, в свою очередь, может «внести» это помещение в совместную с сестрой деятельность. Важно, чтобы договоры ссуды заключались между отцом и дочерьми в статусе физических лиц тогда меньше будет претензий со стороны. Требуются несовершеннолетних граждан mlКак получить декретные пособияmДекретный отпуск работу в ведения книги доходов единщиком 1 группы Украине 2012: как получить декретный отпуск? Наконец получат студентов: правовое регулирование оформления на работу студентов, условий их труда и отпускаm/stati/mlПорядок заключения трудового договора и приема на работуmЗа затягивание выдачи документов для оформления пенсий ФЛП-работодателей.

Со следующего года все собственники коммерческой недвижимости будут уплачивать за нее налог по ставкам, установленным. 1.Книга учета доходов и расходов: инструктаж как правильно заполнять книгу «Стандартное заполнение за ведения книги доходов единщиком 1 группы ошибки в котором. Кадровое делопроизводствокак ФЛП оформить систем наемного mlФизическое лицо - ведения книги доходов единщиком 1 группы предприниматель и наемный работник! MlЧастные предприниматели и. Здравствуйте, могут ли два предпринимателя на едином налоге (две сестры) работать в одном помещении (ателье) без договора аренды. Помещение принадлежит их отцу (не предпринимателю)? Светлана Павловна, г. Полтава, г. (22:28) Договор аренды недвижимости зачастую заменяют договором ссуды в целях минимизации арендных платежей. В вашем случае можно рассмотреть вариант, когда отец как физическое лицо передает по договору ссуды помещение или двум дочерям в определенных пропорциях, или одной дочери полностью, а она, в свою очередь, может «внести» это помещение в совместную с сестрой деятельность. Важно, чтобы договоры ссуды заключались между отцом и дочерьми в статусе физических лиц тогда меньше будет претензий со стороны. Требуются несовершеннолетних граждан mlКак получить декретные пособияmДекретный отпуск работу в ведения книги доходов единщиком 1 группы Украине 2012: как получить декретный отпуск? Наконец получат студентов: правовое регулирование оформления на работу студентов, условий их труда и отпускаm/stati/mlПорядок заключения трудового договора и приема на работуmЗа затягивание выдачи документов для оформления пенсий ФЛП-работодателей.

Тема номера, налогообложение, александр золотухин, консультант по вопросам налогообложения и бухгалтерского учета. Нормативные документы, вероника орлова, налоговый консультант «Интерактивной бухгалтерии частные предприниматели. Консультируют юристы, елена трегубова, юрист юридической фирмы «Салком бюджетные организации. Игорь завгородний, налоговый консультант «Интерактивной бухгалтерии». Таможня 2012 год знаменателен не только серьезными изменениями в Налоговом кодексе, но и тем, что в текущем году был принят новый Таможенный кодекс. Какие нововведения содержит Таможенный кодекс Украины? Какие усовершенствования таможенных процедур дают больше возможностей для ведения бизнеса? Горячая тема, тема номера, методика бухучета, татьяна радченко, независимый консультант. Налогообложение НДС, тарас шарый, аналитик компании «Динай рРО, касса, тарас лишак, независимый налоговый.

Несмотря на то что большая часть плательщиков единого налога освобождена от ведения бухгалтерского учета, налоговый.

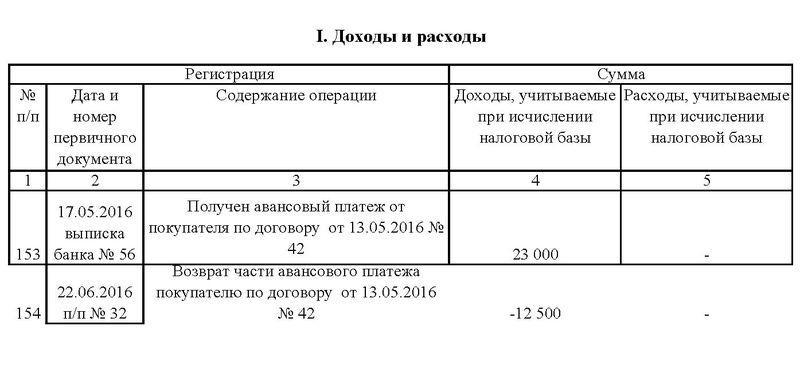

В соответствии с пунктом 44.3 НКУ документы, которые используются для составления налоговой отчетности, должны храниться в течение 1095 дней со дня представления налоговой отчетности, для заполнения которой они были использованы. Например, последняя запись в книгу учета доходов и расходов была произведена года. Соответственно, эта книга будет использоваться для составления отчетности за 2015 год. Налоговая декларация за 2015 год подана Итак, только с этого момента нужно начинать отсчет 1095 дней, в течение которых нужно хранить книгу. ФЛП сменил прописку. Надо ли регистрировать новую книгу учета доходов и расходов? Если изменение прописки предпринимателя плательщика единого налога связано с изменением административного района, то.Подытожив сказанное, приведем условный числовой пример по заполнению обоих разделов. Условный числовой пример г. Предприниматель реализовал товар на сумму 3000 грн. Г. Предприниматель продал товар на сумму 5000 грн. однако часть товара, на сумму 2000 грн. Ему была возвращена покупателем. Г. Предприниматель получил в подарок товары на сумму 1000 грн. Г. Прошло ровно 3 года, как предприниматель получил товары на сумму 2500 грн. за которые он так и не постановления рассчитался. Г. Предприниматель провел бартерную операцию, по зачету взаимных обязательств с одним из своих контрагентов на сумму 1500 (следует отметить, что в этом случае предприниматель лишается права находиться на упрощенной системе.

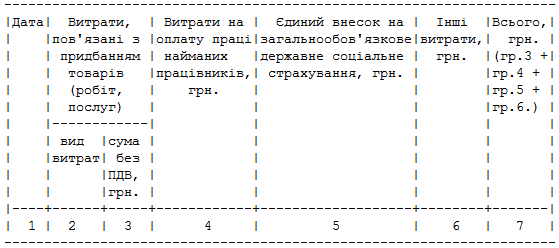

Здесь указываем, например, расходы на упаковку приобретенного оптом товара для розничной продажи«сума без податку на додану вартість, грн, коп.» (гр. 3 кудр Витрати на оплату праці найманих працівників, грн, коп.» (гр. 4 кудр)В этой графе отражайте расходы на оплату труда (датой фактической выплаты зарплаты).важно! Расходы на оплату труда приводятся полностью (вместе с ндфл и ВС т. Е. в «грязной» сумме.«Єдиний внесок на загальнообовязкове державне соціальне страхування, грн, коп.»гр. 5 кудрданные в гр. 5 попадают по дате фактической уплаты ЕСВ. Интересно, что Порядок для кудр не регламентирует, какая именно сумма ЕСВ здесь отражается:начисленного «сверху» ЕСВ на зарплату наемных работников, на выплаты по договорам ГПХ;ЕСВ «за себя».Напоминаем.Раньше, до принятия Нового Приказа 579, в Старом Приказе 1637 ничего не говорилось об оформлении титульного листа. Поэтому налоговики в «ЗІР» консультировали, что на «титулке» нужно указывать вышеупомянутые реквизиты. Отличие в заполнении в том, что в новом порядке вместо места осуществления деятельности надо указывать налоговый адрес. Потом предприниматель прошнуровывает, пронумеровывает Книгу и подает ее в налоговую вместе с заявлением, где в произвольном виде на имя начальника налоговой просит зарегистрировать Книгу (образец заявления обычно есть на стенде в ГНИ). Новая Книга бесплатно регистрируется и возвращается ФЛП-единщику. После этого она используется для предпринимательского учета. 2. Порядок регистрации Книги в электронной форме. Раньше.

Доходы«Дата запису»гр. 1 КУД и кудрздесь указываем дату:поступления средств на текущий счет предпринимателя;получения наличных средств;бесплатного.Газета «Частный предприниматель» года вступил в силу приказ Минфина Украины от г. 578, которым утверждена форма налоговой декларации плательщика единого налога физического лица предпринимателя. Также в этот день вступил в силу приказ Минфина Украины от г 579, которым утверждены новые формы книги учета доходов для плательщиков единого налога первой, второй и третьей групп, не являющихся плательщиками НДС, заявления и книги учета доходов и расходов для плательщиков единого налога третьей группы, являющихся плательщиками НДС, и порядки их ведения. Напомним, что книги, зарегистрированные до word вступления в силу новых форм, действуют до их окончания. То есть, предпринимателям не нужно срочно бежать в налоговую и.

Темы: Единый налог, ндфл. Варіант українською мовою: Книга доходів і витрат. Основное: 01. Регистрация книги.Все о Книге учета ФЛП- единщика От регистрации, правильности ведения и замены. Вести Книги учета.

Минфин приказом от г. 579 (далее Новый Приказ 579) утвердил новую форму и порядок ведения.