Категория: Бланки/Образцы

С 1 апреля 2016 года вступил в силу Федеральный закон от 29.12.2015 № 385-ФЗ "О приостановлении действия отдельных положений законодательных актов Российской Федерации, внесении изменений в отдельные законодательные акты Российской Федерации и особенностях увеличения страховой пенсии, фиксированной выплаты к страховой пенсии и социальных пенсий».

В соответствии с вышеназванным законом все работодатели (организации и ИП), выплачивающие вознаграждения сотрудникам и перечисляющие взносы в ПФР, обязаны подавать новый ежемесячный отчет в ПФР. Вместе с тем, как и прежде, ежеквартально необходимо будет отчитываться по форме РСВ-1.

Новую отчетность необходимо будет подавать не позднее 10 числа месяца, следующего за отчетным. Соответственно, первый раз отчетность нужно будет подать до 10 мая 2016 года.

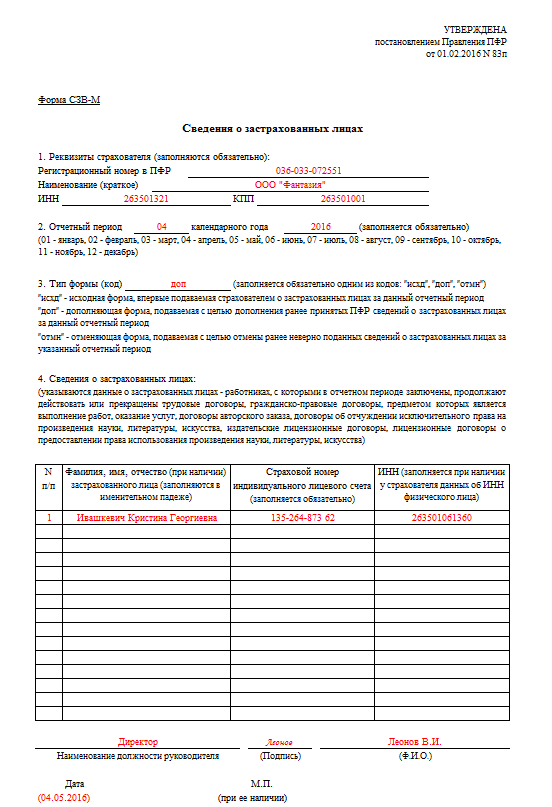

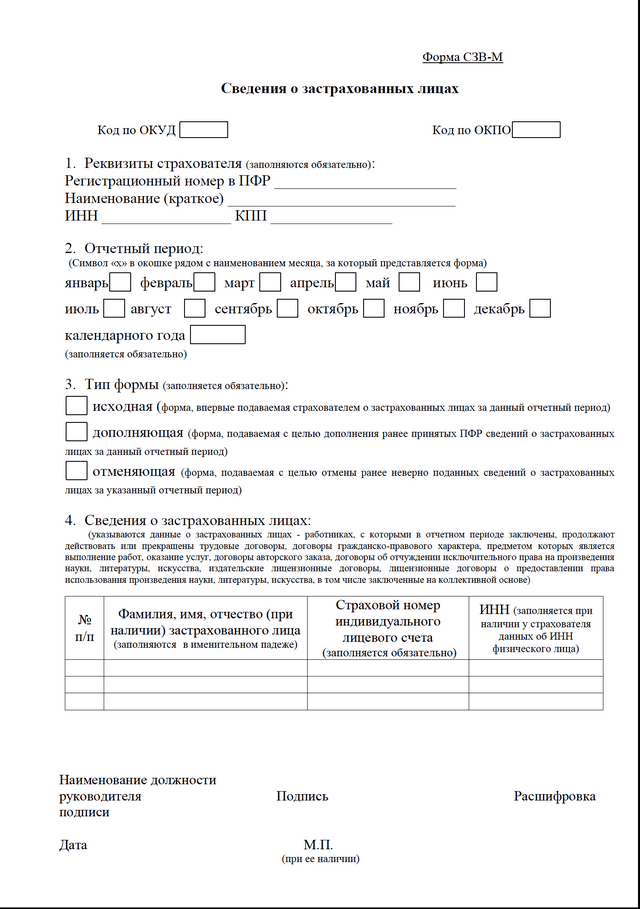

Бланк ежемесячной формы отчетости в ПФР утвержден Постановлением Правления ПФР №83п от 01.02.2016.

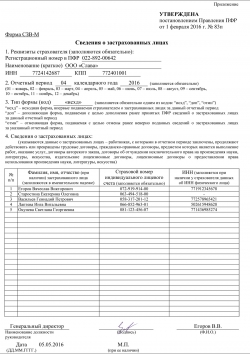

Новая форма отчетности носит название СЗВ-М и содержит в себе следующие сведения:

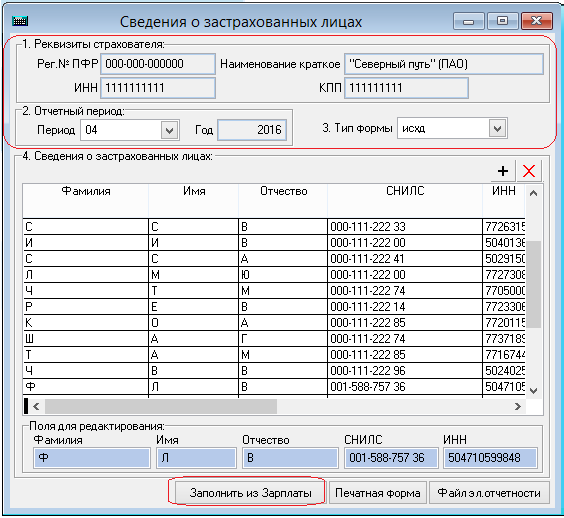

Автоматическое и ручное заполнение данной формы реализовано во всех программах БухСофт, включающих блок Зарплата и Кадры, а также в сервисе Бухсофт Онлайн.

Лента новостей с картинками >>

Лента новостей с картинками >>

Индивидуальный предприниматель зарегистрирован в ПФР в качестве страхователя, производящего выплаты физическим лицам. Все работники были уволены. С учета наемный труд не снят. Подаем ежеквартально нулевую РСВ-1. В ПФР сказали, что нулевую СЗВ-М подавать обязательно, при подписании такого отчета, СБиС выдает ошибку: необходимо заполнить сведения о застрахованых лицах.

бухгалтер

Согласно письму Пенсионного фонда РФ от 11.04.2016 № 08-26/4971 «О направлении информации» если страхователь предоставляет ежеквартальную форму РСВ-1, то ему необходимо предоставить в ПФР форму СЗВ-М, указав в списке застрахованных лиц сотрудника, подписывающего отчет РСВ-1, то есть самого индивидуального предпринимателя. Кроме того, если на данный момент с кем-то из уволенный сотрудников все еще действует трудовой или гражданско-правовой договор, то такие сотрудники также включаются в форму. К сожалению, более точных и подробных разъяснений на текущий момент времени не получено, поэтому лучше всего, в первую очередь, проконсультироваться с инспектором пенсионного фонда.

ПРФ изменил позицию в отношении предоставления ежемесячного отчета организациями, у которых директором является единственный учредитель. Кроме того, чиновники рассказали, в каких еще случаях не нужно сдавать СЗВ-М.

Пенсионный Фонд России в очередной раз напомнил о порядке сдаче ежемесячного отчета СЗВ-М. В частности, чиновники разъяснили почему не нужно подавать форму на единственного учредителя, не получавшего зарплату и не заключившего с организацией трудового или гражданско-правового договора. Новая позиция изложена в письмах от 13 июля 2016 г. № ЛЧ-08-26/9856 и от 27.07.2016 N ЛЧ-08-19/10581 "О представлении отчетности". а также на официальном сайте Пенсионного фонда.

Суть отчета СЗВ-МВ ежемесячной отчетной форме СЗВ-М страхователи обязаны указывать данные всех застрахованных лиц, получивших доход в организации за отчетный период. Обычно, это граждане, нанятые по трудовым договорам или по договорам гражданско-правового характера. С момента утверждения этой отчетной формы, у работодателей ни один раз возникал вопрос: нужно ли сдавать СЗВ-М, если в организации директором является единственный учредитель, с которым не заключен трудовой договор и не выплачивается заработная плата.

Материалы по теме

Еще в мае, в письме от 6 мая 2016 г. № 08-22/6356 Пенсионный фонд утверждал. что сдавать отчет нужно обязательно. Чиновники напомнили, что в действующем законодательстве под работающими застрахованными гражданами, о которых отчитываются предприниматели, понимаются лица, указанные в статье 7 Федерального закона от 15.12.2001 N 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации». Поэтому, если с собственником организации не заключен трудовой договор, но он работает директором, то отношения между ним и организацией все равно складываются трудовые.

Кроме того, в ПФР отметили, что в отношении работников с которыми у работодателей заключены трудовые договоры, отчет нужно сдавать вне зависимости от осуществления таким работникам выплат и начисления страховых взносов за отчетный месяц. Что касается работников по договорам ГПХ, то их нужно включать в отчет только при осуществлении выплат в отчетном месяце.

Новая позиция ПФР по единственным учредителям юрлиц Материалы по теме

Теперь ПФР придерживается иной позиции. Чиновники разослали соответствующие разъяснения в территориальные отделения Фонда разъяснения о том, что отчет СЗВ-М на единственного учредителя, если с ним не заключен договор и он не получает зарплату, сдавать не нужно. Официально позиция ПФР по этому поводу изложена на сайте ведомства в сети интернет. В частности, отделение ПФР по г. Санкт-Петербургу и Ленинградской области 3 августа опубликовало такую информацию о случаях, когда организация не должна предоставлять форму СЗВ-М:

Кроме того, в Пенсионном фонде напомнили, что «нулевую» ежемесячную отчетность (без заполнения сведений о работниках) представлять также не нужно.

Сроки сдачи СЗВ-МТерриториальные управления Пенсионного фонда России начали прием ежемесячной отчетности СЗВ-М за июль 2016 года с 1 августа 2016 года. Отчетная кампания продлится до 10 августа включительно. За несвоевременное предоставление отчета работодателю грозит штраф в размере 500 рублей за каждое застрахованное лицо, которое должно быть включено в опоздавший отчет.

Напомним, ежемесячный отчет о застрахованных лицах был разработан в связи с необходимостью проконтролировать движение кадров из-за новых правил индексации пенсий работающим пенсионерам. Он был утвержден Постановлением Правления ПФР от 01.02.2016 N 83п. Впервые страхователи сдавали его по итогам апреля – до 10 мая. Установлен общий срок сдачи СЗВ-М - до 10 числа месяца, следующего за отчетным.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

До недавнего времени оставался неясным вопрос – нужно ли сдавать в ПФР отчет по форме СЗВМ, если в организации не было работников, работающих по трудовым, либо гражданско-правовым договорам. Многие организации предпочитали все-таки сдать «нулевой» СЗВМ на единственного учредителя во избежание штрафа от ПФР в 500 рублей. Но, начиная с предоставления отчетности в ПФР за июль 2016 можно пользоваться письмом ПФР «О порядке представления ежемесячной отчетности по форме СЗВ-М «Сведения о застрахованных лицах» с 01.08.2016, в котором даны четкие указания о том, что при отсутствии у страхователя застрахованных лиц, работающих по трудовым либо гражданско-правовым договорам, на выплаты по которым начисляются и уплачиваются страховые взносы на обязательное пенсионное страхование, «нулевые» Сведения по форме СЗВ-М, начиная с 01.08.2016, в органы ПФР не представляются:

1. В соответствии с пунктом 2 статьи 11 Федерального закона № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» страхователь-работодатель ежемесячно представляет сведения о каждом работающем у него застрахованном лице (включая лиц, которые заключили договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством Российской Федерации о страховых взносах начисляются страховые взносы) по форме «Сведения о застрахованных лицах» (форма СЗВ-М), утвержденной постановлением Правления Пенсионного фонда Российской Федерации от 01.02.2016 № 83п.

При реализации указанной нормы под работающими гражданами понимаются лица, указанные в статье 7 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации», то есть лица, на которых распространяется обязательное пенсионное страхование, в частности, граждане, работающие по трудовому договору (в том числе, руководители организаций, являющиеся единственными участниками (учредителями), членами организаций, собственниками их имущества) или по договору гражданско-правового характера, предметом которого являются выполнение работ и оказание услуг, на выплаты по которым согласно статье 7 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» начисляются страховые взносы на обязательное пенсионное страхование.

Кроме этого, в соответствии с пунктом 4 формы СЗВ-М, утвержденной Постановление Правления Пенсионного фонда Российской Федерации от 01.02.2016 № 83п, в названной форме указываются данные о застрахованных лицах - работниках, с которыми в отчетном периоде заключены, продолжают действовать или прекращены трудовые договоры, гражданско-правовые договоры, предметом которых является выполнение работ, оказание услуг, договоры авторского заказа, договоры об

отчуждении исключительного права на произведения науки, литературы, искусства, издательские лицензионные договоры, лицензионные договоры о предоставлении права использования произведения науки, литературы, искусства.

Таким образом, из приведенной выше нормы Закона № 27-ФЗ и самой формы «Сведений о застрахованных лицах» следует, что сведения по форме СЗВ-М должны быть представлены на застрахованных лиц, состоящих с работодателем в трудовых или гражданско-правовых отношениях, оформленных согласно норм трудового законодательства.

Следовательно, для решения вопроса о представлении либо непредставлении на конкретное застрахованное лицо ежемесячной отчетности необходимо исходить из наличия заключенного между застрахованным лицом и страхователем и действующего в отчетном периоде одного из следующих видов договоров:

? гражданско-правового договора, предметом которого является выполнение работ, оказание услуг;

? договора авторского заказа;

? договора об отчуждении исключительного права на произведения науки, литературы, искусства;

? издательского лицензионного договора;

? лицензионного договора о предоставлении права использования произведения науки, литературы, искусства.

Соответственно, страхователь обязан представлять «Сведения о застрахованных лицах» по форме СЗВ-М в отношении всех застрахованных лиц, работающих в его организации по трудовому или гражданско-правовому договору, в том числе, на руководителей организации, являющихся единственными участниками (учредителями), членами организаций, собственниками их имущества.

При этом следует учитывать, что в случае осуществления работы на основании трудового договора отчетность по форме СЗВ-М должна представляться на всех работающих застрахованных лиц вне зависимости от фактического осуществления выплат и иных вознаграждений за отчетный период в пользу вышеуказанных лиц, а также вне зависимости от начисления страховых взносов.

В то же время, в отношении застрахованных лиц, работающих по гражданско-правовым договорам, с учетом прямого указания пункта 2.2 статьи 11 Закона № 27-ФЗ Сведения по форме СЗВ-М представляются при условии заключения договоров, на вознаграждения по которым начисляются страховые взносы.

2. В случае если между застрахованным лицом и работодателем трудовой договор фактически не заключен, то сведения по форме СЗВ-М на такое застрахованное лицо в органы ПФР не представляются.

Данное разъяснение применяется, в том числе, и к учредителям организаций.

Таким образом, если единственный учредитель исполняет функции руководителя в организации, не осуществляющей финансово-хозяйственной деятельности, без фактического оформления трудовых отношений (то есть, без заключения трудового договора) Сведения по форме СЗВ-М на такого учредителя представлять не следует.

Аналогичным образом решается вопрос с лицами, выполняющими функции председателей кооперативов и товариществ (если на должность председателя они были избраны общим собранием без соответствующего оформления трудовых отношений).

3. Вопрос о необходимости представления «Сведений о застрахованных лицах» по форме СЗВ-М общественными объединениями (такими как политические партии и профсоюзные органы) также зависит от факта наличия или отсутствия трудовых или гражданско-правовых отношений между общественными объединениями и их участниками, основанных на трудовых или гражданско-правовых договорах на выплаты по которым в бюджет ПФР начисляются и уплачиваются страховые взносы на обязательное пенсионное страхование.

В случае отсутствия данных видов договоров представление отчетности по форме СЗВ-М за таких лиц общественными объединениями не осуществляется.

4. В отношении представления Сведений по форме СЗВ-М организациями, осуществляющими благотворительную деятельность, разъясняем следующее.

Исходя из положений статьи 1 Федерального закона от 11.08.1995 № 135-ФЗ «О благотворительной деятельности в благотворительных организациях» бескорыстное выполнение работ, предоставление услуг, оказание иной поддержки возможно в рамках благотворительной деятельности, условия осуществления которой согласно статье 7.1 названного Федерального закона могут быть закреплены в гражданско-правовом договоре, заключаемом между добровольцем и благополучателем, и предметом которого являются безвозмездное выполнение добровольцем работ и (или) оказание услуг в интересах благополучателя.

При этом в соответствии с частью 5 статьи 7 Закона № 212-ФЗ выплаты, производимые добровольцам в рамках исполнения заключаемых гражданско-правовых договоров, на возмещение расходов добровольцев, за исключением расходов на питание в размере, превышающем размеры суточных, предусмотренные пунктом 3 статьи 217 Налогового кодекса Российской Федерации, к объекту обложения страховыми взносами не относятся.

Учитывая изложенное, в случае, если в рамках заключаемых с добровольцами гражданско-правовых договоров общественные организации производят выплаты, направленные на возмещение их расходов на питание в размере, превышающем размеры суточных, на таких застрахованных лиц сведения по форме СЗВ-М представляются.

5. При отсутствии у страхователя застрахованных лиц, работающих по трудовым либо гражданско-правовым договорам, на выплаты по которым начисляются и уплачиваются страховые взносы на обязательное пенсионное страхование, «нулевые» Сведения по форме СЗВ-М, начиная с 01.08.2016, в органы ПФР не представляются.

Нужно ли сдавать нулевую СЗВ-М в 2016 году, если нет работников? Подается ли СВЗ-М, если ИП работает без работников? Нужно ли сдавать отчет, если единственный учредитель (директор) работает один? А как быть, если директор работает без трудового договора? СЗВ-М кто сдает? Ответим в эти вопросы.

Читайте также по теме:

Кто сдает СЗВ-МВ 2016 году отчет по форме СЗВ-М сдают компании и предприниматели, если у них трудятся граждане по трудовым или гражданско-правовым договорам. В этом случае на этих работников сдается СВЗ-М ежемесячно. В форме указывается ФИО сотрудников, которые работали в течение месяца, и их СНИЛС и ИНН.

В каких случаях подается СЗВ-МПодавать сведения нужно на тех сотрудников, которым начисляются выплаты, облагаемые взносами, а также на тех, кто ушел в отпуск без содержания или по уходу за ребенком. При условии, конечно, что с ними продолжает действовать трудовой договор. Кроме того, в отчет нужно включать лиц, принятых на работу в последний день месяца.

Также в СЗВ-М указываются работники, которые работают по гражданско-правовым договорам, на которые начисляются взносы в ПФР. Если по ГПД выплат нет, то в отношении таких работников СЗВ-М не подается.

В порядке заполнения СЗВ-М сказано, что в форме указываются данные о работниках, с которыми в отчетном месяце заключены, продолжают действовать или прекращены:

Например, в отчет, который вы будете заполнять за любой май 2016 года, включите всех работников, которые трудились у вас именно в мае 2016 года хотя бы один день. При этом тех, кто уволился до мае 2016 года, указывать не нужно. Также не нужно указывать граждан, которых вы приняли на работу в начале июня 2016 года до того, как стали заполнять форму.

Каких гражданах не нужно показывать в СЗВ-МНе нужно подавать в ПФР сведения лишь на тех граждан, с которыми заключены гражданско-правовые договоры, предусматривающие выплаты, не облагаемые страховыми взносами. Например, если вы заключили договор аренды с физлицом, то выплаты по такому соглашению не облагаются страховыми взносами (п. 1 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах. » ). Поэтому включать в форму СЗВ-М такого гражданина не надо.

При этом сдача «пустой» формы СЗВ-М законодательством не предусмотрена.

Статьи, формы и примеры заполнения СЗВ-М Когда подается СЗВ-М 2016 нулеваяИтак, СЗВ-М с пустыми графами не подается. Если у компании нет работников, то укажите отчете директора.

Если работники есть, но они не получили в отчетном месяце доходов, например, были в отпуске без содержания, то таких работников также включите в отчет, ее еще называют СЗВ-М 2016 нулевая. Дело в том, что в порядке заполнения отчета сказано, что он подается по работникам, с которыми заключены трудовые и гражданско-правовые договоры.

Даже если такие работники не получили зарплату и вы по ним не платили взносы, все равно страховой стаж у этих работников идет. И поэтому сведения о них включите в форму СВЗ-М. Это подвердил ПФР на своем сайте. ПФР сказал, что если работники не получили зарплату, то все равно нужно подать отчет по форме СВЗ-М.

Этот нулевой отчет СЗВ-М заполните также, как и обычный: укажите ФИО, ИНН и СНИЛС каждого работника, которым вы платили или не платили в данном месяце зарплату.

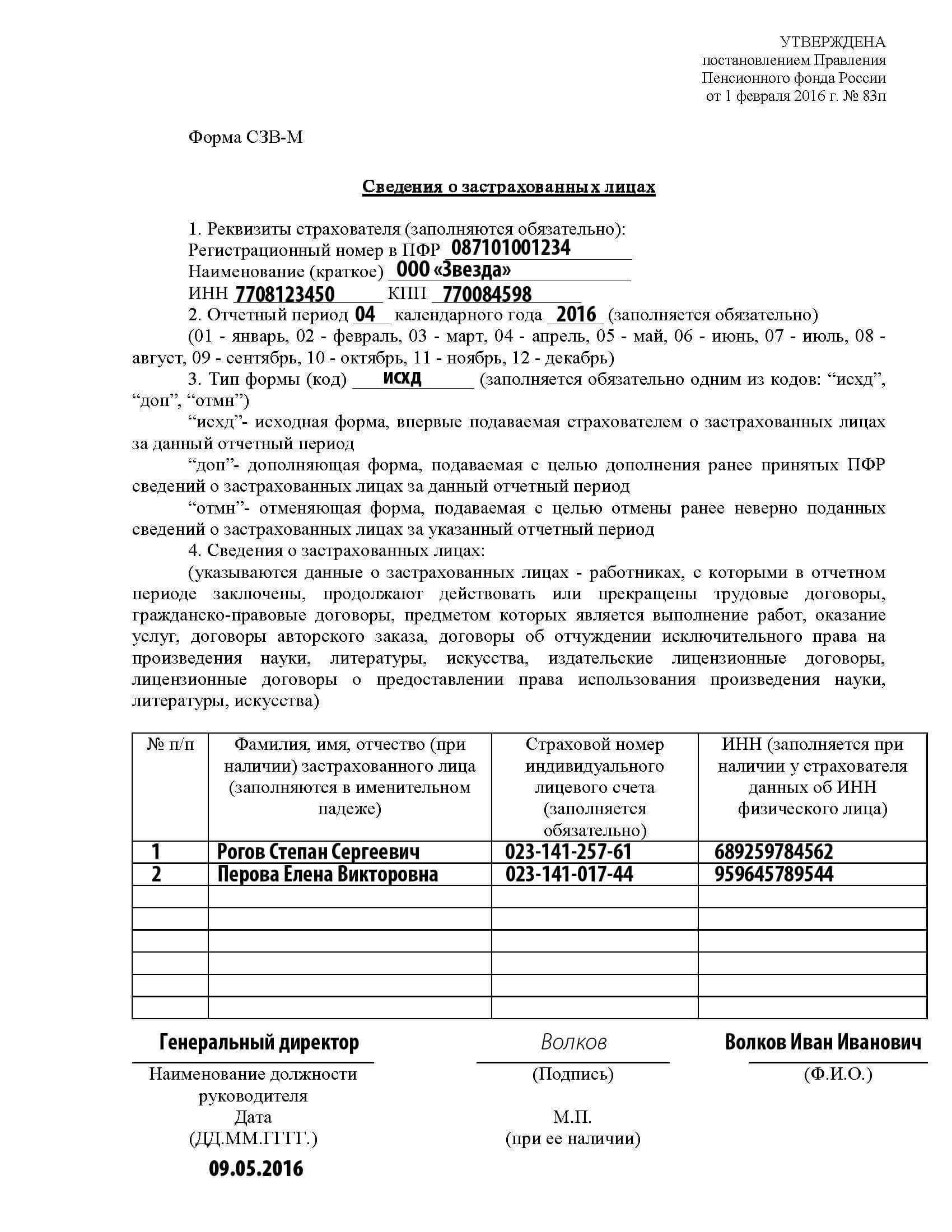

Приводим обрезец нулевой СЗВ-М. В компании работают по трудовым договорам два сотрудника: Рогов С.С. и Петрова Е.В. Рогов за апрель зарплату получил. А Петрова была в апреле в отпуске без содерждания и зарплату не получила. В форму СЗВ-М за апрель была занесена информация об обоих сотрудниках (см. рисунок ниже).

Если предиприниматель работает без работников, один, то он форму СЗВ-М за себя не подает. Так как ИП платят взносы за себя не по трудовым договорам.

А вот если у ИП есть работники, он сдает отчет по работникам в общем порядке.

СЗВ-М, если в фирме работает единственный учредитель (директор)Как мы уже сказали ранее, если в компании работает по трудовому договору единственный учредитель или директор, а работников нет, то СВЗ-М все равно подается ( письмо ПФР о т 13.07.2016 № ЛЧ-08-26/9856 .). Даже если учредителю (директору) не платится зарплат — фирма нулевая, например.

Ответим, что с единственный учредителем трудовой договор может не заключаться . В этом случае подавать СЗВ-М надо, если ему выплачиваются выплаты, облагаемые взносами. Если выплат нет, то на учредителя СЗВ-М не составляется.

Примеры ситуаций, когда сдается отчет СВЗ-МНиже приводим примеры с сайта ПФР, в которых показано, в каких случаях нужно сдавать СВЗ-М.

Пример 1. Застрахованное лицо, работавшее по трудовому договору, было уволено (трудовой договор расторгнут) 1 апреля 2016 года – в пятницу (т.е. в апреле 2016 года у данного застрахованного лица был только один рабочий день).

В данном случае имеет место ситуация, когда договор прекращен в отчетном периоде – апреле 2016 года. Соответственно, страхователь обязан представить на данное застрахованное лицо Сведения по форме СЗВ-М за апрель 2016 года.

Пример 2. Между страхователем и застрахованным лицом 29 апреля 2016 года (последний рабочий день апреля 2016 года) заключен гражданско-правовой договор, предметом которого является выполнение определенных видов работ. Поскольку работы по данному договору еще не выполнены, то, соответственно, на момент представления ежемесячной отчетности Акт приемки выполненных работ не оформлен, а также не произведена оплата по этому договору.

Договор заключен в отчетном периоде – апреле 2016 года. Соответственно, страхователь обязан представить на такое застрахованное лицо Сведения по форме СЗВ-М за апрель 2016 года.

Пример 3. Застрахованное лицо работает у страхователя с 2012 года по трудовому договору, заключенному на неопределенный срок. С сентября 2015 года по настоящее время данный работник находится в отпуске по уходу за ребенком до достижения им возраста 1,5 лет.

В сведениях индивидуального (персонифицированного) учета, представляемых страхователем ежеквартально в составе отчетности по единой форме (Расчет по форме РСВ-1 ПФР) в подразделе «Период работы за последние три месяца отчетного периода» раздела 6 Расчета проставляется код «ДЕТИ».

В отчетном периоде – апрель 2016 года договор продолжает действовать. Соответственно, страхователь обязан представить на данное застрахованное лицо Сведения по форме СЗВ-М за апрель 2016 года.

Пример 4. Застрахованное лицо работает у страхователя с 2010 года по трудовому договору, заключенному на неопределенный срок. С 1 по 30 апреля 2016 года указанный работник находился в отпуске без сохранения заработной платы.

В сведениях индивидуального (персонифицированного) учета, представляемых страхователем ежеквартально в составе отчетности по единой форме (Расчет по форме РСВ-1 ПФР) в подразделе «Период работы за последние три месяца отчетного периода» раздела 6 Расчета проставлен код «НЕОПЛ».

В отчетном периоде – апрель 2016 года договор продолжает действовать. Соответственно, страхователь обязан представить на данное застрахованное лицо Сведения по форме СЗВ-М за апрель 2016 года.

Аналогичным образом решается вопрос с представления ежемесячной отчетности и в случаях, когда работник, фактически состоящий со страхователем в трудовых отношениях (т.е. имеет место ситуация, когда в отчетном периоде договор действовал хотя бы один день), не работал (т.е. по каким-либо причинам не соблюдал правила внутреннего трудового распорядка). Например, в период временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком в возрасте от 1,5 до 3 лет, а также в период прогула, простоя (как по вине администрации, так и по вине работника) и в других подобных ситуациях.

Одновременно обращаем внимание, что если организация производила какую-либо выплату застрахованному лицу вне рамок трудового договора или договора гражданско-правового характера, предметом которого является выполнение работ или оказание услуг (например, выплата вознаграждения к праздничной дате бывшим работникам организации, выплата стипендии учащимся и т.п.), на таких застрахованных лиц Сведения по форме СЗВ-М представлению не подлежат.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое