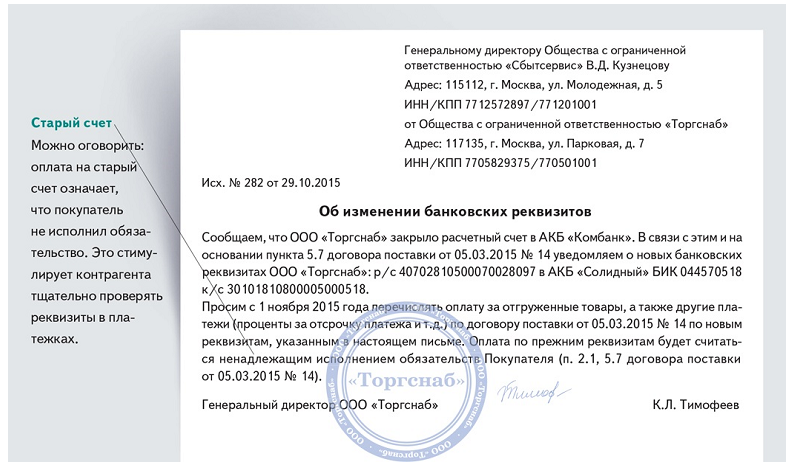

Категория: Бланки/Образцы

"Методические рекомендации по разработке учетной политики в сельскохозяйственных организациях" (утв. Минсельхозом РФ 16.05.2005)

Организационная структура бухгалтерской службы

5. Ответственность за организацию бухгалтерского учета на предприятии несет руководитель. В его должностные обязанности входит создание необходимых условий для правильной постановки учета.

В соответствии с Федеральным законом от 21.11.96 N 129-ФЗ "О бухгалтерском учете" и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным Приказом Минфина РФ от 29.07.1998 N 34н (в редакции от 24.03.2000), руководитель предприятия может:

а) учредить бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;

б) ввести в штат должность бухгалтера;

в) передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии, специализированной организации или бухгалтеру-специалисту;

г) вести бухгалтерский учет лично.

Структура бухгалтерской службы и организация ее работы должны обеспечивать выполнение поставленных задач в минимальные сроки и с высоким качеством.

6. Основными задачами бухгалтерского учета являются:

- формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам имущества организации, а также внешним - инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

- обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

7. Структура бухгалтерского аппарата зависит, в основном, от условий организации и технологии производства, объема учетной работы и автоматизации учета.

В настоящее время сложилось три типа организации работы бухгалтерского аппарата:

- по вертикали (линейно-штабная);

При линейной организации все работники бухгалтерии подчиняются непосредственно главному бухгалтеру. Такая структура применяется в небольших организациях.

При организации работы по вертикали создаются промежуточные звенья (отделы, бюро, группы), возглавляемые старшими бухгалтерами. Распоряжения главного бухгалтера в этом случае передаются старшим бухгалтерам соответствующих отделов и групп. Такая форма организации работ бухгалтерии применяется в большинстве средних и крупных организаций. Как правило, в структуре бухгалтерского аппарата выделяются следующие группы:

- материальная группа, отвечающая за учет приобретения материально-производственных запасов, их поступления и расходования;

- группа учета оплаты труда, осуществляющая учет затрат на оплату труда работников, учет всех расчетов с работниками, бюджетом, государственными внебюджетными фондами;

- производственно-калькуляционная группа ведет учет затрат на производство, калькулирование себестоимости продукции, составляет отчетность о производстве;

- общая группа, работники которой ведут учет остальных операций и Главную книгу, составляют бухгалтерский баланс и другие формы бухгалтерской отчетности. В составе бухгалтерии могут быть выделены группы капитального строительства и жилищно-коммунального хозяйства.

В крупных организациях выделяют группы учета основных средств, учета денежных средств и расчетов с организациями.

Учет на предприятиях может быть организован по централизованной, децентрализованной и смешанной форме.

При централизации учета учетный аппарат организации сосредоточен в главной бухгалтерии, и в ней осуществляется ведение всего синтетического и аналитического учета на основе первичных и сводных документов, поступающих из отдельных подразделений организации.

При децентрализации учета учетный аппарат рассредоточен по отдельным производственным подразделениям организации, где осуществляется синтетический и аналитический учет, составляются отдельные балансы и отчетность цехов, филиалов, структурных подразделений. Главная бухгалтерия в этом случае производит свод балансов филиалов, составляет сводный баланс и отчеты по организации, а также осуществляет контроль за постановкой учета в отдельных частях организации.

8. При наличии в структуре организации филиалов, представительств и иных структурных подразделений организация учета в них должна быть отражена в учетной политике, где также должны быть указаны обособленные подразделения, выделенные на отдельный баланс и (или) не выделенные на отдельный баланс.

9. Организация должна разработать и утвердить положение о службе бухгалтерского учета, которое раскрывает ее основные задачи, структуру, функции, взаимоотношения с другими подразделениями организациями, а также права и ответственность работников бухгалтерии. Примерное положение о службе бухгалтерского учета представлено в приложении N 2 к настоящим методическим рекомендациям.

Открыть полный текст документа

Основные задачи, функции и права бухгалтерской службы определены положением о службе.

Руководство деятельностью службы осуществляет начальник бухгалтерской службы. На период

отсутствия начальника службы исполнение его обязанностей возлагается на его заместителя.

Должностные обязанности должностных лиц службы определяются должностными инструкциями (или должностными регламентами).

В состав бухгалтерской службы входят подразделения:

Бухгалтерская служба в своей деятельности руководствуется:

Начальник бухгалтерсокй службы:

Работа бухгалтерской службы организации основана на Положении о бухгалтерии. которое разрабатывается главным бухгалтером и утверждается приказом руководителя. В этом Положении должны быть отражены цели, задачи и функции бухгалтерии, взаимоотношения с другими структурными подразделениями организации, а также организация учетного процесса.

Структура положение о бухгалтерской службеПоложение о бухгалтерии относится к унифицированной системе организационно-распорядительной документации и имеет четко установленную структуру:

В разделе «Общие положения» определяются статус бухгалтерии, указывается выбранная форма ведения учета, устанавливаются численность и штат бухгалтерии, перечисляются законодательные и нормативные акты, которыми руководствуется бухгалтерия в своей деятельности.

В разделе «Цели и задачи» излагаются цели и задачи бухгалтерского учета в организации.

В разделе «Функции» раскрываются предположительно возлагаемые на бухгалтерию в отношении ведения бухгалтерского учета

функции: организационная, методологическая, аналитическая, учетная, контрольная, расчетная, отчетная, исполнительская, архивная. В соответствии с перечисленными функциями разрабатываются должностные инструкции для работников бухгалтерии.

Раздел «Права и обязанности главного бухгалтера (его заместителей)» включает в себя должностную инструкцию главного бухгалтера (его заместителей), составленную на основании норм Федерального закона «О бухгалтерском учете», Положения по ведению бухгалтерского учета и бухгалтерекой отчетности в Российской Федерации и Положения о главных бухгалтерах.

В разделе «Взаимоотношения, служебные связи» указываются службы, с которыми бухгалтерия взаимодействует:

В этом же разделе отражаются внешние связи:

Раздел «Организация работы» содержит описание правил внутреннего распорядка работы бухгалтерии. В тех случаях, когда организация попадает в число субъектов, подлежащих обязательному аудиту, в данный раздел вносится соответствующая информация.

Таким образом, Положение о бухгалтерии — многопрофильный документ, четко регламентирующий порядок работы бухгалтерской службы организации. От тщательности и детализации его разработки зависит эффективность системы бухгалтерского учета в организации.

Функции и задачи бухгалтерской службыФункции, выполняемые бухгалтерской службой, прямо вытекают из задач бухгалтерского учета, определенных Федеральным законом «О бухгалтерском учете».

Задачами бухгалтерской службы являются:

Конкретными формами решения задач бухгалтерской службы является разработка учетной политики, среди элементов которой:

Исходя из этих задач можно выделить основные функции бухгалтерской службы организации:

1. ведение бухгалтерского учета в соответствии с требованиями действующего законодательства РФ и нормативных правовых актов в целях формирования полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности;

2. организация документооборота и обмена данными бухгалтерского учета и бухгалтерской отчетности, в том числе между подразделениями организации, в целях обеспечения информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства РФ при совершении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов по утвержденным нормам, нормативам и сметам; для осуществления предварительного контроля за соответствием заключаемых договоров действующему законодательству, последующего контроля за правильностью оформления хозяйственных операций и первичных бухгалтерских документов в целях предотвращения отрицательных результатов хозяйственной деятельности организации;

3. оперативный и систематический анализ данных бухгалтерского учета и бухгалтерской отчетности в целях выявления внутрихозяйственных резервов обеспечения финансовой устойчивости организации.

Кроме того, в обязанности бухгалтерских служб входят:

Бухгалтерский учет

Бухгалтерский учет

Положение о бухгалтерской службе предприятия

1. Общие положения

1.1. За организацию финансовой работы и бухгалтерского учета в организации отвечает руководитель данной организации. Для ведения в организации финансовой работы и учета (статистического, оперативного и бухгалтерского) организуется бухгалтерия в виде самостоятельного специализированного структурного подразделения, которое входит в состав управления. Бухгалтерская служба состоит из бухгалтерии. В соответствии с Законом РФ «О бухгалтерском учете» руководитель организации назначает главного бухгалтера, который непосредственно подчиняется ему.

1.2. Руководитель контролирует выполнение требований бухгалтера по предоставлению всеми службами и подразделениями, имеющими отношение к учету документов и сведений, оформленных надлежащим образом.

1.3. Руководитель организации утверждает разработанные специалистами сметы, бюджеты, утверждает после согласования с привлечением соответствующих специалистов учетную политику, разрабатываемую главным бухгалтером, утверждает план документооборота, внутренние предписания (инструкции) по ведению бухучета, инвентаризации, составлению и анализу внутренней бухгалтерской и внешней финансовой отчетности.

1.4. В своей повседневной деятельности бухгалтерская служба руководствуется законами, указами, положениями, инструкциями и рекомендациями высших органов государственной власти РФ по вопросам учета, а также решениями местных органов власти и внутренними распоряжениями руководителя организации при соблюдении приоритета законодательных актов.

1.5. Подразделения и службы организации несут полную ответственность за законность совершаемых операций и правильность оформления. Они обязаны своевременно передавать в бухгалтерию необходимые для бухучета и контроля документы (приказы, постановления, распоряжения), а также договоры, соглашения, сметы, нормативы и другие материалы. За несвоевременное недоброкачественное оформление и составление этих документов, задержку передачи их отражения в бухгалтерском учете и отчетности, за недостоверность содержащихся в документах данных, а также за составление документов отражающих незаконные операции ответственность несут должностные лица, составившие и подписавшие эти документы. Списки должностных лиц, на которых возлагается обязанность составления первичных документов, и которым предоставляется право их подписи, согласовываются с главным бухгалтером.

2. Основные задачи, стоящие перед бухгалтерской службой организации:

Организация планирования, учета и анализа финансово-хозяйственной деятельности предприятия;

Подготовка и обоснование инвестиционных проектов и сметно-технологических расчетов, обеспечение финансовыми ресурсами производственно-хозяйственной деятельности;

Разработка производственных программ, выполнение совместно с заинтересованными службами анализа хозяйственной деятельности;

Обеспечение действующих условий оплаты труда в организации и разработка предложений по их совершенствованию;

Осуществление контроля над сохранностью собственности, правильным расходованием денежных средств и материальных ценностей;

Осуществление принятой в организации методологии учета, составление сводных бухгалтерских и статистических отчетов;

Осуществление учета всех операций, связанных с движением финансовых средств, имущества предприятия и его обязательств перед контрагентами при обеспечении основной деятельности предприятия.

3. Функции бухгалтерской службы выражаются через должностные инструкции работников бухгалтерии:

Ведение системного (в хронологическом порядке) учета, наличия и движения собственного имущества; производственно-сырьевых запасов; хозяйственных операций для всех видов деятельности предусмотренных Уставом с исчислением затрат в пределах смет, расчетов с поставщиками за ТМЦ и услуги, с заказчиками за выполненные работы, с покупателями за отпущенные ТМЦ, с налоговыми и другими организациями по отчетностям и взносам;

Участие в проведении анализа финансово-хозяйственной деятельности учреждения с целью выявления внутрихозяйственных резервов, ликвидации потерь и непроизводительных расходов;

Составление всех видов периодической отчетности с защитой ее в соответствующих инстанциях;

Исполнение смет расходов, составление отчетных калькуляций и бухгалтерской отчетности;

Организация расчетов по зарплате и другим моментам с сотрудниками предприятия;

Обеспечение документального отражения на счетах бухгалтерского учета операций, связанных с движением денежных средств, начислением и перечислением налогов и других платежей; Осуществление контроля над своевременным проведением инвентаризации денежных средств, товарно-материальных ценностей и расчетов;

Принятие мер к предупреждению недостач, растрат и других нарушений и злоупотреблений;

Применение в утвержденных в установленном порядке типовых унифицированных и (и собственных) форм первичной учетной документации, строгое соблюдение порядка оформления этой документации;

Осуществление мероприятий по повышению уровня автоматизации учетно-вычислительных работ;

Обеспечение соблюдения кассовой и расчетной дисциплины, расходования полученных в учреждениях банков средств по назначению;

Обеспечение хранения бухгалтерских документов и бухгалтерского актива;

Осуществление контроля за своевременным оформлением приема и расхода наличных денежных средств, ТМЦ, правильным расходованием фондов заработной платы, исчислением и выдачей всех видов поощрений, соблюдением штатной дисциплины, должностных окладов, смет расходов;

Решение других вопросов по указанию руководителя и запросам структурных подразделений, связанных с основными функциями учета:

а) разработка проектов сводных годовых финансовых планов расходов и платежей в бюджет по предприятию, сводных смет расходов по содержанию организации, а также проекты финансовых планов производственной деятельности структурных подразделений;

б) разработка нормативов и лимитов по отдельным моментам хозяйственной деятельности с соответствующими растратами и обоснованиями к ним. Согласование их в соответствующих службах предприятия, участие в разработке предложений по социальной защите работников предприятия.

4. Обязанности бухгалтерской службы:

Представлять руководству предприятия предложения о наложение взысканий на лиц, допускающих систематическое недоброкачественное оформление и составление документов, несвоевременную передачу их и отражения на счетах бухгалтерского учета и отчетности, а также за недостоверность содержащихся в документах данных;

Осуществлять связь со сторонними организациями по вопросам входящим в компетенцию бухгалтерской службы;

Выполнять неукоснительно все функции, возложенные на бухгалтерскую службу данным положением.

5. Права бухгалтерской службы:

Требовать от подразделений предприятия материалов (справок, отчетов и т.п.) необходимых для выполнения работы, входящей в компетенцию бухгалтерии;

Не принимать к исполнению и оформлению документы по операциям, которые нарушают действующее законодательство и установленный порядок приема, оприходования, хранения и расходования денежных средств, оборудования, материальных и других ценностей;

Указания бухгалтерской службы в пределах функций, предусмотренных настоящим Положением, являются обязательными к руководству и исполнению всеми подразделениями предприятия;

6. Ответственность бухгалтерской службы:

Всю полноту ответственности за качество и своевременность выполнения возложенных настоящим положением на бухгалтерскую службу предприятия задач и функций несет главный бухгалтер;

Степень ответственности других работников бухгалтерии устанавливается их должностными инструкциями персонально.

7. Взаимоотношения бухгалтерской службы предприятия

с другими подразделениями

Взаимоотношения бухгалтерской службы предприятия с другими подразделениями и их служебные связи разрабатываются руководителем организации и составляют:

С канцелярией руководителя предприятия (получает копии приказов, распоряжений и служебную корреспонденцию по вопросам финансово-хозяйственной деятельности);

С отделом по кадрам предприятия (получает копии приказов по личному составу, табели учета рабочего времени, листки нетрудоспособности и по другим вопросам);

С подразделениями (получает первичные документы по расходованию ТМЦ в производстве, табели учета рабочего времени, наряды и другие документы, служащие основаниями для начисления зарплаты и доплат).

8. Структура бухгалтерской службы:

8.1. В зависимости от величины и специализации предприятия, а также объема выполняемых учетных операций могут быть выбраны различные варианты организации бухгалтерской службы на предприятии, причем в зависимости от периодически проходящих организационных изменений на предприятии могут меняться варианты организации бухгалтерской службы, как в целом, так и отдельных ее групп.

8.2. В зависимости от размера предприятия, количества самостоятельных подразделений, видов деятельности и видов услуг, видов функций и операций, количество штатных единиц бухгалтеров может быть различным (от 0,5 единицы до 100 человек). При этом функции бухгалтерского учета могут комбинироваться различными способами при их выполнении конкретными работниками.

8.3. Бухгалтерия организации ЗАО ____________________________ состоит из следующих функциональных групп:

Кассо-банковская группа в составе 1 чел - бухгалтер-кассир

Материальная группа в составе - бухгалтер-экономисты

Расчетная группа в составе - бухгалтер-экономист, гл.бухгалтер

Нормативно-отчетная группа - главный бухгалтер

8.4 Квалификационный состав каждой группы, должностные инструкции и конвейерная технология обработки бух. Документов от их возникновения до сдачи в архив разрабатывается в момент утверждения Положения об учетной политике. С учетом меняющихся организационно-производственных условий и внедрения средств оргтехники и компьютерной технологии общая технология ведения бухучета, функции отдельных работников и их квалификационный состав могут меняться, с целью приспособления к текущим условиям.