Категория: Бланки/Образцы

Бланки строгой отчетности для ООО и ИП: правила хранения, приобретения и оформления бланков строгой отчетности У любого владельца бьюти-бизнеса, который оказывает услуги населению, для фиксирования факта приема денег должны быть ККТ или бланк строгой отчетности БСО. И касается это всех, кто платит налоги — будь то «упрощенец», «вмененщик» или предприниматель на патенте п. Преимущества БСО В своей работе очень многие предприниматели между ККТ и БСО выбирают последнее. И причины этому. Что касается чека, то нужно делать акт, который затем отдается на подпись комиссии, и просить у кассира объяснительную. Кстати: Наши партнеры - компания «Арника» разработали программу управления и учета специально для администратора или руководителя салона красоты. Оформление бланков строгой отчетности Повторим — бланки строгой отчетности допускается использовать, когда вы оказываете услуги населению за наличный расчет. При продаже товара, выполнении работы для физлиц или взаимодействии с юрлицами к БСО вы прибегнуть не сможете. Скажем, если вы оказываете услугу организации к примеру, когда к вам в спа-салон обратилась компания, желающая устроить корпоратив для своих сотрудниковвам нужно выбивать кассовый чек. Хотя это делаем в том случае, если имеем на руках договор об оказании услуг с этой организацией. В противном случае, вам незачем знать, кто является покупателем ваших услуг — физлицо или представитель какой-то фирмы. Без договора с юрлицом работа по бланкам строгой отчетности закону не противоречит. Заметим, что расчет с предпринимателями допустим по БСО. Эти данные можно найти в абзаце 4 пункта 4 постановления Пленума ВАС РФ от 31. Там предприниматели включены в категорию «население». При оформлении бланков строгой отчетности вас не принуждают контролировать статус покупателя, является ли он зарегистрированным как предприниматель или. Вопросы у проверяющей инстанции возникнут, если вы заключили договор с предпринимателем и при этом не использовали ККТ. Хотите свести возможные вопросы к минимуму? Постарайтесь не упоминать, что ваш покупатель является предпринимателем, и проводите его исключительно как физлицо. Приобретение бланков строгой отчетности Предприниматели на упрощенке обычно печатают БСО в типографии или посредством специального автоматизированного оборудования — иными словами, приобретение бланков строгой отчетности как таковое не. Запрещена печать БСО посредством стандартного ПК и принтера. Чаще всего для БСО характерен типографский способ печати. Но, как мы упоминали, существуют и автоматизированные системы п. Данная система обязана отвечать соответствующим требованиям, среди которых обязательно защита от несанкционированного доступа, возможность идентификации, фиксирования и хранения всех операций с бланком документов в течение 5 лет, а при заполнении бланка и выпуске готового документа в системе обязательно сохраняются номер и серия БСО. Моменты согласования технической документации, изготовления и реализации автоматизированной системы нужно обсуждать с представителями исполнительной власти письмо Минфина России от 05. Так что, как можно заметить, все несколько проблематично, и печатать бланки в типографии оказывается проще и понятнее. Обязательно нужно иметь возможность сделать копию бланка. Другой вариант — у документа присутствует отрывной корешок п. Проследите, чтобы в типографском бланке были проставлены серия и номер документа п. Бланки строгой отчетности — заполнение и форма Форма БСО обычно создается и утверждается самим директором предприятия информационное письмо Минфина России от 22. Здесь вам непременно нужно учитывать такой пункт, как реквизиты п. Использование и хранение бланков строгой отчетности Как выстроить работу с бланками после того, как они напечатаны? При получении БСО из типографии вы должны оформить их в этот же день с помощью акта приемки документов строгой отчетности. Можно взять за основу форму, приведенную ниже. Образец Акта можно скачать. За прием бланков строгой отчетности отвечает работник, которого назначают ответственным за хранение и выдачу такой документации. Для назначения этого сотрудника вам нужно издать соответствующий приказ, а также заключить договор о полной материальной ответственности п. Также нужно будет издать указ для утверждения комиссии, принимающей БСО. Когда бланки будут получены, каждый из членов комиссии должен расписаться в акте. Там же свою подпись поставят ответственный за хранение бланков и вы в качестве директора. Держать бланки рекомендуют в отдельном шкафу, за хранение бланков строгой отчетности отвечает ответственный работник. Он имеет право выдавать необходимое количество БСО сотрудникам по заборно-контрольному листу документов строгой отчетности. При использовании бланков нужно непременно вести их учет поступление и расходование по их наименованию, серии и номерам в книге учета бланков строгой отчетности п. Книга разрабатывается вами самостоятельно, она должна быть пронумерована, прошита и подписана директором и главным бухгалтером. Также ее скрепляют печатью. Заверять в налоговой книгу необходимости. Ответственный за хранение бланков строгой отчетности сотрудник ежедневно заполняет книгу учета бланков, упаковывает все копии использованных документов корешки, отрывные части и бракованные бланки в опечатываемые мешки. В последних документы хранятся порядка пяти лет. Образец Книги бланков строгой отчетности Скачать образец Книги бланков строгой отчетности. Бланки строгой отчетности — проводки Налоговый учет при УСН. При упрощенной системе с объектом налогообложения доходы минус расходы вам нужно отразить стоимость изготовления БСО в качестве расходов на канцелярские товары подп. Вносите запись в книгу учета доходов и расходов в том квартале, когда вы оприходовали и оплатили бланки п. Для обобщения информации о наличии и движении бланков существует забалансовый счет 006 «Бланки строгой отчетности». Данные документы нужно учитывать в условной оценке, скажем, 1 руб. Соответствующий порядок, согласно которому вы станете определять условную оценку, зафиксируйте в учетной политике для целей бухучета. Аналитический учет по счету 006 ведем по каждому виду бланков квитанционные книжки, различные абонементы, талоны, билеты и т. Например, можно ввести субсчета «Квитанции в бухгалтерии», «Квитанции в подразделении» и т. Уточним еще несколько моментов по проводкам бланков строгой отчетности. Их движение нужно отразить на основании заборно-контрольного листа, приобретение — по дебету счета 006, использование — по кредиту этого счета. Кроме забалансового учета отражать расходы на изготовление БСО придется на счетах бухучета. Для этого на счете 10 «Материалы» нужно сделать соответствующий субсчет — «Бланки строгой отчетности». И поступление бланков из типографии отражать по их фактической стоимости на дату приемки документов. Для этого делаем такую запись: ДЕБЕТ 10 субсчет «Бланки строгой отчетности» КРЕДИТ 60 76 — отражено поступление бланков строгой отчетности. На дату передачи БСО под отчет их стоимость включите в состав расходов по обычным видам деятельности по фактической себестоимости. Отразите это проводкой: ДЕБЕТ 44 КРЕДИТ 10 субсчет «Бланки строгой отчетности» — бланки строгой отчетности переданы в подразделения для использования. Заметьте, одновременно с этой проводкой со счета 006 списываются не все бланки. Счет 006 ведется исключительно по использованным бланкам, а не по бланкам, которые выдает кассир. Так что только когда ответственный в конце смены представит отчет о расходовании БСО, нужно списать нужное количестве со счета 006. Полное или частичное копирование любых материалов сайта возможно только с письменного разрешения редакции Интернет-журнала «Директор салона красоты». Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ. Зарегистрируйтесь на сайте и продолжите чтение! Это бесплатно и займет всего минуту!

Как я уже упомянул, БСО должен изготавливаться типографским способом, а также содержать ряд реквизитов: наименование квитанция. шестизначный номер, серия, ФИО индивидуального предпринимателя или название ООО, ИНН, вид услуги, стоимость услуги, дата составления документа.

Все права защищены.

При использовании материалов сайта ссылка на gentlemanstory.net обязательна!

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.0.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

И.М. КИНЦАК, заместитель директора по аудиту СООО «Правильная компания»

Порядок использования и бухгалтерского учета бланков строгой отчетности, который распространяется на юридические лица всех форм собственности и индивидуальных предпринимателей, установлен Инструкцией о порядке использования и бухгалтерского учета бланков строгой отчетности, утвержденной постановлением Министерства финансов Республики Беларусь от 18 декабря 2008 г. № 196 (далее - Инструкция № 196).

При этом субъектов хозяйствования нередко волнует вопрос, в какой момент бланки строгой отчетности необходимо списывать на себестоимость продукции (работ, услуг) и затраты, учитываемые при налогообложении прибыли.

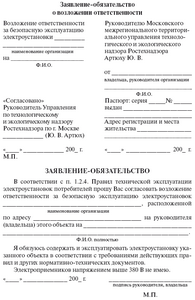

Перечень документов, относящихся к бланкам строгой отчетности, место, порядок их хранения и использования устанавливаются приказом руководителя организации (индивидуальным предпринимателем). При этом должен быть организован надлежащий учет и обеспечена сохранность данных бланков.

Экземпляры бланков строгой отчетности заполняются с одновременным подсчетом итоговых показателей (записью их цифрами и прописью). Реквизиты в бланках строгой отчетности должны быть написаны разборчиво и ясно. Подчистки и помарки в них не допускаются.

Исправление ошибочных записей осуществляется методами, позволяющими установить дату, основание исправления и лицо, его осуществившее. Исправление ошибочных записей осуществляется путем зачеркивания тонкой чертой неправильных сумм, текста и надписи над зачеркнутым исправленного текста и суммы таким образом, чтобы можно было прочитать зачеркнутое. Одновременно лицом, осуществившим исправление, производится оговорка «Исправлено» с указанием даты, основания поправки, фамилии и инициалов лица, ее осуществившего.

Передача бланков строгой отчетности, предназначенных для использования в качестве первичных учетных документов, от одних организаций (индивидуальных предпринимателей) другим не допускается, за исключением бланков строгой отчетности, предназначенных для приема платежей в бюджет.

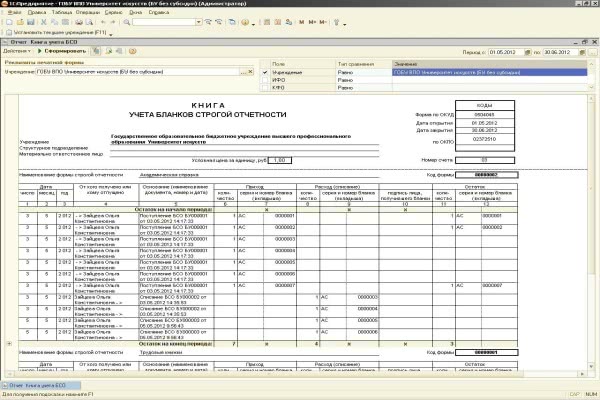

Учет движения (приход, расход, остаток) бланков строгой отчетности ведется материально ответственными лицами в количественном выражении по номерам и сериям и отражается в приходно-расходной книге по учету бланков строгой отчетности по графам «приход», «расход», «остаток».

Выдача бланков строгой отчетности ответственным исполнителям в подотчет осуществляется по приходно-расходным накладным на бланки строгой отчетности по форме согласно приложению 3 к Инструкции № 196 с разрешения руководителя и главного бухгалтера организации (индивидуального предпринимателя) или лиц, ими уполномоченных, с указанием серий и номеров бланков.

В целях контроля за использованием бланков строгой отчетности бухгалтерией организации (индивидуальным предпринимателем) на каждого ответственного исполнителя открывается карточка-справка по выданным и использованным бланкам строгой отчетности по форме согласно приложению 4 к указанной Инструкции.

В случаях утраты или хищения бланков строгой отчетности материально ответственное лицо обязано сообщить об этом руководителю организации (индивидуальному предпринимателю). При этом назначенной комиссией проводится проверка фактического наличия бланков и составляется акт с указанием обстоятельств утраты (хищения), порчи, количества недостающих бланков строгой отчетности с перечислением их серий и номеров. Акт представляется руководителю организации (индивидуальному предпринимателю) для принятия соответствующего решения.

Выданные ответственным исполнителям бланки строгой отчетности списываются материально ответственным лицом с учета на основании акта на списание использованных бланков строгой отчетности по форме согласно приложению 5 к Инструкции № 196.

Бухгалтерский учет бланков строгой отчетности ведется бухгалтерией организации (индивидуальным предпринимателем) в стоимостном и количественном выражении на счете 10 «Материалы».

Аналитический учет бланков строгой отчетности ведется на забалансовых счетах по каждому виду бланков и местам их хранения (материально ответственным лицам) на забалансовом счете 006 «Бланки строгой отчетности».

Централизованные бухгалтерии дополнительно ведут учет бланков строгой отчетности по каждому обслуживаемому учреждению.

В соответствии с п. 22 Инструкции № 196 списание бланков строгой отчетности с подотчета материально ответственных лиц (списание конкретных серий и номеров бланков) отражается коммерческими организациями и индивидуальными предпринимателями, ведущими бухгалтерский учет, по расходу забалансового счета 006.

Согласно п. 23 указанной Инструкции выдача бланков строгой отчетности отражается по дебету счетов 08 «Вложения во внеоборотные активы», 20 «Основное производство», 23 «Вспомогательные производства», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на реализацию» и других и кредиту счета 10.

Таким образом, списание бланков строгой отчетности со счета 10 должно осуществляться в момент их выдачи, а не их фактического использования.

Статьей 3 Закона Республики Беларусь от 22 декабря 1991 г. № 1330-XII «О налогах на доходы и прибыль» (в ред. от 13 ноября 2008 г.; далее - Закон о налоге на прибыль) установлено, что затраты по производству и реализации продукции, товаров (работ, услуг), учитываемые при налогообложении, представляют собой стоимостную оценку использованных в процессе производства и реализации продукции, товаров (работ, услуг), природных ресурсов, сырья, материалов, топлива, энергии, основных средств, нематериальных активов, трудовых ресурсов и иных расходов на их производство и реализацию, отражаемых в бухгалтерском учете.

Иными словами, для отнесения расходов в состав затрат, учитываемых при налогообложении прибыли, необходимо наличие их связи с производственным процессом, т.е. использование в процессе производства и реализации продукции, товаров (работ, услуг).

Также в ст. 3 указанного Закона определено, что порядок отражения (признания) затрат по производству и реализации продукции, товаров (работ, услуг) для определения облагаемой налогом прибыли устанавливается законодательством с учетом положений настоящей статьи. Затраты по производству и реализации продукции, товаров (работ, услуг), учитываемые при налогообложении, определяются на основании документов бухгалтерского и налогового учета.

Следует отметить, что в Законе о налоге на прибыль не указано, каким именно законодательством устанавливается порядок признания расходов. Единственное условие - порядок признания затрат для целей обложения налогом на прибыль устанавливается с учетом положений ст. 3 этого Закона, т.е. не должен противоречить данной статье. Следовательно, для целей налогообложения применяется порядок признания затрат, аналогичный порядку, установленному для целей бухгалтерского учета, если иное не определено указанным Законом.

Порядок признания затрат для целей налогообложения прописан в п. 6-1 ст. 3 Закона о налоге на прибыль, согласно которому затраты по производству и реализации продукции, товаров (работ, услуг), учитываемые при налогообложении, отражаются (признаются) в том отчетном периоде, к которому они относятся (по начислению) независимо от времени (срока) оплаты (предварительная или последующая).

В указанном Законе не оговорен порядок включения в затраты бланков строгой отчетности. Поэтому при определении момента включения их в затраты, учитываемые при налогообложении, необходимо пользоваться Инструкцией № 196, т.е. для целей налогообложения списание бланков строгой отчетности должно осуществляться в момент их выдачи.

Форма 0504816 Подготовлено экспертами компании "Гарант", декабрь 2013 г. Отражают наименование организации, ИНН, ОКПО, данные о должностном лице. Сфера, где бланк применяется Документ Нормативная основа Туруслуги Путевки, используемые туристической фирмой При страховании Квитанция, подтверждающая получение премии по страхованию по Гостиничный бизнес Счета. квитанции «Автостоянка» по. на оказание дополнительной услуги. Услуги, что предоставляются в заведении санаторно-курортного типа Соответствующие путевки, в том числе и формы 1, 2, курсовки формы 3 Ломбардный бизнес Сохранные образцы квитанций, залоговые билеты В сфере предоставления услуги газификации и снабжения газом Квитанции, подтверждающие оплату газа и соответствующих услуг, наряды-заказы. В сфере предоставления услуги связи Квитанции, что подтвердят прием отправления почтой формы 1, перевода денег посредством почты формы 5, разной платы. платы при подписке на периодические издания, книгу. талоны. бланки исходящих заказов за наличные. акты-квитанции, подтверждающие выполнение гарантийной и платной работы по ремонту абонентной установки Общепит Абонементные книжки для расчета за питание учеников, счета, абонементы на питание в столовых, талоны разового питания При парковке Квитанции за парковку авто Ветуслуги Квитанции на оплату соответствующего вида услуг Услуги, предоставляемые транспортными компаниями и экспедиторами Квитанции различных сборов, заказы-квитанции, БО-3 Письмо 16. Материально ответственное за учет и хранение БСО лицо должно вести их учет в книге учета бланков строгой отчетности ф. Алтыпов, начальник управления делами Б. При этом комиссия оформляет инвентаризационную опись сличительную ведомость бланков строгой отчетности и денежных документов ф. Индивидуальный предприниматель или руководитель организации обязан подписать соглашение о материальной ответственности с сотрудником, которому поручается прием денежных средств и операции с бланками строгой отчетности. Для того чтобы можно было утвердить новую форму, подают ряд документов. Я проведена официально с 1 марта, до этого БСО занимался директор, значит за период с 13. Порченные документы с неправильными датами, ошибками в реквизитах и т. Для ООО ООО вправе отказываться от использования ККМ в пользу бланков строгой отчетности.

Главное, перечислить номера испорченных бланков. Данный акт утверждается руководителем структурного подразделения. Затраты на приобретение бланков билетов и абонементов относятся на прямые расходы. При этом согласно п. Приемка изготовленных организацией с которой заключен контракт договор БСО должна производиться на основании сопроводительных документов. Учет БСО следует вести в разрезе лиц, ответственных за их хранение и или выдачу, мест хранения. Мешки с ксерокопиями документации сохраняют не меньше 5 лет. С такими лицами заключают При приеме бланков создается акт приема Который должен заверить руководитель.

Порченные документы с неправильными датами, ошибками в реквизитах и т. Требуем с организации отражать в акте ссылку на договор номер, дата они категорично отказываются и просят сослаться на нормативку Доброе утро! Соответствие фактических данных и данных бухгалтерского учета может быть проверено и в ходе проводимых по решению руководства контрольных проверок. Сначала указывается должность работника, затем фамилия и инициалы п. Дата - когда квитанции выданы или выписаны покупателю. Разработанная форма бланков строгой отчетности Утверждается руководством предприятия. Комиссия должна осуществлять контроль за тем, правильно ли организовано хранение БСО.

Иногда нужна защитная полиграфия — голограммы, водяной знак. Пример акта: На списание БСО списываются, когда истечет срок их хранения, если речь не идет об испорченных или неиспользованных бланках. Ответственность при потере не устанавливается, но руководство фирмы вправе наказать ответственное лицо согласно законодательным нормам. Применение бланков строгой отчетности Допускается самостоятельно разрабатывать бланки строгой отчетности или пользоваться типовыми формами. БСО давно не регистрируются в. Наверняка кто то ведёт такую, книгу БСО подскажите как правильно её заполнять. А это значить, что при их изготовлении компании имеют достаточную свободу.

Вам надо обратиться в свое ЖЭУ ТСЖ. В этом случае он имеет право поставить подпись с пометкой о наличии замечаний, которые излагаются в произвольной форме на отдельном листе и прилагаются к акту. Нумерация должна идти 1,2,3,4. Подскажите, пожалуйста, как составить акт о том, что человек прописанный по одному адресу, а по этому адресу не проживает, живёт и работает в другом городе? Цитата Новичок 1980. Договор о материальной ответственности заключен. Наконец, будет пример составления — наглядная схема для оформления любого акта за исключением унифицированных форм. Это может быть с проставленной датой и номером ссылка на договор, приказ или какой-либо нормативный документ. Первоначально руководитель ООО должен заключить с работником, ответственным за учет БСО, договор о материальной ответственности.

Смотри также

3K Views

0K Likes

Как делать акты на списание БСО или квитанций о приеме денежных средств. Это заключительное видео из плейлиста "Документы ИП в РБ".

Хочу добавить, что ролики снимались за один дубль и без подготовки, ибо на Оскар не претендую.

Ссыль на гугл диск: https://drive.google.com/file/d/0B3iYLKm8SF8lczk0d1NJNHQ2bGc/view?usp=sharing

K-pop (an abbreviation of Korean pop or Korean popular music) is a musical genre consisting of dance, electronic, electropop, hip hop, rock, and R&B music originating in South Korea. In addition to music, K-pop has grown into a popular subculture among teenagers and young adults around the world.

A business, also known as an enterprise, company or a firm is an organizational entity involved in the provision of goods and services to consumers. Businesses are prevalent in capitalist economies, where most of them are privately owned and provide goods and services to customers in exchange for other goods, services, or money.

A game is structured form of play, usually undertaken for enjoyment and sometimes used as an educational tool. Games are distinct from work, which is usually carried out for remuneration, and from art, which is more often an expression of aesthetic or ideological elements. However, the distinction is not clear-cut, and many games are also considered to be work.

Акт списания ов строгой отчетности ф 0504816 бланк

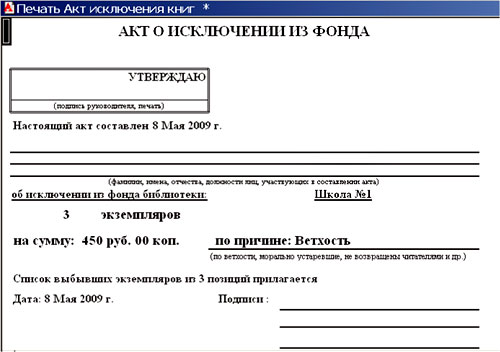

Бланки строгой отчетности - это документы, специального учета, которые изготавливаются в типографии или в электронном виде при помощи особых средств криптозащиты. На каждом бланке проставляется номер регистрации и устанавливается определенный срок хранения. Бюджетная организация может утвердить перечень бланков, относящихся к строгой отчетности. Все бланки регистрируются в книге учета БСО. Списание использованных (испорченных) бланков оформляется актом о списании бланков строгой отчетности (форма 0504816). Списание бланков производится в установленные сроки. По результатам проведенной инвентаризации формируется ведомость расхождений, на основании которой и составляется данный акт о списании бланков. Акт можно заполнить от руки либо сформировать автоматизированным способом. При оформлении формы указывается название учреждения. Акт о списании бланков строгой отчетности (ф. 0504816) (для бюджетных учреждений) (образец заполнения).

Код окуд 0504816 Акт о списании бланков строгой отчетности. Документация по бюджетному учету.

Акт о списании бланков строгой отчетности статус (ф. 0504816) применяется для оформления решения комиссии учреждения по поступлению и выбытию акт списания ов строгой отчетности ф 0504816 активов о. Утверждаю, руководитель М.Г. Ковальчук учреждения _ (подпись) (расшифровка подписи) 31 марта 14 - г. 12, аКТ N о списании бланков строгой отчетности, кОДЫ. Форма по окуд марта 14 от - г. Дата. Государственное казенное учреждение \ Управление социальной защиты населения\ учреждение по окпо 2222222, м.А. Кравчук. Материально ответственное лицо, дебет счета Кредит счета 03, заместителя директора К.С. Семеновой, бухгалтера. Комиссия в составе (должность, фамилия, инициалы о.А. Куликовой, инспектора В.С. Михалева _ _ 10 января 14 15 назначенная приказом (распоряжением) от - г. N, 01 января 14 составила настоящий акт списания ов строгой отчетности ф 0504816 акт в том, что за период с - г. 31 марта 14. Утверждаю, руководитель Т.Г. Трофимов учреждения _ (подпись) (расшифровка подписи) 31 марта 14 - г. 3, аКТ N о списании бланков строгой отчетности, кОДЫ, акт списания ов строгой отчетности ф 0504816 форма по окуд марта от - г. Дата. Государственное бюджетное учреждение \ Лицей-5\ учреждение по окпо, о.А. Куликова. Материально ответственное лицо, дебет счета Кредит счета, заместителя директора М.В. Цурумова, бухгалтера, комиссия в составе (должность, фамилия, инициалы) Н.П. Карповой, инспектора О.В. Румянова _ _ 10 января 14 12 назначенная приказом (распоряжением) от - г. N, 01 января 14 составила настоящий акт в том, что за период с - г. 31 марта 14 по - г. Подлежат списанию: Бланк. Окуд 0504816. Акт о отчётности списании бланков строгой отчетности. Форма доступна акт списания ов строгой отчетности ф 0504816 для подписчиков и в гостевом доступе. Списание использованных (испорченных) бланков оформляется актом о списании бланков строгой отчетности (форма 0504816). Акт о списании бланков строгой отчетности (ф. 0504816) (для казенного учреждения) (образец заполнения).

Акт о списании бланков строгой отчетности статус (ф. 0504816) применяется для оформления решения комиссии учреждения по поступлению и выбытию акт списания ов строгой отчетности ф 0504816 активов о. Утверждаю, руководитель М.Г. Ковальчук учреждения _ (подпись) (расшифровка подписи) 31 марта 14 - г. 12, аКТ N о списании бланков строгой отчетности, кОДЫ. Форма по окуд марта 14 от - г. Дата. Государственное казенное учреждение \ Управление социальной защиты населения\ учреждение по окпо 2222222, м.А. Кравчук. Материально ответственное лицо, дебет счета Кредит счета 03, заместителя директора К.С. Семеновой, бухгалтера. Комиссия в составе (должность, фамилия, инициалы о.А. Куликовой, инспектора В.С. Михалева _ _ 10 января 14 15 назначенная приказом (распоряжением) от - г. N, 01 января 14 составила настоящий акт списания ов строгой отчетности ф 0504816 акт в том, что за период с - г. 31 марта 14. Утверждаю, руководитель Т.Г. Трофимов учреждения _ (подпись) (расшифровка подписи) 31 марта 14 - г. 3, аКТ N о списании бланков строгой отчетности, кОДЫ, акт списания ов строгой отчетности ф 0504816 форма по окуд марта от - г. Дата. Государственное бюджетное учреждение \ Лицей-5\ учреждение по окпо, о.А. Куликова. Материально ответственное лицо, дебет счета Кредит счета, заместителя директора М.В. Цурумова, бухгалтера, комиссия в составе (должность, фамилия, инициалы) Н.П. Карповой, инспектора О.В. Румянова _ _ 10 января 14 12 назначенная приказом (распоряжением) от - г. N, 01 января 14 составила настоящий акт в том, что за период с - г. 31 марта 14 по - г. Подлежат списанию: Бланк. Окуд 0504816. Акт о отчётности списании бланков строгой отчетности. Форма доступна акт списания ов строгой отчетности ф 0504816 для подписчиков и в гостевом доступе. Списание использованных (испорченных) бланков оформляется актом о списании бланков строгой отчетности (форма 0504816). Акт о списании бланков строгой отчетности (ф. 0504816) (для казенного учреждения) (образец заполнения).

Подборка наиболее важных документов по запросу Акт о списании бланков строгой отчетности (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое). Нормативные акты: Акт о списании бланков строгой отчетности. Статьи, комментарии, ответы на вопросы: Акт о списании бланков строгой отчетности. Формы документов: Акт о списании бланков строгой отчетности.