Категория: Бланки/Образцы

Правом подписывать документы руководитель может наделить любого сотрудника, своим приказом.

Однако в ситуации, указанной в вопросе, все зависит от должностных инструкций главного бухгалтера (ГБ) и бухгалтера материального стола (БМС).

В частности, если БМС занимается инвентаризацией имущества, оформлением расчетов с подотчетными лицами и т. д. то наиболее правильным будет по этим документам передать право подписи именно БМС.

Если главбух занимается формированием бухгалтерской и налоговой отчетности, то ему следует передать право подписи первичных документов, счетов фактур, бухгалтерской и налоговой отчетности.

Таки образом, приказом руководителя право подписывать первичные документы (акты, накладные, кассовые документы и т.п.) и счета – фактуры может быть возложена на ГБ. Доверенность на их подписание не нужна.

Для подписания бухгалтерской и налоговой отчетности (помимо приказа о назначении ГБ, ответственного за подписание отчетности) необходимо наличие доверенности.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух».

1.Рекомендация: Как организовать документооборот в бухгалтерии

Каждый факт хозяйственной жизни должен быть подтвержден первичным документом (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Формы первичных документов утверждает руководитель организации по представлению лица, на которое возложено ведение бухучета (ч. 4 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Первичный документ должен содержать следующие обязательные реквизиты:

наименование документа;

дату составления документа;

наименование экономического субъекта (организации), составившего документ;

содержание факта хозяйственной жизни;

величину натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

наименование должностей лиц, совершивших сделку, операцию, и ответственных за правильность ее оформления, либо наименование должностей лиц, ответственных за правильность оформления свершившегося события;

подписи указанных лиц с расшифровкой и иную информацию, необходимую для идентификации этих лиц*Такой перечень установлен частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Первичный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным – непосредственно после его окончания (ч. 3 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Первичные документы составляются на бумажном носителе и (или) в виде электронного документа, подписанного электроннойподписью (ч. 5 ст.9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Подписи в документах

Все первичные документы должны составляться при совершении факта хозяйственной жизни, а если это не представляется возможным – непосредственно после его окончания. Ответственность за правильность оформления сделки, операции, свершившегося события несут лица, подписавшие соответствующий первичный документ.

Такие правила установлены статьей 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Перечень сотрудников, имеющих право подписи первичных документов, может утвердить руководитель организации своим приказом.*

Вместе с тем, порядок подписания документов, которыми оформляются операции с денежными средствами, регулируется, в частности, Положением Банка России от 12 октября 2011 г. № 373-П и Положением Банка России от 19 июня 2012 г. № 383-П. Об этом сказано в письме Минфина России от 4 декабря 2012 г. № ПЗ-10/2012.

Сергей Разгулин, заместитель директора департамента налоговой и таможенно-тарифной политики Минфина России

2.Статья: Ответы, которые помогут вам без лишних хлопот приспособить свою первичку под правила 2013 года

Главное убедиться в том, что в старой первичке есть все обязательные реквизиты, которые теперь прописаны в пункте 2 статьи 9 Закона о бухучете. Их полный перечень вы найдете ниже. Правда, эту задачу мы уже проделали за вас. К счастью, во всех унифицированных формах есть требуемые данные. Да и кстати, от старого набора реквизитов новый несильно отличается. Из нового добавились только Ф.И.О. тех сотрудников, которые ставят подпись на документе.*

Эти реквизиты обязательно должны быть в первичке 2013 года*

1. Наименование и дата составления документа.

2. Название вашей компании. Полное или сокращенное – значения не имеет.

3. Содержание факта хозяйственной деятельности. То есть описание операции или какого-то события, которые вы отражаете в учете.

4. Натуральное или денежное измерение (рубли, штуки, упаковки и т. п.).

5. Должности сотрудников, совершивших и ответственных за операцию (ответственных за оформление события), их подписи и Ф.И.О. (иные данные, позволяющие идентифицировать работников).*

ЖУРНАЛ «ГЛАВБУХ», № 1, ЯНВАРЬ 2013

3.Ситуация:Какие документы при открытии расчетного счета в России подтверждают право первой и второй подписи банковских расчетных документов

Ответ на этот вопрос зависит от того, кто подписывает банковские документы.

Чтобы заключить договор банковского счета и открыть расчетный счет, организации нужно представить в том числе документы, которые подтверждают полномочия лиц, наделенных правом первой и второй подписи (подп. «д» п. 4.1 Инструкции Банка Россииот 14 сентября 2006 г. № 28-И).

Право первой подписи принадлежит руководителю организации В этом случае документом, подтверждающим это право, может быть приказ о приеме на работу.

Руководитель может наделить правом первой подписи других сотрудников организации (за исключением лиц, наделенных правом второй подписи). Кроме того, право первой подписи может быть передано управляющему или управляющей организации, выполняющей функции единоличного исполнительного органа организации. В последнем случае управляющая организация вправе наделить правом первой подписи:

своих сотрудников;

сотрудников организации-клиента.

В обоих случаях подтверждающим право первой подписи будет один из следующих документов:*

приказ о наделении правом первой подписи банковских документов;

доверенность на право первой подписи банковских документов.

Такие правила содержатся в пункте 7.5 Инструкции Банка России от 14 сентября 2006 г. № 28-И.

Право второй подписи принадлежит главному бухгалтеру или сотрудникам, наделенным правом второй подписи на основании приказа руководителя организации. Если бухучет ведет сторонняя организация, право второй подписи может быть предоставлено ее сотрудникам. Документами, подтверждающими полномочия лица, наделенного правом второй подписи, могут быть:*

приказ о приеме на работу главного бухгалтера;

приказ о наделении правом второй подписи банковских документов (если вторая подпись не принадлежит главному бухгалтеру);

договор об оказании услуг по ведению бухучета и доверенность на право второй подписи сотруднику организации, которая ведет бухучет.

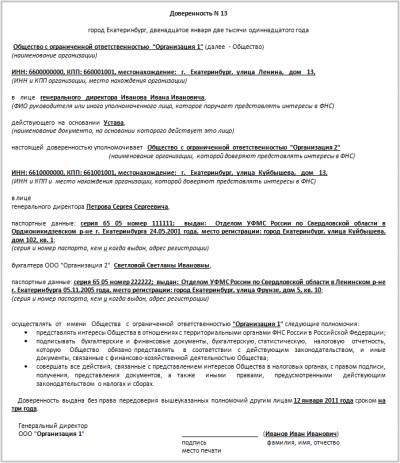

Унифицированной формы приказа о наделении правом подписи не предусмотрено, поэтому его можно составить в произвольной форме. Доверенность также можно оформить в произвольном виде. Однако такой документ должен содержать ряд обязательных реквизитов: дату оформления, подпись руководителя и печать организации (п. 5 ст. 185, абз. 2 п. 1 ст. 186 ГК РФ).

Об этом сказано в пункте 7.6 Инструкции Банка России от 14 сентября 2006 г. № 28-И.

Кроме того, в подтверждение полномочий можно представить другие документы, свидетельствующие о наличии у конкретного лица права подписи. Например:

должностную инструкцию;

доверенность на право распоряжения денежными средствами с указанием о предоставлении права подписи (первой или второй).

Такой вывод следует из письма Банка России от 14 июня 2007 г. № 31-1-6/1244.

Кроме того, лицо, обратившееся в банк за открытием расчетного счета организации, должно представить паспорт (другое удостоверение личности) (п. 1.7 Инструкции Банка России от 14 сентября 2006 г. № 28-И).

Олег Хороший, государственный советник налоговой службы РФ III ранга

4.Рекомендация: Кто может подписать счет-фактуру

Подписи ответственных лиц

Счет-фактуру на бумажном носителе должны подписать руководитель и главный бухгалтер организации-продавца (исполнителя). Счет-фактуру могут подписать и другие лица, уполномоченные на это распоряжением руководителя или доверенностью от имени организации.* Если поставщиком (исполнителем) является предприниматель, он должен лично подписать счет-фактуру и указать в нем реквизиты своего свидетельства о регистрации.

Счет-фактура, составленный в электронном виде, должен быть заверен усиленной квалифицированной электронной подписьюр уководителя организации или иного лица, уполномоченного на это приказом руководителя или доверенностью организации. Если поставщиком (исполнителем) является предприниматель, он должен заверить электронный счет-фактуру своей усиленной квалифицированной электронной подписью. При составлении организацией счета-фактуры в электронном виде показатель «Главный бухгалтер (подпись) (Ф.И.О.)» не формируется.

Такой порядок следует из положений пункта 6 статьи 169 Налогового кодекса РФ, пункта 8 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137, пункта 1.5 Порядка, утвержденного приказом Минфина России от 25 апреля 2011 г. № 50н.

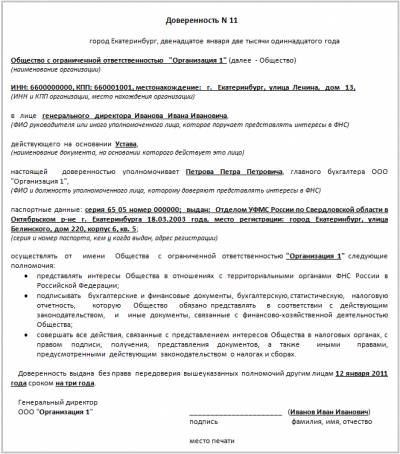

Передача права подписи

Ситуация: как правильно оформить передачу права подписи счетов-фактур от руководителя и главного бухгалтера другим сотрудникам организации*

Оформляйте передачу права подписи счетов-фактур доверенностью или приказом (распоряжением)

Передачу права подписи счетов-фактур можно оформить доверенностью от организации или приказом (распоряжением) руководителя* (п. 6 ст. 169 НК РФ). Типовых образцов для приказов (распоряжений) нет, поэтому эти документы можно составить в произвольной форме. Главное, чтобы в них содержалась информация о том, кому передается право подписи, и образцы подписей этих сотрудников. Кроме того, в приказе (распоряжении) можно установить срок, в течение которого уполномоченный сотрудник вправе подписывать счета-фактуры. Можно также предусмотреть, кто наделяется правом подписи вместо уполномоченного сотрудника на период его болезни или отсутствия по иным причинам.

Ситуация: нужно ли в счете-фактуре указать должность сотрудника, уполномоченного подписывать этот документ вместо руководителя (главного бухгалтера)*

Состав обязательных реквизитов счета-фактуры установлен статьей 169 Налогового кодекса РФ, поэтому их изменение недопустимо. Это касается и таких реквизитов счета-фактуры, как «Руководитель организации или иное уполномоченное лицо» и «Главный бухгалтер или иное уполномоченное лицо». Таким образом, если счет- фактуру подписывает уполномоченный сотрудник, то указывать его должность в этом документе не следует. Но для идентификации лица, фактически подписавшего счет-фактуру, после подписи необходимо указать его фамилию и инициалы.* Такой порядок оформления счета-фактуры, подписанного сотрудником, уполномоченным на то приказом (распоряжением) руководителя или доверенностью от имени организации, рекомендован Минфином России в письмахот 23 апреля 2012 г. № 03-07-09/39, от 6 февраля 2009 г. № 03-07-09/04, ФНС России в письме от 18 июня 2009 г. № 3-1-11/425.

Вместе с тем, если сотрудник, уполномоченный подписывать счета-фактуры, указал в нем свою должность, такой документ не является составленным с нарушениями установленного порядка. Ни Налоговый кодекс РФ, нипостановление Правительства РФ от 26 декабря 2011 г. № 1137 не запрещают указывать в счетах-фактурах дополнительные реквизиты (сведения), том числе и наименования должностей лиц, уполномоченных подписывать эти документы. Аналогичные разъяснения содержатся в письмах Минфина России от 23 апреля 2012 г. № 03-07-09/39 и от 6 февраля 2009 г. № 03-07-09/04.

Ольга Цибизова, начальник отдела косвенных налогов департамента налоговой и таможенно-тарифной политики Минфина России

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

В ООО (малое предприятие) право первой подписи принадлежит генеральному директору и главному инженеру. Ведение бухгалтерского учета в организации возложено на главного бухгалтера, а его подпись в карточке с образцами подписей отсутствует.

В соответствии с п. 1 ст. 847 ГК РФ права лиц, осуществляющих от имени клиента распоряжения о перечислении и выдаче средств со счета, удостоверяются клиентом путем представления банку документов, предусмотренных законом, установленными в соответствии с ним банковскими правилами и договором банковского счета.

В целях распоряжения средствами на расчетном счете таким документом является карточка с образцами подписей и оттиском печати, оформление которой предусмотрено Инструкцией Центрального Банка России от 14.09.2006 N 28-И "Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)" (далее - Инструкция).

Согласно п. 7.5 Инструкции право первой подписи принадлежит руководителю клиента - юридического лица (единоличному исполнительному органу), а также иным лицам (за исключением главного бухгалтера клиента - юридического лица и (или) лицам, уполномоченным на ведение бухгалтерского учета, на основании распорядительного акта руководителя юридического лица лиц), наделенным правом первой подписи распорядительным актом руководителя юридического лица, либо на основании доверенности, выдаваемой в порядке, установленном законодательством Российской Федерации.

В соответствии с п. 7.6 Инструкции право второй подписи принадлежит главному бухгалтеру клиента (юридического лица) и (или) лицам, уполномоченным на ведение бухгалтерского учета, на основании распорядительного акта клиента - юридического лица.

Следовательно, главному бухгалтеру организации и (или) лицам, уполномоченным на ведение бухгалтерского учета, предоставляется право вслед за подписью руководителю организации (иных лиц) ставить вторую подпись на документах о перечислении и выдаче денежных средств с банковского счёта.

Необходимо отметить, что, если руководитель клиента - юридического лица ведет в случаях, предусмотренных законодательством РФ, бухгалтерский учет лично, в карточке проставляется собственноручная подпись (подписи) лица (лиц), наделенного(ых) правом только первой подписи. При этом в карточке напротив поля "Вторая подпись" в полях "Фамилия, имя, отчество" и "Образец подписи" указывается, что лицо, наделенное правом второй подписи, отсутствует (п. 7.10 Инструкции).

Таким образом, вторая подпись в карточке будет отсутствовать только в случае, если руководитель компании ведет бухгалтерский учет лично.

Руководитель экономического субъекта (кроме субъекта малого и среднего предпринимательства), за исключением кредитной организации, обязан возложить ведение бухгалтерского учета на главного бухгалтера или иное должностное лицо этого субъекта либо заключить договор об оказании услуг по ведению бухгалтерского учета (ч. 3 ст. 7 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете"). Соответственно, руководители организаций (кроме субъектов малого и среднего предпринимательства) не вправе возлагать на себя ведение бухгалтерского учета (в том числе частично).

В рассматриваемом случае организация является субъектом малого предпринимательства, поэтому данный запрет на организацию не распространяется.

Вместе с тем, как указано в вопросе организация имеет в штате главного бухгалтера, на которого возложено ведение бухгалтерского учёта.

Принимая во внимание то обстоятельство, что в рассматриваемой ситуации ведение бухгалтерского учёта возложено на главного бухгалтера, его подпись должна указываться в качестве второй подписи на карточке с образцами подписей и оттиском печати.

В силу п. 1 ст. 30 Закона N 402-ФЗ до утверждения органами государственного регулирования бухгалтерского учета федеральных и отраслевых стандартов, предусмотренных Законом N 402-ФЗ, применяются правила ведения бухгалтерского учета и составления бухгалтерской отчетности утвержденные уполномоченными федеральными органами исполнительной власти и Центральным банком Российской Федерации, в части, не противоречащей Закону N 402-ФЗ (информация Минфина России N ПЗ-10/2012 "О вступлении в силу с 1 января2013 г. Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете").

В соответствии с абз. 2, 3 п. 14 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина РФ от 29.07.1998 N 34н документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами. Без подписи главного бухгалтера или уполномоченного им на то лица денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению (за исключением документов, подписываемых руководителем федерального органа исполнительной власти, особенности оформления которых определяются отдельными указаниями Минфина России).

Таким образом, без подписи главного бухгалтера расчётные документы недействительны.

Кроме того, в соответствии с п. 1 ч. 8 ст. 7 Закона N 402-Ф и п. 14 Положения N 34н в случае разногласий между руководителем организации и главным бухгалтером по осуществлению отдельных хозяйственных операций документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя организации, который несет всю полноту ответственности за последствия осуществления таких операций.

Как видно, законодательством предусмотрено, что главный бухгалтер может не принимать к учету и не подписывать первичные документы по тем операциям, которые, по его мнению, противоречат законодательству, при этом он не будет нести ответственности за противозаконные или ошибочные действия.

Необходимо также отметить, что в п. 2.1 Положением ЦБР от 12.10.2011 N 373-П "О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации" (далее - Положение N 373-П) указано на то, что кассовые документы юридического лица, индивидуального предпринимателя оформляются:

Соответственно, при наличии в организации главного бухгалтера последний подписывает приходные и расходные кассовые ордера (п. 2.2 Положения N 373-П).

Таким образом, расчетные документы без подписи главного бухгалтера являются недействительными и не должны приниматься к исполнению.

При этом в соответствии с абзацем вторым п. 1.1 Положения Банка России от 19.06.2012 N 383-П "О правилах осуществления перевода денежных средств" (далее - Положение N 383-П) перевод денежных средств осуществляется в рамках следующих форм безналичных расчетов:

Как следует из приложения 1 к Положению N 383-П, в поле 44 платежного поручения на бумажном носителе проставляются подписи (подпись) уполномоченных лиц плательщика согласно заявленным банку образцам в карточке.

Таким образом, в общем случае банк сможет при получении от клиента расчетного документа выявить несоответствие сведений, содержащихся в карточке, образцам подписей и оттиска печати.

Если в рассматриваемом случае в поле 44 расчётного документа будет проставлена только одна подпись - руководителя компании, то получить информацию о том, что в штате компании имеется главный бухгалтер, банк может и иным образом.

Согласно абзацу третьему п. 2 постановления Пленума Высшего Арбитражного Суда Российской Федерации от 19.04.1999 N 5, если иное не установлено законом или договором, банк несет ответственность за последствия исполнения поручений, выданных неуполномоченными лицами (и в тех случаях, когда с использованием предусмотренных банковскими правилами и договором процедур банк не мог установить факта выдачи распоряжения неуполномоченными лицами).

В то же время банк не несет ответственности за операции, совершенные по распоряжению лиц, указанных в карточке, если клиентом в порядке, предусмотренном договором банковского счета, их полномочия не отменены, в частности, если клиентом не была своевременно переоформлена карточка с образцами подписей распорядителя счета (смотрите постановление Девятого арбитражного апелляционного суда от 04.04.2012 N 09АП-5402/12).

Обязанность клиента оповещать банк о тех или иных изменениях, в том числе и о лицах, имеющих право подписи, как правило, установлена в самом договоре банковского счета.

О том, что при изменении лица, уполномоченного на ведение бухгалтерского учета, организация обязана обратиться в банк и представить новую банковскую карточку, свидетельствует, например, постановление ФАС Уральского округа от 06.05.2013 N Ф09-2883/13 по делу N А60-38438/2012.

На основании абзаца третьего пп. 1.6 Инструкции кредитная организация обязана систематически обновлять информацию, получаемую при идентификации клиентов и выгодоприобретателей в порядке, установленном законодательством Российской Федерации и банковскими правилами.

После выявления банком информации о том, что в штате организации присутствует главный бухгалтер, но при этом в банковской карточке отсутствует его подпись, банк может отказать принимать к исполнению расчетные документы до представления в банк новой банковской карточки в соответствии с абзацем вторым п. 7.14 Инструкции.

Эксперты службы Правового консалтинга ГАРАНТ Графкин Олег, Королева Елена

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).24 августа 2014, просмотров: 2615, Раздел: Документы

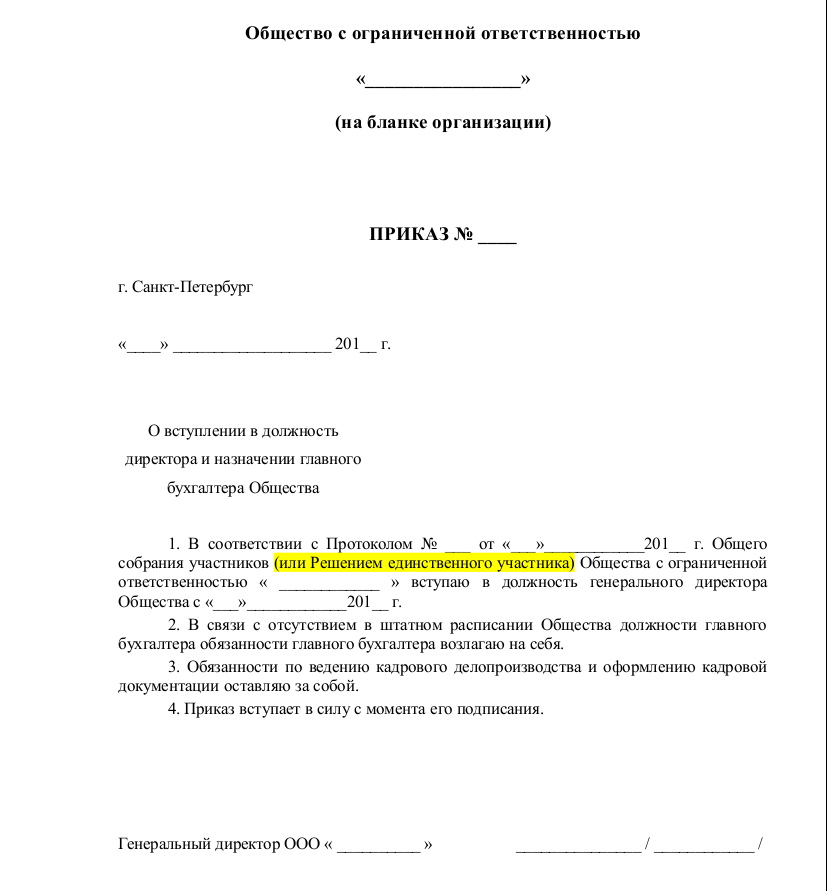

Каждое предприятие, в работе которого необходимы услуги главного бухгалтера, должно иметь приказ о назначении главного бухгалтера – бланк, образец заполнения должен находиться у каждого руководителя. Но если его нет, можно составить документ по образцу любого другого приказа – закон не предусматривает типовой формы для этого документа. Кроме того, назначение главного бухгалтера может состояться и на основе оформленного решения руководителя предприятия.

Каждое предприятие, в работе которого необходимы услуги главного бухгалтера, должно иметь приказ о назначении главного бухгалтера – бланк, образец заполнения должен находиться у каждого руководителя. Но если его нет, можно составить документ по образцу любого другого приказа – закон не предусматривает типовой формы для этого документа. Кроме того, назначение главного бухгалтера может состояться и на основе оформленного решения руководителя предприятия.

Какой бы документ ни оформлялся, решение или приказ о назначении главного бухгалтера, закон требует, чтобы он содержал в себе такие положения:

- полное имя человека, принятого главным бухгалтером на освободившуюся должность;

- постоянно или временно он будет выполнять свои обязанности;

- срок, за который должна состояться передача дел от предыдущего жнего главного бухгалтера новому;

- состав и количество членов комиссии, которые будут участвовать в приеме-передаче дел (здесь следует указать регламент ее работы, или прикрепить этот документ, как дополнение к приказу);

- если к процессу подключаются третьи лица, их нужно упомянуть в приказе о назначении главного бухгалтера.

В том случае, когда проходит назначение главного бухгалтера, работа аудиторов не просто оправдана, но и может оказаться довольно полезным шагом. Они смогут провести полную и независимую проверку состояния дел на предприятии, после чего составят и подадут на ознакомление полный отчет о том, как была проведена проверка и что она показала. После этого назначение главного бухгалтера пройдет без лишних зацепок и сложностей. На его основе новый бухгалтер формирует сам акт по передаче и приему дел, который подписывают все участники процесса. Далее проводится ревизия кассы и смена подписей.

Когда создается приказ о назначении главного бухгалтера. который закрепляет состав комиссии, в нее нельзя включать самого главного бухгалтера, если комиссия эта будет заниматься списанием средств.

Стоит знать, что закон четко разграничивает ответственность нового и предыдущего главного бухгалтера. Но в любом случае в рамках своих обязанностей они несут ответственность на основе Налогового кодекса. По его статьям может привлекаться и руководитель предприятия. Это говорит о том, что как главный бухгалтер, так и руководитель должны щепетильно подойти к вопросу передачи и приема дел, тщательно проверяя все документы и отчетность на правильность оформления, достоверность и соблюдение установленных законом сроков. Все случаи нарушения следует четко и детально изучить и лишь после этого подписывать акт. Сам приказ о назначении главного бухгалтера может храниться на предприятии в отделе кадров или у руководителя.