Категория: Бланки/Образцы

Учетная политика — не просто бумажка, которую можно скачать из интернета. Это документ, в котором организация закрепляет выбранные способы ведения бухгалтерского и налогового учёта. В первую очередь такие, которые учитывают специфику её деятельности. Статья автора книги «Учетная политика организации. Шаг за шагом». К.Пляса, специально для Петербургского правового портала.

Разработать и принять учётную политику должна каждая организация, которая ведет учёт, независимо от организационно-правовой формы и формы собственности.

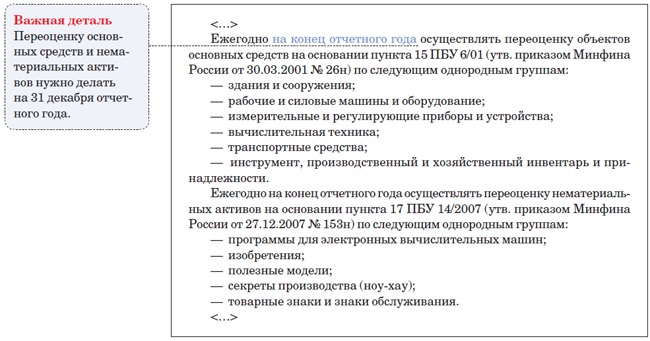

В 2015 году в нормативные документы по бухгалтерскому учёту было внесено очень важное изменение, которое существенным образом повлияло на порядок раскрытия информации в учётной политике организации. В соответствии с Приказом Минфина России от № 57н были заменены формулировки в целом ряде ПБУ, связанные с правом на ведение бухгалтерского учёта и составление отчётности по упрощённой схеме (то есть возможность не применять как отдельные положения ПБУ, так и конкретные ПБУ в целом). Отметим, что Приказ № 57н был принят в развитие Федерального закона от 04.11.2014 № 344-ФЗ. в частности, дополнившего статью 6 Федерального Закона от 06.11.2011 № 402-ФЗ «О бухгалтерском учёте » частью 5, в которой были указаны организации, не имеющие право на упрощённое ведение бухгалтерского учёта. Если раньше право вести бухгалтерский учёт по упрощённой схеме имели практически все субъекты малого предпринимательства (исключение составляли только эмитенты публично размещаемых ценных бумаг), то теперь (начиная с отчётности за 2015 год) это могут делать только те малые предприятия, которые не подлежат обязательному аудиту. Соответственно, те организации, которые соответствуют критериям субъекта малого предпринимательства, но при этом подпадают под обязательный аудит (пункт 1 статьи 5 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности »), уже в 2015 году должны были привести свою учётную политику в соответствие с новыми требованиями.

В таблице приведены все ПБУ, в которые были внесены поправки Приказом Минфина России № 57н, и которые организации, не имеющие права на ведение бухгалтерского учёта по упрощённой схеме, обязаны применять в полном объёме.

Положение по бухгалтерскому учёту

Нормы, в которые внесены изменения

ПБУ 9/99 «Доходы организации». утверждённое Приказом Минфина России от 06.05.1999 № 32н

В пункте 12 раздела IV (право на признание выручки по мере поступления денежных средств от покупателей (заказчиков)) понятие «Субъекты малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг, а также социально ориентированные некоммерческие организации» заменено на «Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощённую бухгалтерскую (финансовую) отчётность»

ПБУ 10/99 «Расходы организации». утверждённое Приказом Минфина России от 06.05.1999 № 33н

В абзаце 2 пункта 18 раздела IV (право на признание расходов по факту оплаты при условии признания доходов по мере поступления денежных средств от покупателей (заказчиков)) понятие «Субъекты малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг, а также социально ориентированные некоммерческие организации» заменено на «Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчётность»

Пункт 3.1 раздела I (право на неприменение данного ПБУ) - понятие «Субъекты малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг, а также социально ориентированные некоммерческие организации» заменено на «Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощённую бухгалтерскую (финансовую) отчётность»

Пункт 2 раздела I (право на неприменение данного ПБУ) - понятие «Субъекты малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг, а также социально ориентированные некоммерческие организации» заменено на «Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощённую бухгалтерскую (финансовую) отчётность»

ПБУ 19/02 «Учёт финансовых вложений». утверждённое Приказом Минфина России от 10.12.2002 № 126н

Абзац 2 пункта 19 раздела III (право на осуществление последующей оценки всех финансовых вложений в порядке, установленном данным ПБУ для финансовых вложений, по которым их текущая рыночная стоимость не определяется, а также право не отражать обесценение финансовых вложений в бухгалтерском учёте в случаях, когда расчет величины такого обесценения затруднителен) - понятие «Субъекты малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг, а также социально ориентированные некоммерческие организации» заменено на «Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощённую бухгалтерскую (финансовую) отчётность»

Пункт 3 раздела I (право на неприменение данного ПБУ) - понятие «Субъекты малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг, а также социально ориентированные некоммерческие организации» заменено на «Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощённую бухгалтерскую (финансовую) отчётность»

ПБУ 1/2008 «Учётная политика организации». утверждённое Приказом Минфина России от 06.10.2008 № 106н

Пункт 15.1 раздела III (право на отражение в бухгалтерской отчётности последствий изменения учётной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты её деятельности и (или) движение денежных средств, перспективно) - понятие «Субъекты малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг, а также социально ориентированные некоммерческие организации» заменено на «Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощённую бухгалтерскую (финансовую) отчётность»

Абзац 4 пункта 7 раздела II (право на признание всех расходов по займам прочими расходами) - понятие «Субъекты малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг, а также социально ориентированные некоммерческие организации» заменено на «Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощённую бухгалтерскую (финансовую) отчётность»

Пункт 2.1 раздела I (право на неприменение данного ПБУ) - понятие «Субъекты малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг, а также социально ориентированные некоммерческие организации» заменено на «Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощённую бухгалтерскую (финансовую) отчётность»

Пункт 9 раздела II (право на исправление существенной ошибки предшествующего отчётного года, выявленную после утверждения бухгалтерской отчётности за этот год без ретроспективного пересчёта) - понятие «Субъекты малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг, а также социально ориентированные некоммерческие организации» заменено на «Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощённую бухгалтерскую (финансовую) отчётность»

Пункт 3 раздела I (право на неприменение данного ПБУ) - понятие «Субъекты малого предпринимательства, за исключением эмитентов публично размещаемых ценных бумаг, а также социально ориентированные некоммерческие организации» заменено на «Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощённую бухгалтерскую (финансовую) отчётность»

С учётом утраты частью субъектов малого предпринимательства права на применение упрощённой системы ведения бухгалтерского учёта, перед такими организациями встаёт задача раскрытия в своей учётной политике информации, которая ранее там отсутствовала.

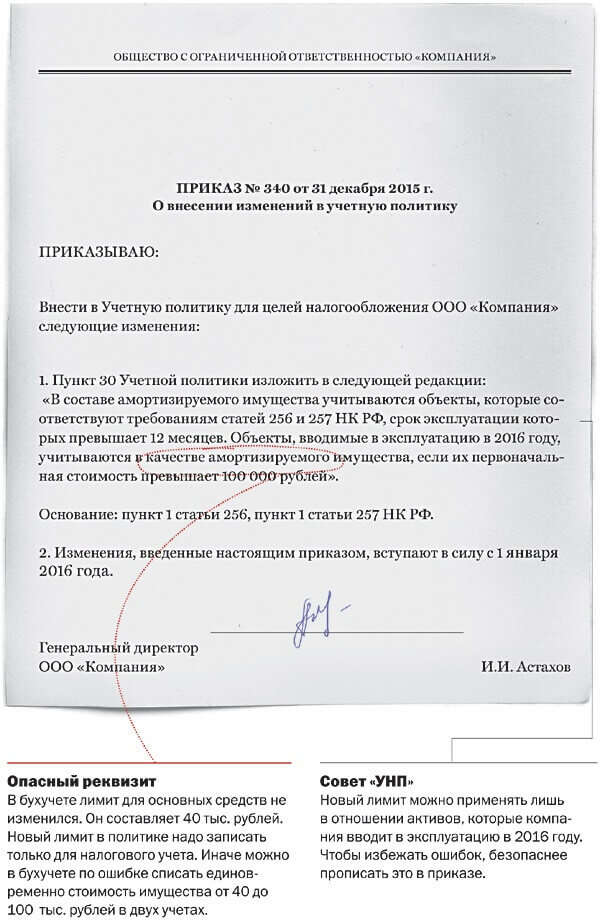

В части налогового учёта у организаций с 2015 года появилось право выбора в вопросе о моменте включения в состав расходов, принимаемых для уменьшения облагаемой базы по налогу на прибыль, стоимости инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты (изменения в подпункт 3 пункта 1 статьи 254 НК РФ были внесены на основании Федерального закона от 20.04.2014 № 81-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации »). Ранее такие МПЗ (материально-производственные запасы) включались в состав расходов единовременно в момент их отпуска в производство. Теперь налогоплательщик вправе самостоятельно определить порядок признания материальных расходов в виде стоимости такого имущества с учётом срока его использования или иных экономически обоснованных показателей. Соответственно, организация получает возможность сблизить показатели бухгалтерского и н алогового учёта (если в бухгалтерском учёте стоимость хозяйственного инвентаря включается в состав расходов равномерно в течение определённого периода).

Иные изменения в нормативных документах, принятые в 2015 году, на порядок формирования учётной политики организации не повлияли.

Книгу Кирилла Пляса можно купить здесь .

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Статьей 8 Федерального закона от 06.12.2011 № 402?ФЗ «О бухгалтерском учете» (далее – Закон о бухгалтерском учете) предусмотрено применение учетной политики, разработанной в учреждении, последовательно из года в год. Положения учетной политики бюджетного учреждения изменяются только при условиях, указанных в п. 6 ст. 8 данного закона. В статье мы поговорим о том, как скорректировать учетную политику на 2015 бюджетному учреждению в результате изменений бухгалтерского учета, произошедших в Инструкции № 157н [1] после вступления в силу Приказа Минфина РФ № 89н [2].

Государственные (муниципальные) учреждения в силу норм п. 6 Инструкции № 157н в целях организации бухгалтерского учета формируют учетную политику. Она разрабатывается исходя из структуры, отраслевых и иных особенностей деятельности учреждения и выполняемых им в соответствии с законодательством РФ полномочий.

В состав учетной политики на 2015 год бюджетного учреждения теперь входят:

При формировании учетной политики на 2015 бюджетное учреждение в отношении конкретного объекта бухгалтерского учета выбирает способ ведения бухучета из способов, допускаемых федеральными стандартами (п. 3 ст. 8 Закона о бухгалтерском учете). Если в отношении конкретного объекта федеральными стандартами не установлен способ ведения бухгалтерского учета, такой способ учреждение разрабатывает самостоятельно, исходя из требований, установленных законодательством РФ о бухучете, федеральными и (или) отраслевыми стандартами.

Разработанная в учреждении учетная политика применяется последовательно из года в год. Изменения в нее вносятся лишь при наступлении условий, перечисленных в п. 6 ст. 8 Закона о бухгалтерском учете:

После вступления в силу Приказа Минфина РФ № 89н, внесшего поправки в Инструкцию № 157н, требования законодательства о бухгалтерском учете изменились, поэтому учреждения должны внести соответствующие коррективы в свою учетную политику.

Подлежит ли корректировке учетная политика бюджетного учреждения на 2014 год? Положения, введенные в Инструкцию № 157н Приказом Минфина РФ № 89н, применяются при формировании показателей объектов учета на последний день отчетного периода 2014 года, если иное не предусмотрено учетной политикой бюджетного учреждения. Переход на применение учетной политики с учетом положений настоящего приказа в части рабочего плана счетов бухгалтерского (бюджетного) учета государственных (муниципальных) учреждений осуществляется по мере организационно-технической готовности субъектов учета. Из такой формулировки не совсем ясно, можно ли использовать новые правила ведения бухгалтерского учета начиная с 1 января 2015 года, а не в 2014 году. К тому же применение положений новой редакции Инструкции № 157н в полной мере невозможно без внесения изменений в инструкции № 162 н [3]. 174н [4]. 182н [5]. Изменения этих документов находятся пока в форме проектов. В то же время сейчас на сайте http://minfin.ru размещен

Положения, введенные в Инструкцию № 157н Приказом Минфина РФ № 89н, применяются при формировании показателей объектов учета на последний день отчетного периода 2014 года, если иное не предусмотрено учетной политикой бюджетного учреждения. Переход на применение учетной политики с учетом положений настоящего приказа в части рабочего плана счетов бухгалтерского (бюджетного) учета государственных (муниципальных) учреждений осуществляется по мере организационно-технической готовности субъектов учета. Из такой формулировки не совсем ясно, можно ли использовать новые правила ведения бухгалтерского учета начиная с 1 января 2015 года, а не в 2014 году. К тому же применение положений новой редакции Инструкции № 157н в полной мере невозможно без внесения изменений в инструкции № 162 н [3]. 174н [4]. 182н [5]. Изменения этих документов находятся пока в форме проектов. В то же время сейчас на сайте http://minfin.ru размещен

для общественного обсуждения проект приказа Минфина «О внесении изменений в Инструкцию о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утвержденную Приказом Министерства финансов Российской Федерации от 28 декабря 2010 года № 191н». В нем сказано, что приказ в разрабатываемой редакции планируется применять при составлении бюджетной отчетности начиная с отчетности за 2015 год, за исключением п. 1.2 – 1.5, 1.31 приказа, применяемых начиная с отчетности за 2014 год. Если обратиться к названным пунктам, то можно увидеть, что в них частично затрагиваются изменения, внесенные Приказом Минфина РФ № 89н в Инструкцию № 157н. Следовательно, если проект в скором времени обретет силу нормативного акта, то казенные учреждения будут вынуждены применять новые правила ведения бухгалтерского учета уже начиная с 2014 года и в 2014 году произвести корректировку учетной политики. Заметим, что проекта «О внесении изменений в Инструкцию о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденную Приказом Минфина России от 25.03.2011 № 33н», на сайте пока нет, хотя в нее тоже должны быть внесены новые нормы. Полагаем, что Минфин готовит для нас подарок – и перед составлением годовых отчетных форм бухгалтеры будут вынуждены приводить бухгалтерский учет в соответствие с новыми правилами. Говоря о необходимости ведения бухучета в 2014 году по новым правилам, нельзя не сказать, что это может быть продиктовано распоряжением учредителя (органом исполнительной власти, выполняющим функции учредителя) вне зависимости от вступления в силу документов, которые пока находятся на стадии проектов.

Мы немного отвлеклись от темы, рассуждая о том, можно ли применять новые нормы бухгалтерского учета в 2015 году. Вернемся к рассматриваемой теме. Для внесения изменений в учетную политику составляется соответствующий приказ руководителя учреждения.

Приведем пример приказа, издаваемого для внесения изменений в учетную политику бюджетного учреждения в 2014 году.

Муниципальное бюджетное дошкольное образовательное учреждение «Детский сад № 25»

«31» октября 2014 г. № 11/О/Д

«О внесении изменений в Учетную политику МБДОУ «Детский сад № 25»

В связи с вступлением в силу Приказа Минфина РФ от 29.08.2014 № 89н «О внесении изменений в Приказ Министерства финансов Российской Федерации от 1 декабря 2010 г. № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению», а также в соответствии с нормами Федерального закона от 06.12.2011 № 402?ФЗ «О бухгалтерском учете», инструкциями № 157н и 174н

П Р И К А З Ы В А Ю:

Пунктом 3 Инструкции № 157н установлено, что рабочий план счетов субъекта учета, а также требования к структуре аналитического учета, утвержденные в рамках формирования учетной политики субъектом учета, применяются непрерывно и изменяются при условии обеспечения сопоставимости показателей бухгалтерского учета и отчетности за отчетный текущий и очередной финансовый годы (очередной финансовый год и плановый период). Приказом Минфина РФ № 89н вводятся новые балансовые и забалансовые счета, кроме того, некоторые ранее применяемые счета изменили название. Все изменения в плане счетов бухгалтерского учета должны быть отражены в учетной политике бюджетного учреждения (при условии, что эти счета необходимы в работе учреждения). В частности, включению в рабочий план счетов подлежат следующие счета:

Обращаем ваше внимание на то, что в соответствии с нормами п. 199 Инструкции № 33н в рамках формирования учетной политики учреждение вправе с учетом требований законодательства РФ, органов, осуществляющих функции и полномочия учредителя, налогового законодательства РФ по раскрытию информации о результатах деятельности учреждения (раздельном учете), устанавливать в составе рабочего плана счетов дополнительную группировку расчетов по видам доходов (поступлений) – дополнительные аналитические коды номеров счетов бухгалтерского учета.

Надо ли корректировать в учетной политике бюджетного учреждения информацию, касающуюся методов оценки отдельных видов имущества и обязательств? Не всегда в учетной политике учреждения информация, касающаяся оценки некоторых видов имущества и обязательств, выделена в отдельный раздел, тем не менее в той или иной степени она отражается в учетной политике. В частности, ранее в учетной политике прописывались методы оценки стоимости имущества, получаемого учреждением безвозмездно, поскольку в прежней редакции п. 25 Инструкции № 157н были установлены методы оценки имущества, получаемого учреждением только по договору дарения. В отношении определения стоимости имущества, получаемого по другим договорам, Инструкция № 157н информации не содержала. В ныне действующей редакции п. 25 Инструкции № 157н первоначальной (фактической) стоимостью объектов нефинансовых активов, полученных учреждением безвозмездно, в том числе по договору дарения, признается их текущая оценочная стоимость на дату принятия к бухгалтерскому учету, увеличенная

Не всегда в учетной политике учреждения информация, касающаяся оценки некоторых видов имущества и обязательств, выделена в отдельный раздел, тем не менее в той или иной степени она отражается в учетной политике. В частности, ранее в учетной политике прописывались методы оценки стоимости имущества, получаемого учреждением безвозмездно, поскольку в прежней редакции п. 25 Инструкции № 157н были установлены методы оценки имущества, получаемого учреждением только по договору дарения. В отношении определения стоимости имущества, получаемого по другим договорам, Инструкция № 157н информации не содержала. В ныне действующей редакции п. 25 Инструкции № 157н первоначальной (фактической) стоимостью объектов нефинансовых активов, полученных учреждением безвозмездно, в том числе по договору дарения, признается их текущая оценочная стоимость на дату принятия к бухгалтерскому учету, увеличенная

на стоимость услуг, связанных с их доставкой, регистрацией и приведением их в состояние, пригодное для использования.

Определение текущей оценочной стоимости в целях принятия к бухгалтерскому учету объекта нефинансового актива производится на основе цены, действующей на дату принятия к учету (оприходования) имущества, полученного безвозмездно, на данный или аналогичный вид имущества. Сведения о действующей цене должны быть подтверждены документально, а при невозможности документального подтверждения – экспертным путем.

При определении текущей оценочной стоимости в целях принятия к бухгалтерскому учету объекта нефинансового актива комиссия по поступлению и выбытию активов, созданной в учреждении на постоянной основе, использует данные о ценах на аналогичные материальные ценности, полученные в письменной форме от организаций-изготовителей, сведения об уровне цен, имеющиеся у органов государственной статистики, в средствах массовой информации и специальной литературе, экспертные заключения (в том числе экспертов, привлеченных на добровольных началах к работе в комиссии по поступлению и выбытию активов) о стоимости отдельных (аналогичных) объектов нефинансовых активов.

Поскольку положения об определении стоимости безвозмездно полученных в учреждении объектов нефинансовых активов теперь содержатся в п. 25 Инструкции № 157н, эта информация может быть исключена из учетной политики.

Порядок проведения инвентаризации имущества и обязательств. Какая информация должна быть в этом подразделе учетной политики?Статьей 11 Закона о бухгалтерском учете установлено, что активы и обязательства учреждения подлежат инвентаризации. Случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом, за исключением обязательного проведения инвентаризации. Обязательное проведение инвентаризации устанавливается законодательством РФ (Приказ Минфина РФ от 13.06.1995 № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» (далее – Приказ № 49)), федеральными и отраслевыми стандартами. Новая редакция п. 20 Инструкции № 157н в отношении инвентаризации имущества, финансовых активов и обязательств устанавливает необходимость проводить инвентаризацию в порядке, определенном учреждением в рамках формирования учетной политики с учетом положений законодательства РФ. То есть в этом разделе учетной политики нужно прописать период, в который следует проводить инвентаризацию имущества и обязательств (ежегодно, раз в два года и т. д.) и порядок ее проведения. Указанный порядок рекомендуем оформить приложением к учетной политике. Информация, изложенная в нем, не должна противоречить нормам Приказа Минфина РФ № 89н.

Правила документооборота и технология обработки учетной информации.Новой редакцией п. 19 Инструкции № 157н установлено, что при комплексной автоматизации бухгалтерского учета информация об объектах учета формируется в базах данных используемого программного комплекса. Формирование регистров бухучета осуществляется в форме электронного регистра, а при отсутствии технической возможности – на бумажном носителе. Формирование регистров бухгалтерского учета на бумажном носителе в случае отсутствия возможности их хранения в виде электронных документов, подписанных электронной подписью, и (или) необходимости обеспечения их хранения на бумажном носителе производится с периодичностью, установленной в рамках формирования учетной политики субъектом учета, но не реже периодичности, установленной для составления и представления субъектом учета бухгалтерской (финансовой) отчетности, формируемой на основании данных соответствующих регистров бухучета.

При выведении регистров бухгалтерского учета на бумажные носители (формировании машинограмм регистров) допускается отличие выходной формы документа (машинограммы) от утвержденной формы документа при условии, что реквизиты и показатели выходной формы документа (машинограммы) содержат обязательные реквизиты и показатели соответствующих регистров бухгалтерского учета.

Таким образом, в случае отсутствия у учреждения возможности хранения документов в электронной форме в учетной политике необходимо прописать периодичность выведения регистров бухучета на бумажные носители (ежемесячно, ежеквартально и т. д.).

Какую информацию указать в разделе учетной политики «Порядок отражения в учете событий после отчетной даты»?Пункт 6 Инструкции № 157н предусматривает установление в учетной политике государственного (муниципального) учреждения порядка отражения в учете событий после отчетной даты. Трактовка данного понятия в Инструкции № 157н не приведена. Чтобы иметь какое?то представление об этих событиях, обратимся к п. 3 Приказа Минфина РФ от 25.11.1998 № 56н «Об утверждении Положения по бухгалтерскому учету «События после отчетной даты» (ПБУ 7/98)». Из положений данного пункта следует, что событием после отчетной даты признается факт хозяйственной деятельности, который оказал или может оказать влияние на финансовое состояние, движение денежных средств или результаты деятельности организации и имел место в период между отчетной датой и датой подписания бухгалтерской отчетности за отчетный год.

В соответствии с нормами п. 5 ПБУ 7/98 к событиям после отчетной даты относятся:

В этом же ПБУ приведен примерный перечень таких событий. В частности, к событиям, подтверждающим существовавшие на отчетную дату хозяйственные условия, в которых организация вела свою деятельность, относятся:

Воспользовавшись информацией, содержащейся в ПБУ 7/98, учреждение вправе прописать, какие события будут относиться к обозначенной категории событий, и порядок их отражения в учете.

В завершение статьи хотелось бы сказать о том, что учетная политика на 2015 год бюджетного учреждения должна содержать информацию, необходимую для организации и ведения учреждением деятельности, при этом полностью переписывать законодательные нормы не стоит. Достаточно прописать в учетной политике лишь те моменты, которые не урегулированы нормативными актами либо в отношении которых предусмотрены варианты действий. Например, п. 134 Инструкции № 157н определено: выбор способа калькулирования себестоимости единицы продукции (объема работы, услуги) и базы распределения накладных расходов между объектами калькулирования осуществляется учреждением самостоятельно или органом, выполняющим функции и полномочия учредителя. Поэтому способ калькулирования себестоимости единицы продукции следует прописать в учетной политике учреждения. Вместе с тем п. 85 Инструкции № 157н установлено: расчет годовой суммы амортизации производится учреждением линейным способом. Других способов начисления амортизации в бухгалтерском учете Инструкция № 157н не предусматривает. Поэтому данную информацию в учетной политике можно не отражать.

Приказ Минфина РФ № 89н вводит новое понятие – «резервы предстоящих расходов». Если ваше учреждение будет формировать такие резервы, то порядок их формирования следует прописать в учетной политике.

[1] Инструкция по применению единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

[2] Приказ Минфина РФ от 29.08.2014 № 89н «О внесении изменений в Приказ Министерства финансов Российской Федерации от 1 декабря 2010 г. № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению».

[3] Инструкция по применению плана счетов бюджетного учета, утв. Приказом Минфина РФ от 06.12.2010 № 162н.

[4] Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина РФ от 16.12.2010 № 174н.

[5] Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина РФ от 23.12.2010 № 183н.

Т. Обухова

эксперт журнала

«Ревизии и проверки финансово-хозяйственной деятельности

государственных (муниципальных) учреждений», №12, январь, 2014 г.