Категория: Бланки/Образцы

<Письмо> Госналогслужбы РФ от 31.03.1998 N ВК-6-16/210 "О формах документов строгой отчетности для учета наличных денежных средств без применения контрольно-кассовых машин"

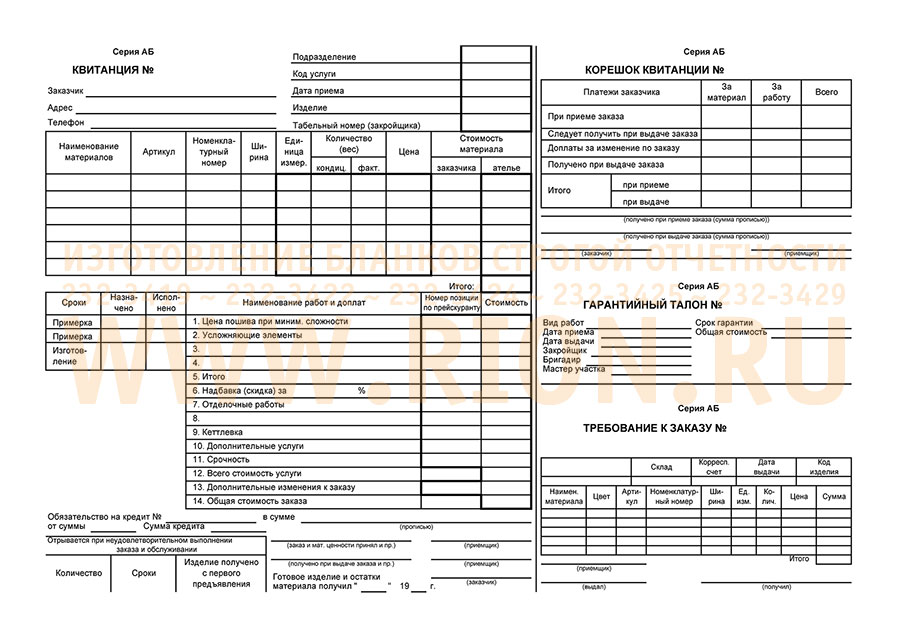

Форма БО-4 применяется при оформлении заказов на услуги и работы (при предварительной и последующей формах оплаты) по индивидуальному пошиву, обновлению и крупному ремонту одежды, вязке трикотажных изделий, изготовлению головных уборов, корсетных, кожаных, меховых и др. изделий. Выписывается приемщиком в 2-х экземплярах под копирку.

Первый экземпляр (наряд - заказ) состоит из трех частей: наряд - заказа, первого корешка квитанции и паспорта к заказу.

Второй экземпляр (квитанция) состоит из четырех частей: квитанции, второго корешка квитанции, гарантийного талона, материального требования к заказу.

Паспорт к заказу отделяется от наряд - заказа и заполняется закройщиком (художником). На лицевой стороне паспорта даны общие измерения (размеры), а также определено место для рисунка (силуэта) изделия.

На оборотной стороне дается полное описание изделия с перечислением количества усложняющих элементов, а также записываются последующие изменения по просьбе заказчика.

Паспорт к заказу выполняет функции технологического документа и обеспечивает контроль за движением заказа в производстве.

На основании паспорта к заказу приемщик заполняет наряд - заказ и квитанцию.

На оборотной стороне наряд - заказа производится расчет заработной платы исполнителям за выполненные работы.

После заполнения наряд - заказа и квитанции приемщик приступает к оформлению корешков квитанций, которые заполняются по строкам 1, 2, 5 под копирку при приеме заказа.

Оформленный первый экземпляр корешка квитанции отрывается от наряд - заказа, передается в кассу для регистрации в "Ведомости учета денежных средств и реализованных услуг".

После оформления платежей необходимо на основании наряд - заказа заполнить отрывной талон "Требование к заказу", который вместе с наряд - заказом передается в производство и служит основанием для списания товарно-материальных ценностей со склада.

Получая готовое изделие, заказчик возвращает приемщику квитанцию, в которую вносятся изменения по заказу и стоимости. После этого приемщик заполняет второй корешок квитанции по строкам 3, 4, 6, отрывает его и передает в кассу для регистрации в "Ведомости учета движения денежных средств и реализованных услуг" в момент реализации.

Заказчику вместе с готовым изделием передается "Гарантийный талон" и предлагается на квитанции дать оценку качества оказанной услуги.

Открыть полный текст документа

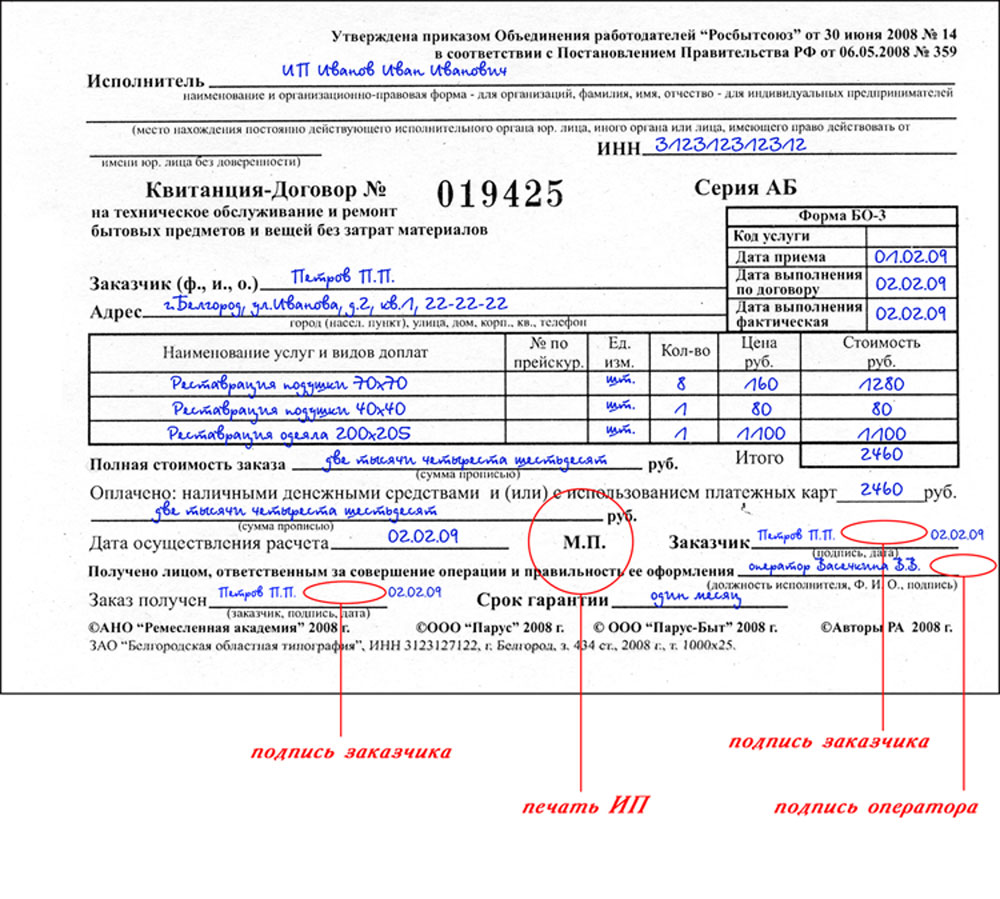

Форма БО-4 применяется при оформлении заказов, как при предварительной, так и последующей формах расчета с населением, а также с авансовым платежом на услуги и работы по индивидуальному пошиву швейных, меховых, кожаных изделий и изделий текстильной галантереи, пошиву и вязанию трикотажных изделий, ремонту меховых и кожаных изделий и др.

Выписывается, как правило, в 3-х экземплярах под копирку. Субъекты предпринимательской деятельности, работающие на ЕНВД, а также мелкие предприятия и предприниматели, применяющие обычную систему налогообложения, могут заполнять квитанцию с одной копией (т.е. в 2-х экземплярах) если это организационно и технологически оправдано.

Квитанция-договор состоит из трех частей: непосредственно квитанции, «корешка- квитанции» и материального «требования к заказу» на лицевой стороне. На оборотной стороне квитанции-договора располагается «паспорт заказа» и описание фасона, а также определено место для рисунка (силуэта) изделия.

Квитанция-договор -1-й экземпляр обеспечивает контроль за движением заказа в производстве и является основанием для расчета заработной платы исполнителям.

Второй экземпляр (1-я копия квитанции-договора) выдается заказчику и остается у него после получения заказа в качестве подтверждения содержания выполненной услуги, ее стоимости, условий и сроков выполнения и гарантийных обязательств.

После заполнения левой стороны квитанции-договора ( в 3-х экземплярах) приемщик приступает к оформлению «корешков квитанций», которые заполняются по строкам 1, 2, 5 под копирку при приеме заказа.

Оформленный «корешок квитанции» отрывается от левой части квитанции-договора (1-й экземпляр) и передается в бухгалтерию (кассу ) для регистрации денежных средств в момент приема заказа.

В случае оплаты заказанной услуги посредством платежной карты, исполнителем ставится соответствующая пометка в графе оплаты.

После оформления платежей необходимо на основании данных левой стороны квитанции-договора заполнить “Требование к заказу”, которое служит основанием для комплектации заказа и списания товарно-материальных ценностей со склада.

На оборотной стороне всех экземпляров в паспорте заказа даются общие измерения (размеры), а также определено место для рисунка (силуэта) изделия. Ниже паспорта дается полное описание изделия с перечислением количества усложняющих элементов, а также записываются последующие изменения по просьбе заказчика.

Получая готовое изделие, заказчик возвращает приемщику свой экземпляр квитанции-договора, в которую вносятся все изменения по заказу и стоимости. После этого исполнитель заполняет «корешок» в квитанции» по строкам 3, 4, 6 и передает квитанцию-договор в бухгалтерию (кассу) для регистрации движения денежных средств в момент реализации готового изделия.

При выдаче готового изделия на всех трех экземплярах бланка исполнителем проставляется дата выдачи, подтверждаемая подписью заказчика и установленный гарантийный срок.

Заказчику вместе с готовым изделием возвращается его экземпляр квитанции-договора (копия 1).

Дефекты, обнаруженные в пределах действия гарантийного срока, допущенные по вине исполнителя, подлежат исправлению за его счет. При этом для проведения этих работ выписывается новый комплект формы БО – 4, а номер старой квитанции-договора, и ее серия вписываются в графу «Изделие» во все три экземпляра нового комплекта. Заказчику возвращается старая и выдается новая квитанция-договор (1-я копия), фиксирующая работы по исправлению брака. После переделки, устанавливается новый гарантийный срок.

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?

Четвертым отчетом бухгалтерской отчетности является отчет о движении денежных средств, который показывается изменение такого показателя бухгалтерского баланса, как денежные средства. Форма 4 дополняет бухгалтерский баланс и дает детализацию по движению денежных потоков в отчетном году.

Форма отчета о движении денежных средств, актуальная в 2016 году, утверждена Приказом Минфина России №66н от 02.07.2010 в ред. Приказов Минфина России от 17.08.2012 № 113н, от 06.04.2015 № 57н. Бланк, представленный в приложении к этому приказу, следует использовать при заполнении отчета за 2015 год.

Отчет о движении денежных средств форма 4 2016 — скачать в excel .

Форму 4 обязательно заполняют все юридические лица за исключением перечисленных ниже:

Для всех остальных организаций отчет является обязательной составляющей бухгалтерского отчетности.

Куда и когда сдавать?

Форма отчета о движении денежных средств заполняется в двух экземплярах, каждый экземпляр подписывается руководителем организации и подается в Федеральную налоговую службу и Росстат. В ФНС отчет следует сдавать в то отделение, в котором организация стоит на учете. В Росстат также следует подавать документ по месту регистрации.

Сроки для подачи формы 4 за 2015 год — не позднее 31 марта 2016 года.

Помимо отчета об изменениях капитала, бухгалтерская отчетность включает еще 3 отчета:

Малые предприятия могут заполнять упрощенную отчетность .

Правила заполнения в 2016 годуВ качестве примера ниже рассмотрен порядок заполнения отчета за 2015 год. Заполненный образец формы 4 можно скачать внизу статьи.

Образец заполнения за 2015 годВ отчете о движении денежных средств дается детализация строки 250 бухгалтерского баланса. Данные берутся со счетов учета наличных денежных средств (сч.50), безналичных (сч.51), иностранной валюты (сч.52), специальных счетов в банке (сч.55), переводов в пути (сч.57). Дебет этих счетов отражает поступление денежных средств, кредит — их уменьшение.

Все денежные средства распределяются по трем потокам:

Если не представляется возможным однозначно отнести операцию к одному из трех видов потока, то ее стоит занести в строку 4119 (для поступлений) или 4219 (для платежей).

Каждый поток состоит из двух подразделов, в первом приводится общая сумма поступлений по данному направлению, далее дается детализация суммы; во втором приводится общая сумма платежей и дается ее расшифровка.

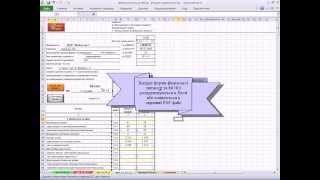

Денежные потоки от текущих операций

К таким поступлениям можно отнести доходы, полученные от:

К платежам по текущим операциям можно отнести расходы, в связи с:

В строке 4110 указывается общая сумма поступлений за 2015 и 2014 года, в строке 4120 — общая сумма платежей. В стр.4100 — считается разность между этими показателями (выводится сальдо денежных потоков от текущих операций.

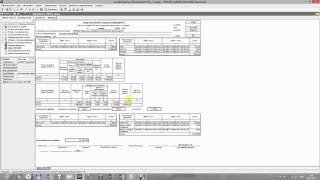

Образец заполнения этого раздела можно посмотреть на скриншоте выше.

Денежные потоки от инвестиционных операций

Отражаются поступления и платежи в связи с движением основных средств и нематериальных активов, кредитов, займов.

Отражаются поступления и платежи в связи с движением основных средств и нематериальных активов, кредитов, займов.

Поступления денежных средств возможны в связи со следующими операциями:

Платежи, которые могут быть отнесены к данному направлению денежных потоков, могут вызваны следующими операциями:

В строке 4210 указывается общая сумма поступлений денежных средств по указанным операциям, в стр.4220 — общая сумма платежей. В стр.4200 — считается сальдо (из стр.4210 вычитается стр.4220).

Образец заполнения данного раздела можно посмотреть на скриншоте выше.

Денежные потоки от финансовых операций

Расходы от финансовых операций:

В стр.4310 пишется общая сумма поступлений по указанным операциям, в стр.4320 — общая сумма платежей. Стр.4300 показывается итоговое сальдо денежных потоков по финансовым операциям.

Образец заполнения третьего раздела формы 4 можно посмотреть на скриншоте выше.

4400 — складываются сальдо по всем операциям, вызвавшим движение денежных средств (4100 плюс 4200 плюс 4300).

4450 — остаток денежных средств на начало года.

4500 — остаток денежных средств на конец года.

Строку 4490 следует заполнять, если в 2015 или 2014 годах были операции, связанные с изменением иностранной валюты (движение по счету 52).

Скачать образецБланк отчета о движении денежных средств форма 4 — скачать бланк .

Отчет о движении денежных средств образец заполнения за 2015 год — скачать .

ПИСЬМО Госналогслужбы РФ от 22-06-95 ЮУ-4-1429Н О ФОРМАХ ДОКУМЕНТОВ СТРОГОЙ ОТЧЕТНОСТИ ДЛЯ УЧЕТА НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ БЕЗ. Актуально в 2017 году

Форма БО-4Форма БО-4 применяется при оформлении заказов на услуги и работы при предварительной и последующей формах оплаты по индивидуальному пошиву, обновлению и ремонту одежды, вязке трикотажных изделий, изготовлению головных уборов, меховых изделий, гранитных памятников, ремонту и строительству жилья и т.д. Выписывается приемщиком в 2-х экземплярах под копирку.

Первый экземпляр (наряд - заказ) состоит из трех частей: наряд - заказа, первого корешка квитанции и паспорта к заказу.

Второй экземпляр (квитанция) состоит из четырех частей: квитанции, второго корешка квитанции, гарантийного талона, материального требования к заказу.

Паспорт к заказу отделяется от наряд - заказа и заполняется закройщиком (проектировщиком). На лицевой стороне паспорта даны общие измерения (размеры), а также определено место для рисунка (силуэта, схемы) изделия.

На оборотной стороне указываются изменения по просьбе заказчика, полное описание изделия с перечислением количества усложняющих элементов, сгруппированных по стоимости.

Паспорт к заказу выполняет функции технологического документа и обеспечивает контроль движения заказов в производстве.

На основании паспорта к заказу приемщик под копирку заполняет наряд - заказ и квитанцию.

На оборотной стороне наряд - заказа производится расчет заработной платы исполнителем за выполненные работы.

После заполнения наряд - заказа и квитанции приемщик приступает к оформлению корешков квитанций, которые заполняются по строкам 1, 2, 5 под копирку при приеме заказа.

Оформленный первый экземпляр корешка - квитанции отрывается от наряд - заказа, передается в кассу для регистрации в "Ведомости учета движения денежных средств и реализованных услуг".

После оформления платежей необходимо на основании наряд - заказа заполнить отрывной талон "Требование к заказу", который вместе с наряд - заказом передается в производство и служит основанием для списания товарно-материальных ценностей со склада.

Получая готовые изделия, заказчик возвращает приемщику квитанцию, в которую вносятся изменения по заказу и стоимости. После этого приемщик заполняет второй корешок квитанции по строкам 3, 4, 6, отрывает его и передает в кассу для заполнения формы "Ведомость учета движения денежных средств и реализованных услуг" в момент реализации.

Заказчику вместе с готовым изделием передается "Гарантийный талон" и предлагается оценить качество оказанной услуги.