Категория: Бланки/Образцы

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Компенсация за неиспользованный отпуск: особенности расчета

Компенсация за неиспользованный отпуск: особенности расчета

Если к моменту увольнения сотрудник проработал без отпуска 10 месяцев и 20 дней, компенсация за неиспользованный отпуск ему выплачивается в полном размере, т.е. за 28 календарных дней.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Как начать работу с онлайн-ККТ

Как начать работу с онлайн-ККТ

Передавать информацию с онлайн-ККТ можно через операторов фискальных данных (ОФД). О том, как организован этот процесс, рассказывает представитель компании, оказывающей такие услуги.

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 9 марта 2011 г.

Н.А. Мацепуро, юрист

Прощаем «дочке» долг по займу Оформление, налоги и бухгалтерский учет у заемщика и заимодавцаЖелая оказать организации финансовую поддержку, ее участники с долей в уставном капитале более 50% иногда дают ей деньги в долг, а затем прощают долги по возврату займ а ст. 415 ГК РФ. Этот способ весьма распространен. А почему он популярен, а также как правильно оформить прощение долга и какие есть нюансы в налогообложении, если участник — организация, мы расскажем вам далее.

Оформление прощения займаДля прощения долга достаточно волеизъявления одного кредитор а п. 2 ст. 154. ст. 415 ГК РФ. Поэтому участник может просто направить в организацию письмо, указав в нем, какое обязательство он прощает, в какой сумме и при каких условиях. Вместо письма заемщик и заимодавец могут оформить соглашени е п. 2 ст. 421 ГК РФ .

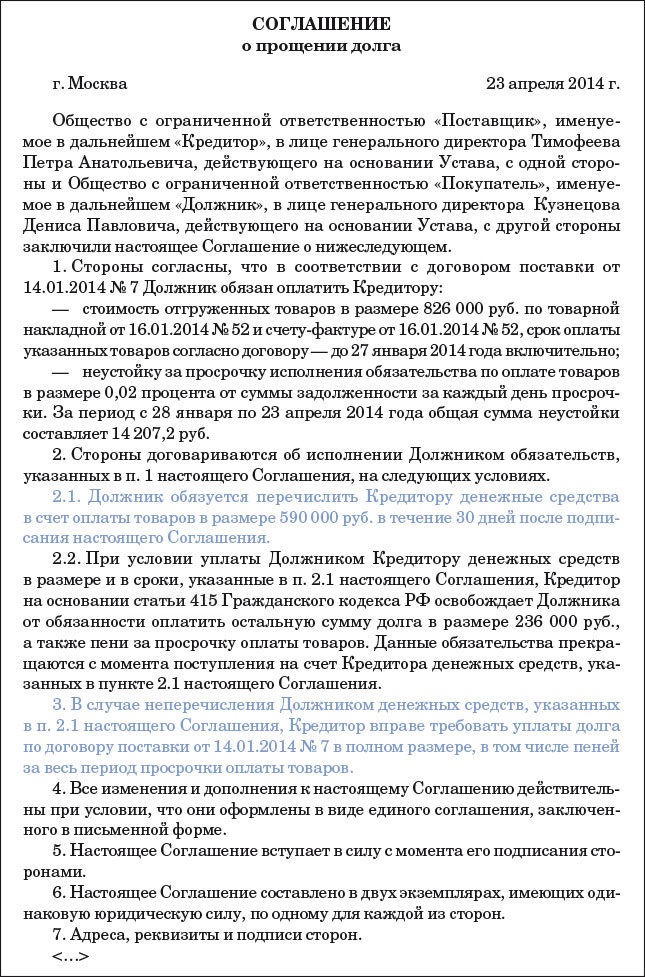

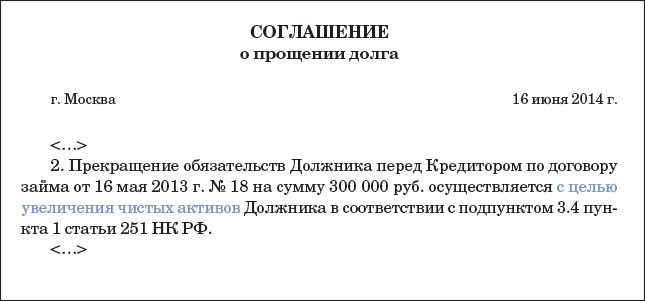

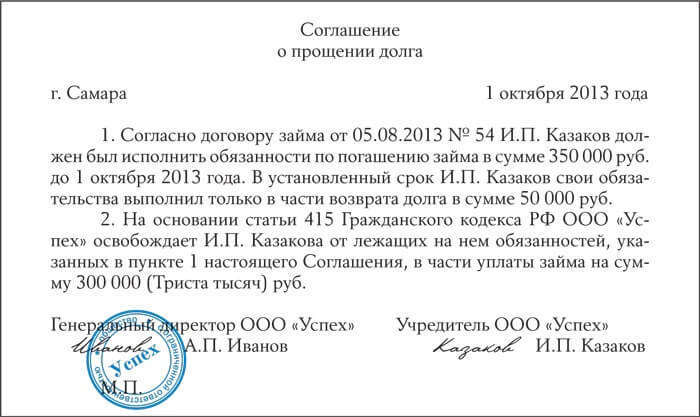

Соглашение о прощении долга по договору займа № 1/07 от 01.07.2010«31» января 2011 г.

Заимодавец — ООО «Весна» в лице генерального директора Травкина И.И. действующего на основании Устава, с одной стороны и Заемщик — ООО «Василек» в лице генерального директора Васильева В.В. действующего на основании Устава, с другой стороны заключили настоящее соглашение о нижеследующем.

1. Заимодавец прощает Заемщику задолженность по уплате процентов в сумме 21 000 (Двадцать одна тысяча) рублей, начисленных по договору займа № 1/07 от 01.07.2010 за период 01.07.2010 — 31.01.2011, при условии возврата Заемщиком суммы займа в размере 300 000 (Триста тысяч) рублей до 28.02.2011.

2. Настоящее соглашение вступает в силу на дату его подписания сторонами.

Учет прощенного займа у заемщикаОднако такая позиция контролирующих органов на самом деле в корне неверна. Льгота по подп. 11 п. 1 ст. 251 НК РФ применяется лишь к безвозмездно полученному имуществу п. 2 ст. 38. подп. 11 п. 1 ст. 251 НК РФ ; ст. 128 ГК РФ. В результате же прощения любого долга происходит передача имущественных прав. А имущественные права для целей налогообложения к имуществу не относятс я п. 2 ст. 38 НК РФ. Поэтому ни к прощенному займу, ни к прощенным процентам эту льготу применить нельзя. Но расстраиваться не нужно. Спешим вас успокоить — вы можете воспользоваться другой льготой.

ОБРАДУЙ РУКОВОДИТЕЛЯЕсли заимодавец — участник нашей организации простил нам заем вместе с процентами, то при любом размере его доли у нас не будет доходов для целей налогообложения прибыл и подп. 3.4 п. 1 ст. 251 НК РФ .

С начала этого года в НК РФ появилась норма, разрешающая «дочкам» не учитывать в налоговых доходах любые поступления от участников в целях увеличения ее чистых активо в подп. 3.4 п. 1 ст. 251 НК РФ. Прощение участником займа и процентов по нему как раз увеличивает стоимость активов «дочки», поскольку уменьшает ее кредиторскую задолженност ь пп. 1, 4 Порядка оценки стоимости чистых активов акционерных обществ, утв. Приказом Минфина России № 10н, ФКЦБ России № 03-6/пз от 29.01.2003. Кстати, эта льгота имеет обратную силу, она распространяется на правоотношения, возникшие с 1 января 2007 г. ч. 2 ст. 4 Федерального закона от 28.12.2010 № 409-ФЗ

Учет прощенного займа у заимодавца ПРЕДУПРЕЖДАЕМ РУКОВОДИТЕЛЯЕсли наша компания простит «дочке» заем вместе с процентами, то мы не сможем ни учесть эту сумму в налоговых расходах, ни восстановить ранее признанную в доходах сумму процентов.

Прощение займа и начисленных по нему процентов для заимодавца — безвозмездная сделка. Поэтому учесть эти суммы в составе расходов для целей налогообложения нельз я п. 16 ст. 270 НК РФ ; Письма Минфина России от 31.12.2008 № 03-03-06/1/728. от 12.07.2006 № 03-03-04/1/579. Не получится и восстановить ранее признанную в доходах сумму процентов.

В бухгалтерском учете сумма списываемой дебиторской задолженности по договору займа отражается в составе прочих расходо в п. 11 ПБУ 10/99 «Расходы организации», утв. Приказом Минфина России от 06.05.99 № 33н. п. 14.3 ПБУ 10/99. А раз сумма прощенного долга в бухгалтерском учете признается расходом, а в налоговом — нет, то вы должны отразить постоянное налоговое обязательств о п. 4 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утв. Приказом Минфина России от 19.11.2002 № 114н. п. 7 ПБУ 18/02 .

Пример учета прощенного займа заемщиком и заимодавцем/ условие / ООО «Весна» владеет 100%-й долей в уставном капитале ООО «Василек». 01.07.2010 ООО «Весна» перечислило ООО «Василек» по договору займа деньги в сумме 300 000 руб. на 6 месяцев под 12% годовых с условием выплаты процентов при возврате займа. Договором предусмотрено, что для расчета процентов месяц принимается равным 30 дням. 31.01.2011 ООО «Весна» простило ООО «Василек» весь долг по договору займа вместе с процентами.

/ решение / В учете ООО «Василек» будут сделаны такие бухгалтерские проводки.

.jpg)

Минимальный уставный капитал при регистрации ООО составляет всего 10 000 рублей. Этой суммы хватит разве что на организацию посреднического бизнеса в стенах собственной квартиры. Что делать, если на развитие дела нужны деньги, а увеличивать уставный капитал не хочется? Рассмотрим в деталях беспроцентный займ от учредителя: налоговые последствия 2016 года.

Как получить займЕсли владелец ссужает своей фирме деньги, то участник и общество с ограниченной ответственностью оказываются в заёмных отношениях. Никаких ограничений по размеру доли в уставном капитале или организационно-правовой форме учредителя (физическое или юридическое лицо) не установлено. Передаваемая сумма также законом не ограничена.

Договор обязательно составляется письменно, отдельным документов, желательно на фирменном бланке. Если не оформлять его таким образом, а ограничиться только документами, подтверждающими получение денег (платёжное поручение или приходный кассовый ордер), то существует риск, что суды откажут в признании заёмных отношений сторон.

Предоставлять взаймы можно не только деньги, но и какие-либо ценности, которые должны иметь родовые признаки. Заёмщик обязуется вернуть не ту же самую вещь, а аналогичную, поэтому предметом договорённости могут быть стройматериалы, товары, сырье и т.д. Конечно, владелец организации чаще всего одалживает деньги, а не что-либо иное.

Собственник фирмы может направить деньги на определённые цели, тогда заём будет целевым. В этом случае договор должен содержать не только условие о целевом назначении, но и порядок контроля использования переданных средств. Например:

Если заёмщик не выполняет условие целевого назначения, то другая сторона вправе требовать возврата денег раньше срока или применения дополнительных санкций, предусмотренных договором.

По умолчанию договор займа считается возмездным, т.е. предполагает начисление процентной ставки, даже если в условиях об этом ничего не сказано. В таком случае проценты рассчитывают по ставке рефинансирования на день возврата долга. Чтобы это условие не применялось автоматически, в положениях договора надо прямо прописать, что проценты за пользование денежными средствами не взимаются.

Налог на проценты, которых нетМожет ли учредитель, при необходимости, дать беспроцентный займ своей организации? Конечно, может, но в ситуации отказа от процентов есть свои особенности. Например, если оформлен займ учредителя своей компании без получения процентов, возникает ли у него доход?

С житейской точки зрения, конечно, нет, ведь учредитель не получил с этого никакой финансовой выгоды. Но Налоговый кодекс толкует эту ситуацию иначе – не получил, потому что не хотел, а ведь мог бы на этом и заработать. Соответственно, мог бы иметь доход, а где доход – там и налогообложение. И ничего, что этот доход только предполагаемый, налог будет реальным (письмо Минфина от 25.05.2015 г. № 03-01-18/29936).

К счастью, такая специфическая точка зрения распространяется на достаточно редкую ситуацию – если между взаимозависимыми лицами заключена сделка, которая может быть признана контролируемой.

Давайте разберёмся. Согласно статье 105.1 (2) НК РФ взаимозависимыми лицами, в том числе, признаются физическое лицо и организация в случае, если доля участия этого лица составляет более 25 %. То есть, если ваша доля в компании больше 25%, то вы от неё зависимы и можете действовать в ущерб своим личным интересам.

Теперь надо убедиться, что сделка, совершённая между взаимозависимыми лицами, является контролируемой в соответствии с положениями статьи 105.14 НК РФ. Для этого сумма доходов по сделкам, заключённым такими лицами в течение года, должна превышать 1 миллиард рублей. Так что, если собственник с долей свыше 25% одолжил своей компании меньшую сумму, то может спать спокойно, дополнительный налог на недополученный от процентов доход ему не грозит.

А как же организация, которая получила беспроцентный займ учредителя? Возникает ли у неё доход, если проценты за пользование деньгами собственника фирмы она не платит? Здесь Минфин отвечает так: материальная выгода здесь налицо, но поскольку порядок определения выгоды от получения организацией беспроцентного займа главой 25 НК РФ не установлен, то и налоговая база не увеличивается (письмо Минфина от 09.02.2015 № 03-03-06/1/5149).

Интересно, что в обратной ситуации, когда выдаётся займ учредителю от ООО. у физического лица возникает материальная выгода в виде не взимаемых процентов, и она облагается НДФЛ. Правда, сумма налога все равно значительно меньше, чем при получении самого выгодного кредита в банке. Например, если участник взял в долг у своей фирмы 100 000 рублей на три месяца, то НДФЛ на материальную выгоду составит чуть более 600 рублей. В банке за такой кредит, при самой низкой годовой ставке, пришлось бы отдать около 3 000 рублей.

Возврат займаПолученные денежные средства возвращаются в срок, указанный в договоре (разово или по графику платежей). Если срок в договоре не установлен, то возврат происходит в течение 30 дней после получения письменного требования собственника. Способ возврата тоже обычно предусматривают в договорных условиях.

Важно: наличная выручка за товары, работы, услуги, хранящаяся в кассе организации, выдаётся только определённые цели, такие как зарплата, оплата товаров, выдача денег под отчёт. Отдавать долг наличной выручкой нельзя (Указание Банка России от 07.10.2013 № 3073-У). Наличность учредителю можно выдавать только ту, что была снята с расчётного счёта ООО. Ну а проще всего отдать ему деньги безналичным перечислением на счёт или карту.

Можно ли вернуть заимодавцу вместо одолженных денег материальные ценности, например, товары? Нет, нельзя, заём возвращается имуществом того же рода, что был взят. Если вместо денег вернуть любое другое имущество, то такая ситуация трактуется как реализация, т.е. что участник купил что-то у своей компании. В этом случае организации придется заплатить налог согласно выбранному режиму, например, на УСН Доходы это будет 6% от суммы.

Прощение долгаДоговор займа предполагает возврат одолженной суммы или имущества. Учитывая, что собственник компании заинтересован в её развитии, он может не требовать погашения долга. Может ли учредитель простить займ? Как законодательство расценивает эту ситуацию в 2016 году?

Отказ от требования погасить займ учредителя возможен, при этом прощение долга не должно влиять на платёжеспособность заимодавца в отношении других кредиторов, если они есть (ст. 415 ГК РФ).

Можно ли сразу указать в тексте, что заём является безвозвратным? Нет, потому что правовая природа займа не допускает этого. Прощение долга прекращает обязательства заёмщика и должно быть оформлено отдельным письменным соглашением сторон или односторонним уведомлением от заимодавца. В документе учредитель указывает реквизиты договора и сумму долга, а также подтверждает, что обязательства организации-должника прекращаются в одностороннем порядке.

Безусловно, здесь возникает доход в размере суммы прощённого долга. Доход относится к внереализационным, ведь он получен не от продажи товаров или услуг организации. Облагается внереализационный доход согласно выбранному режиму налогообложения, например, на ОСНО это 20%, а на УСН – 6%.

Обратите внимание: если участник, отказавшийся требовать возврат задолженности, имеет в компании долю более 50% уставного капитала, то внереализационный доход здесь не возникает, и налог не начисляется (основание – статья 251 НК РФ). Такое прощение долга признаётся безвозмездной финансовой помощью, но заимодавцем в этом случае может быть только физическое лицо.

Подведём итоги, беспроцентный займ от учредителя - налоговые последствия 2016 года:

Прекращение обязательства по договору займа может быть оформлено следующим образом. Письмом кредитора, в котором он извещает заемщика о прощении долга по договору займа. Соглашением сторон, где прописывается сумма прощеного долга. Как правило, такие соглашения заключаются, если одной из сторон в договоре выступает юридическое лицо.

Мировым соглашением в суде или у судебного пристава в рамках исполнительного производства. В обоих случаях мировое соглашение утверждает суд. Стороны пишут заявление и составляют текст мирового соглашения. Долговая расписка передается заемщику или уничтожается.

Последствия прощения долга

Если стороны по договору займа – физические лица, то последствий не наступает, кроме убытков кредитора в связи с невозвращенным долгом.

Если кредитор - юридическое лицо, то сумма прощеного долга причисляется к вне реализационным расходам. В этом случае на сумму долга снижается налогооблагаемая база.

Для заемщика – юридического лица, прощение долга по договору займа означает, что им безвозмездно получены доходы, которые подлежат налогообложению.

В случае прощения долга заемщику – работнику организации, на сумму прощеного долга будет начислен налог на доходы физических лиц в размере 13% и удержан с работника.

22 Декабря 2016

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551@ были утверждены форма расчета по страховым взносам, порядок ее заполнения (далее – Порядок), а также формат представления расчета по страховым взносам в электронном виде. Данный приказ начнет действовать 1 января 2017 года, а расчет по страховым взносам, форма которого утверждена этим приказом, впервые будет представлен за первый расчетный (отчетный) период 2017 года. В статье рассмотрим особенности заполнения новой отчетной формы.

Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?

Согласно Гражданскому кодексу РФ, соглашение о прощении долга квалифицируется как акт дарения, при этом дарение между коммерческими организациями запрещено в законодательном порядке. Таким образом, соглашение о прощении долга должно быть оформлено как возмездное. Для этого используется бланк договора. в который вносятся данные сторон, номер основного договора, по которому одна из сторон является должником. Также описывается предмет соглашения, сумма прощенного долга и принцип возмездности, который преследуется с помощью прощения долга. Таковым принципом может являться предполагаемое слияние или поглощение компаний, забота о погашении других обязательств должника, уступки должника в других вопросах, не касающихся договора, и прочее. Вы можете скачать образец соглашения о прощении долга на нашем сайте сразу под этим текстом.

Соглашение о прощении долга

Скачать образец "Соглашение о прощении долга"

Скачать образец "Соглашение о прощении долга"

Интересует вопрос о прощении долга между юридическими лицами. Одно юридическое лицо должно другому юридическому лицу крупную сумму денег по бумагам. Эти бумаги уже учтены в бух балансе обоих компаний и все акты подписаны. Но компания кредитор не хочет взимать этот долг, и ищет способ "простить" долг. В аттаче приводиться набросок Соглашения о прощении долга юридическому лицу, которое ссылается на ст. 415 Гражданского кодекса РФ.

1. Насколько правомочно подписание документа в таком виде? Напоминаю что все налоги с этой суммы учтены в балансах еще в прошлом году.

2. Может ли компания Кредитор после подписания подобного документа передумать. И пойти в суд по взысканию долга? Что нужно сделать чтобы так ТОЧНО не произошло?

3. С точки зрения бух учета такая бумага означает для Должника, что налоги списанные на эту сумму начислят обратно. Что можно сделать чтобы это не произошло?

26 Июня 2013, 02:22 Степанов Михаил, г. Москва

Ответы юристов (8)

Здравствуйте, уважаемый Михаил!

Норма статьи 415 ГК РФ не содержит никаких ограничений права на прощение долга, поэтому мне непонятно, какие могут здесь возникнуть трудности. Естественно, кредитор не может отказаться от права попытаться долг всё же взыскать, в том числе в судебном порядке (в силу по меньшей мере ст. 22 ГК). Вот только реальной возможности повернуть соглашение вспять у него может и не появиться.

26 Июня 2013, 02:59

Есть вопрос к юристу?

Согласно ст. 248 НК РФ

Для целей главы 25 НК РФ имущество (работы, услуги) или имущественные права считаются полученными безвозмездно, если получение этого имущества (работ, услуг) или имущественных прав не связано с возникновением у получателя обязанности передать имущество (имущественные права) передающему лицу (выполнить для передающего лица работы, оказать передающему лицу услуги).

Таким образом, у заемщика прощенные по договору займа средства следует рассматривать как безвозмездно полученные, об этом гласит письмо Минфина России от 11.10.2011 N 03-03-06/1/652.

В соответствии с п. 8 ст. 250 НК РФ доходы в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав, за исключением случаев, указанных в ст. 251 НК РФ, относятся к внереализационным доходам налогоплательщика.

Сумма процентов не может рассматриваться в качестве безвозмездно полученного имущества по причине отсутствия факта передачи данных средств налогоплательщику. Эти проценты подлежат включению в состав внереализационных доходов заемщика на основании п. 18 ст. 250 НК РФ. Это закреплено в письме Минфина России от 06.07.2011 N 03-03-06/1/405.

Получается, что сумма прощенного долга, а также проценты по указанному долгу включаются во внереализационные доходы должника. При этом датой признания указанных доходов является дата подписания соглашения о прощении долга(пп. 1 п. 4 ст. 271 НК РФ).

Поэтому заключение подобного соглашения по основаниям ст.415 ГК РФ в Вашем случае возможно и если оно существует, то отказаться от его исполнения можно только по общим основаниям-признание сделки недействительной.

26 Июня 2013, 05:19

![]()

здравствуйте Михаил! в соответствии с п.4 ч.1 ст.575 ГК РФ дарение в отношениях между коммерческими организациями не допускается. а заключая подобное соглашение, вы по сути дарите ранее занятые денежные средства, отказываясь от требований по их возврату.

у вас однозначно возникнут проблемы с ИФНС по поводу данного соглашения.

обычно из такой ситуации выходят, заключая договор об оказании каких — либо услуг, например консультационных и пр. в зависимости от вида деятельности этих юридических лиц.

либо ждите истечения 3-хлетнего срока исковой давности, после которого можно будет списать эту задолженность.

так что соглашение это можете подписать только для собственного спокойствия, но показывать его ИФНС не рекомендую.

26 Июня 2013, 07:48

Добрый день. В данном вопросе полностью согласна с коллегой Светланой Д.

В случае заключения такого соглашения о прощении долга, данная сделка является ничтожной в силу следующих норм.

Глава 26 ГК РФ относит прощение долга к основаниям прекращения обязательств.

Согласно пункту 3 статьи 423 ГК РФ договор предполагается возмездным, если из закона, иных правовых актов, содержания или существа договора не вытекает иное.

Согласно пункту 3 Информационного письма Президиума Высшего Арбитражного Суда Российской Федерации от 21.12.2005 N 104 «Обзор практики применения арбитражными судами норм ГК РФ о некоторых основаниях прекращения обязательств» договор считается безвозмездным в том случае, если судом будет установлено намерение кредитора освободить должника от обязанности по уплате долга в качестве дара.

Следовательно, если прощение долга сопровождается намерением кредитора освободить должника от обязанности по уплате безвозмездно — в качестве дара, такое прощение является разновидностью дарения, квалифицирующим признаком которого является его безвозмездность.

В соответствии со статьей 415 ГК РФ обязательство прекращается освобождением кредитором должника от лежащих на нем обязанностей, если это не нарушает прав других лиц в отношении имущества кредитора.

Согласно положениям статьи 575 ГК РФ не допускается дарение в отношениях между коммерческими организациями.

Я полагаю, что Ваши организации являются именно коммерческими.

Судя по соглашению оно является безвозмездным.

Следовательно, вышеуказанное прощение долга квалифицируется как разновидность дарения, являющимся ничтожной сделкой в соответствии со статьей 168 ГК РФ.

Соответственно последствиями могут быть не только внимание со стороны ИФНС, но и то, что кредитор в любое время (в течение срока давности) может обратиться в суд о признании данного соглашения ничтожным и о взыскании долга.

26 Июня 2013, 08:22

Можно рекомендовать — кредитору обратиться в суд с исковым заявлением о взыскании с вас суммы долга, а в ходе процесса, договориться на мировое соглашение со сниженной суммой. Такое вариант будет выгоден всем, и налоговая не придерется, да и вы, как должник уже будете освобождены точно от притязаний кредитора в будущем по этому долгу.

26 Июня 2013, 08:27

Стоп, господа и дамы!

А кто сказал что прощение долга и договор дарения это одно и тоже? Сейчас, конечно, будет чисто теоретический спор, но доцент моего ВУЗа Эрделевский очень давно высказался что по своей сути дарение-односторонняя сделка, прощение же долга сделка двухсторонняя.

Достаточно определенное решение поставленного вопроса в российском гражданском праве становится возможным в результате применения правила п. 2 ст. 154 ГК, где дается определение односторонней сделки. Таковой считается сделка, для совершения которой в соответствии с законом, иными правовыми актами или

соглашением сторон необходимо и достаточно выражения воли одной стороны. Таким образом, чтобы одностороннее волеизъявление лица могло быть признано в качестве односторонней сделки, т.е. оказалось действием, способным порождать правовой результат, необходимо наличие специального указания об этом в законе, ином правовом акте или соглашении сторон. В качестве примеров указаний такого рода в

законе можно привести выдачу доверенности (ст. 185 ГК), составление завещания (ст. 534 ГК РСФСР 1964 года) и т.д. В то же время в отношении договора ни п. 3 ст. 154 ГК, ни п. 1 ст.420 ГК подобного указания не содержат.

Изложенное позволяет сделать вывод, что если норма закона, посвященная конкретному юридическому действию, совершение которого влечет возникновение, изменение или прекращение гражданских прав или обязанностей более чем у одного лица, не дает оснований достаточно определенно квалифицировать это действие в качестве односторонней сделки (именно такого рода ситуация возникает с прощением долга, в результате чего у кредитора прекращается право требования, а у должника — корреспондирующая этому требованию обязанность), то такое действие следует

считать дву- или многосторонней сделкой.

Поэтому прощение долга должно квалифицироваться как двусторонняя сделка, в связи с чем для ее совершения необходимо достижение соглашения между кредитором и

должником.

Более того, на практике такие сделки широко распространены и признание всех их недействительными обрушит гражданский оборот. Налоговая давно уже это поняла и своими письмами регулирует данные отношения. Поэтому не стоит говорить что это недопустимо-это есть и это широко применяется.

26 Июня 2013, 08:44

не вдаваясь в теоретические вопросы об отличии двухсторонних сделок от односторонних, а также о отличии прощения долга от договора дарения, замечу следующее.

Легальность Вашего соглашения будет зависеть от позиции Вашего налогового инспектора. Если Ваш налоговый инспектор не будет разделять мнение Вадима, а также мнение уважаемого доцента, то прямой Вам путь в Арбитражный суд, который в данном вопросе наверняка займет позицию ФНС (судя по судебной практике).

Таким образом, поддержу позицию Светланы.

Как вариант, заключить соглашение в порядке ст.414 ГК РФ, а именно:

Обязательство прекращается соглашением сторон о замене первоначального обязательства, существовавшего между ними, другим обязательством между теми же лицами, предусматривающим иной предмет или способ исполнения (новация).

И поменять встречное обязательство на новое, а именно, оказать какие-либо услуги схожие по роду деятельности должника.

26 Июня 2013, 09:50