Категория: Бланки/Образцы

В статье 115 Трудового кодекса РФ сказано, что каждый сотрудник имеет право один раз в год получить отпуск, в размере 28 дней, без учета праздников .

Для определенных категорий служащих эта цифра может превышать установленную законодательством норму.

Но в некоторых случаях существует возможностью вместо отдыха попросить рассчитать денежную компенсацию .

Ниже дана информация, регулирующая случаи, когда подобная компенсация отпуска уместна:

Из каждого правила существуют исключения. Статьей 126 также установлены категории граждан, отпуск которых невозможно обменять на деньги :

Справка! Категории граждан, имеющих право на дополнительный оплачиваемый отпуск. описаны как в ТК РФ, так и в других правовых документах, статьях. 117. 118. 119. 320. 321. 322. 348. 350 ТК РФ ; постановлениях Правительства РФ N 870, 877. Дни к отдыху может также добавить руководитель организации, для этого создается специальный приказ.

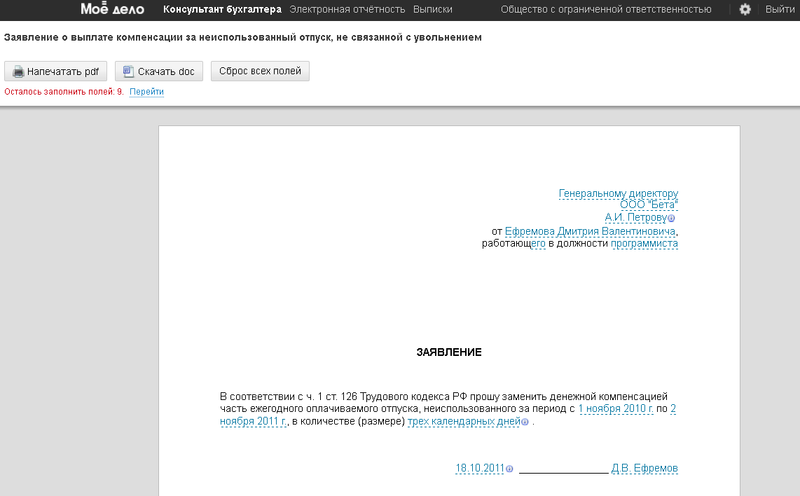

Правила оформленияЭта мысль может посетить голову и рабочего, и нанимателя, но по закону просить об этом обязан именно отпускник .

Причем сделать это он должен в форме письменного заявления, согласно статье 126 ТК РФ .

Для того чтобы правильно оформить «бартер» необходимо выполнить несколько условий:

Далее рассмотрим каждый шаг более подробно, и начнем с формы заявления на неотгуленный отпуск (образец представлен ниже):

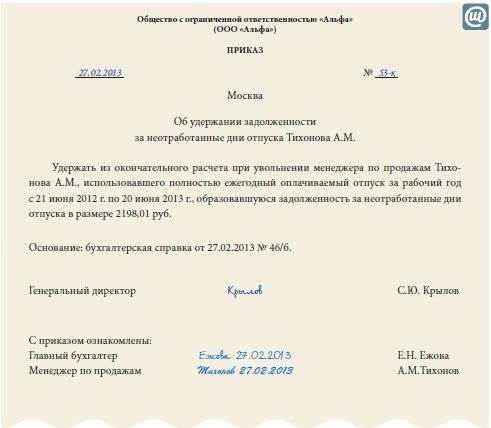

Полученное заявление на компенсацию за неиспользованный отпуск работодатель должен визировать. Если начальник согласен с просьбой подчиненного, издается приказ на выплату компенсации. Документ заполняется в свободной форме с указанием кому, и в какой связи выдаются средства.

Образец заявления на компенсацию неиспользованного отпуска вы можете скачать здесь .

Внимание! Начальник вправе отклонить прошение о компенсации.

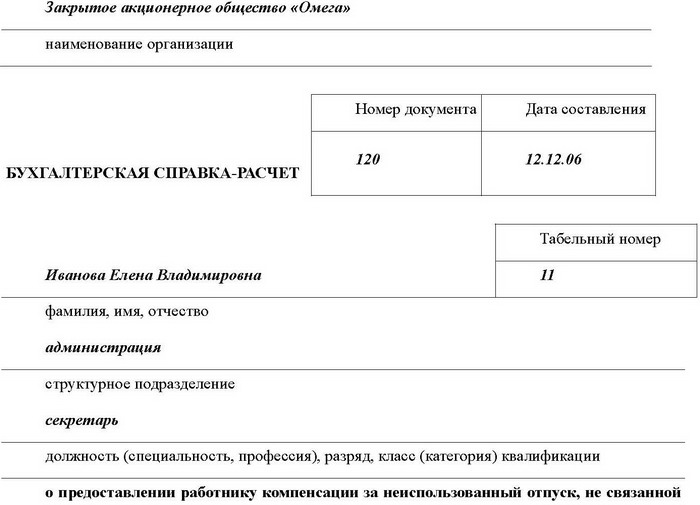

В восьмом разделе ставится отметка, о том, что сотруднику была выдана материальная компенсация, в счет определенной части отпуска.

Последнее что нужно сделать – внести уточнения в график.

В графе «примечание» необходимо сделать отметку, содержащую данные о замене отдыха денежной компенсацией.

Туда вписывается количество дней подлежащих компенсации. кому выдавались средства и на основании какого приказа.

ОграниченияЕсли у работника, по какой-то причине, количество дней ежегодного отдыха превышает 28, то излишки можно заменить материальной компенсацией (ст. 126 ТК РФ). Все дни, сверх законодательной нормы, оплачиваются по согласию обеих сторон.

Подводя итоги заметим, что работодатель обязан предоставить отдых, на оговоренное в законе количество дней. Обменивать на денежную компенсацию возможно только дополнительный отпуск. Сделать это начальник может лишь с согласия своего подчиненного.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

+7 (499) 703-35-96 (Москва)

+7 (812) 309-82-63 (Санкт-Петербург)

Это быстро и бесплатно !

При увольнении работника, организация выплатила ему компенсацию за неиспользованный отпуск.

Нужно ли заполнять в личной карточке (форма № Т-2) раздел VIII "Отпуск"? Ведь приказ на предоставление отпуска в этом случае не издается.

Порядок заполнения унифицированной формы № Т-2 "Личная карточка работника" регулируется Указаниями по применению и заполнению форм первичной учетной документации по учету труда и его оплаты, утв. Постановлением Госкомстата России от 05.01.2004 № 1.

Заполнению раздела "Отпуск" данной формы посвящен отдельный абзац, в котором указано, что в разделе "Отпуск" ведется учет всех видов отпусков, предоставляемых работнику в период работы в организации. Каких-либо дополнительных пояснений о порядке заполнения данного раздела и основаниях внесения в него записей Указания не содержат.

В соответствии со ст. 127 ТК РФ при увольнении работнику выплачивается денежная компенсация за все неиспользованные отпуска.

Поскольку выплата денежной компенсации фактически заменяет работнику отпуск, то сведения о ней, по сложившейся практике, также отражаются в разделе "Отпуск" формы № Т-2.

При этом в графе 1 "Вид отпуска" следует указать, какой отпуск заменяется денежной компенсацией (основной, дополнительный). Графы 2 и 3 "Период работы" заполняются по общим правилам.

В графе 4 "Количество календарных дней отпуска" следует отразить количество дней, которое подлежит замене.

В графах 5 и 6 нужно сделать запись: "замена отпуска денежной компенсацией на основании ст. 127 ТК РФ", а в графе 7 "Основание" указать реквизиты приказа об увольнении.

Однако, поскольку в законодательстве нет четкого порядка заполнения раздела "Отпуск" формы № Т-2, отсутствие записи о выплате денежной компенсации при увольнении не является нарушением.

Как и любой деловой документ, заявление на компенсацию неиспользованного отпуска имеет свою форму и структуру.

Денежная компенсация неиспользованного оплачиваемого отпуска или его части производится:Необходимо сформулировать просьбу выплатить деньги за определенное количество дней неиспользованного отдыха, желательно указать, за какое время он работнику был положен, его вид (основной или дополнительный) и причину, по которой сотрудник хочет заменить часть своего отдыха деньгами.

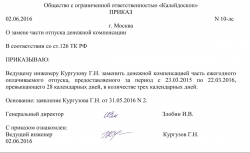

Бланки заявления и приказа о компенсацииЕдиной или унифицированной формы заявления на выплату за неиспользованный отпуск или его часть не существует, оно оформляется в свободной форме, единственным требованием к данному документу выступает необходимость его собственноручной подписи.

Если работодатель принимает решение удовлетворить просьбу сотрудника, издается соответствующий приказ. Унифицированной формы приказа на такие выплаты также не существует, приказ готовится в произвольной форме, но работник обязательно должен быть с ним ознакомлен под роспись. Возмещение части отдыха, превышающей 28 календарных дней, выплачиваемое по обращению сотрудника и не связанное с его увольнением, выплачивается. как правило, вместе с зарплатой за соответствующий месяц.

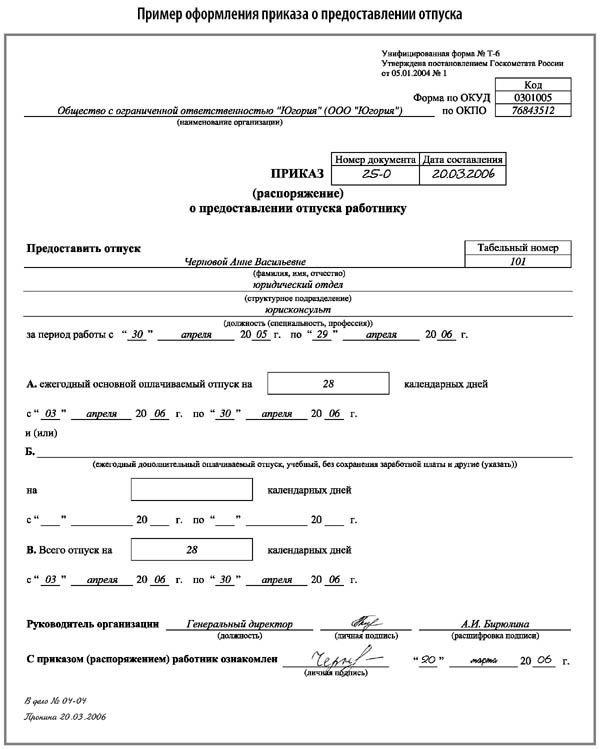

По факту издания приказа, ответственные лица вносят соответствующие сведения в личную карточку работника Т-2 VIII Отпуск и в график отпусков .

Нюансы при начислении компенсацийВажно понимать, что заменить можно только то количество дней, которое превышает 28 календарных дней. Даже в случае переноса целого отпуска на следующий год, работник не сможет требовать замены его деньгами, т.к. в соответствии со статьей 126 ТК РФ, при суммировании ежегодных оплачиваемых периодов или их перенесении на следующий рабочий год, денежной выплатой может быть заменена только часть каждого отпуска, превышающая 28 календарных дней, или любое количество дней из этой части.

Кроме того, согласно статье 124 ТК РФ запрещается непредоставление ежегодного оплачиваемого отпуска в течение двух лет подряд.

При увольнении выплатить все причитающиеся деньги, в том числе за неиспользованный отдых, - обязанность работодателя, предусмотренная статьей 140 ТК РФ. Если человек увольняется, оформлять какое либо заявление на компенсацию не требуется, работодатель обязан самостоятельно произвести все расчеты и начислить причитающиеся суммы в день увольнения работника.

Если работник продолжает работать, выплата денежного возмещения является правом работодателя, которым он может не воспользоваться и отказать работнику, обосновав свое решение соответствующим образом (см. Определение Верховного суда Республики Коми от 15.08.2011 N 33-4410/2011).

В любом случае, если работник продолжает трудиться и хочет получить деньги вместо положенных ему календарных дней отдыха, он должен обратиться к работодателю с письменным заявлением.

Увольнению всегда сопутствует выплата заработной платы за полностью отработанное время и компенсации за отпуск, положенный работнику (ст. 127 ТК РФ).

Законодательство в этом случае однозначно диктует сроки выплат: в день увольнения все расчеты с сотрудником должны быть закончены, за исключением случаев, когда сотрудник в этот день уже не выходил на работу. Здесь расчет осуществляется на следующий после его обращения в предприятие, день.

Компенсация должна быть выплачена независимо от причины увольнения: по соглашению сторон, в порядке перевода, за прогул или по собственному желанию. Не делают расчет этого вида выплаты только в том случае, если отпуск на день увольнения использован полностью.

Как правильно посчитать отпускные при увольненииОсновное условие для производства окончательного расчета – наличие в бухгалтерии приказа отдела кадров предприятия об увольнении работника. В зависимости от причины расторжения трудовых отношений, основанием для создания приказа является заявление сотрудника или распоряжение руководителя.

Обязательными реквизитами для заполнения в приказе являются следующие сведения:

Отпуск ежегодно предоставляется всем сотрудникам предприятия (ст. 114 ТК РФ). За полностью отработанный год предоставляется оплачиваемый отпуск в размере 28 календарных дней. Это количество считается расчетным при начислении компенсационных выплат.

Если работник не использовал очередной отпуск – компенсация начисляется за 28 дней, если период, за который положено начислить отпускные, менее года, то число дней причитающегося отпуска рассчитывается пропорционально.

Расчет календарных дней остатка отпускаНапример: сотрудник не использовал отпуск 6 месяцев 18 дней. Определим количество оплачиваемых дней по формуле:

Количество дней =28. 12 ? 7 = 16,31 дней, где

28 — количество дней очередного отпуска за год,

12 – месяцев в году;

7 – количество месяцев неиспользованного отпуска.

Для определения количества месяцев используют арифметические правила при округлении дней. Более половины месяца в примере округляется до полного, и наоборот, менее – отбрасывается.

Прибыльность автостоянки зависит от её местоположения. Узнайте об открытии автостоянки здесь.

Осуществляется расчетным путем средней зарплаты за последний календарный год и среднедневного заработка, который определяется по формуле:

Среднедневной заработок = ОТ годовая. 12. 29,3,

ОТ годовая – начисленная оплата труда за 12 последних месяцев,

12 – кол-во месяцев в году,

29,3 – принятое для официальных расчетов среднемесячное число календарных дней.

Важно! До 02.04.2014 расчеты производились из количества 29,4 дня, изменения измерителя зафиксированы с ст. 139 ТК РФ.

Не все выплаты входят в состав зарплаты для расчета компенсации или отпускных.

Так, не учитываются выплаты, если сотрудник:

Сумма компенсационных выплат = среднедневной заработок ? число дней отпуска.

Если у увольняющегося сотрудника нет заработка

В этом случае следует рассмотреть причины ситуации. Если последний год работник получал среднемесячный заработок (такое бывает при длительных командировках, после декрета или отпуска по уходу за ребенком), то расчет производится из оклада с учетом всех видов начислений и премий, принимаемых тарифным соглашением, утвержденном на предприятии.

Если заработная плата выплачивалась на предприятии по, так называемым серым схемам, и документально не зафиксирована, то об официальном расчете остатка отпуска не может быть и речи.

Излишне выплаченная компенсацияОсобенно внимательными следует быть при расчете отпускных с последующим увольнением. Практика показывает, что именно в этих случаях допускается большое количество ошибок.

Если работник увольняется до истечения периода, за который уже получил отпуск, то предприятие вправе удержать сумму излишне начисленных и выплаченных отпускных (ст. 137 ТК РФ).

Но если неправильно произведен расчет компенсации по ошибке персонала компании (кадровика или бухгалтера) и впоследствии это выясняется, взысканию подвергаются виновные лица.

Имеет ли значение срок работыНемаловажное значение имеет период отработанного времени:

Существуют исключения — согласно принятым Правилам от 30.04.1930 N 169, проработавшим от 5,5 до 11 месяцев сотрудникам, начисляются компенсационные выплаты в полном размере, если причиной увольнения послужили:

Кадровиками и руководителями компании обычно не приветствуется стремление сотрудников проигнорировать очередной отпуск, но иногда бывает, что неиспользованные отпуска собираются за несколько лет. Заявления работодателя, что право на предыдущие отпуска утеряно, являются безосновательными.

Законодательно установлено, что компенсация обязательно выплачивается за все неиспользованные отпуска абсолютно всех сотрудников. При этом не имеет значения, работают ли они по срочному трудовому договору, находятся на испытательном сроке или являются внешними совместителями.

За неиспользованный дополнительный отпуск, устанавливаемый к основному принятыми тарифными соглашениями, во многих компаниях компенсация начисляется по общему правилу и не делится на основной и дополнительный.

Налогообложение и начисление страховых взносов, в т. ч. НДФЛ и ФСС, на компенсационные выплаты происходит в обычном порядке. Рассмотрим отражение операций в бухгалтерском учете на примере № 1.

Работник, проработав 9 полных месяцев с 11 марта по 16 декабря 2013 года, увольняется. Зарплата составляет 17000 рублей в месяц.

Число дней отпуска = 28. 12 ? 9= 21

Расчетный период январь – август, произведем расчет зарплаты:

Период Расчет зарплаты Сумма

Март 17000/20?15=12750 12750

Апрель-ноябрь 17000?8=136000 136000

Итого 148750

Среднедневной заработок = 148750. (8 ? 29,3 + (29,3/31?21) = 148750:(234,4 + 19,84)=585,08 рублей

Сумма компенсации = 585,08 ? 21 = 12286,68 рублей

Зарплата за 11 рабочих дней декабря составила 17000/22*11=8500 рублей.

В бухгалтерском учете отражены следующие операции:

Д-т 20 К-т 70 – 8500 руб. начисление зарплаты;

Д-т 20 К-т 70 – 12286,68 руб. начисление компенсационных выплат;

Д-т 20 К-т 69,1 – 41,57 руб. ((8500+12286,68) ? 0,2%)) начисление взносов на страхование производственного травматизма;

Д-т 20 К-т 69,1 – 602,81 руб. ((8500+12286,68) ? 2,9%)) взносы в ФСС;

Д-т 20 К-т 69,2 – 4573,07 руб. ((8500+12286,68) ? 22%)) начислены взносы в ПФР;

Д-т 20 К-т 69,3 – 1060,12 руб. ((8500+12286,68) ? 5,1%)) начислены взносы в ФФОМС;

Д-т 70 К-т 68 «Расчеты по НДФЛ» – 2702,27 руб. ((8500+12286,68) * 13%)) удержан НДФЛ;

Д-т 70 К-т 50 – 18084,41 руб. ((8500+12286,68) ? 5,1%)) выданы из кассы зарплата и компенсационные выплаты.

Выгодно ли содержать шиншилловую ферму? Смотрите расчёты затрат и прибыли здесь.

Агентство по подбору персонала можно открыть и в одиночку. Узнайте, как это сделать.

Пример расчета № 2.

Сотрудник Иванов увольняется с 25 марта 2014 года. Последний раз в отпуске он был с 1 по 28 декабря 2011 года, т. е. отпуск не использован более, чем за 2 года. Расчетный год – с 1 марта 2013 по 28 февраля 2014 года.

Заработная плата с января 2012 по июнь 2013 года составляла 18 000 рублей, с июля – 20000 рублей. При условии, что других выплат, учитываемых при расчете, не осуществлялось, применяя формулу, получим:

Среднедневной заработок = (18000 ? 4) + (20000 ? 8) :12. 29,3 = 659,84 рубля

Сумма компенсации = 659,84 ? 63= 41569,92рублей

Рассчитаем НДФЛ 41569,92 ? 13. 100 = 5404,09 рубля

Сумма на руки = 41569,92 – 5404,09 = 36165,83 рублей.

При выдаче на руки следует учесть все удержания, которые уплачивает сотрудник. Например, алименты взыскиваются со всех видов доходов, следовательно, и с компенсации тоже.

Итак, порядок исчисления компенсационных выплат весьма незамысловат, но требует внимательности и соблюдения правильного алгоритма расчетов.

Денежная компенсация за неиспользованный отпуск при увольнении. Пример расчета

Сегодняшний пост из рубрики “Ответы на вопросы читателей”. Для начала вопрос:

Здравствуйте! У меня есть очень важный вопрос, ответ на который сама найти не. У нас на предприятии очень часто при выходе в отпуск основных работников, временно приходят люди, сроком на 24-30 дней. При увольнении мы им должны выплачивать компенсацию за неиспользованный отпуск или нет? Если да, то как правильно ее рассчитать за такой малый срок работы? Заранее благодарна!

Необходимость выплаты денежной компенсации за неиспользованный отпуск обусловлена Кодексом Законов о Труде и Законом “Об отпусках”.

Согласно статье 83 Кодекса Законов о Труде и статье 24 Закона Украины “Об отпусках” от 15.11.1996 № 504/96-ВР: “В случае увольнения работника ему выплачивается денежная компенсация за все неиспользованные им дни ежегодного отпуска, а также дополнительного отпуска работникам имеющим детей.”

Итак, сколько бы работник не работал, он имеет право на денежную компенсацию за дни неиспользованного отпуска.

Определение количества дней неиспользованного отпуска

Определяем количество положенных дней отпуска за каждый отработанный год. За период работы с 02.02.2004 г. по 02.02.2005 г. — 24. д. с 02.02.2005 г. по 02.02.2006 г. — 24. д. с 02.02.2006 г. по 01.06.2006 г. — 8. д. 1 Итого: 56. д.

Этап 2. Определяем количество фактически использованных дней отпуска за отработанный период. По нашим данным оно составляет 42. д.

Этап 3. Определяем количество дней неиспользованного отпуска за фактически отработанный период путем вычитания положенных дней отпуска и фактически использованных дней:

56. д. - 42. д. = 14. д.

Рассчитываем сумму компенсации

Начисление и оплата компенсации за неиспользованный отпуск осуществляются также в соответствии с Порядком №100 (т. расчет сумм компенсации идентичен расчету сумм отпускных).

Компенсация за неиспользованный отпуск начисляется поэтапно (подробно см. на. 21):

Этап 1. Определяем расчетный период, за который рассчитывается средняя заработная плата (РП).

Этап 2. Суммируем заработную плату в расчетном периоде (ЗПрп) (см. таблицу на. 20).

Этап 3. Определяем количество календарных дней в расчетном периоде (КДрп).

Этап 4. Определяем среднюю заработную плату для расчета суммы компенсации (ЗПср).

Средняя заработная плата определяется по формуле: ЗПср = ЗПрп. КДрп

Этап 5. Рассчитываем сумму компенсации за неиспользованный отпуск.

После того как мы определили среднюю заработную плату (ЗПср), умножаем ее на количество дней неиспользованного отпуска.

Налогообложение суммы компенсации за неиспользованный отпуск аналогично налогообложению суммы отпускных, а именно:

1) компенсация за неиспользованный отпуск включается в фонд оплаты труда предприятия согласно пп. 2.2.12 Инструкции №5;

2) с суммы компенсации удерживается налог с доходов. При этом если сумма компенсации начисляется в месяце увольнения, то напоминаем, что в этом месяце налоговая социальная льгота не применяется согласно п. 4 Порядка №2035;

3) на сумму компенсации начисляются все взносы в фонды социального страхования (пенсионный, соцстрах, занятости и от несчастных случаев), а также проводятся обязательные удержания в фонды;

Порядок отражения компенсации в целях налогообложения зависит от метода учета доходов и расходов, который использует организация. Если это метод начисления, затраты отражают в составе расходов в месяце их начисления (п. 4 ст. 272 НК РФ), как и в бухгалтерском учете.

У метода начисления есть определенная специфика: момент признания расходов в виде компенсации зависит от того, к прямым или косвенным расходам она будет отнесена (ст. 318 НК РФ). Все предприятия, которые занимаются производством и реализацией продукции или работ, должны определить перечень прямых расходов в своей учетной политике (п. 1 ст. 318 НК РФ). Организации, оказывающие услуги, вправе учитывать все прямые расходы в месяце их осуществления, не распределяя на остатки незавершенного производства (п. 2 ст. 318 НК РФ).

В чем же заключается разница между учетом прямых и косвенных затрат? Прямые затраты отражают в составе расходов по мере реализации продукции, в стоимости которой эти затраты учтены. Косвенные — в последний день месяца, в котором они были начислены (п. 2 ст. 318 НК РФ). Распределить компенсацию за неиспользованный отпуск между прямыми и косвенными расходами несложно: если компенсация начислена производственным работникам — это прямые затраты, если административному персоналу — косвенные.

При кассовом методе определения налога на прибыль компенсацию включают в расходы в момент ее фактической выплаты работнику (подп. 1 п. 3 ст. 273 НК РФ).

Компенсацию за неиспользованный отпуск, связанную с увольнением, отражают в бухгалтерском учете в составе расходов по обычным видам деятельности, а именно в составе расходов на оплату труда (п. 8 ПБУ 10/99).

Начисление и выплату компенсации оформляют следующими учетными записями:

ДЕБЕТ 20 (23, 25, 26, 29, 44. ) КРЕДИТ 70

— начислена компенсация за неиспользованный отпуск, связанная с увольнением;

ДЕБЕТ 70 КРЕДИТ 50 (51)

— выдана из кассы (перечислена на счет сотрудника) компенсация за неиспользованный отпуск, связанная с увольнением.

Ответственность за нарушение трудового законодательства

Если организация не выплатит работнику компенсацию за неиспользованный отпуск при увольнении, при проверке трудовая инспекция может привлечь ее к административной ответственности согласно статье 5.27 Кодекса об административных правонарушениях. В этом случае руководителю грозит штраф от 500 до 5000 руб. самой организации — от 30 000 до 50 000 руб.

На практике возможна ситуация, при которой компенсацию за неиспользованный отпуск не выплатят по вине главного бухгалтера. Например, директор издал приказ о выплате компенсации, а главный бухгалтер не выполнил это распоряжение. Причины могут быть разными, вплоть до невнимательности. Бланк компенсация за неиспользованный отпуск директор в рамках трудовых отношений вправе применить к нерадивому сотруднику дисциплинарное взыскание. Согласно статье 192 ТК РФ это может быть выговор, замечание или увольнение. Последняя из перечисленных мер наказания предусмотрена пунктом 5 статьи 81 ТК РФ. В нем сказано, что работодатель может уволить сотрудника в случае неоднократного неисполнения им трудовых обязанностей без уважительных причин, если работник имеет дисциплинарное взыскание.

Отметим, что узнать о нарушении инспекторы могут во время плановой проверки или от самого сотрудника, которому при увольнении не была выплачена компенсация за неиспользованные отпуска. Помимо штрафа сотрудники трудовой инспекции потребуют, чтобы организация выплатила работнику всю причитающуюся ему сумму.

Увольнение в порядке перевода. Иногда работник увольняется в порядке перевода. Обязана ли в этом случае организация, в которой он работал, выплатить ему компенсацию? Или сотрудник сможет взять неиспользованный отпуск на новом месте работы?

При увольнении работника по любым основаниям, в том числе в порядке перевода, организация обязана выплатить ему компенсацию за неиспользованный отпуск. При переводе сотрудника в другую фирму трудовой договор с ним расторгают (п. 5 ст. 77 ТК РФ). Других вариантов Трудовой кодекс не предусматривает. Кроме того, новый работодатель не обязан учитывать неиспользованные отпуска по прошлому месту работы (п. 1 Правил).

Увольнение совместителя. Увольняя совместителя, организация также должна выплатить компенсацию за все неиспользованные отпуска. Совместителям отпуска предоставляются на тех же основаниях, что и штатным работникам (ч. 2 ст. 287 ТК РФ). Выплатить компенсацию следует и в том случае, если сотрудник работал на условиях внутреннего совместительства (п. 31 Правил).

Размер компенсации определяют исходя из заработка, полученного по совместительству.

Запрет «двух лет». Как уже упоминалось, сотрудник не может работать без отпуска более двух лет. В противном случае и организации, и ее руководителю грозит административный штраф согласно статье 5.27 Кодекса об административных правонарушениях.

Однако предприимчивые бухгалтеры нашли способ обойти запрет «двух лет». Они увольняют работника, выплачивают ему компенсацию за неиспользованный отпуск, а следующим днем вновь принимают на работу. Правда, подобные манипуляции вряд ли устроят сотрудников трудовой инспекции, особенно если они будут постоянными.

Метод увольнения-компенсации используют и ради простой экономии на налогах. Например, вместо отпускных, которые облагаются ЕСН, бухгалтеры начисляют работнику компенсацию, уволив его в день начала отпуска. После того как сотрудник использует отпуск, его вновь принимают на работу. Однако такие действия скорее всего приведут к спору с налоговыми инспекторами.

Компенсация не нужна. Платить компенсацию за неиспользованный отпуск, даже если сотрудник сменил место работы, нужно не всегда. Например, если работник переведен в другое обособленное подразделение организации. Обособленное подразделение не является отдельным юридическим лицом (п. 3 ст. 55 ГК РФ), а значит, не может быть работодателем (ст. 20 ТК РФ). Поэтому при переводе работника из одного подразделения в другое смены работодателя не происходит. Подобный перевод не является увольнением, следовательно, компенсацию за неиспользованный отпуск при увольнении выплачивать не надо (ст. 127 ТК РФ).

Аналогичная ситуация возникает, если работника переводят в другую организацию по причине реорганизации. Ведь после реорганизации трудовые отношения сотрудника и организации не прекращаются (ст. 75 ТК РФ) и смены работодателя не происходит. Значит, о компенсации и речи быть не может.

КОМПЕНСАЦИЯ БЕЗ УВОЛЬНЕНИЯ

Теперь рассмотрим, в каком порядке выплачивать сотруднику компенсацию за неиспользованный отпуск, если он не увольняется.

За какое число дней начислять компенсацию?

С 6 октября 2006 года этот вопрос перестал быть проблемным, так как в Трудовой кодекс были внесены изменения (Федеральный закон от 30.06.2006 № 90-ФЗ). До этого дня специалисты ориентировались на разъяснения Минтруда России (письмо от 25.04.2002 № 966-10). В нем говорилось, что стороны трудового договора могут сами решить, какую именно часть отпуска они заменят компенсацией.

Теперь денежной компенсацией можно заменить только ту часть каждого ежегодного отпуска, которая превышает 28 календарных дней. И если сотрудник использовал 22 дня отпуска из положенных ему 28, выбора у него. Оставшиеся 6 дней отпуска работник может только догулять, на компенсацию он претендовать не вправе.

Ни в коем случае нельзя заменять денежной компенсацией любые ежегодные отпуска беременным женщинам и работникам младше 18 лет (ст. 126 ТК РФ). Нельзя выплачивать деньги вместо дополнительного отпуска сотрудникам, занятым на работах с вредными и опасными условиями труда. Впрочем, все эти ограничения существовали и ранее, до октября 2006 года, когда статья 126 Трудового кодекса стала действовать в новой редакции.

ПРИМЕР 2.Ежегодный оплачиваемый отпуск А.В. Смирнова составляет 42 календарных дня (28 календарных дней — основной отпуск и 14 календарных дней — дополнительный).

Работник использовал 28 дней основного отпуска и 4 дня дополнительного, то есть всего 32 дня. Кроме того, у него осталось 14 дней дополнительного отпуска за прошлый год. Определим количество дней, за которые будет выплачена компенсация за неиспользованный отпуск.

РЕШЕНИЕ. С учетом норм статьи 126 Трудового кодекса, на основании письменного заявления А.В. Смирнову положена компенсация за 24 дня:

— 10 дней (42 дн. – 32 дн.) дополнительного отпуска за текущий год;

— 14 дней дополнительного отпуска за прошлый год.

Порядок расчета компенсации следует из пункта 8 Положения, утвержденного постановлением Правительства РФ от 11.04.2003 № 213, и решения Верховного суда РФ от 13.07.2006 № ГКПИ06-637. На основе этих документов можно вывести следующую формулу:

Сумма Средний Количество дней

компенсации = дневной х неиспользованного ежегодного

за неиспользованный заработок отпуска, превышающее

отпуск 28 календарных дней

ЕСН, страховые взносы. Сотрудники Минфина России полагают, что компенсация за неиспользованный отпуск не облагается ЕСН, только если она выплачена при увольнении сотрудника (письмо Минфина России от 16.01.2006 № 03-03-04/1/24). Если сотрудник продолжает работать, то с суммы компенсации ЕСН платить необходимо.

Поскольку подобные выплаты уменьшают облагаемую базу по налогу на прибыль (п. 8 ст. 255 НК РФ), значит, на их сумму необходимо начислить единый социальный налог. Такая точка зрения выражена в письмах Минфина России от 10.07.2002 № 04-04-04/97 и от 16.01.2006 № 03-03-04/1/24**. С мнением финансового ведомства согласны и налоговые служащие. Об этом свидетельствует письмо УФНС России по г. Москве от 15.08.2005 № 21-11/57993.

НДФЛ. С этим налогом все ясно. НДФЛ необходимо удерживать и перечислять в бюджет (п. 3 ст. 217 НК РФ).

Налог на прибыль. Согласно пункту 8 статьи 255 НК РФ в состав расходов на оплату труда входят компенсации за неиспользованный отпуск в соответствии с трудовым законодательством. Как мы уже упоминали, в настоящее время можно компенсировать часть отпуска, которая превышает 28 календарных дней.

По мнению сотрудников Минфина России, компенсацию нельзя учесть при расчете налога на прибыль, если дополнительный отпуск не предусмотрен законодательством, а установлен только коллективным договором. Об этом говорится в письме Минфина России от 18.10.2005 № 03-03-04/1/284. При расчете налога на прибыль не учитываются расходы на оплату дополнительных отпусков, предусмотренных коллективным договором (п. 24 ст. 270 НК РФ). Следовательно, и компенсацию за такие отпуска учесть нельзя.

При расчете налога на прибыль можно учесть компенсацию, которую выплатили за отпуска, не использованные в течение двух и более лет. Главное, чтобы компенсация была выдана в соответствии с Трудовым кодексом, то есть заменяла только часть отпуска, превышающего 28 календарных дней по каждому ежегодному отпуску.

В трудовом договоре необходимо указать на возможность выплаты компенсации за неиспользованный отпуск, если сотрудник не берет отпуск. Об этом напоминают налоговые работники (письмо МНС России от 20.02.2004 № 02-5-10/6).

ЕСЛИ КОМПЕНСАЦИЯ НЕ НАЧИСЛЕНА

Бухгалтер может забыть начислить компенсацию, но спустя какое-то время обнаружить свою ошибку. Чтобы избежать ответственности, о которой говорилось выше, следует начислить компенсацию и постараться выплатить ее сотруднику, даже если он уже уволен.

В бухгалтерский учет необходимо внести соответствующие исправления. При этом следует руководствоваться правилами пункта 11 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных приказом Минфина России от 22.07.2003 № 67н.

Если ошибка найдена за текущий год, внести исправления необходимо в том месяце, когда ошибка была обнаружена. Если ошибка будет обнаружена в следующем году, но до утверждения годового отчета, необходимо внести исправительные записи в декабре прошлого года.

При выплате компенсации уже уволенному работнику сумму отражают по счету 76 «Расчеты с разными дебиторами и кредиторами». Счет 70 «Расчеты с персоналом по плате труда» использовать уже нельзя, так как сотрудник больше не работает в организации. В учете необходимо сделать следующие записи:

ДЕБЕТ 20 (23, 25, 26, 44. ) КРЕДИТ 76

— начислена компенсация за неиспользованный отпуск уволенному работнику;

ДЕБЕТ 76 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

ДЕБЕТ 76 КРЕДИТ 50 (51)

— выплачена компенсация за неиспользованный отпуск уволенному работнику.

Если вы нашли ошибку, когда годовой отчет уже утвержден, исправления в бухгалтерский учет прошлого года, как и в бухгалтерскую отчетность, вносить нельзя. Начислите компенсацию в момент обнаружения ошибки как убытки прошлых лет, выявленные в отчетном году (п. 11 ПБУ 10/99).

В этом случае в учете необходимо сделать следующие записи:

ДЕБЕТ 91-2 КРЕДИТ 76

— начислена компенсация за неиспользованный отпуск уволенному работнику;

ДЕБЕТ 76 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

ДЕБЕТ 76 КРЕДИТ 50 (51)

— выплачена компенсация за неиспользованный отпуск уволенному работнику.

Налог на прибыль

Если при расчете налога на прибыль организация использует кассовый метод, сумму компенсации следует учесть в составе расходов в момент ее выплаты работнику (подп. 1 п. 3 ст. 273 Налогового кодекса). Корректировать налог на прибыль за прошедшие периоды не придется.

Рекомендуем почитать Комментарии

Риск и доходность Школьникам Родителям У вас будет ребёнок!

______________________________________________________________