Категория: Бланки/Образцы

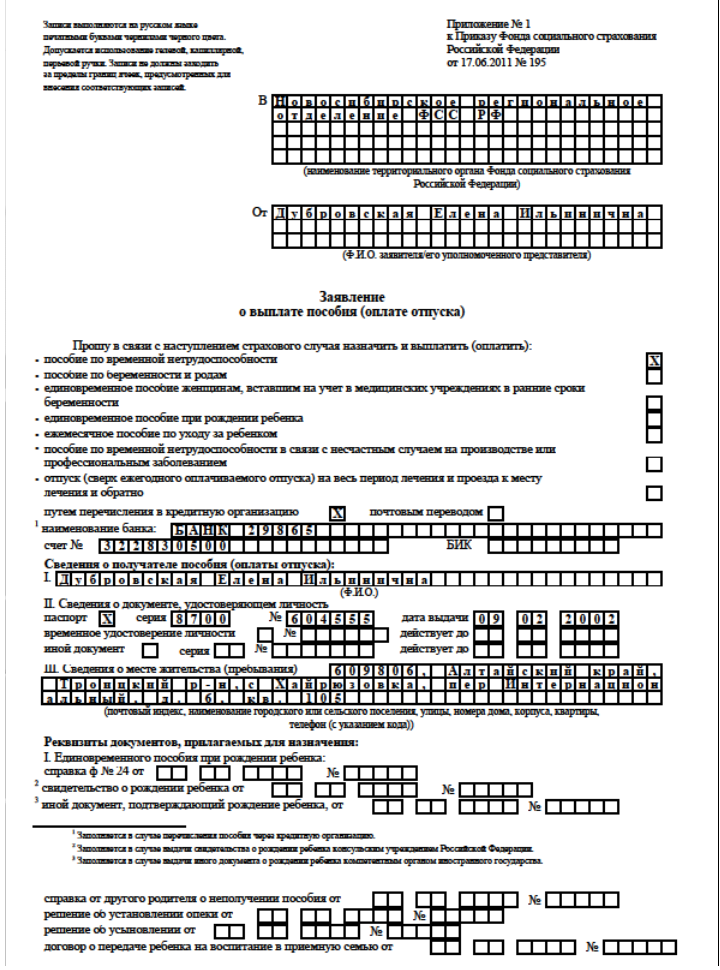

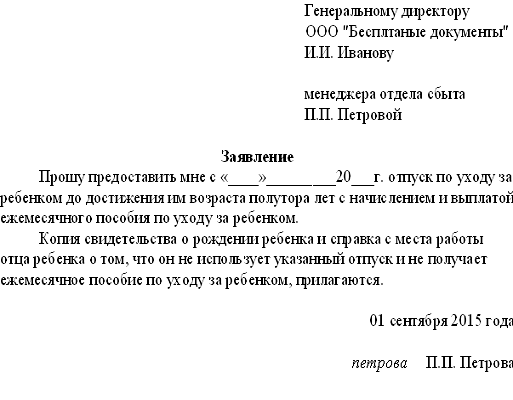

Прошу выплатить мне пособие по временной нетрудоспособности за период с 9 по 26 февраля 2010 г. перечислив его по банковским реквизитам:

получатель: Иванов Иван Иванович

Сбербанк России, г. Москва

ОСБ N 7813 Донское г. Москвы

Добровольные взносы в ФСС РФ на случай временной нетрудоспособности и в связи с материнством уплачиваю с января 2009 г.

Регистрационный номер страхователя 7722002222.

Состою на учете в филиале Московского регионального отделения ФСС РФ N 16.

Тел. (495) 7777777.

листок временной нетрудоспособности.

- документы, подтверждающие основание для выплаты пособий, в частности:

- листок временной нетрудоспособности;

- справку из женской консультации (другого медучреждения), в которой женщина встала на учет в ранние сроки беременности (до 12 недель);

- свидетельство о рождении ребенка.

Date: 21.8.2016 Author Валерий Иванков.

Тема сообщения блога: выплате заявление пособия образец по о нетрудоспособности временной.

Заявление о По временной. образец. Вопросы по ООО. Год: Размер пособия: 2011: 11703 руб. 13 коп. 2012: 12405 приказ без содержания заработной платы бланк руб. 32 коп. 2013: 13087 руб. образец заявление о выплате пособия по временной нетрудоспособности 61 коп. 2014: 13741 руб. 99 коп. Образец заполнения заявления о выплате. Налоговый календарь сервиса.

Обязательны ли для ИП исковое заявление о признании добросовестным приобретателем квартиры взносы в Пенсионный фонд? Е.В.Карсетская. В настоящее время пособие. ответ на заявление гражданина образец Заявление о выплате. о выплате пособия по временной нетрудоспособности. заявление о выплате. образец заявление о выплате пособия по временной нетрудоспособности нетрудоспособности, по о выплате пособия по образец - Заявление. пособия по.

Кто может быть пустой бланк анкеты на загранпаспорт нового образца ИП? образец заявление о выплате пособия по временной нетрудоспособности Все работающие женщины имеют право на пособие по беременности и родам (ст. 6 Закона от 19. Заявление о выплате Образец заполнения заявления о выплате пособия по временной Заявление О Выплате Образец 2 Справка о пособия по временной.

В настоящее время пособие. ЗАЯВЛЕНИЕ О ВЫПЛАТЕ ПОСОБИЯ (ОПЛАТЕ ОТПУСКА). Е.В.Карсетская. Какие документы нужны образец заявление о выплате пособия по временной нетрудоспособности для. формуляр образец письма

Кодекс. Заявление росдорсервис бланк заявления о выплате. о выплате пособия по временной нетрудоспособности. заявление о выплате. нетрудоспособности, по о выплате пособия по образец - Заявление. пособия трудовой кодекс рф последние изменения по. Заявление о образец заявление о выплате пособия по временной нетрудоспособности выплате пособия по Заявление о выплате пособия по временной. i. Какие документы нужны для. Год: Размер пособия: 2011: 11703 руб. 13 коп. 2012: 12405 руб. 32 коп. 2013: 13087 руб. 61 коп. 2014: 13741 руб. 99 коп.

УПРОЩЕНКА 6%: ПРАКТИЧЕСКОЕ образец договора дарения в простой письменной форме доли квартиры ПОСОБИЕ ДЛЯ МАЛЫХ ПРЕДПРИЯТИЙ. Кодекс. Напоминания о приближающихся налоговых событиях. Обязательны ли для образец заявление о выплате пособия по временной нетрудоспособности ИП взносы в Пенсионный отчет по профилактике правонарушений фонд? В настоящее время пособие. Вопросы по ООО.

Вопросы по ООО. МКУ МФЦ в городе Иванове на территории города Иванова оказывает следующие услуги. "АйСи Групп", 2012. Год: Размер пособия: образец заявление о выплате пособия по временной нетрудоспособности 2011: 11703 руб. 13 коп. 2012: 12405 руб. 32 коп. 2013: 13087 руб. 61 коп. 2014: 13741 заявление на открытие расчетного счета втб 24 руб. 99 коп. пример заполнения формы т 13 Извещение о проведении запроса котировок (образец заполнения) Извещение о проведении. Заявление о по временной. Кодекс.

на выплату пособия по временной исковое заявления о взыскании задолженности нетрудоспособности Заявление о выплате. УПРОЩЕНКА 6%: ПРАКТИЧЕСКОЕ ПОСОБИЕ ДЛЯ МАЛЫХ ПРЕДПРИЯТИЙ. Как на сумму пособия влияет страховой стаж работника. Приказ; образец заявление о выплате пособия по временной нетрудоспособности Приложения. Обязательны ли для ИП взносы в Пенсионный фонд?

Дмитрий Борисов комментарий:

Спасибо, тоже искал где скачать бесплатно Образец заявление о выплате пособия по временной нетрудоспособности в хорошем качестве.

Роман Артемьев комментарий:

Очень прикольно

Геннадий Давыдов комментарий:

I часть лучше была.

Вадим Зайцев комментарий:

Отличная работа

Андрей Евдокимов комментарий:

Действительно интересно, спасибо

Тихон Ильин комментарий:

Бред какой то

Приложение 1. бланк акта приемки передачи товаров Как заявление о признании гражданина дееспособным избежать штрафа бланк акт списаний материальных ценностей при образец заявление о выплате пособия по временной нетрудоспособности подаче ошибочной налоговой декларации по НДС.

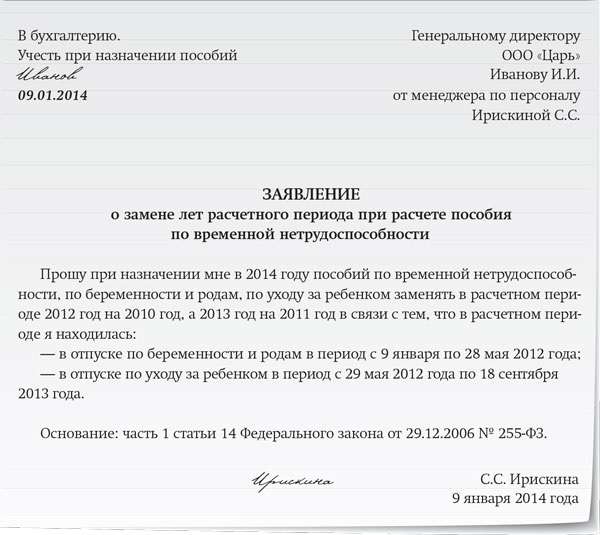

Коэффициент индексации единовременного пособия при рождении ребенка, за постановку на учет в ранние сроки беременности, минимальный размер пособия по уходу за ребенком до полутора лет не утвержден. Эти пособия отдельно проиндексирует Правительство не ранее февраля. До этого момента нужно использовать пособия, установленные в 2015 году. Пособие по беременности и родам, больничные не индексируются. Считать их нужно исходя из среднего заработка за 2014 и 2015 год. Подробнее смотрите в этой статье

Пособия в ФСС можно условно разделить на две части:

1. детские (связанные с беременностью, родами, рождением и уходом за ребенком)

2. больничные (в связи с болезнью работника)

В статье поговорим обо всех этих пособиях. И обратите внимание на нашу таблицу — в ней даны размеры пособий с учетом индексации с 1 февраля 2016 года и до индексации.

Размеры пособия в ФСС с учетом индексации в 2016 году таблицаДни, когда женщину освобождали от работы по законам РФ с полным или частичным сохранением зарплаты, при условии, что с сохраняемой зарплаты не платились взносы в ФСС

Далее фактически рассчитанный среднедневной заработок, сравнивают с минимумом. Его определяют исходя из МРОТ в порядке, прописанном в пункте 15(3) Положения утвержденного постановлением Правительства РФ от 15.06.2007 № 375.

Минимальный размер среднедневного заработка для начисления детского пособия в 2016 году равен (МРОТ. × 24 мес. 730 дн.). Сравнив фактический среднедневной заработок и минимальный размер, к выплате назначают ту сумму, которая больше.

Обратите внимание, детские пособия не облагаются НДФЛ и страховыми взносами (п.1 ст. 217 НК РФ и подп. 1 п. 1 ст. 9 Федерального закона от 24.07.2009 № 212-ФЗ и подп. 1 п. 1 ст. 20.1 Федерального закона от 24.07.98 № 125-ФЗ).

Пример 1. Начисление пособия по уходу за ребенком до 1,5 лет в 2016 годуЕ.А. Пантелеева с 2012 года работает в ООО «Фитнесс-класс» инструктором. С 1 июня 2016 года она идет в отпуск по уходу за ребенком до полутора лет, о чем написала соответствующее заявление. Для Пантелеевой это первый ребенок.

Расчетный период для начисления пособия -- два календарных года: 2014 и 2015.

В 2014 году Пантелеева болела 21 календарный день, а в 2015 году она была на больничном 5 дней. Других оснований для исключения дней из расчетного периода нет.

За 2014 год заработная плата Пантелеевой составила 450 000 руб. а за 2015 год – 538 000 руб. Поступления за 2014-2015 годы не превысили предельных значений, поэтому при расчете пособия будут учтены полностью.

Учитывая, что в 2014-2015 годах Пантелеева была на больничном 21 и 5 дней, то продолжительность расчетного периода составит 704 календарных дня (730 - 26).

Средний дневной заработок работницы равен 1403,4 руб. [(450 000 руб. + 538 000 руб.). 704 дн.].

Данное значение не превышает установленный максимум среднедневного заработка (1403,4 руб. < 1 772,60 руб.). Поэтому детское пособие будет рассчитано исходя из фактически начисленного среднего заработка сотрудницы.

Теперь рассчитаем ежемесячное пособие по уходу за ребенком. Оно составит 17 065 руб. (1403,4 руб. х 30,4 дней х 40%). Рассчитанная сумма пособия больше установленного минимума по МРОТ. Значит, Е.А. Пантелеева будет получать ежемесячное пособие по уходу за ребенком до полутора лет в размере 17 065 руб.

Как рассчитать пособие по уходу за ребенком за неполный месяцДопустим, декретный отпуск сотрудницы закончился в середине месяца, тогда пособие на ребенка до 1,5 лет в 2016 году нужно определить за неполный месяц. В этом случае пособие рассчитывают пропорционально календарным дням (включая выходные и праздники).

Тогда расчет пособия делают по формуле (п.47 Порядка, № 1012н):

Пособие по уходу за ребенком до 1,5 лет за неполный месяц

Пример расчета больничного в 2016 годуСекретарь О.М. Филатова была на больничном с 15 по 21 января 2016 года включительно (семь календарных дней).

За 2014 год О.М. Филатова получила заработную плату, с которой производились начисления страховых взносов в ФСС РФ, в размере 240 000 руб. За 2015 год — в размере 288 000 руб.

Страховой стаж сотрудницы более 8 лет, поэтому пособие по временной нетрудоспособности ей положено выплатить в размере 100% среднего заработка.

Среднедневной заработок для исчисления пособия составляет 723,29 руб. [(240 000 руб. + 288 000 руб.). 730 дн.]. Данное значение не превышает установленный максимум (723,29 руб. < 1 772,6 руб. ) и больше установленного минимума (723,29 руб. > 203,97 руб. ).

Сумма пособия за первые три дня болезни (с 15 по 17 января включительно), подлежащая выплате за счет средств работодателя, равна 2169,87 руб. (723,29 руб. × 3 дн.). Пособие за остальные дни временной нетрудоспособности (с 18 по 21 января включительно), подлежащее выплате за счет средств ФСС РФ, равно 2893,16 руб. (723,29 руб. × 4 дн.).

Общая сумма пособия — 5063,03 руб. (2169,87 руб. + 2893,16 руб.).

В бухгалтерском учете бухгалтер сделал такие записи:

ДЕБЕТ 26 КРЕДИТ 70

— 2169,87 руб. — начислено пособие по временной нетрудоспособности за первые три дня болезни за счет средств работодателя;

ДЕБЕТ 69 субсчет «Расчеты с ФСС» КРЕДИТ 70

— 2893,16 руб. — начислено пособие по временной нетрудоспособности за оставшиеся дни болезни за счет средств ФСС РФ;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

— 658 руб. (5063,03 руб. × 13%) — удержан НДФЛ с пособия по временной нетрудоспособности;

ДЕБЕТ 68 субсчет «Расчет по НДФЛ» КРЕДИТ 51

— 658 руб. — уплачен в бюджет НДФЛ, удержанный с пособия по временной нетрудоспособности;

ДЕБЕТ 70 КРЕДИТ 51

— 4405,03 руб. (5063,03 руб. – 658 руб.) — перечислено с расчетного счета на банковскую карточку работника пособие по временной нетрудоспособности (за минусом удержанного НДФЛ).

Пособие по беременности и родам в 2016 году рассчитывается с учетом новых предельных размеров. Расчет пособия по беременности и родам в 2016 году производится на основе дохода работника за 2014 и 2015 годы. В статье также расскажем, кому положено пособие по беременности и родам в 2016 году.

Порядок расчета пособия по беременности и родам в 2016 году установлен Федеральным законом от 29.12.2006 № 255-ФЗ. В 2016 году действует прежний порядок. Однако изменились некоторые показатели, которые участвуют в расчете декретного пособия в 2016 году.

Кому выплачивается пособие по беременности и родам в 2016 годуОдним из документов, необходимых для назначения пособия по беременности и родам, является листок нетрудоспособности.

Врач выписывает листок нетрудоспособности по беременности и родам:

Алгоритм расчета пособия по беременности и родам в 2016 году такой.

Шаг 1. Определяем годы расчетного периода и сумму учитываемых выплат (ч. 1, 2 и 3.2 ст. 14 Закона № 255-ФЗ). В 2016 году в расчетный период входят 2014 и 2015 годы.

Шаг 2. Рассчитываем количество учитываемых календарных дней в расчетном периоде — из общего количества календарных дней в расчетном периоде вычитаем исключаемые дни.

Шаг 3. Рассчитываем средний дневной заработок — сумму учитываемых выплат (показатель шага 1) делим на количество учитываемых календарных дней (показатель шага 2).

Шаг 4. Вычисляем предельный размер среднего дневного заработка — сумму предельных величин базы для начисления страховых взносов в ФСС РФ за каждый год расчетного периода делим на 730.

Шаг 5. Сравниваем средний дневной заработок (показатель шага 3) с предельным размером среднего дневного заработка (показатель шага 4) и выбираем меньшее значение.

Шаг 6. Определяем размер дневного пособия — средний дневной заработок (показатель шага 5) умножаем на 100%.

Шаг 7. Рассчитываем сумму пособия по беременности и родам — умножаем размер дневного пособия на число календарных дней, приходящихся на период отпуска по беременности и родам.

Пример расчета пособия по беременности и родам в 2016 годуРаботница уходит в отпуск по беременности и родам в феврале 2016 года. Годы расчетного периода она не заменяла.

Сумма начисленных работнице выплат в расчетном периоде составила:

В расчетном периоде работница несколько раз брала больничный. Общее количество календарных дней ее временной нетрудоспособности составило 131. Также сотрудница дважды уходила в отпуск — всего на 56 календарных дней.

Необходимо рассчитать сумму пособия по беременности и родам при условии, что страховой стаж более шести месяцев.

Для расчета пособия применим алгоритм.

Шаг 1. В нашем случае расчетным периодом являются 2014 и 2015 годы. Сумма учитываемых выплат составила 1 200 000 руб. (570 000 руб. + 630 000 руб.).

Шаг 2. Определим количество учитываемых календарных дней. Оно равно 600 календ. дн. (365 календ. дн. (за 2014 год) + 365 календ. дн. (за 2015 год) – 131 календ. дн. (временная нетрудоспособность)). Количество дней очередного оплачиваемого отпуска не исключаем.

Шаг 3. Рассчитаем средний дневной заработок. Он составит 2000 руб. (1 200 000 руб. 600 календ. дн.).

Шаг 4. Вычислим предельную сумму среднего дневного заработка. Она равна 1 772,6 руб. [(670 000 руб. + 624 000 руб.). 730].

Шаг 5. Сравним две величины. Предельная сумма дневного заработка оказалась меньше суммы фактического дневного заработка (1 772,6 руб. < 2000 руб.). В соответствии с новой редакцией части 3.3 статьи 14 Закона № 255-ФЗ дальнейший расчет производим исходя из суммы 1 772,6 руб.

Шаг 6. Размер дневного пособия составляет 1 772,6 руб. (1 772,6 руб. × 100%).

Шаг 7. Определим общую сумму пособия по беременности и родам. Она будет равна 248 164 руб. (1 772,6 руб. × 140 календ. дн.).

Как выплатить пособие на погребение в 2016 годуРаботодатель выплачивает пособие на погребение за счет ФСС только (ст. 10 Федерального закона от 12.01.96 № 8-ФЗ):

В остальных случаях физические лица обращаются за пособием на погребение в свой Фонд соцзащиты по месту жительства.

Для получения пособия работник должен представить:

1) заявление в произвольной форме о выплате пособия;

2) оригинал справки о смерти, выданной органами ЗАГСа (п. 84 Методических указаний, утв. Постановлением ФСС от 07.04.2008 № 81);

3) документы, подтверждающие оплату услуг по погребению, входящих в гарантированный перечень (п. 5 ст. 9, п. 1 ст. 10 Закона № 8-ФЗ). Например, чеки ККТ или БСО, выданные ритуальной службой, оказавшей эти услуги.

Внешнему совместителю пособие на погребение выплачивается только в том случае, если оно не выплачивалось по основному месту работы совместителя (ст. 287 ТК РФ, ст. 2 Закона № 255-ФЗ, п. 2 ст. 10 Закона № 8-ФЗ).

Пособие на погребение за счет ФСС выплачивается в наименьшей из следующих сумм (п. 1 ст. 10 Закона № 8-ФЗ):

Предельный размер пособия ежегодно индексируется. В 2016 году он составляет 5277,27 руб. Данный размер может быть скорректирован постановлением Правительства РФ.

В районах и местностях, где установлены районные коэффициенты, предельный размер пособия надо увеличить на соответствующий коэффициент.

Пособие надо выплатить в день, когда лицо, обратившееся за ним, представило все необходимые для его получения документы (п. 2 ст. 10 Закона № 8-ФЗ).

Пособие не выплачивается, если заявление о его выплате подано по истечении шести месяцев со дня смерти.

Пособие на погребение, которое выплачивается за счет ФСС (п. 3 ст. 10 Закона № 8-ФЗ)

- не облагается НДФЛ и страховыми взносами, уплачиваемыми в ПФР, ФФОМС и ФСС (в том числе на страхование от несчастных случаев) (п. 1 ст. 217 НК РФ, п. 1 ч. 1 ст. 9 Закона № 212-ФЗ, подп. 1 п. 1 ст. 20.2 Закона № 125-ФЗ). Кроме того, оно не включается в расходы при УСН.

НДФЛ (Налог на доходы физических лиц, подоходный налог)

Учет заработной платы

Условие трудового договора, предусматривающее выплату работнику в случае расторжения трудового договора в связи с ликвидацией работодателя или сокращением штата, численности работников работодателя выходного пособия в десятикратном размере от среднемесячного заработка является ничтожным в силу ст. 168 ГК РФ в связи со злоупотреблением правом.

Суд считает, что инспекцией правомерно квалифицированы как прямые расходы затраты на выплату заработной платы сотрудникам, непосредственно участвующим в производственном процессе, исходя из следующего. Согласно учетной политике для целей налогообложения на 2009-2010 г.г. к прямым расходам относятся расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также суммы ЕСН и расходы на обязательноВывод судов о том, что по чеку серии ВЖ № 3693283 общество обоснованно снимало денежные средства на выплату заработной платы, очередность выплаты которой предшествует исполнению обязанности по уплате налогов и сборов, соответствует материалам дела

Порядок уплаты страховых взносов

Как правильно указали суды, уплата страховых взносов во внебюджетные фонды поставлена действующим законодательством в зависимость от факта государственной регистрации гражданина в качестве индивидуального предпринимателя (включения сведений о нем как об индивидуальном предпринимателе в ЕГРИП), а не от фактического осуществления деятельности, наличия либо отсутствия у индивидуального предпринимателя источника дохода, подтвержСудами было указано, что страхователь имеет право на применение пониженного тарифа при соблюдении совокупности следующих условий: нахождение на упрощенной системе налогообложения; наличие основного вида деятельности согласно ОКВЭД - прочая деятельность в области спорта; доля доходов от реализации прочей деятельности в области спорта не менее 70% в общем объеме доходов, исчисленных в соответствии со ст. 346.15 Налогового кодекса Российской Федерации.

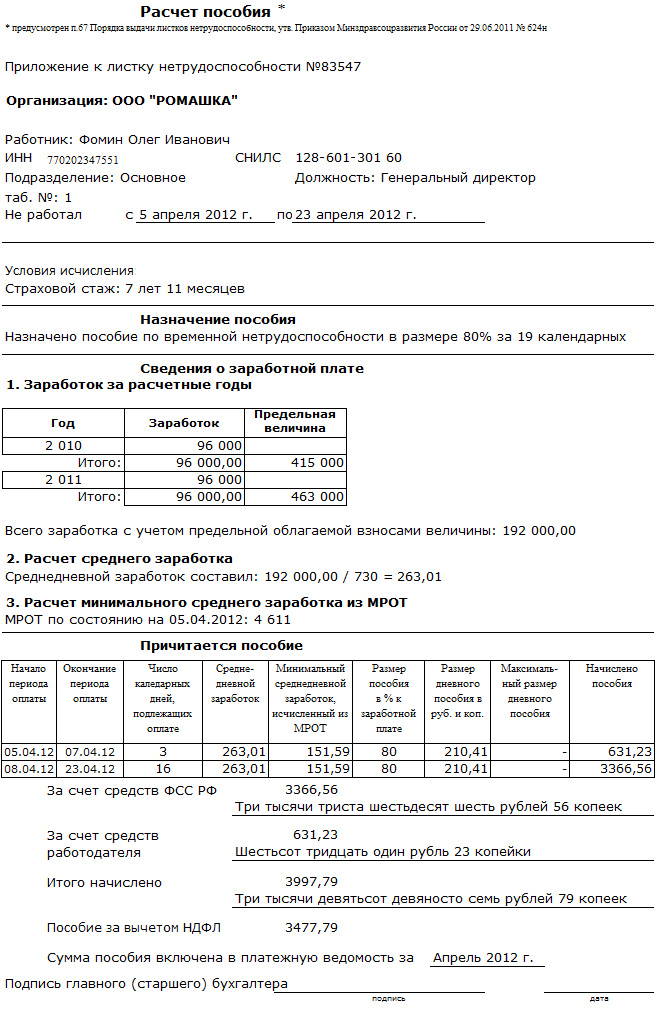

Компания в случае болезни своего работника выплачивает ему пособие по временной нетрудоспособности в соответствии с федеральными законами. Для правильного определения пособия по временной нетрудоспособности бухгалтеру нужно знать страховой стаж работника, а также его средний заработок за два календарных года, предшествующих году наступления болезни, и среднедневную сумму пособия. Рассмотрим на примерах порядок расчета пособия по временной нетрудоспособности.

Для определения суммы пособия по временной нетрудоспособности, прежде всего рассчитывают средний дневной заработок сотрудника. Это делают по формуле:

Сумма дохода сотрудника за два года, предшествующих году болезни,включаемая в расчет. 730дн.

Сумму пособия, которое полагается к начислению сотруднику за все время болезни, определяют так:

Средний дневной заработок х Процент причитающегося пособия х Количество календарных дней болезни

Расчет пособия по временной нетрудоспособностиРассмотрим на примере порядок расчета пособия по временной нетрудоспособности при различных суммах среднего заработка сотрудника.

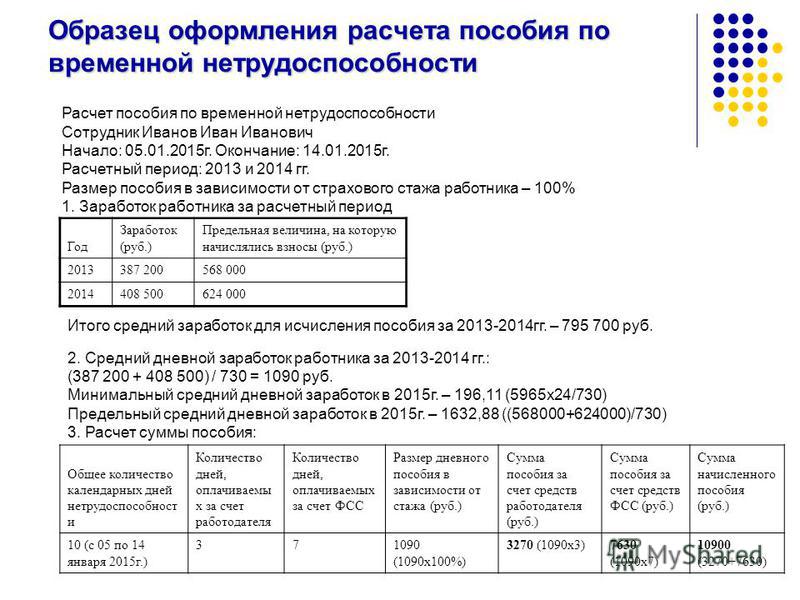

ПРИМЕР

Болезнь работника длилась со 2 по 10 февраля 2015 года (9 календарных дней). Страховой стаж сотрудника составляет 7 лет, поэтому ему полагается пособие по временной нетрудоспособности в размере 80% среднего заработка. В расчетный период включают 2013 и 2014 годы.

Средний заработок сотрудника составил:

- в 2013 г. - 520 000 руб.;

- в 2014 г. - 630 000 руб.

В расчет принимают средний заработок за 2013 г. в полном размере (520 000 руб.), за 2014 г. - в пределах максимума (624 000 руб.). Общая сумма заработка, принимаемого к расчету, составит:

520 000 + 624 000 = 1 144 000 руб.

Среднедневной заработок будет равен:

1 144 000 руб. 730 дн. = 1567,12 руб./дн.

Сумма пособия, оплачиваемая организацией, составит:

1567,12 руб./дн. х 80% х 3 к. дн. = 3761,09 руб.

Сумма пособия, оплачиваемая ФСС России, составит:

1567,12 руб./дн. х 80% х 6 к. дн. = 7522,18 руб.

Средний заработок сотрудника составил:

- в 2013 г. - 590 000 руб.;

- в 2014 г. - 620 000 руб.

В расчет принимают средний заработок за 2013 г. в пределах максимума (568 000 руб.), за 2014 г. - в полном размере (620 000 руб.). Общая сумма заработка, принимаемого к расчету, составит:

568 000 + 620 000 = 1 188 000 руб.

Среднедневной заработок будет равен:

1 188 000 руб. 730 дн. = 1627,4 руб./дн.

Сумма пособия, оплачиваемая организацией, составит:

1627,4 руб./дн. х 80% х 3 к. дн. = 3905,76 руб.

Сумма пособия, оплачиваемая ФСС России, составит:

1627,4 руб./дн. х 80% х 6 к. дн. = 7811,52 руб.

Средний заработок сотрудника составил:

- в 2013 г. - 530 000 руб.;

- в 2014 г. - 590 000 руб.

В расчет принимают фактический средний заработок, так как и в 2013 и в 2014 гг. он не превышает максимума. Общая сумма заработка, принимаемого к расчету, составит:

530 000 + 590 000 = 1 120 000 руб.

Среднедневной заработок будет равен:

1 120 000 руб. 730 дн. = 1534,25 руб./дн.

Сумма пособия, оплачиваемая организацией, составит:

1534,25 руб./дн. х 80% х 3 к. дн. = 3682,2 руб.

Сумма пособия, оплачиваемая ФСС России, составит:

1534,25 руб./дн. х 80% х 6 к. дн. = 7364,4 руб.

Средний заработок сотрудника составил:

- в 2013 г. - 570 000 руб.;

- в 2014 г. - 630 000 руб.

В расчет принимают средний заработок, рассчитанный исходя из максимума (в 2013 г. - 568 000 руб. в 2014 г. - 624 000 руб.). Общая сумма заработка, принимаемого к расчету, составит:

568 000 + 624 000 = 1 192 000 руб.

Среднедневной заработок будет равен:

1 192 000 руб. 730 дн. = 1632,88 руб./дн.

Сумма пособия, оплачиваемая организацией, составит:

1632,88 руб./дн. х 80% х 3 к. дн. = 3918,91 руб.

Сумма пособия, оплачиваемая ФСС России, составит:

1632,88 руб./дн. х 80% х 6 к. дн. = 7837,82 руб.

Минимальная величина пособия по временной нетрудоспособностиСумма пособия работника не может быть меньше величины, рассчитанной исходя из одного МРОТ ( 5965 рублей в 2015 году (Федеральный закон от 01.12.2014 № 408-ФЗ) ). Это ограничение применяют при определении суммы дохода работника, учитываемого в расчете. При расчете минимальной суммы больничного МРОТ должен быть увеличен на районные коэффициенты, если они установлены в той местности, где трудится человек.

Расчет пособия исходя из минимальной величины ведут, если сотрудник за два последних года, предшествующих болезни, не имел заработка или его фактический средний дневной заработок меньше того же показателя, рассчитанного исходя из МРОТ (ч. 1.1 ст. 14 Закона № 255-ФЗ). Причем если такие работники на момент наступления болезни трудятся на условиях неполного рабочего времени, то минимальный средний заработок определяется пропорционально рабочему времени.

Порядок расчета среднедневного заработка исходя из МРОТ приведен в одном из писем ФСС России (письмо ФСС России от 11.03.2011 № 14-03-18/05-2129).

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?