-otchetnost-2016_-osnovnye-novshestva-300.jpg)

Категория: Инструкции

Не забудьте, что по общему правилу показатели бухгалтерской бюджетной отчетности в 2016 году формируются с учетом переноса показателей по счетам на 1 января 2016 года, произведенного в межотчетный период согласно положениям письма минфина россии от 14 марта 2016 г. 100140, отражающие даты и суммы фактического получения дохода и удержания ндфл, а также сроки его перечисления далее рассмотрим особенности формирования отдельных квартальных форм в 2016 году.

Несмотря на то, что данный ежеквартальный отчет, а также порядок его заполнения введены в инструкцию 33н начиная с отчетности 2016 года, его представление за i квартал 2016 года не требовалось. Операции по санкционированию обязательств бюджетного учреждения далее обязательства, принятых в текущем финансовом году, формируются с учетом принятых и неисполненных учреждением обязательств денежных обязательств. Логин обратите внимание, я не выкладываю тут порядок заполнения форм 0503723 и 0503737, а хочу рассказать лишь о некоторых особенностях, касающихся заполнения этих форм в программе 1с бгу.

Теперь же, когда при исполнении бюджета в органах казначейства косгу больше не применяется форма 0503737 в 1с бгу заполняется и детализируется по трем последним знакам классификационных признаков счетов кпс. Изменения с отчетности за 2016 год измененные положения и нововведения до внесения изменений после внесения изменений новая форма отчетности ввели новую ежеквартальную форму отчет о движении денежных средств учреждения ф. В нем отражаются суммы поступлений от возвратов расходов учреждений, в том числе выплат по предоставленным обеспечениям заявок на участие в конкурсе или закрытом аукционе, обеспечений исполнения контракта договора, иных залоговых платежей, задатков прошлых лет в погашение дебиторской задолженности прошлых лет, отраженных как восстановление кассовых выплат. О порядке и сроках представления бюджетной и бухгалтерской квартальной отчетности в 2016 году учреждениями, предприятиями и организациями, подведомственными росстандарту см. В разделе 1 поступления поступления денежных средств по текущим, инвестиционным, финансовым операциям с учетом возвратовстрока 262 по расходам на предоставление субсидий, грантов организациям любой формы собственности, кроме государственных муниципальных учреждений и предприятий, а также индивидуальным предпринимателям, физическим лицам производителям товаров, работ, услуг показатель по коду косгу 242 безвозмездные перечисления организациям, за исключением государственных и муниципальных организацийизменения порядка составления бухгалтерской отчетности в 2016 году.

0503723 составляется в разрезе кодов косгу, на основании аналитических данных по видам поступлений и выбытий, отраженным на забалансовых счетах 17 поступления денежных средств на счета учреждения, 18 выбытия денежных средств со счетов учреждения, открытых. В случае, если все показатели, предусмотренные формой бухгалтерской отчетности, утвержденной настоящей инструкцией, не имеют числового значения, такая форма отчетности не составляется и в составе бухгалтерской отчетности за отчетный период не представляется. При условии, когда показатель по бухгалтерскому учету имеет отрицательное значение, такой показатель отражается в бухгалтерской отчетности учреждения в отрицательном значении со знаком минус в случаях, предусмотренных настоящей инструкцией. Эта отчетная форма составляется и представляется по состоянию на 1 апреля, 1 июля, 1 октября, 1 января года, следующего за отчетным, а также на иную отчетную дату, установленную учредителем соответствующим финансовым органом. Новые положения, часть которых начала применяться при составлении годовых отчетных форм на 1 января 2015 года, а другая часть при составлении отчетности за 2015 год, вызывают затруднения у бухгалтеров при заполнении отчетных форм. Начиная с 2016 года порядок отражения операций по возврату остатков субсидий прошлых лет и восстановлению кассовых расходов прошлых лет в отчете форма 0503737 и отчете форма 0503723 не позволяет квалифицировать указанные операции в качестве доходных и расходных операций. Так, на основании аналитических данных по видам поступлений и выбытий, отраженным на забалансовых счетах 17 поступления денежных средств на счета учреждения и 18 выбытия денежных средств со счетов учреждения, открытых к счетам 201 00 денежные средства учреждения и 210 03 расчеты с финансовым органом по наличным. Контрольные соотношения к показателям бухгалтерской отчетности государственных муниципальных бюджетных и автономных учреждений, представляемой в федеральное казначейство главными распорядителями средств федерального бюджета, финансовыми органами субъектов российской федерации и органами управления государственными внебюджетными фондами.

Показатели строк 010, 200, 520, 620 отражают сумму неисполненных назначений по разделу по группе строк строки 710, 720, 731, 732 не заполняются строка 450 не заполняется. При формировании отчта за 2016 год в графе 5 раздела 1 поступления, раздела 2 выбытия и раздела 3 изменение остатков средств показатели движения денежных средств за аналогичный период прошлого года не формируются, поскольку пункт 55. Бухгалтерская и бюджетная отчетность за полугодие изменения в инструкцию по бюджетной отчетности в 2016 году изменения в инструкцию по бухотчетности в 2016 году.

Бюджетные и автономные организации по состоянию на 01 октября 2015 года представляют формы расшифровка гз и расшифровка цс в составе 9ти месячной отчетности, форму отчет об испсубсидии в срок до 02 октября 2015 года.

Инструкция по заполнению формы 0503723 в 2016 году

После исполнения контракта возвращены средства во временном распоряжении, полученные бюджетным учреждением в обеспечение контракта. Как заполнить в форме 0503723? Проверка отчета 723 в системе "Сводная отчетность" выдает ошибку: стр.400 должна быть = стр.210 - стр.10? Нужно ли заполнять разделы 1, 2, 4?

Отвечает Екатерина Самодурова, старший эксперт

Возврат поступившего обеспечения исполнения контракта проводится с лицевого счета учреждения по статье КОСГУ 610 (письма Минфина России от 16 марта 2015 г. № 02-05-10/14013. от 8 октября 2014 г. № 02-07-07/50609 ). Поэтому, в Отчете ф.0503723 сумму возвращенного обеспечения исполнения контракта отразите по строке 442 «выбытие денежных средств во временном распоряжении» раздела 3 «Изменение остатков средств». В разделах 1, 2, 4 Отчете ф.0503723 сумму возвращенного обеспечения исполнения контракта не отражайте. При этом, строка 400 «Изменение остатков средств» раздела 3 Отчета ф.0503723 рассчитывается как разность показателя строки 500 и суммы строк 410, 460.

Максима Чемерисова, директора департамента развития контрактной системы Минэкономразвития России

Наталии Гусевой, директора Центра образования и внутреннего контроля института

дополнительного профессионального образования «Международный финансовый центр», государственный советник РФ 2-го класса, к. э. н.

Как заказчику отразить в бухучете поступление и возврат денежного обеспечения заявки на участие в закупке

При проведении конкурса и аукциона заказчик обязан потребовать обеспечения заявки на участие. Один из способов обеспечения – внесение денег (залога). Денежное обеспечение заявки участник должен перечислить на счет:

Такой вывод следует из положений пункта 7 статьи 42, частей 1. 2. 5. 8 статьи 44 Закона от 5 апреля 2013 г. № 44-ФЗ.

Порядок учета средств обеспечения заявки в учете заказчика зависит от того, куда они зачисляются – на счет учреждения-заказчика или оператора электронной площадки .

1. Обеспечение поступает на счет заказчика

Деньги, которые поступают для обеспечения заявки на участие, отражайте на счете 304.01 «Расчеты по средствам, полученным во временное распоряжение» по коду вида финансового обеспечения (КФО) 3 «Средства во временном распоряжении» (п. 21. 267 Инструкции к Единому плану счетов № 157н).* Учитывать деньги на забалансовом счете 10 «Обеспечение исполнения обязательств» не нужно (письмо Минфина России от 27 июня 2014 г. № 02-07-07/31342 ).

Последующий учет и распоряжение данными средствами зависят от типа учреждения.

В учете бюджетных учреждений:

Если учреждение обслуживает орган Казначейства России, средства для обеспечения заявки от участника будут зачислены на лицевой счет с признаком 20 «Лицевой счет, предназначенный для учета операций со средствами бюджетных учреждений (за исключением субсидий на иные цели, бюджетных инвестиций)» (подп. «а» п. 5. п. 8.2 Порядка, утвержденного приказом Казначейства России от 29 декабря 2012 г. № 24н ). Отдельный лицевой счет для учета средств, которые поступают во временное распоряжение, не предусмотрен.

Если учреждение обслуживает финансовый орган субъекта РФ или муниципального образования, порядок открытия и ведения лицевых счетов (в т. ч. порядок отражения операций по зачислению средств, поступивших в качестве обеспечения заявки на участие в закупке) устанавливает соответствующий финансовый орган (п. 3 ст. 30 Закона от 8 мая 2010 г. № 83-ФЗ ).

Расчеты по обеспечению – это операция с источниками финансирования дефицита средств (ИФДС). Ведь деньги, которые учреждение получает, не являются доходами, но приводят к увеличению остатка на лицевом счете. Поэтому на счет они поступят по статье КОСГУ 510 «Поступление на счета бюджетов». Такие разъяснения даны в письмах Минфина России от 16 марта 2015 г. № 02-05-10/14013. от 8 октября 2014 г. № 02-07-07/50609 .*

В бухучете поступление денег в обеспечение заявки на лицевой счет отразите проводкой:

1 Показатели строк 421, 431, 441, 451, 461, 463, 501 отражаются в отрицательном значении (со знаком минус) (п. 55.1 Инструкции, утвержденной приказом Минфина России от 25 марта 2011 г. № 33н ).

2 Показатели строк 343, 344, 351, 422, 432, 442, 452, 462, 464, 502 отражаются в положительном значении (со знаком плюс) (п. 55.1 Инструкции, утвержденной приказом Минфина России от 25 марта 2011 г. № 33н ).*

3 Эту строку бюджетные и автономные учреждения не заполняют. Ее заполняют только казенные учреждения – ГРБС (п. 55.1 Инструкции, утвержденной приказом Минфина России от 25 марта 2011 г. № 33н ).

4 Не включайте суммы субсидий и грантов, перечисленные государственным (муниципальным) учреждениям (п. 55.1 Инструкции, утвержденной приказом Минфина России от 25 марта 2011 г. № 33н ).

Новости по теме Статьи по темеСовременные люди достаточно много времени проводят на работе, поэтому большого внимания заслуживает удобство ведения хозяйства. В магазинах представлено огромное количество техники, предназначенной для осуществления помощи в быту. Вы сможете приобрести любой прибор, позволяющий быстро готовить, убирать или стирать. Перед тем, как начать пользоваться техникой следует внимательно изучить инструкция по заполнению ф 0503723, представленное изготовителем.

Производители бытовой техники постоянно расширяют ассортимент своих товаров. Вы сможете купить любой прибор, облегчающий ведение быта. В магазинах имеется огромное количество предложений, каждый прибор оснащен многочисленными функциями. Производители всегда предоставляют справочник должностных инструкций работников доу. позволяющее правильно эксплуатировать стиральную машину, телевизор или пылесос. Вам нужно внимательно изучить все разделы такой брошюры.

Изучайте внимательно: инструкция по заполнению ф 0503723Если вы решили приобрести какой-либо прибор, то имеет смысл обратить внимание на предлагаемые функции. Естественно, нет смысла экономить на качестве. Перед тем, как осуществить покупку следует ознакомиться с отзывами других пользователей. Необходимый прибор уже у вас в руках? Не спешите, прилагаемая инструкция тостер bosch tat 6104 позволит вам разобраться с правилами пользования техникой. Вам следует внимательно изучить все разделы.

Если вы решили купить определенную вещь, то имеет смысл сравнить основные характеристики. Естественно, вас интересует стоимость и качество предмета? В настоящий момент выбор огромен, поэтому вы сможете осуществить покупку в интернете или лично. Перед тем, как включить прибор, нужно очень внимательно прочитать инструкция по эксплуатации конвектора феррад. чтобы не сломать приобретенный товар. Если вы хотите обеспечить длительный ресурс работы агрегата, то нужно соблюдать указанные советы.

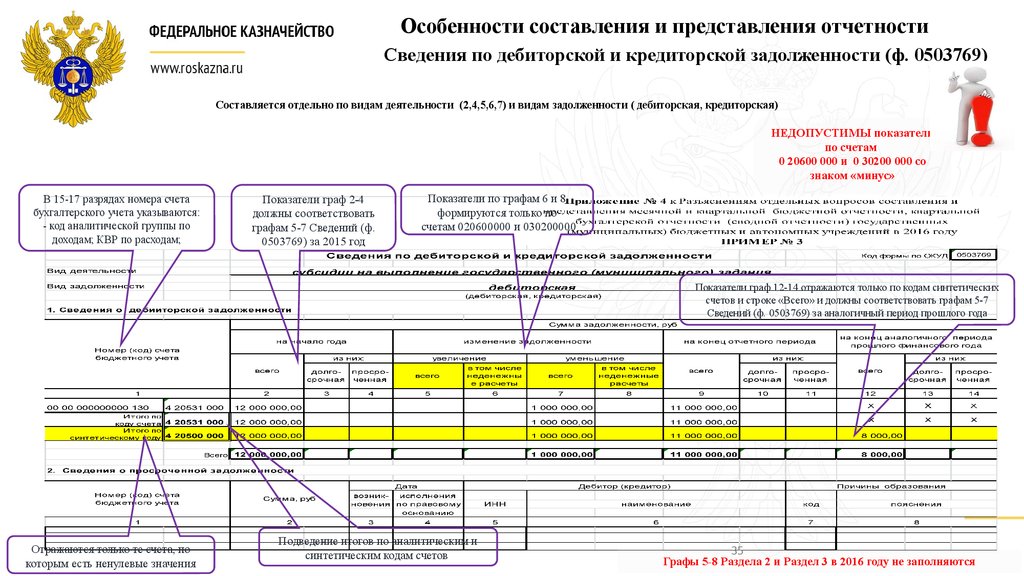

Правила формирования сведений по дебиторской и кредиторской задолженности (ф. 0503769) изложены в пункте 69 Инструкции № 33н. Также разъяснения с примерами есть в пункте 4 раздела I, пункте 3 раздела II письма от 04.07.2016 Минфина России № 02-07-07/39110 и Казначейства России № 07-04-05/02-493.

В Сведениях указывают обобщенные данные о состоянии расчетов по дебиторской и кредиторской задолженности за отчетный период.

Приложение нужно составить:

Сведения (ф. 0503769) состоят из трех разделов:

Раздел 1. Сведения о дебиторской (кредиторской) задолженности учреждения

По дебиторской задолженности раздел 1 составляется в части дебетовых остатков по счетам:

По кредиторской задолженности раздел 1 составляется в части кредитовых остатков по счетам:

Особенности, которые следует учесть при заполнении сведений:

Все показатели должны быть подтверждены регистрами бухучета.

В разделе 1 на начало года и конец отчетного периода выделяются суммы:

В графах 5–8 «Изменение задолженности» указываются данные уменьшения и увеличения общей суммы задолженности:

по неденежным расчетам: зачет переплаты одних видов платежей в счет других видов платежей, авансовых платежей, обязательств, субсидий и т. п. – в корреспонденции с соответствующими счетами аналитического учета: 205 00, 206 00, 208 00, 209 00, 302 00, 303 00, 304 06.

Обороты в графах 5–8 указываются даже в том случае, если на начало и конец периода по ним нет остатков задолженности (п. 4 письма Минфин России от 01.07.2016 № 02-06-10/38930).

Раздел 2. Сведения о просроченной задолженности

В разделе 2 указывается информацию только о просроченной задолженности:

Раздел 3. Аналитическая информация о движении просроченной дебиторской, кредиторской задолженности

В разделе 3 раскрываются сведения о просроченной задолженности в динамике – указывается в денежном выражении, как увеличивалась или уменьшалась задолженность, а также показатели ее состояния на начало и конец периода.

Каждый из показателей надо расшифровать – указать размер задолженности:

Данные указываются в разрезе задолженности, возникшей по доходным операциям, и задолженности по расходным операциям.

Минфин России указал, что раздел 3 в составе квартальной отчетности формировать не нужно (п. 4.3 раздела I, п. 3 раздела II письма от 04.07.2016 Минфина России № 02-07-07/39110, Казначейства России № 07-04-05/02-493).

Бухотчетность учреждений: что нового?

Скорректирована Инструкция о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений.

Установлено, что по решению финансового органа публично-правового образования, из бюджета которого учреждению предоставляется субсидия, бухотчетность подается в этот орган.

Автономное учреждение представляет учредителю, иному внешнему пользователю отчетности дополнительно к годовой бухгалтерской отчетности информацию о ее рассмотрении наблюдательным советом учреждения.

Введен отчет о движении денежных средств учреждения (ф. 0503723). Он представляется по состоянию на 1 апреля, 1 июля, 1 октября, 1 января года, следующего за отчетным, и формируется в разрезе кодов КОСГУ, на основании аналитических данных по видам поступлений и выбытий, отраженным на забалансовых счетах 17 и 18, открытых к счетам 020111000, 020121000, 020123000, 020126000, 020134000, 021003000. Приведена форма отчета, прописан порядок его заполнения.

Также появилась форма 0503295 для представления сведений об исполнении судебных решений по денежным обязательствам учреждения.

Скорректирована форма 0503730 (баланс государственного (муниципального) учреждения). Обновлены формы 0503769 (сведения по дебиторской и кредиторской задолженности) и 0503737 (отчет об исполнении плана финансово-хозяйственной деятельности).

Приказ (за исключением некоторых положений) применяется, начиная с бухотчетности за 2016 г.

Зарегистрировано в Минюсте РФ 28 января 2016 г. Регистрационный № 40889.

Внимание!

При использовании материалов просьба указывать ссылку:

«ГАРАНТ СОФТ - законодательство России и Татарстана» ,

а при размещении в интернете – гиперссылку на наш сайт: www.garsoft.ru

Все новости раздела