Категория: Бланки/Образцы

Главная Документы Сообщение об обособленных подразделениях российской организации на территории Российской Федерации, через которые прекращается деятельность организации (которые закрываются организацией) (форма N С-09-3-2) (КНД 1111052)

Справочная информация: "Формы налогового учета и отчетности" (Материал подготовлен специалистами КонсультантПлюс)

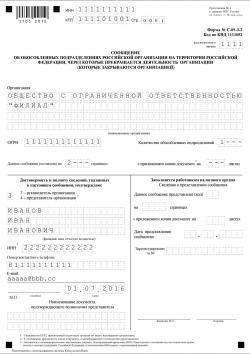

Сообщение об обособленных подразделениях российской организации на территории Российской Федерации, через которые прекращается деятельность организации (которые закрываются организацией) (форма N С-09-3-2) (КНД 1111052)

Применяется - с 30 июля 2011 года

Утверждена - Приказом ФНС РФ от 09.06.2011 N ММВ-7-6/362@

Срок сдачи - в течение трех дней со дня принятия российской организацией решения о прекращении деятельности через филиал или представительство (закрытии филиала или представительства) и в течение трех дней со дня прекращения деятельности российской организации через иное обособленное подразделение (закрытия иного обособленного подразделения)

Скачать форму сообщения об обособленных подразделениях российской организации на территории Российской Федерации, через которые прекращается деятельность организации (которые закрываются организацией) (форма N С-09-3-2):

- в TIF (данный TIF-шаблон рекомендован ФНС России и размещен на сайте АО "ГНИВЦ" www.gnivc.ru )

- в PDF (данная машиночитаемая форма подготовлена на основании TIF-шаблона АО "ГНИВЦ" и доступна для заполнения в программе Adobe Reader (программа размещена на сайте www.adobe.com ))

Образец заполнения сообщения об обособленных подразделениях российской организации на территории Российской Федерации, через которые прекращается деятельность организации (которые закрываются организацией) (форма N С-09-3-2) >>>

Материалы по заполнению сообщения об обособленных подразделениях российской организации на территории Российской Федерации, через которые прекращается деятельность организации (которые закрываются организацией) (форма N С-09-3-2):

- Приказ ФНС РФ от 09.06.2011 N ММВ-7-6/362@

- Статья. Обособленные подразделения: сообщаем о создании, изменении сведений и прекращении деятельности (Сергеев С.Р.) ("Налоговая проверка", 2011, N 5)

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Компенсация за неиспользованный отпуск: особенности расчета

Компенсация за неиспользованный отпуск: особенности расчета

Если к моменту увольнения сотрудник проработал без отпуска 10 месяцев и 20 дней, компенсация за неиспользованный отпуск ему выплачивается в полном размере, т.е. за 28 календарных дней.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Форма С-09-3-2 (образец прилагается)Обновление: 21 сентября 2016 г.

Отечественное законодательство допускает открытие российскими юридическими лицами обособленных подразделений, то есть филиалов, представительств и иных. Процедура их открытия и требования, предъявляемые к ним, детально описаны в соответствующих законотворческих актах. Открытие и закрытие некоторых подразделений носит уведомительный характер. Для закрытия представительства необходимо направить в налоговый орган заявление по форме С-09-3-2 .

Общие положения об обособленных подразделенияхГражданский кодекс Российской Федерации (в редакции, действующей на текущий момент) допускает создание и существование юридических лиц, которые, наряду с другими субъектами хозяйственной деятельности, в той или иной степени участвуют в предпринимательской деятельности или создаются для достижения конкретных целей (ст. 48 ГК РФ ).

Указанные лица вправе открывать обособленные подразделения.

Согласно ст. 11 НК РФ обособленное подразделение должно находиться по адресу, отличному от адреса головной организации, и иметь стационарные рабочие места, т. е. рабочие места, созданные на срок более одного месяца. Обособленным подразделением является не только филиал или представительство, но и отдельное рабочее стационарное место (ст. 55 ГК РФ и ст. 11 НК РФ ).

Уведомление налоговой инспекции о создании обособленных подразделений происходит путем заполнения соответствующих форм заявлений. Федеральная налоговая служба России издала приказ от 09.06.2011 № ММВ-7-6/362@. которым утвердила формы заявлений для открытия обособленных представительств и их закрытия.

Заполнение формы заявления о закрытии обособленного подразделенияСкачать форму С-09-3-2, используемую при закрытии обособленных подразделений, можно на сайте ФНС РФ www.nalog.ru или же найти с использованием СПС «Консультант+». Скачивание формы с использованием других источников не гарантирует ее соответствие утвержденному бланку.

Требования и порядок заполнения вышеуказанной формы подробно описаны в приложении № 14 к указанному приказу.

После того как бланк формы С-09-3-2 скачан, можно переходить к его заполнению.

Вышеназванная форма может заполняться от руки. В таком случае ее поля заполняются слева направо заглавными печатными буквами, в незаполненных местах ставится прочерк.

Если же форма распечатывается на принтере, то ее заполнение выполняется шрифтом Courier New высотой 16 — 18 пунктов.

Важно помнить, что поля, предназначенные в форме для указания ИНН и КПП, должны быть заполнены на каждой странице заявления. Детальные требования к каждой графе, подлежащей заполнению, изложены в приложении № 14 к Приказу ФНС России .

Также нужно учитывать, что, если происходит закрытие нескольких подразделений, заполняется одно заявление с приложением вторых листов в количестве, равном количеству закрываемых представительств.

Нумерация заявления является сквозной, все листы нумеруются нарастающим итогом.

Федеральная налоговая служба России утвердила указанную форму заявления в вышепоименованном приказе. Также ФНС России разработала и ввела в действие общий порядок заполнения формы заявления и предусмотрела основные и обязательные требования к такому заявлению, но образец заполнения формы С-09-3-2 не разработала и не разместила.

Образец указанного заявления можно скачать по ссылке.

Также читайте:В отличие от филиала и представительства, обособленные подразделения, не имеющие такого статуса, могут быть закрыты по инициативе не только их головной организации, а порой и вопреки ей. Кроме того, разнится и сам процесс ликвидации таких подразделений. Для наглядности автор привел образцы заполнения фрагментов налоговой декларации по налогу на прибыль для обособленного подразделения, а также головной организации без учета ее подразделения для случаев, когда деятельность обособленца ведется в рабочем режиме и когда реализуется решение о его закрытии.

Обособленное подразделение, не имеющее статуса филиала (представительства), может прекратить свою деятельность не только по воле владельцев организации, но и вопреки ей. Допустим, в случае аренды складского помещения инициатором его закрытия может выступить арендодатель.

С клад, с которого отпускаются материальные ценности арендатора силами его сотрудников, арендуемый в другом районе, в соответствии с пунктом 2 статьи 11 НК РФ, признается обособленным структурным подразделением организации. На практике вполне возможна ситуация, когда арендодатель расторгает договор аренды и арендатору в течение определенного срока необходимо вывезти оттуда все свое имущество и подписать акт возврата помещения его собственнику (арендодателю). В то же время такая ситуация для арендатора связана с налоговыми последствиями.

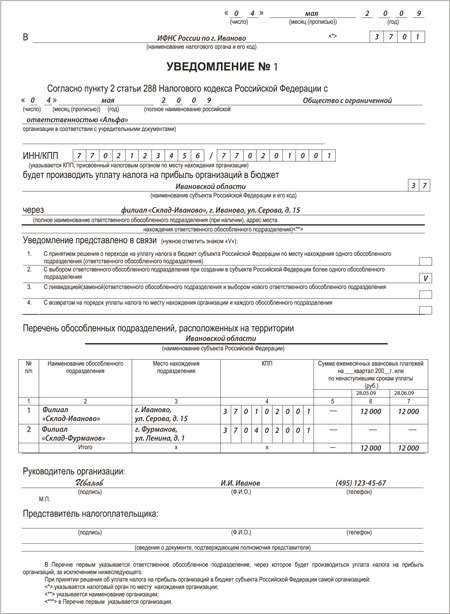

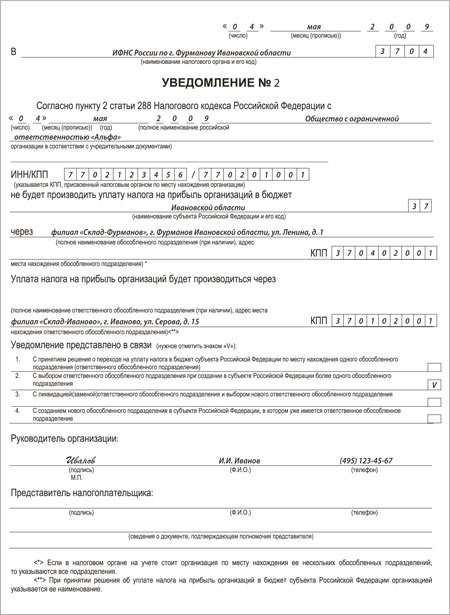

Когда договор в силе…Напомним, согласно пункту 1 статьи 83 НК РФ организация должна встать на налоговый учет по месту нахождения склада и уплачивать в бюджетную систему ряд налогов. В частности, перечислять НДФЛ, удержанный из заработной платы сотрудников обособленного подразделения (п. 7 ст. 226 НК РФ). Кроме того, в соответствии с пунктом 2 статьи 288 НК РФ, в доход регионального бюджета по месту нахождения склада организация должна уплачивать налог на прибыль (и авансовые платежи по нему) исходя из доли прибыли, приходящейся на это подразделение.

Указанная доля определяется как средняя арифметическая величина удельного веса среднесписочной численности работников (расходов на оплату труда) и удельного веса остаточной стоимости амортизируемого имущества этого обособленного подразделения соответственно в среднесписочной численности работников (расходах на оплату труда) и остаточной стоимости амортизируемого имущества в целом по организации.

В соответствии с пунктом 1.4 Порядка заполнения налоговой декларации по налогу на прибыль организаций, утвержденного приказом Минфина от 05.05.2008 г. № 54н (далее – Порядок заполнения), по месту нахождения обособленного подразделения подается налоговая декларация, включающая:

В налоговую инспекцию по месту нахождения головной организации, согласно пункту 10.1 Порядка заполнения, представляются Приложения № 5 по каждому обособленному подразделению и по организации без учета обособленных подразделений.

ООО «Альфа», расположенное в г. Москве, арендует склад в г. Одинцово Московской области.

По месту нахождения склада и постановки его на налоговый учет общество перечисляет НДФЛ, удержанный из зарплаты сотрудников, и часть налога на прибыль, подлежащего уплате в областной бюджет (по ставке 18%).

В 2008 году и I квартале 2009 года организация понесла убытки, следовательно, в 2009 году она не вносила в бюджет авансовых платежей по налогу на прибыль. За I полугодие текущего года ООО «Альфа» получило прибыль в размере 5 000 000 руб. налоговое обязательство с которого составляет 1 000 000 руб. (5 000 000 руб. × 20%).

Начисление налога по итогам полугодия отражается проводками:

Из них 100 000 руб. (5 000 000 руб. × 2%) перечисляются в федеральный бюджет и 900 000 руб. – в бюджеты Москвы и Московской области.

Для распределения этой суммы между регионами необходимо определить среднеарифметическую величину удельного веса среднесписочной численности подразделения и стоимости его амортизируемого имущества.

Предположим, что среднесписочная численность подразделения за полугодие – 10 человек (всего по организации – 100 человек), а стоимость основных средств – 2 000 000 руб. (в целом по организации – 5 000 000 руб.). Следовательно, коэффициент распределения налога в областные бюджеты будет равен 25% [(10 чел. 100 чел. + 2 000 000 руб. 5 000 000 руб.). 2 × × 100%].

Сумма налога на прибыль, подлежащего перечислению в московский областной бюджет, составит 225 000 руб. (5 000 000руб. × 25% × 18%), в бюджет г. Москвы – 675 000 руб. (5 000 000 руб. × 75% × 18%).

Ниже приведены образцы заполнения Приложения № 5 к Листу 02, подразделов 1.1 и 1.2 Раздела 1 налоговой декларации по обособленному подразделению.

Образцы заполнения фрагментов Приложения № 5 к Листу 02 и подразделов 1.1 и 1.2 Раздела 1 налоговой декларации по головной организации без учета обособленного подразделения приведены ниже.

Согласно пункту 1 статьи 287 НК РФ авансовые платежи по налогу на прибыль по итогам I полугодия должны быть уплачены в бюджет не позднее 28 июля – срока подачи деклараций. В бухгалтерском учете перечисление налога будет отражено записями:

В соответствии с пунктом 2 статьи 286 НК РФ в III квартале 2009 года организация обязана ежемесячно (до 28 июля, 28 августа, 28 сентября) перечислять в доходы бюджета по 1/3 от суммы налога на прибыль II квартала (в рассматриваемой ситуации – I полугодия).

Начисление авансовых платежей за III квартал будет отражено проводкой:

Перечисление авансовых платежей за июль будет отражено записями:

По такому принципу все рассчитывалось бы и дальше, если бы не пришло уведомление от арендодателя о расторжении договора аренды склада с требованием к конкретной дате освободить помещение. Организации необходимо до этого времени найти другой объект аренды, перевезти туда все имущество и разобраться с персоналом – направить его к новому месту работы или уволить и нанять новых сотрудников. Если же новый склад будет находиться в муниципальном образовании, подведомственном другой налоговой инспекции, то компании придется в обязательном порядке закрыть действующее обособленное подразделение и открыть новое.

В соответствии с пунктом 5 статьи 84 НК РФ при закрытии обособленного подразделения в течение 10 дней после получения соответствующего заявления головной компании налоговый орган снимает ее с учета по месту нахождения подразделения. Однако если проводится выездная проверка подразделения, то сделать это получится лишь после ее окончания.

Между тем провести выездную проверку обособленного подразделения, не имеющего статус филиала либо представительства, имеет право только та налоговая инспекция, при которой стоит на учете головная организация. Такой вывод следует из анализа пункта 2 статьи 89 НК РФ, согласно которому самостоятельная выездная налоговая проверка филиала или представительства проводится на основании решения налогового органа по месту нахождения обособленного подразделения. О подразделениях, не имеющих такого статуса, ничего не говорится. Минфин России придерживается аналогичного мнения (письмо от 16.11.2006 г. № 03-02-07/1-324).

Таким образом, в компетенции налоговой инспекции по месту нахождения обособленного подразделения – только сверка платежей по налогу на прибыль и НДФЛ, но не проведение проверки правильности начисления налога на прибыль и удержания НДФЛ. Хотя на практике возникают ситуации, когда местные налоговые инспекции вмешиваются в порядок начисления федеральных налогов обособленным подразделением, не имеющим статуса филиала и представительства. И даже находят поддержку судей в этом вопросе.

ФАС Уральского округа в постановлении от 11.08.2005 г. по делу № Ф09-3392/05-С7 согласился с тем, что налоговый орган вправе проводить выездную проверку по месту нахождения обособленного подразделения организации.

Сверка по НДФЛПо месту учета обособленного подразделения перечисляется налог, удержанный из заработной платы его сотрудников. Если работника уволили в связи с закрытием подразделения либо перевели трудиться в другое место (в головную организацию или в иное подразделение), то налог, подлежащий перечислению через местную инспекцию, удерживается из зарплаты, начисленный за работу именно там.

Проверить правильность удержания налога, потребовав представить справки по форме № 2-НДФЛ по работникам склада, местная налоговая инспекция не вправе, поскольку сведения о доходах физлиц и сумме начисленного и удержанного налога подаются по итогам года (до 1 апреля следующего года) в налоговую инспекцию по месту учета организации (п. 2 ст. 230 НК РФ). Минфин в письме от 03.12.2008 г. № 03-04-07-01/244 отметил, что обособленные подразделения имеют право, но не обязаны подавать справки по форме № 2-НДФЛ по месту своего учета.

Таким образом, будут сверены суммы отправленных платежей по данным организации и поступивших по сведениям налоговой инспекции.

Сверка по налогу на прибыльПри закрытии обособленного подразделения уплата авансовых платежей за последующие отчетные периоды и налога за текущий налоговый период по бывшему месту его нахождения не производится (письма ФНС от 16.12.2005 г. № 02-4-12/93@, Минфина от 10.08.2006 г. № 03-03-04/1/624, от 24.02.2009 г. № 03-03-06/1/82).

При этом организация вправе представить уточненные декларации по налогу на прибыль за последний до закрытия обособленного подразделения отчетный период. В них могут быть сняты ежемесячные авансовые платежи в региональный бюджет по месту нахождения ликвидированного подразделения, исчисленные за квартал, в котором оно закрыто, и одновременно увеличены платежи в региональный бюджет по месту нахождения головной организации.

Предположим, подразделение закрыто после наступления одного или двух сроков уплаты ежемесячных авансовых платежей за последний квартал. В этом случае в уточненных декларациях по ликвидированному подразделению могут быть сняты ежемесячные авансовые платежи только по не наступившим срокам уплаты и одновременно увеличены на эти же суммы платежи по организации без входящих в нее обособленных подразделений.

При закрытии одинцовского склада следует подать уточненные декларации за I полугодие в местную инспекцию и в инспекцию по головной организации. Согласно этим декларациям авансовые платежи за август–сентябрь на сумму 150 000 руб. предназначавшиеся к уплате в московский областной бюджет, перечисляются в бюджет г. Москвы. Из областного бюджета также должны быть перенаправлены в московскую казну и 75 000 руб. перечисленные в июле.

Ниже приведены образцы заполнения Приложения № 5 к Листу 02 и подраздела 1.2 Раздела 1 уточненной налоговой декларации по обособленному подразделению.

Образцы заполнения фрагментов Приложения № 5 к Листу 02 и подраздела 1.2. Раздела 1 уточненной налоговой декларации по головной организации без учета обособленного подразделения приведены ниже.

Вместе с уточненной декларацией в местную налоговую инспекцию следует представить и заявление о снятии с учета организации в налоговом органе по месту нахождения ее обособленного подразделения по форме № 1-4-Учет. Форма документа и Рекомендации по его заполнению утверждены приказом ФНС России от 01.12.2006 г. № САЭ-3-09/826@. Согласно пункту 4 указанных Рекомендаций к заявлению прикладываются копии документов, подтверждающих принятие организацией решения о прекращении деятельности подразделения. В рассматриваемом примере таким документом может служить распоряжение (приказ) руководства организации о передислокации склада из Одинцова в связи с расторжением договора аренды помещения.

Но организация может и не представлять таких документов. В этом случае ей нужно поставить прочерк по строке «Копии документов, подтверждающих принятие решения российской организацией о прекращении деятельности (закрытии) своего обособленного подразделения, прилагаются на _ листах» заявления о снятии с налогового учета (письмо Минфина от 14.07.2008 г. № 03-02-07/1-281). При этом инспекторы не вправе требовать у налогоплательщика иные документы, если это не предусмотрено законодательством.

Налоговая инспекция в течение пяти дней со дня подачи заявления № 1-4-Учет должна выдать уведомление о снятии с учета по форме № 1- 5-Учет, которая утверждена вышеупомянутым приказом ФНС России от 01.12.2006 г. № САЭ-3-09/826@) (п. 2 ст. 84 НК РФ).

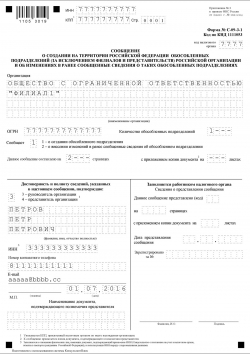

Кроме того, о закрытии подразделения головная организация должна в месячный срок сообщить в налоговую инспекцию по месту своего учета по форме № С-09-3, утвержденной приказом ФНС России от 17.01.2008 г. № ММ-3-09/11@ (подп. 3 п. 2 ст. 23 НК РФ).

…и открываем новоеЕсли головная организация решила арендовать новый склад в том же регионе, где она располагается сама, ей придется встать на налоговый учет по месту его нахождения. Правда, необходимости подавать отдельную налоговую декларацию в местную инспекцию и перечислять часть налога на прибыль в региональный бюджет отдельной платежкой не возникнет (см. Продолжение Примера). Об этом неоднократно писало УФНС по г. Москве (письмо от 03.04.2007 г. № 09-14/029597).

ООО «Альфа» арендовало складское помещение в пределах г. Москвы. По окончании III квартала организация представит только одну декларацию – в свою налоговую инспекцию. Но при этом, хотя в ее составе и не будет обособленных подразделений, ей придется заполнить два Приложения № 5 к Листу 02 (письмо Минфина России от 24.02.2009 г. № 03-03-06/1/82).

Допустим, что по итогам 9 месяцев 2009 года прибыль ООО «Альфа» составит 7 000 000 руб. то есть налог на прибыль, начисленный нарастающим итогом с начала года, будет равен 1 400 000 руб. (7 000 000 руб. × 20%). С учетом налога за I полугодие в размере 1 000 000 руб. и авансовых платежей за июль–сентябрь в этой же сумме в бюджет фактически перечислено 2 000 000 руб. Таким образом, уже не организация должна бюджету, а он ей 600 000 руб. Операцию по снятию излишне начисленных авансовых платежей в регистрах бухгалтерского учета отражают проводкой:

С 2008 года возврат и зачет излишне уплаченных налогов и сборов производится не в рамках бюджетов (федерального, региональных и местных), а по видам налогов (п. 2 ст. 78 НК РФ). В целях реализации этой нормы финансовое ведомство утвердило приказы:

Об этом Минфин напомнил в письме от 24.02.2009 г. № 03-03-06/1/82.

Фрагмент Приложения № 5 к Листу 02 декларации за 9 месяцев по обособленному подразделению, закрытому в течение текущего налогового периода, будет иметь следующий вид.

Ниже приведены фрагменты Приложения № 5 к Листу 02 и Листа 02 декларации за 9 месяцев по организации без учета входящих в нее обособленных подразделений.

В годовой декларации Приложение № 5 к Листу 02 по обособленному подразделению, закрытому в течение текущего налогового периода, будет точно таким же, как и в декларации за 9 месяцев.

По этой строке отражается разница между значениями строк 030 данного приложения и 030 приложения по обособленному подразделению, закрытому в течение текущего налогового периода.