Категория: Бланки/Образцы

При переходе на УСН, фирма обязана провести восстановление НДС с операций приобретения активов, облагаемых данным налогом, а также с авансов полученных. НДС с перечисленных авансов следует принять к вычету. Рассмотрим порядок восстановления НДС.

При переходе на УСН, фирма обязана провести восстановление НДС с операций приобретения активов, облагаемых данным налогом, а также с авансов полученных. НДС с перечисленных авансов следует принять к вычету. Рассмотрим порядок восстановления НДС.

Переход компании – плательщика НДС с общей системы налогообложения (далее – ОСН) на упрощенную не так прост, как кажется. Рассмотрим одну из самых сложных задач – бухгалтерский и налоговый учет сумм НДС по приобретенным ранее активам, которые до перехода на УСН не были использованы в операциях, облагаемых этим налогом.

Восстановление НДС по товарам и материаламНа складах компании могут оказаться материалы и товары, которые были приобретены на ОСН, но так и не были использованы в производственной деятельности данного режима. В такой ситуации при переходе на УСН восстановлению подлежит сумма НДС в размере, ранее принятом к вычету (абз. 2 подп. 2 п. 3 ст. 170 НК РФ ) (см. пример 1).

В случае дальнейшего использования материалов или товаров в деятельности, облагаемой НДС, сумма восстановленного НДС к вычету не принимается (письмо Минфина России от 23.06.2010 № 03-07-11/265 ).

Восстановление НДС по ОС и НМАВ отношении основных средств (далее – ОС) и нематериальных активов (далее – НМА) восстановлению подлежат суммы НДС в размере, пропорциональном их остаточной (балансовой) стоимости без учета переоценки (абз. 2 подп. 2 п. 3 ст. 170 НК РФ ). За расчет берут остаточную стоимость объекта, сформированную по данным бухгалтерского учета (письма Минфина России от 01.04.2010 № 03-03-06/1/205. от 27.01.2010 № 03-07-14/03. от 10.06.2009 № 03-11-06/2/99. от 24.04.2007 № 03-11-05/78 ).

Расчет НДС к восстановлению производится по формуле:

НДС к восстановлению = Остаточная стоимость ОС или НМА по данным бухучета. Первоначальная стоимость ОС или НМА по данным бухучета х НДС, ранее принятый к вычету

Если же фирма, переходящая на УСН, приобрела либо создала основные средства без НДС, то и восстанавливать ей ничего не нужно (письма Минфина России от 14.03.2011 № 03-07-11/50. от 05.03.2011 № 03-07-11/46 ).

Восстановление НДС с покупки недвижимостиРанее бытовало мнение, что согласно НК РФ для объектов недвижимости действует особый порядок восстановления НДС (равномерно в течение 10 лет (абз. 5 п. 6 ст. 171 НК РФ )). Автор считает данное утверждение неверным как минимум по двум причинам.

Во-первых, указанная выше норма не действует с 1 января 2015 года (подп. "а" п. 6 ст. 1. ч. 5 ст. 9Федерального закона от 24.11.2014 № 366-ФЗ ). И хотя аналогичные правила теперь приведены в статье 171.1 НК РФ. они не влияют на порядок восстановления НДС по объектам недвижимости. Ведь при переходе на УСН необходимо руководствоваться порядком восстановления, предусмотренным подпунктом 2 пункта 3 статьи 170 НК РФ .

Во-вторых, специальный порядок и ранее не применялся для лиц, переходящих на УСН (пост. Президиума ВАС РФ от 01.12.2011 № 10462/11), так как он распространялся только на плательщиков НДС (письмо ФНС России от 13.12.2012 № ЕД-4-3/21229 ).

Таким образом, проводить восстановление НДС по приобретенным объектам недвижимости следует в том же порядке, что и для основных средств.

Не требуется восстановление НДС с выполняемых работ (оказываемых услуг)Довольно часто у компании, перешедшей с общей системы налогообложения на упрощенную, складывается следующая ситуация: работы или услуги были оплачены и учтены в периоде применения ОСН, но продолжают частично использоваться при УСН (например, ремонт производственных помещений).

По мнению автора, данный факт не является причиной для восстановления НДС. Ведь, как правило, работы (услуги) выполнены, оплачены, приняты, а также в основном использованы в период применения ОСН. При этом в законодательстве не прописан порядок восстановления сумм НДС по работам и услугам, использованным как при осуществлении деятельности на ОСН, так и в дальнейшем при применении УСН (пост. ФАС СЗО от 04.06.2013 № Ф07-1913/13 (определением ВАС РФ от 10.10.2013 № ВАС-13490/13 в пересмотре дела отказано)).

Порядок восстановления НДСВосстановление НДС производят в налоговом периоде, предшествующем переходу на УСН (абз. 5 подп. 2 п. 3 ст. 170 НК РФ ). Например, если фирма собирается перейти на "упрощенку" с 1 января 2017 года, то восстановить НДС следует в IV квартале 2016 года.

ДЕБЕТ 91 субсчет "Прочие расходы" КРЕДИТ 68 субсчет "НДС"

Рассмотрим на конкретных примерах порядок восстановления НДС по различным активам при переходе с общей на упрощенную систему налогообложения.

ООО "Актив" в 2015 г. применяло ОСН, а с 2016 г. перешло на УСН. При этом на 31.12.2015 имелись следующие активы, по которым необходимо было восстановить НДС: – материалы на сумму 50 000 руб. (НДС, принятый к вычету, – 9000 руб.); – основные средства в виде станка (первоначальная стоимость – 100 000 руб. амортизация – 30 000 руб. НДС, ранее принятый к вычету, – 18 000 руб.).

В бухгалтерском учете на 31.12.2015 сделаны следующие проводки:

ДЕБЕТ 91 субсчет "Прочие расходы" КРЕДИТ 68 субсчет "НДС" – 9000 руб. – восстановлен НДС со стоимости материалов;

ДЕБЕТ 91 субсчет "Прочие расходы" КРЕДИТ 68 субсчет "НДС" – 12 600 руб. – ((100 000 – 30 000). 100 000 x 18 000) – восстановлен НДС с остаточной стоимости основных средств.

В налоговом учете сумма восстановленного НДС равна: 9000 + 12 600 = 21 600 руб.

Ее отражают в составе прочих расходов.

Счета-фактуры, на основании которых суммы НДС приняты к вычету, регистрируют в книге продаж на сумму налога, подлежащую восстановлению (п. 14 Правил ведения книги продаж, утв. пост. Правительства РФ от 26.12.2011 № 1137 (далее – Правила)).

В декларации по НДС восстановленный налог отражают в графе 5 по строке 080 раздела 3 (подп. 38.5 п. 38 Приложения № 2 "Порядок заполнения налоговой декларации по НДС", утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ (далее – Приложение № 2)).

Отметим, что если суммы НДС по активам, приобретенным до перехода на "упрощенку", к вычету не предъявлялись, то оснований для восстановления НДС не имеется (письма Минфина России от 05.11.2013 № 03-11-11/46966. от 16.02.2012 № 03-07-11/47 ).

Восстановление НДС с авансов перечисленныхРассмотрим довольно распространенную на практике ситуацию, когда авансы за приобретенные активы (работы, услуги) были уплачены фирмой при применении ОСН, а сами активы (работы, услуги) получены уже на "упрощенке". Будучи плательщиком НДС, компания была вправе принять к вычету суммы налога с перечисленных поставщику авансов в счет предстоящих поставок (п. 12 ст. 171. п. 9 ст. 172 НК РФ ). Поэтому в данном случае НДС восстанавливают в размере, ранее принятом к вычету (абз. 2 подп. 2 п. 3 ст. 170 НК РФ ) (см. пример 2).

В бухгалтерском учете эту операцию отражают следующим образом:

ДЕБЕТ 60 КРЕДИТ 68 субсчет "НДС"

В налоговом учете расхода не возникает, так как активы еще не поступили.

ООО "Пассив" в 2015 г. применяло ОСН, а с 2016 г. перешло на УСН. Аванс за приобретаемый товар в сумме 118 000 руб. (в т.ч. НДС – 18 000 руб.) был перечислен поставщику в период применения ОСН, а сам товар получен при применении УСН.

На 31.12.2015 бухгалтер ООО "Пассив" сделал следующие проводки:

ДЕБЕТ 60 КРЕДИТ 68 субсчет "НДС" – 18 000 руб. – сумма восстановленного НДС с аванса перечисленного.

Как и в случае с приобретением активов (работ, услуг) за полную оплату:

НДС, исчисленный и уплаченный с сумм частичной оплаты, полученной на ОСН в счет предстоящих поставок товаров, выполнения работ, оказания услуг или передачи имущественных прав, осуществляемых после перехода на УСН, подлежит вычету. Вычет осуществляют в последнем налоговом периоде (IV квартал), предшествующем месяцу перехода на "упрощенку", при наличии документов, свидетельствующих о возврате сумм налога покупателям (п. 5 ст. 346.25 НК РФ ; письмо Минфина России от 18.04.2011 № 03-07-11/97 ) (см. пример 3).

В бухгалтерском учете принятый к вычету НДС с предоплаты отражают проводкой:

ДЕБЕТ 68 субсчет "НДС" КРЕДИТ 62

ООО "Актив" в 2015 г. во время применения ОСН получило предоплату от ООО "Пассив" в сумме 295 000 руб. Товар поставлен в 2016 г. когда ООО "Актив" уже применяет УСН. При этом в декабре 2015 г. между организациями было заключено дополнительное соглашение о том, что сумма поставки составляет 250 000 руб. при этом НДС с предоплаты (45 000 руб.) был возвращен покупателю.

В IV кв. 2015 г. бухгалтер ООО "Актив" сделал проводку:

ДЕБЕТ 68 субсчет "НДС" КРЕДИТ 62 – 45 000 руб. – отражен вычет по НДС со стоимости предоплаты.

Счета-фактуры, на основании которых суммы НДС приняты к возмещению, регистрируют в книге покупок (п. 22 Правил ведения книги покупок, утв. пост. Правительства РФ от 26.12.2011 № 1137).

Суммы налога, подлежащие вычету, отражают в графе 3 по строке 120 раздела 3 декларации по НДС (подп. 38.8 п. 38 Приложения № 2).

Отметим, если фирма не осуществила возврат сумм НДС покупателям в связи с переходом на УСН, то права на вычет налога, исчисленного и уплаченного с авансовых платежей, у нее не возникает (письмо ФНС России от 10.02.2010 № 3-1-11/92@).

Марина Косульникова. главный бухгалтер компании "Галан"

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Фирмы и индивидуальные предприниматели, работающие на упрощенной системе налогообложения, не являются плательщиками НДС. Однако часто им все же приходится сталкиваться с данным налогом. В каких же случаях может идти речь об НДС при УСН?

Изменения в НДС при УСН в 2016 годуДовольно часто выделить в цене товара или услуги НДС требуют от упрощенца его собственные клиенты. Если покупатели применяют общую систему налогообложения, то им бывает невыгодно работать с упрощенцем. В данной ситуации последнему приходится делать выбор: или отказываться от данного клиента, или нести дополнительную налоговую нагрузку в виде НДС.

Итак, если упрощенец выставляет своему покупателю НДС в цене товара или услуги, в частности оформляет счет-фактуру, он обязан заплатить НДС в бюджет. В то же время уменьшить сумму обязательств за счет входящего НДС, как это делают фирмы и ИП на общей системе налогообложения, плательщики упрощенного налога не могут: правом на вычет по НДС могут пользоваться только общережимники. Впрочем, учитывается в затратах по товарам, которые затем упрощенец перепродаст с выделением налога сторонним лицам, входящий НДС при УСН «доходы минус расходы». 2016 год принес упрощенцам положительные новшества в учете такого НДС.

В Налоговый кодекс были внесены поправки, касающиеся учета НДС на упрощенке в 2016 году. Согласно изменениям, налог на добавленную стоимость, уплаченный в бюджет на основании выставленного упрощенцем счета-фактуры, не включается в налоговую базу по УСН. До конца 2015 года в подобной ситуации налоги фактически задваивались, поскольку НДС необходимо было отражать в КУДиР. как составляющую стоимости товаров и услуг, то есть с этой суммы, которую и так нужно перечислить в бюджет, уплачивался дополнительный налог – 6% или 15% в зависимости от применяемого объекта по УСН. Сейчас ситуация поменялась в пользу коммерсантов, однако говорить о том, что НДС при УСН в 2016 году больше не доставляет проблем, все так же нельзя.

Помимо обязанности заплатить налог, упрощенец, выделивший в цене товара НДС, должен также по итогам квартала, в котором произошла сделка, подать декларацию по данному налогу. Надо сказать, что для таких случаев декларация подается в усеченном виде. Однако другим неприятным моментом в этой ситуации является то, что данный отчет инспекции принимают только электронно. Требование предоставлять декларацию по НДС по электронным каналам связи относится только к плательщикам НДС, однако контролеры довольно часто распространяют его и на рассматриваемый нами случай, то есть требуют от упрощенцев, которые разово выделили НДС в сделке, отчитываться также электронно.

Подводя итог выше сказанного: НДС при УСН выгоднее не платить, чем платить. Если нет возможности убедить покупателя в том, что вы имеете право не выставлять в цене товара данный налог на том основании, что применяете УСН, гораздо проще и безболезненнее будет сделать соответствующую скидку на товар или услугу, но НДС в сделке так или иначе не выделять. Такая манипуляция позволит избежать многих ненужных проблем с лишними отчетами и уплатой этого чуждого упрощенцу налога.

НДС при переходе с УСН на ОСНОПомимо выше описанной ситуации, бизнесмены сталкиваются с необходимостью уплачивать НДС при переходе с УСН на ОСНО. Причем, если к необходимости отказаться от применения упрощенки привело нарушение какого-либо ограничения по применению УСН, то ИП или организация становится плательщиком налогов в рамках ОСН с начала того квартала, в котором это нарушение произошло. Это означает, что рассчитывать НДС придется задним числом со всех сделок, осуществленных с начала этого квартала. Тут надо разобраться с моментом начисления налога. Для УСН важно получение денег от клиента, таким образом именно по факту оплаты образуется доход, подлежащий налогообложения. На общей системе и в частности при расчете НДС оплата не важна, а дата реализации определяется, как дата отгрузки товара или фактического оказания услуг, проще говоря в данном вопросе следует ориентироваться на дату подписания накладной или акта. Именно к этой дате должно быть привязано и выставление счета-фактуры, на основании которого соответственно уплачивается и сам НДС.

Но есть и позитивный момент: с отказом от применения упрощенной системы налогообложения НДС по входящим сделкам, то есть выделенный в документах, полученных от поставщиков товаров и услуг, можно принять к вычету, таким образом, уменьшив налог по собственной реализации. В первую очередь речь идет о входящем НДС по тем товарам и услугам, которые бывший упрощенец получил, начиная с момента перехода на ОСН, то есть опять же, с начала того квартала, в котором было допущено нарушение условий применения УСН. Ну или же с начала года, в котором произошел добровольный отказ от упрощенки.

Кроме того, в некоторых случаях принять к вычету можно еще и входящий НДС по сделкам, относящимся к периоду применения УСН, при выполнении условия, предусмотренного пунктом 6 статьи 346.25 НК РФ. Она, в частности, разрешает принимать к вычету тот НДС по приобретенным товарам, который не был отнесен к расходам на УСН. Эта возможность следует из правила о том, что стоимость приобретенных товаров списывается в рамках исчисления упрощенного налога лишь после перепродажи данных товаров конечному покупателю. Таким образом, если приобретение товара у поставщика произошло в квартале применения УСН, но продан он до окончания периода применения упрощенки не был, то в расходы его стоимость не попадет, а, следовательно не будут учтены в затратах на УСН и суммы входящего НДС. Следовательно принять его к вычету можно будет уже в период применения ОСН. Письмом Минфина России от 13 марта 2009 г. № 03-11-09/103 предписывается производить такой вычет в 1 квартале, в котором ИП или компания перешли на общий режим налогообложения. Те же правила относятся не только к налогу по приобретенным товарам, но и к материалам, которые не были использованы, а, следовательно, списаны в налоговом учете в период применения УСН.

Разумеется, все эти правила, касающиеся возможности учета входящего НДС, предполагают, что у вас сохранились счета-фактуры, выставленные поставщиками. Именно на основании этого документа НДС принимается к вычету.

НДС при переходе на УСНПри переходе на УСН с общей системы налогообложения возникает обратная ситуация: в период применения ОСН вы принимали входящий НДС к вычету, однако, вполне могли не использовать в тот же период все товары и материалы. Соответственно, ранее принятый к вычету НДС, относящийся к ТМЦ, которые будут использоваться в период применения УСН, необходимо восстановить. То же самое и с входящим НДС по приобретенным ранее основным средствам: он восстанавливается в размере, пропорциональном остаточной стоимости этих ОС, которые будет применяться и далее в работе на УСН.

Восстановить НДС при переходе на УСН необходимо в последнем квартале применения общей системы налогообложения. Это следует из положений пункта 3 статьи 170 НК РФ.

А поскольку право на вычет входящего НДС при переходе на УСН теряется, то собственно выделенный в цене товаров или услуг НДС для упрощенца просто не утрачивает значение, становится лишь составляющей цены товара. На УСН-6% фирмы и ИП вообще не учитывают каких-либо расходов. Учет НДС при УСН «доходы минус расходы» – это просто учет стоимости приобретенных товаров и услуг в составе расходов на УСН. То есть в данном случае налоговую базу по УСН уменьшает как стоимость товаров и услуг, так берется в затраты НДС при УСН 15%.

Разумеется, при переходе на УСН фирма или ИП перестают быть плательщиком НДС, то есть сами в цене собственных товаров и услуг данный налог не выделяют.

О трудностях переходаКонечно, переходные моменты, связанные с исчислением, принятием к вычету или восстановлением НДС при переходе с ОСН на УСН или обратно, могут отнять немало сил и времени. В данном случае требуются довольно скрупулезные расчеты сумм налога. И в этой связи остается лишь посоветовать заниматься планированием переходных переходов заранее, по возможности закрывать все сделки с НДС заранее, не оставлять на складе остатков не использованных товаров или материалов на момент перехода. Конечно, в большинстве случаев предусмотреть все до конца заранее бывает невозможно. Но при грамотном подходе, а также будучи вооруженными знанием о правилах расчетов по НДС для таких спорных моментов, вы сможете свести общий объем перерасчетов к минимуму.

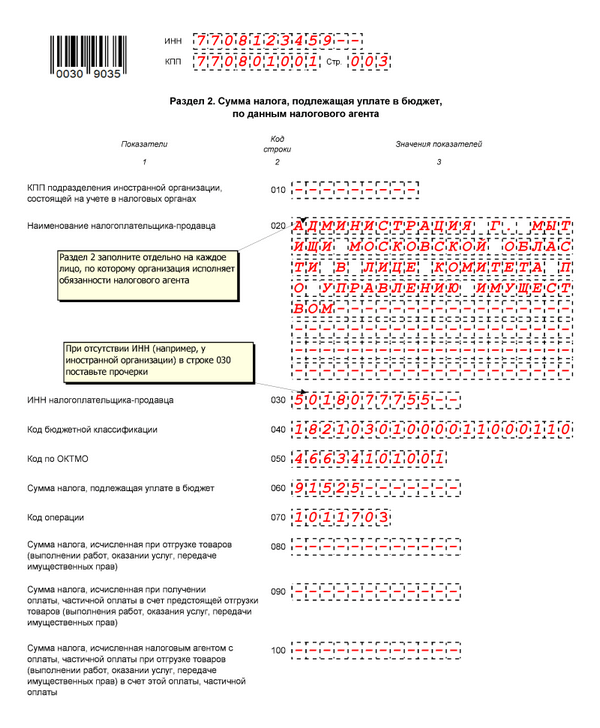

Организация с 2015 г. перешла на УСН. В декабре 2014 получила авансы. НДС не возвращала. В январе 2015 в нескольких счетах-фактурах была выделена НДС. В декларации по НДС за 1-й квартал 2015 заполняем строку (030) раздела 1. А еще какие-нибудь разделы декларации заполняются, или достаточно строки (030)?

Если вы, работая на УСН, выставили покупателю или заказчику счет-фактуру с НДС, то вам нужно заплатить налог в бюджет и подать декларацию по НДС, причем в электронном виде по телекоммуникационным каналам связи (п. 5 ст. 173 и п. 5 ст. 174 НК РФ). Напомним, что подать декларацию за I квартал 2015 года вам следует не позднее 27 апреля 2015 года. Так как 25 апреля -- суббота, последний день сдачи переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

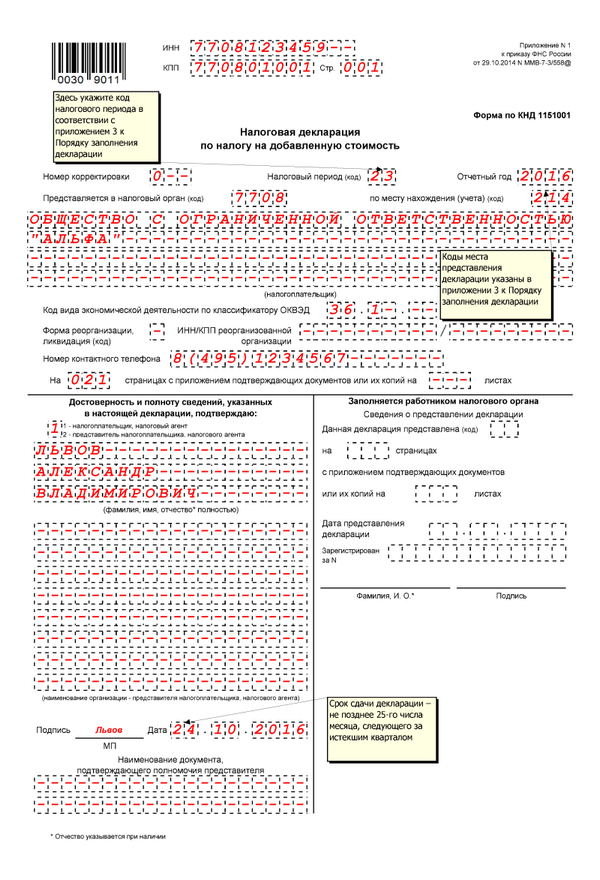

Теперь о том, как заполнить декларацию по НДС в вашем случае. Форма и порядок заполнения декларации по НДС утверждены приказом ФНС России от 29.10.2014 № ММВ-7-3/558@. Если вы выставили покупателю или заказчику счет-фактуру с НДС, вам нужно будет заполнить и сдать следующие разделы декларации:

Титульный лист вы заполните в обычном порядке. Укажите на нем ваши данные: наименование организации, ИНН, КПП и необходимые коды. Если вы сдаете первичную декларацию, в поле «номер корректировки» укажите «0—«. В уточненных декларациях будет номер корректировки «1—«, «2—« и т.п. В поле «налоговый период» при сдаче декларации за I квартал укажите «21».

В показателе «по месту нахождения (учета) (код)» организации, не являющиеся крупнейшими, указывают код «214».

В разделе 1 вы должны отразить сумму НДС, указанного во всех выставленных вами за I квартал 2015 года счетах-фактурах. Для этого просуммируйте сумму НДС по всем выставленным вами счетам-фактурам за квартал. Эту сумму вы покажете в строке 030 раздела. В строке 010 запишите ОКТМО, в строке 020 укажите КБК для перечисления НДС -- 182 1 03 01000 01 1000 110. В остальных строках раздела 1 поставьте прочерки.

Разделы 12 вы будете заполнять отдельно по всем выставленным вами за квартал счетам-фактурам с НДС. То есть, например, если вы выставили за I квартал 2015 года 20 счетов-фактур, то в разделе 12 вашей декларации будет 20 страниц.

Строка 001 этого раздела заполняется, только если вы подаете уточненную декларацию. В исходной декларации эта строка не заполняется.

В строке 001 уточненной декларации поставьте «0», если в ранее поданных сведениях в разделе 12 вы допустили ошибки. «1» указывается в случае, если ранее представленные сведения в разделе 12 достоверны, и их уточнять не нужно.

В остальных строках раздела 12 вы укажете данные выставленных счетов-фактур. По строкам 020 - 030 графы 3 отразите сведения из строки 1 счета-фактуры, а по строкам 040 и 050 -- информацию, представленную в строках 6б и 7 счета-фактуры. По строкам 060 - 080 укажите стоимость товаров без НДС (налоговая база), сумму предъявленного НДС, а также стоимость товаров с учетом НДС (данные берутся из граф 5, 8 и 9 счета-фактуры соответственно).

Еще раз подчеркнем, что данные в разделе 12 показываются по каждому счету-фактуре отдельно, суммировать их не нужно.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Общие правила заполнения декларации

Декларация может представляться как в бумажном, так и в электронном виде через телекоммуникационные системы. В бумажном виде декларация может заполняться вручную, чернилами черного, синего или фиолетового цвета, или с использованием компьютера. При использовании компьютера могут использоваться как средства Windows (Word, Excel и др.), так и специальное программное обеспечение Декларации, формируемые с использованием специального программного обеспечения, отличаются от деклараций, заполненных без него внешним видом и правилами заполнения полей.

При распечатке деклараций следует иметь ввиду, что не допускается двухсторонняя печать и нельзя скреплять листы степлером, поскольку это приводит к порче листов.

Все поля декларации заполняются слева направо. Если какое-то поле заполняется не полностью, то в оставшихся клетках поля проставляются прочерки. При отсутствии данных в каком-то поле, по всему поля ставится прочерк. При заполнении декларации через специальные программы выравнивание цифр и текста производится по правому, а не по левому краю полей. Примеры заполнения деклараций без использования специальных программ, можно найти в статье «ИП: как заполнить декларацию по ЕНВД за 3 квартал 2015 года».

Вверху титульного листа (а также вверху каждой страницы декларации) указывается ИНН и КПП. Поле КПП индивидуальные предприниматели не заполняют и в поле ставится прочерк.

Если декларация первичная, то в поле «Номер корректировки» указывается 0, если сдается уточненная декларация, то ставится номер корректировки 1, 2 и т.д.

Налоговые периоды выбираются из Приложения 1 к Порядку заполнения декларации.

В поле «по месту учета» ставятся коды из Приложения 3 Порядка.

При заполнении поля «Налогоплательщик» указывается фамилия, имя и отчество предпринимателя, без указания статуса «индивидуальный предприниматель», название организаций пишется полностью, с указанием организационно-правовой формы (например, Общество с ограниченной ответственностью «Лютик»)

Код ОКВЭД обычно ставится тот, который заявлен как основной при регистрации.

В полях для реорганизованных организаций индивидуальные предприниматели и организации, не являющиеся реорганизованными, проставляют прочерки. Номер телефона указывать обязанности нет, так что можно тоже поставить прочерки.

Поскольку никакие документы к декларации не прикладываются, соответствующее поле тоже прочеркивается.

В разделе «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю», указывается фамилия, имя, отчество руководителя организации (у ИП – его ФИО). Если декларацию подписывает доверенное лицо организации или предпринимателя, то указывается ФИО представителя (либо название организации-представителя). Лицо, не подписывающее декларацию, а просто сдающее ее в налоговую по поручению организации или ИП, не является представителем по заполнению декларации и поэтому его фамилия на титульном листе не указывается.

Заполнение разделов 1.1 и 2.1 для УСН с объектом «Доходы»

Сначала заполняется раздел 2.1, куда вносятся данные по доходам и взносам за отчетные периоды. В строке 101 указывается цифра 1 (объект налогообложения «доходы»), в строке 102 следует выбрать признак налогоплательщика. ИП, не производящие выплат физическим лицам, выбирают признак 2. ИП, производящие выплаты физлицам и организации выбирают признак 1. Помните, что неправильно выбранный признак приведет к неправильному расчету налога.

В строках 110-113 указывается сумма полученных доходов нарастающим итогом (а не квартальные суммы). Так, для подсчета дохода за 1 полугодие, надо взять все доходы, полученные с 1 января по 30 июня включительно.

Ставка налога в строке 120 составляет обычно составляет 6%. Но может быть и 3% (налогоплательщики Крыма) и даже 0% (ИП, имеющие право на «налоговые каникулы»). Несмотря на то, что ИП, применяющие ставку 0%, налог платить не должны, декларацию представлять в налоговую инспекцию надо.

В строках 130-133 указывается начисленная сумма налога (авансового платежа) за соответствующие периоды. Например, чтобы рассчитать сумму авансового платежа за 9 месяцев, надо сумму из строки 112 умножить на ставку налога, указанную в строке 120.

Строки 140-143 предназначены для сумм страховых взносов, пособий по временной нетрудоспособности и других расходов, на которые налогоплательщик может уменьшить исчисленный в строках 130-133 налог. Взносы и другие расходы должны указываться в те периоды, в которых они произведены. Если, например, взносы уплачены в июле, то значит они указываются в строке 142. И не важно, что это оплата взносов за июнь месяц. Подробную информацию о порядке уменьшения налога на взносы, можно найти в статьях «УСН с объектом «доходы»: как рассчитать авансовый платеж по налогу» и «ИП на УСН 6%: как уменьшить налог на страховые взносы».

Плательщики торгового сбора указывают уплаченный торговый сбор так же в строках 140-143, вместе со взносами. Обратите внимание! Уменьшить налог на торговый сбор можно только если вы уплачиваете налог по УСН в бюджет Москвы. Если же вы состоите на учете в другом регионе (а значит и платите УСН в другом регионе), уменьшить налог на этот сбор нельзя[3].

Порядок заполнения строк 140-143 зависит от признака налогоплательщика, указанного в строке 102. Если признак выбран «2», то значит налогоплательщик может уменьшить налог более чем на 50%, вплоть до нуля. Таким образом, строки 140-143 у него могут быть меньше или равны строкам 130-133 (но больше быть не могут).

Если признак выбран «1», то строки 140-143 не могут быть более половины суммы исчисленного налога в строках 130-133, потому что налог можно уменьшать не более чем на 50%. Исключение составляют плательщики торгового сбора, поскольку ограничение в 50% для этого сбора не установлено

После заполнения раздела 2.1. заполняется раздел 1.1.

В строках 010, 030, 060 и 090 указывается ОКТМО. Если ОКТМО в течение года не менялся, достаточно указать его в строке 010, а в остальных не указывать.

В строке 020 указывается авансового платежа, подлежащего уплате за 1 квартал. Для расчета платежа берутся суммы из раздела 2.1. декларации. От суммы налога, указанного в строке 130 отнимается сумма взносов, указанная в строке 140.

При расчете налога за остальные периоды, также берутся данные из раздела 2.1, но при этом вычитается ранее начисленная сумма в разделе 1.1. Если сумма налога получается с минусом, она указывается в строке «к уменьшению», а не к уплате.

Пример: В разделе 1.1 в строке 020 указана сумма 54000 рублей. В разделе 2.1 в строке 131 указана сумма 90000 рублей, а в строке 141 – 45000 рублей. Считаем по формуле: строки 131-141-020 90000 –54000 – 45000 = - 9000 рублей. Получается авансовый платеж за 1 полугодие к уменьшению и поэтому 9000 рублей (без минуса!) указывается в строке 050 раздела 1.1.

Аналогичным образом рассчитываются авансовые платежи за 9 месяцев и налог за год. Помните, что не всегда цифра в строке 100 означает, что именно эту сумму необходимо доплатить, а в строке 110, что именно эту сумму налоговая вам должна вернуть. Как уже выше писалось, в декларации не указываются уплаченные вами суммы в течение года, а они могут не совпадать с данными раздела 1.1.

Чтобы понять, сколько же надо доплатить налога за год (и надо ли вообще это делать), отнимите от строки 133 раздела 2.1 строку 143 раздела 2.1. и вычтите сумму авансовых платежей, которую вы уплатили за отчетный год. Если полученная сумма с плюсом, налог в этой сумме надо доплатить. Если с минусом, то налог вы переплатили.

Пример: Согласно разделу 1.1. декларации сумма, подлежащая доплате в строке 100 составляет 45 000 рублей. Однако организация уже заплатила за 9 месяцев не 51 000 рублей, а 60 000 (не учтя переплату за 1 полугодие). Поэтому заплатить она должна не 45 000, а 36 000 рублей.

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?