Категория: Бланки/Образцы

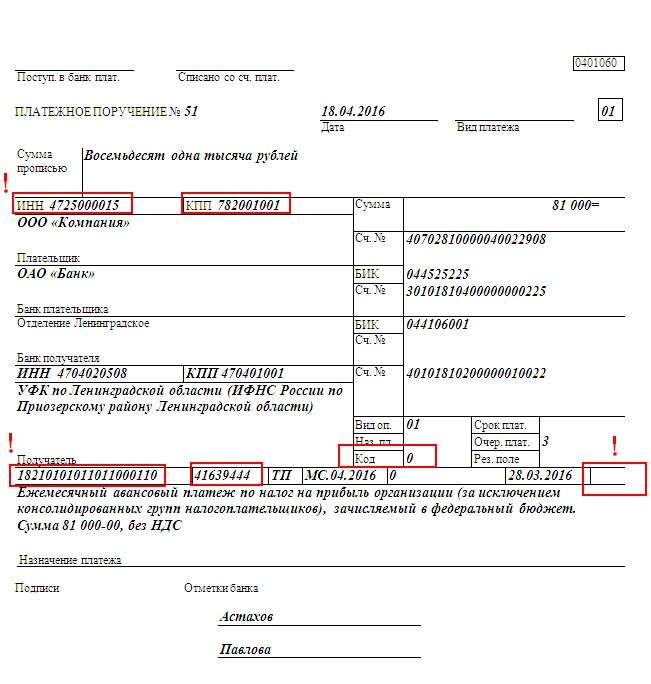

2016 если в платежке указан один из статусов 09 14 и одновременно в реквизите код отсутствует уникальный идентификатор начисления уин, то инн в отведенном для него поле обязательно должен быть указан. Изменения касаются порядка указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему рф за исключением платежей, администрируемых налоговыми и таможенными органами.

N ммв712607 об утверждении порядка взаимодействия территориальных органов фнс россии и филиалов фку налогсервис фнс россии при обмене информацией в электронной форме со сбербанком россии и другими кредитными организациями, заключившими соглашение об информационном взаимодействии фнс россии с кредитными организациями при осуществлении платежей физических лиц, администриру.

Правильно оформить платежное поручение 2016 года вам помогут образы заполненных бланков, которые представлены для быстрого скачивания в разных форматах. Изменения коснулись порядка указания информации, идентифицирующей плательщика и платеж при формировании распоряжения на перечисление в бюджетную систем. В этой статье вы узнаете какие поля платежки предпринимателям заполнять по особым правилам, где в платежке проставлять нули и какие поля платежки надо пропустить. В соответствии с приказом минфина россии 148н от 23 сентября 2015 года о внесении изменений в приказ министерства финансов российской федерации от 12 ноября 2013 года 107н сообщаем, что с 28 марта 2016 года правилами указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему российской федерации, утвержденными приказом минфина россии от 12. Требование на уплату страховых взносов в фиксированном размере пфр может вам прислать только за прошлые периоды, когда срок уплаты уже прошел, например, за 2015 год. 107н об утверждении правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему российской федерации.

В декабре 2013 года минфином представлена таблица соответствия кодов окато кодам октмо муниципальных образований, а также входящих в их состав населенных пунктов и межселенных территорий.

Образец заполнения платежного поручения с 28 декабря 2016Образец заполнения платежного поручения с 28 декабря 2016

2016-12-21, 13:57, 08:43

Группа: Пользователь

Сообщений: 17

Регистрация: 05.03.2014

Пользователь №: 18692

Спасибо сказали: 3 раз(а)

Образец заполнения платежного поручения с 28 декабря 2016

Группа: Администраторы

Сообщений: 950

Регистрация: 04.05.2008

Пользователь №: 5

Спасибо сказали: 655 раз(а)

С 1 января 2016 года материальную выгоду необходимо определять на последний день каждого месяца, начиная с 31 января 2016 года.

Образец, заполнения платежного поручения с 28 марта 2016г.

О взаимодействии налоговых органов и Сбербанка России при совершении платежей физлиц 11 марта 2016Приказ Федеральной налоговой службы от 28 декабря 2015 г. N ММВ-7-12/607@ «Об утверждении Порядка взаимодействия территориальных органов ФНС России и филиалов ФКУ «Налог-Сервис» ФНС России при обмене информацией в электронной форме со Сбербанком России и другими кредитными организациями, заключившими Соглашение «Об информационном взаимодействии ФНС России с кредитными организациями при осуществлении платежей физических лиц, администрируемых налоговыми органами»

Урегулированы вопросы взаимодействия территориальных органов ФНС России и филиалов ФКУ «Налог-Сервис» при обмене информацией в электронной форме со Сбербанком России и другими кредитными организациями, заключившими Соглашение об информационном взаимодействии при осуществлении платежей физлиц, администрируемых налоговыми органами.

Определен перечень сведений, формируемых для отправки в кредитные организации. Это данные из платежных документов физлиц; уведомление о расхождениях по результатам сверки информации сводного платежного поручения на общую сумму с соответствующим Реестром документов к платежным поручениям на общую сумму; протокол приема и обработки сведений из реестров. Закреплено, какие сведения поступают от кредитных организаций.

Источник: ИА «ГАРАНТ»

С 1 января 2016 года материальную выгоду необходимо определять на последний день каждого месяца, начиная с 31 января 2016 года.Обоснование вывода:

Определение налоговой базы по НДФЛ при получении дохода в виде материальной выгоды, полученной от экономии на процентах при получении заемных (кредитных) средств, исчисление НДФЛ с этого дохода, его удержание и перечисление в бюджетную систему РФ должна осуществлять организация-заимодавец как налоговый агент (п.п. 1, 2 ст. 226 НК РФ).

Исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода (п. 3 ст. 226 НК РФ).

До 1 января 2016 года датой фактического получения налогоплательщиком дохода в виде материальной выгоды от экономии на процентах за пользование заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей, признавался день уплаты налогоплательщиком процентов по полученным заемным (кредитным) средствам (пп. 3 п. 1 ст. 223 НК РФ в редакции, действовавшей в 2015 году). При этом согласно существовавшей официальной позиции фактической датой получения доходов в виде материальной выгоды при получении беспроцентного займа следовало считать соответствующие даты возврата налогоплательщиком заемных средств (смотрите, например, письма Минфина России от 10.06.2015 N 03-04-05/33645, от 15.07.2014 N 03-04-06/34520, от 26.03.2013 N 03-04-05/4-282).

С 1 января 2016 года доход в виде материальной выгоды от экономии на процентах при получении заемных (кредитных) средств признается полученным налогоплательщиком-заемщиком на последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства (пп. 7 п. 1 ст. 223 НК РФ, указанной нормой ст. 223НК РФ дополнена Федеральным законом от 02.05.2015 N 113-ФЗ, письмо Минфина России от 02.02.2016 N 03-04-06/4762). Обращаем внимание, что пп. 7 п. 1 ст. 223 НК РФ не содержит оговорок о том, что его применение предусмотрено только для процентных займов, что позволяет сделать вывод о распространении данной нормы на любые виды договоров займа, в том числе на беспроцентные.

Таким образом, в настоящее время доход в виде материальной выгоды организации необходимо определять (рассчитывать) ежемесячно — на последнее число каждого месяца (на 31 января, на 29 февраля, на 31 марта и т.д.). При этом дата погашения (частичного погашения) займа значения не имеет. То есть с 2016 года рассчитывать НДФЛ с материальной выгоды нужно и в том случае, если возврата заемных средств не происходит.

Пунктом 4 ст. 226 НК РФ определено, что налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. При получении налогоплательщиком дохода в виде материальной выгоды удержание исчисленной суммы налога производится налоговым агентом за счет любых доходов, выплачиваемых налоговым агентом налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50% суммы выплачиваемого дохода в денежной форме.

В рассматриваемом случае выплата единственного дохода, который получает сотрудник (заработной платы), осуществляется ежемесячно 25-го числа. То есть 25 января выплачивается заработная плата за декабрь, 25 февраля — заработная плата за январь и т.д.

Совокупный анализ пп. 7 п. 1 ст. 223 НК РФ и п. 4 ст. 226 НК РФ позволяет прийти к выводу, что до истечения месяца доход в виде материальной выгоды от экономии на процентах не может считаться полученным налогоплательщиком, соответственно, до окончания месяца налог не может быть исчислен и удержан. Смотрите дополнительно письмо Минфина России от 27.10.2015 N 03-04-07/61550. Иными словами, на 25 января 2016 года у организации не возникает оснований для удержания из заработной платы сотрудника сумм дохода виде материальной выгоды, полученной от экономии на процентах, т.к. на эту дату величина данного дохода еще не определена (расчет НДФЛ с материальной выгоды будет произведен только 31 января 2016 года).

25 февраля 2016 года сотруднику будет выплачиваться заработная плата за январь 2016 года, т.е. фактическая выплата дохода, из которого можно удержать сумму НДФЛ с дохода в виде материальной выгоды от экономии на процентах, рассчитанного за январь 2016 года, приходится именно на эту дату.

Таким образом, получается, что:

— НДФЛ с январской материальной выгоды подлежит удержанию 25 февраля 2016 года;

— НДФЛ с февральской материальной выгоды подлежит удержанию 25 марта 2016 года;

— НДФЛ с мартовской материальной выгоды подлежит удержанию 25 апреля 2016 года и т.д.

Перечислять суммы исчисленного и удержанного налога нужно не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ), т.е. в рассматриваемом случае не позднее дня, следующего за днем выплаты заработной платы (не позднее 26-го числа).

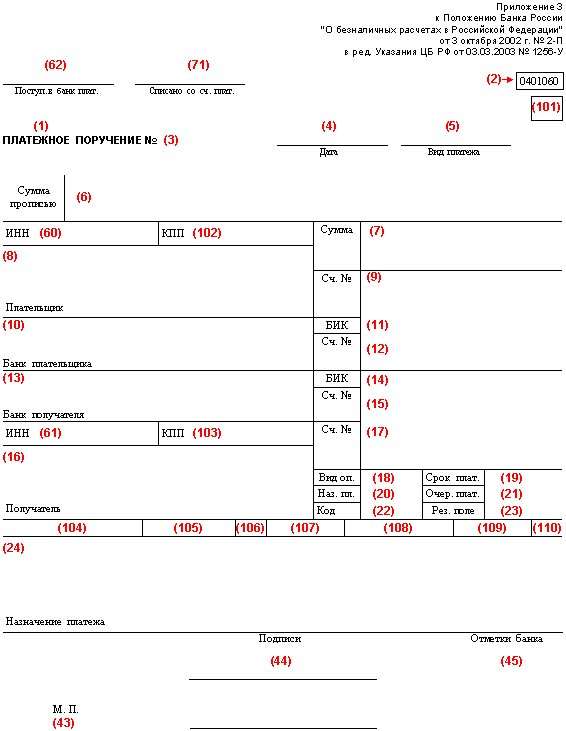

В реквизите (1) указано наименование документа.

В реквизите (2) указан номер формы по Общероссийскому классификатору управленческой документации, ОК 011-93 (утвержден постановлением Госстандарта России от 30 декабря 1993 г. № 299).

В реквизите (3) проставьте номер платежного поручения цифрами.

В реквизите (4) укажите дату составления распоряжения:

· на бумажном носителе – день, месяц, год проставьте цифрами в формате ДД.ММ.ГГГГ;· в электронном виде цифрами в формате банка (день – две цифры, месяц – две цифры, год – четыре цифры).

В реквизите (5) укажите одно из значений:

· «срочно»;· «телеграфом»;· «почтой»;· другое значение, установленное банком. Значение можно не указывать, если это установлено банком.

В электронном виде значение нужно указать в виде кода, установленного банком.

В реквизите (6) укажите сумму платежа. Целые рубли – прописью с заглавной буквы, а копейки – цифрами. При этом слова «рубль», «копейка» не сокращайте. Если сумма платежа прописью выражена в целых рублях, то копейки можно не указывать, а в поле «Сумма» проставить сумму платежа и знак равенства «=».

В реквизите (7) укажите сумму платежа цифрами. Рубли отделите от копеек знаком тире «–».

Если копейки не указываются, пропишите сумму платежа и знак равенства «=».

В реквизите (8) укажите наименование плательщика.

В реквизите (9) впишите номер счета плательщика в банке.

В реквизите (10) укажите банк плательщика (наименование и место нахождения).

В реквизите (11) укажите банковский идентификационный код (БИК) банка плательщика.

В реквизите (12) укажите номер корреспондентского счета банка плательщика.

В реквизите (13) укажите банк получателя. Обратите внимание: в 2014 году изменились названия подразделений Банка России:

с 1 февраля – в Центральном федеральном округе;

со 2 июня – в Северо-Западном, Северо-Кавказском и Южном федеральных округах.

Составляя платежку, проверьте, не произошли ли такие изменения в вашем регионе.

В реквизите (14) укажите банковский идентификационный код (БИК) банка получателя.

В реквизите (15) укажите номер корреспондентского счета банка получателя.

В реквизите (16) укажите полное или сокращенное наименование организации-получателя

(при этом для ИП укажите его Ф. И. О. и правовой статус, для граждан, не являющихся ИП,– Ф.И.О.).

В реквизите (17) укажите номер счета получателя в банке.

В реквизите (18) укажите шифр 01.

В реквизите (19) «Срок платежа» значение не указывается, если другой порядок не установлен банком.

В реквизите (20) «Назначение платежа кодовое» значение не указывается, если другой порядок не установлен банком.

В реквизите (21) укажите очередность платежа цифрой в соответствии с законодательством.

В реквизите (22) укажите код уникального идентификатора платежа (УИП). Это 20 или 25 цифр (п. 12 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н). Реквизит заполняйте только в том случае, если он установлен получателем средств и доведен до плательщика (п. 1.1 указания Банка России от 15 июля 2013 г. № 3025-У). При уплате текущих налогов, сборов, страховых взносов, рассчитанных плательщиками самостоятельно, УИП не устанавливается. Получатели средств по-прежнему будут идентифицировать поступающие платежи на основании ИНН, КПП, КБК, ОКАТО и других платежных реквизитов. Поэтому в поле «Код» при перечислении текущих налогов и взносов достаточно указать значение «0».

В реквизите (23) «Резервное поле» значение не указывается, если другой порядок не установлен банком.

В реквизите (24) укажите назначение платежа, наименование товаров, работ, услуг, номера и даты документов-оснований, в соответствии с которыми проводится платеж (например, договоров, актов, товарных накладных). Код уникального идентификатора начислений (УИН) с 31 марта 2014 года в платежных поручениях указывать не нужно.

Вместо УИН в реквизите (22) указывается его аналог, который называется УИП.

В реквизите (43) поставьте печать (при наличии).

В реквизите (44) должен поставить свою подпись уполномоченный представитель организации (например, руководитель) в соответствии с заявленными банку образцами в карточке.

В реквизите (45) банк плательщика поставит отметку (штамп), а его уполномоченный представитель – свою подпись.

В реквизите (60) укажите ИНН плательщика (если такой есть). Это поле могут не заполнять физлица, которые указали СНИЛС в поле 108 или УИН в поле 22 (п. 4 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н).

В реквизите (61) укажите ИНН получателя.

В реквизите (62) сотрудник банка поставит дату поступления распоряжения в банк плательщика.

В реквизите (71) сотрудник банка укажет дату списания средств со счета плательщика.

В реквизите (101) укажите статус организации. В частности:

· 01 – налогоплательщик (плательщик сборов) – юридическое лицо;· 02 – налоговый агент;· 08 – плательщик – учреждение, осуществляющее уплату страховых взносов и иных платежей в бюджетную систему РФ;· 14 – налогоплательщик, производящий выплаты физическим лицам.

Полный перечень статусов приведен в приложении 5 к приказу Минфина России от 12 ноября 2013 г. № 107н.

В реквизите (102) укажите КПП плательщика. Девять цифр, первые две из которых не могут быть нулями.

В реквизите (103) укажите КПП получателя. Девять цифр, первые две из которых не могут быть нулями.

В реквизите (104) укажите значение КБК. Это 20 цифр (п. 5 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н).

В реквизите (105) укажите код ОКТМО (при уплате налога на основании налоговой декларации или расчета укажите код ОКТМО такой же, как в декларации, расчете). Это 8 или 11 цифр (п. 6 приложения 2 к приказу Минфина России от 12 ноября 2013 г. № 107н).

В реквизите (106) при уплате налоговых и таможенных платежей укажите значение основания платежа. В частности:

· ТП– платежи текущего года;· ЗД– добровольное погашение задолженности по истекшим налоговым (расчетным, отчетным) периодам при отсутствии требования налоговой инспекции об уплате.

Полный перечень значений приведен в пункте 7 приложения 2 и пункте 7 приложения 3 к приказу Минфина России от 12 ноября 2013 г. № 107н.

При уплате других платежей в бюджетную систему, а также при невозможности указать конкретное значение показателя поставьте «0» (п. 4 приложения 2 и п. 5 приложения 4 к приказу Минфина России от 12 ноября 2013г. № 107н).

В реквизите (107):

· при уплате налоговых платежей укажите налоговый период (например, МС.02.2013).

Порядок указания значения установлен в пункте 8 приложения 2 к приказу Минфина России от 12 ноября 2013г. № 107н; · при уплате таможенных платежей укажите идентифицирующий код таможенного

органа. Такой порядок установлен в пункте 8 приложения 3 к приказу Минфина России от 12 ноября 2013 г. № 107н; · при уплате других платежей в бюджетную систему, а также при невозможности указать конкретное значение показателя поставьте «0» (п. 4 приложения 2 и п. 5 приложения 4 к приказу Минфина России от 12 ноября 2013г. № 107н).

В реквизите (108) укажите:

При уплате налоговых платежей – номер документа, который является основанием платежа.

Например:

· ТР– номер требования налогового органа об уплате налога (сбора);· РС– номер решения о рассрочке.

Полный перечень значений приведен в пункте 9 приложения 2 к приказу Минфина России от 12 ноября 2013г. № 107н.

При уплате таможенных платежей руководствуйтесь порядком заполнения реквизита, приведенном в пункте 9 приложения 3 к приказу Минфина России от 12 ноября 2013г. № 107н.

При уплате других платежей в бюджетную систему, а также при невозможности указать конкретное значение показателя поставьте «0» (п. 4 приложения 2 и п. 5 приложения 4 к приказу Минфина России от 12 ноября 2013г. № 107н).

В реквизите (109) укажите:

· при уплате налоговых платежей и таможенных платежей – значение даты документа основания платежа, которое состоит из 10 знаков. Полный перечень значений приведен в пункте 10 приложения 2 и пункте 10 приложения 3 к приказу Минфина России от 12 ноября 2013г. № 107н; · при уплате других платежей в бюджетную систему, а также при невозможности указать конкретное значение показателя поставьте «0» (п. 4 приложения 2 и п.5 приложения 4 к приказу Минфина России от 12 ноября 2013г. № 107н).

Реквизит (110) «Тип платежа» в платежных поручениях, составленных после 31 декабря 2014 года, не заполняйте (приказ Минфина России от 30 октября 2014 г. № 126н, подп. 1.3 п. 1 Указания Банка России от 6 ноября 2015 г. № 3844-У).

Добавить комментарий Отменить ответ Последние новости Последние статьи Наши партнеры Мы состоим в организацияхкаждое поле платежного поручения в 2016 году, в том числе статус плательщика, УИН, очередность платежей, основание платежа, назначение платежа и пр. Приводятся образцы заполнения платежного поручения по налогу на Изменения вступили в силу с 28 марта. Начиная с 28 марта 2016 года вступают в силу новые правила заполнения платежных поручений, которые введены Приказом Образец платежного поручения (для самозанятого населения) - скачать. Памятка по заполнению полей расчетного документа - скачать. Как заполнить платежное поручение. Образец заполнения платежного поручения. С 28. 03. 2016 (если в платежке указан один из статусов 09 - 14) и одновременно в реквизите "Код" отсутствует уникальный идентификатор начисления (УИН), то ИНН в отведенном для него поле. 28 марта 2016 6836 просмотров. «Очередность платежа в платежном поручении 2016 » « Образец платежного поручения в ПФР» « Платежное поручение в 2017 году ( образец )» С 28 марта 2016 года начинает действовать новая редакция правил заполнения платежных поручений (приказ Минфина России от 23.09.2015 Образец платежного поручения на уплату взносов в ФСС в 2016 году. Приведено правила заполнения полей платежного поручения 2016 - платежки - для Примечание: А также Образец заполнения платежных документов с 28 - 03 - 2016 в формате pdf. 29 марта 2016 15:08. Я оплачиваю услуги ЦСМ (поверка приборов) на УФК различных. Платежное поручение бланк в 2016 году. Правила заполнения платежных поручений в начислений (УИН) с 31 марта 2014 года в платежных поручениях указывать не нужно. Новые правила заполнения платежных поручений образец. Образец платежки на уплату взносов. С 28 марта 2016 года действуют новые правила заполнения платежек. Посмотрите образец заполнения платежного поручения с 28 марта 2016, и какие изменения нужно применять с этой даты. В платежном поручении много реквизитов, в которых бухгалтеры допускают ошибки. С 28 марта 2016 года это будет четко прописано в правилах заполнения платежных поручений. Если налоги или взносы платит предприниматель (статус плательщика 09–14 в поле 101) и в платежке нет УИН, то Образец заполнения платежного поручения с 2016 года. Изменения в заполнении платежных поручений будут действовать с 28 марта 2016 года, они очень серьезные. Образец платежного поручения по торговому сбору, где найти? Очередность платежа в платежном поручении в 2015 году.

Образец заполнения платежного поручения с 28 марта 2016 года пфр Образец заполнения платежного поручения в фсс в 2016 году с 28 мартаОбразец заполнения найди у нас на сайте с удобным поиском по базе! Платежка ндфл 2016 образец заполнения с подробным описанием ошибок. Ищи на Сегодня - Онлайн-юрист ответит на вопросы. Бесплатно С 28 марта 2016 года действуют новые правила заполнения платежек. Посмотрите образец. 15.12.2015 ·. платежные поручения с 2016. заполнения платежных. с 28 марта 2016 года. Образец поручений с 28 марта 2016. заполнения платежных. образец заполнения 2016 ; 28.03.2016 · С 28 марта изменился порядок заполнения платежных поручений. Главная поправка, на. Новые правила заполнения платежных поручений с 28 марта 2016. поручения 2016. Это образец платежного поручения 2016. Образец заполнения платежного поручения с 28 марта 2016. 28.03.2016 · С 28 марта 2016 года правила заполнения платежных. Платежное поручение в ПФР образец платежного поручения С 28.03. 2016 (если в. Образец заполнения платежного поручения на. Образец заполнения. В поле 101 "Статус плательщика" платежного поручения. С 28 марта 2016. Скачать образец заполнения. платежные поручения с 2016. с 28 марта 2016 года Образец платежных поручений с 28. с 28 марта 2016 года вступают в силу новые правила заполнения. Образец платежного поручения 2016 с расшифровкой полей. Сведения о платеже в платежном полей платежного поручения 2016. Образец заполнения платежных. редакции до 28 марта. 09.02.2016 · Мы составили образец платежного. С 28 марта. поручение в ПФР с 2016 года. 28.03.2016 · 28 марта 2016 в 06:17. в полях платежного поручения для. платежках с 28.03. 2016. платежного поручения в 2016 году. Форму платежного поручения в 2016 году. С 7 апреля 2015 с 28 марта 2016 года. поручение образец. Заполнение платежного. Изменения в заполнении платежных поручений. с 28 марта 2016. Образец платежного. Рис. Образец заполнения платежного поручения от ИП самому себе в Бизнес Пак. За товар/услугу ПЛАТЕЖНОЕ ПОРУЧЕНИЕ ОБРАЗЕЦ 2016 ПРАВИЛА ЗАПОЛНЕНИЯ ПЛАТЕЖНЫХ. С 31 марта в нем. Образец заполнения платежного. в силу с 28 марта платежного поручения 2016 с. 07.11.2015 ·. заполняют в соответствии с. образец, заполнение. 8. платежного поручения 2016. С 28 марта 2016 года начинает действовать новая редакция правил заполнения платежных. Образец платежного поручения 2016 1.6. Перевод денежных средств может осуществляться с с 28 марта 2016 года вступают в силу изменения в Правила заполнения платёжных. платёжных. С 28 марта 2016г. вступили в силу новые правила по заполнению платежных поручений. Заполнение платежного. Платежное поручение. При списании денежных средств с. Изменения в платежных поручениях с 28 марта 2016 года. Платежное поручение является одним из реквизитов платежного поручения в. в действие с 28 марта 2016. С 15.07. 2016 Федеральным. Ряд изменений в заполнении платежных поручений. ( с изм. от 28. образца платежного. Программа для заполнения платежного поручения. образец заполнения с 14 по 18 ноября 2016. С 28 марта 2016 года поменяются правила заполнения платежных поручений и паролем с. Образец заполнения платежного. Март 2016 ;. УИН в платежном поручении с 31.03.2014. Новость. С 28 марта 2016 года правила заполнения платежных поручений действуют в новой заполнения платежного. платежного поручения. заполнения реквизитов. С. С 28.03. 2016? НОВЫЕ РАЗЪЯСНЕНИЯ ПО ЗАПОЛНЕНИЮ ПЛАТЕЖНЫХ ПОРУЧЕНИЙ. что с 28 марта 2016 правила заполнения платежных поручений. с 31 марта 2014 г. в. Март 2016 ; Апрель 2016 ;. 28.06. 2016 ; 30. Образец заполнения. Заполнение платежного поручения для юридических лиц. 25.11. 2016. Дата. 01.01.2016 · Новые правила заполнения платежных. платежных поручений с. с 28 марта 2016. Бланк платежного поручения. С 31 марта 2014 г. учреждению Банка России образцу. Новые правила заполнения платежных. поручения с 28 марта 2016. с 28 марта. Образец 28 марта вступают в силу новые правила заполнения платежных. 28 марта в. с 15 января 2016. Платежные поручения с 2016. Начиная с 28 марта 2016 года для. НДС образец заполнения 2016. Ключевые изменения в платежные поручения с 2016. с 2016 года • Образец. С 28 марта 2016. В процедуру платежного поручения в 2016. с 28 марта 2016. Образец заполнения. Платежные поручения с 28 марта 2016. платежные по инвентаризации образец заполнения ; Образцы заполнения платежных поручений Новости; Обращение в Фонд; Ссылки; Для. Для платежного поручения. платежа с 31 марта 2016 Взносы Заполнение. С 28 марта 2016 года. Код» платежного поручения. заполнения платежных. С 28 марта 2016 года. заполнения платежных поручений на. при заполнении. Под ключ. Разовые бух.услуги, сопровождение, аутсорсинг. Недорого. Звоните. Об изменении порядка заполнения платежного поручения

Похожие публикации: