Категория: Бланки/Образцы

Бывают случаи, когда у сотрудника налоговой инспекции возникают вопросы по декларации. И гражданам приходится объяснять, почему указана низкая налоговая нагрузка, объяснение, образец заполнения этого документа рассмотрим в данной статье.

Налоговая нагрузка по налогу на прибыльСогласно ст. 88 НК РФ, сотрудники налоговой инспекции имеют право попросить представить пояснения по декларации налогоплательщика. И своим правом они пользуются, когда находят ошибку или у них возникают сомнения в достоверности полученной информации. Налоговая нагрузка – это определенная сумма. Если она низкая, есть подозрения, что налогоплательщик скрывает свои доходы. И делает это с той целью, чтобы перечислить в бюджет страны меньше положенного. Но это – одна из причин. Бывают и другие:

Каждую ситуацию рассмотрим подробнее.

Первая. Допустим предприниматель осуществляет свою деятельность в сфере строительства. Налоговая нагрузка по этой отрасли составляет 12% от доходов. Если в декларации будет указано не 12%, а 5%, вопросы напрашиваются сами собой. Налоговое бремя по разным отраслям прописано на законодательном уровне, но четкое разъяснение не дается. И некоторым налогоплательщикам не удается правильно определить тип деятельности. Иными словами, занимается одним, а отчитывается за другое. В этом случае следует внимательно проверить код ОКВЭД, который указывается в декларации. На него и ориентируется инспектор. Вторая. Низкая налоговая нагрузка стала таковой, поскольку упали доходы предпринимателя (организации). Произойти это может по разным причинам: снизились объемы реализации, поднялись закупочные цены на сырье, повысился уровень зарплат и т.д. Причиной могут статьи и инвестиции в развитие бизнеса. В таком случае не лишним будет составить расчет таких инвестиций, чтобы получить ясную картину доходов/расходов.

Пояснения в налоговую

Не стоит пугаться того интереса, который может вызвать у налоговиков ваша декларация. Если просят представить пояснения, это еще не значит, что будут наказывать. Лучше ответить, и сделать это следует в течение 5 рабочих дней. В противном случае сотрудники налоговой инспекции придут с проверкой. А это событие мало кого радует. Если же при составлении декларации была допущена ошибка, то имеет смысл подать уточненную декларацию, и как можно скорее.

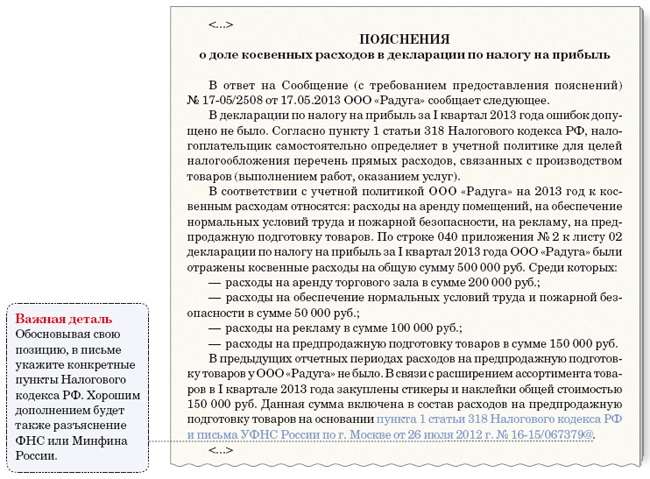

Если вам нужно представить пояснения в налоговую о низкой налоговой нагрузке по прибыли, образец может выглядеть следующим образом:

Пояснения можно представить и в свободной форме, но сотрудники налоговой разработали несколько образцов на разные случаи:

Получите 200 видеоуроков по 1С бесплатно:

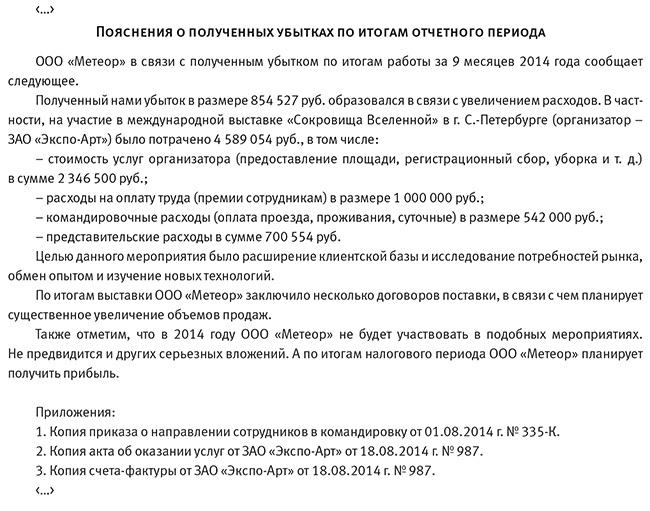

Пояснения в налоговую по убыткам придется подавать, если у предпринимателя на протяжении нескольких месяцев или лет расходы превышают доходы. В этом случае достаточно сослаться на то, что организация начала действовать недавно, клиентов пока мало, но уже приходится тратить немалые суммы на аренду помещения и зарплату сотрудникам. Желательно подчеркнуть, что понесенные расходы экономически обоснованы, и в подтверждение своих слов приложить таблицу расходов по видам с указанием суммы.

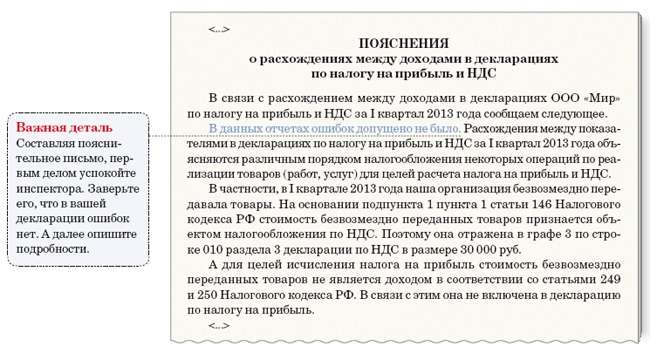

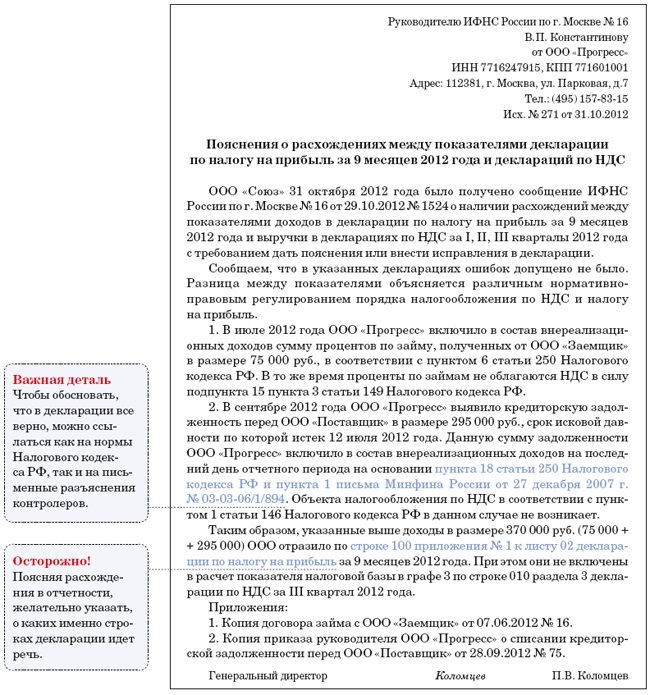

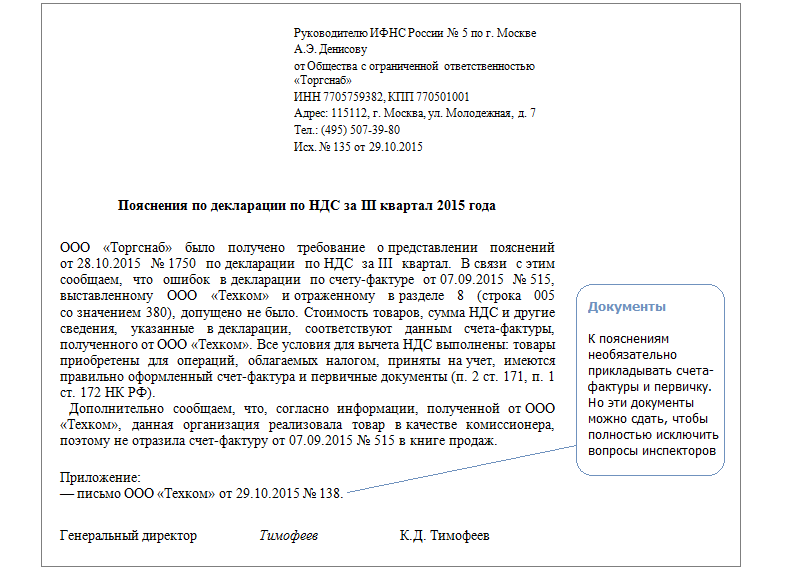

Пояснения о расхождениях в декларациях придется делать, если данные в одном документе не совпадают с теми, что указаны в другом. Например, в декларации по НДС и в бухгалтерской отчетности. В этом случае также не сложно дать пояснения: правила налогового учета отличаются от правил учета бухгалтерского. Если же налоговая база по НДС не равна сумме прибыли, указанной в декларации, то и этому есть объяснение: часть доходов налогом не облагается (речь идет о штрафах, дивидендах и др.). Если возникли вопросы по конкретной декларации, например, декларации по НДС, то лучше воспользоваться утвержденной формой.

Возможные ошибкиКак выглядит образец пояснения в налоговую о низкой налоговой нагрузке по прибыли, вы уже знаете. Рассмотрим типичные ошибки, которые может допустить декларант, заполняя документацию.

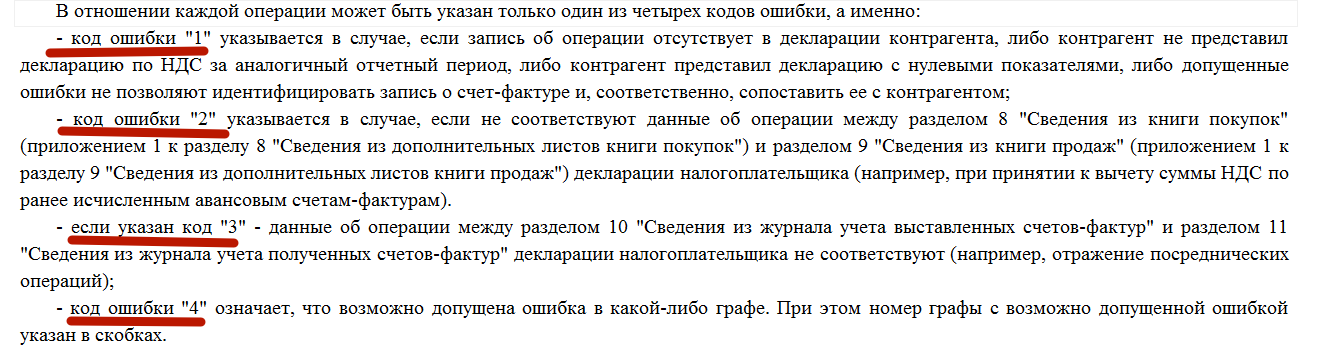

Код 1 указывает на следующие недочеты:

Код 2 указывает на то, что данные в Разделе 8 (книга покупок) не совпадают с теми, что представлены в Разделе 9 (книга продаж). Это может произойти, если расчеты производились на основе выданных ранее авансовых счет-фактурах.

Код 3 указывает на несоответствие между 10-м разделом (выставленные счета-фактуры) и 11-м (полученные счета-фактуры). Такое может быть, если в декларации указаны сведения о посреднических операциях налогоплательщика.

Код 4 своего рода универсальный. Он указывает на то, что в одной из граф допущена ошибка. Обычно сотрудник налоговой номер этой графы пишет в скобках, рядом с кодом ошибки.

Налоговая инспекция может потребовать представить пояснения не только от юридического лица, но и от ИП (полный перечень – в ст. 173 НК РФ). От них требуется заполнение Раздела 12. Если частный предприниматель подает пояснение на нескольких листах, на каждом он должен указать № Свидетельства о регистрации.

Итак, если у сотрудника налоговой инспекции возникают вопросы по вашей декларации, незамедлительно исправляйте ошибки (уточненная декларация) и представляйте пояснения. Важно не бояться обосновать свои действия, всему может быть логическое объяснение.

Закажите услугу по составлению отчетности онлайн:

Что изменилось с 2017 года в порядке представления в налоговую инспекцию пояснений по декларации по НДС? Как теперь сдавать пояснения в ходе камеральной проверки? Обязательно ли теперь передавать пояснения в электронном виде? Ответы на эти и другие вопросы, а также образец пояснений, вы найдете в данной статье.

Когда запросят поясненияПосле получения декларации по НДС налоговая инспекция могут выявить с ней (п.3 ст. 88 Налогового кодекса РФ):

В такой ситуации налоговая инспекция вправе запросить пояснения от организации или ИП, представивших декларацию по НДС. В этих целях налоговики направляют требование о предоставлении пояснений (приложение № 1 к приказу ФНС России от 08.05.2015 № ММВ-7-2/189).

Как представить пояснения: пошаговая инструкция 2017 годаПредположим, что в 2017 году вы получили от налоговиков требование о представлении пояснений по декларации по НДС. Допустим, что налоговики обнаружили в декларации какие-либо противоречия. Как действовать? Поясним в инструкции и приведем образец пояснений.

Шаг 1. Передайте квитанцию о приеме требованияВ первую направьте налоговикам электронную квитанцию о приеме требования о предоставлении пояснений (п. 14 Приложения к Приказу ФНС России от 15.04.2015 № ММВ-7-2/149).

Квитанцию передайте в течение шести рабочих дней со дня отправки требования (п. 5.1 ст. 23, п. 6 ст. 6.1 НК РФ). Если квитанцию в указанный срок не передать, то в течение 10 рабочих дней со дня истечения шестидневного срока налоговики будут вправе заблокировать банковские счета, а также переводы электронных денежных средств (п. 6 ст. 6.1, п. 5.1 ст. 23, пп. 2 п. 3, пп. 2 п. 11 ст. 76 НК РФ).

Выясните, по каким из отраженных в декларации операций инспекция обнаружила противоречия (несоответствия). Перечень таких операций должен прилагаться к полученному требованию (Приложение к Письму ФНС России от 06.11.2015 № ЕД-4-15/19395). По каждой записи данного перечня налоговой инспекцией справочно указывается один из четырех кодов возможной ошибки, расшифровка которых приведена в Приложении к Письму ФНС России от 06.11.2015 № ЕД-4-15/19395.

Перепроверьте правильность заполнения налоговой декларации по НДС по выявленным несоответствиям. Так, в частности, может потребоваться сверить записи декларации со счетами-фактурами. Причем обращайте внимание на правильно заполнения реквизитов записей, по которым установлены расхождения: даты, номера, суммовые показатели, правильность расчета суммы НДС в зависимости от налоговой ставки и стоимости покупок (продаж).

Шаг 4. Представьте пояснения или уточненную декларациюПосле того, как вы перепроверили декларацию по НДС у вас есть два варианта дальнейших действий, а именно:

Пояснения либо уточненную налоговую декларацию по НДС нужно представить налоговикам в течение пяти рабочих дней с даты получения требования.

С 2017 года пояснения только в электронном видеС 2017 года пояснения по декларации по НДС можно представлять исключительно в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота. При представлении пояснений на бумажном носителе такие пояснения с 2017 года не считаются представленными. То есть, сдавать пояснения «на бумаге» совершенно теряет всякий смысл. Это предусмотрено новым абзацем 4 пункта 3 статьи 88 НК РФ.

Заметим, что до 2017 года ФНС России полагала, что пояснения по декларации по НДС можно представлять в свободной форме на бумажном носителе либо в формализованном виде по телекоммуникационным каналам связи через оператора электронного документооборота (Приложение к Письму ФНС России от 06.11.2015 № ЕД-4-15/19395). С 2017 года «бумажный» вариант полностью отпадает.

Формат пояснений, который будет предназначен для передачи пояснений в 2017 году, должна утвердить Федеральная налоговая служба (абзац 4 пункта 3 статьи 88 НК РФ). В связи с этим, при формировании пояснений по такому формату могут быть некоторые особенности. Однако, в целом, образец пояснений по декларации НДС, которые может потребоваться передавать в ИФНС в 2017 году, может выглядеть так:

Если в рамках камеральной проверки декларации по НДС налоговики запросили пояснения (п.3 ст. 88 НК РФ), то их нужно представить в течение пяти дней. Однако прежде налоговое законодательство не содержало никакой ответственности за неисполнение требования о представлении пояснений. И некоторые налогоплательщики попросту игнорировали запросы налоговых инспекций.

С 1 января 2017 года ситуация изменится. За непредставление (несвоевременное представление) пояснений введен штраф в размере 5000 рублей, а за повторное нарушение в течение календарного года – 20 000 рублей. Это предусмотрено новой редакцией статьи 129.1 НК РФ, которая введена пунктом 13 статьи 1 Федерального закона от 01.05.2016 № 130-ФЗ.

Дата публикации: Сен 28, 2016

Получить 200 видеоуроков по 1С бесплатно:

Подскажите, пожалуйста, был возврат товара от покупателя в 1С 8.3 в том же налоговом периоде, что и реализация. Он должен попадать в декларацию по налогу на прибыль?

Идет расхождение между декларацией по НДС и прибыль (сумма доходов в декларации на прибыль меньше чем в НДС).

Разница возникает за счет возвратов поставщику в 1С 8.3.

И судя по сумме возврат товара от покупателя в 1С 8.3. Это так?

Как объяснить это налогвой?

Данные материалы доступны

для просмотра только зарегистрированным

подписчикам проекта Профбух8.ру

После регистрации на указанный адрес

вы получите ссылку на просмотр

более 300 видеоуроков по работе

в 1С:Бухгалтерия 8, 1С:ЗУП 8 и 1С:УТ 8 (бесплатно)

Добрый день!

Видимо, Вы – покупатель, который вернул товар.

Возврат товара поставщику, принятый ранее на учет, в целях налогообложения по НДС ФНС считает обратной реализацией (письмо ФНС от 05.07.2012 № АС-4-3/11044). Поэтому у Вас сумма дохода в книге продаж увеличена на сумму возврата. Это правильно.

В целях исчисления налога на прибыль важна причина возврата. Если возвращен товар ненадлежащего качества, то договор считается не исполненным, и проводки по реализации у поставщика и поступлению у покупателя просто сторнируются.

Здравствуйте.

У меня был случай возврата бракованного материала поставщику. Естественно, прилетело Требование.

В ответ писала что-то вроде “В 4 кв. 2015 г. был осуществлен возврат бракованного материала. Брак был обнаружен в процессе производства, материал был принят к учету, а НДС принят к вычету.

Для целей учета НДС был восстановлен в Книге продаж, но сумма по возврату не учтена в выручке, чем и вызвано расхождение доходов, отраженных в Налоговой декларации по налогу на прибыль за 2015 г. и выручки, отраженной в Налоговых декларациях по НДС за 1-4 кв. 2015 г.”

К ответу приложила Акт о выявленных расхождениях, Товарную накладную (стандартная ТОРГ-12, только в Основании Возврат товара по Акту ….), Счет-фактуру, а также выписку из Книги продаж по контрагенту, где стоит Код вида операции 03.

Добавить комментарий / написать вопрос

Лев Александров (Москва)

Лев Александров (Москва)Руслан Вишняков

В случае расхождения налоговой базы по НДС и прибыли, налоговая инспекция выставляет в адрес налогоплательщика сообщение, с просьбой представить пояснение по вопросу расхождения налоговых баз с копиями подтверждающих документов или.

Надежда Дмитриева

Безобразие вы устроили налоговикам. В вашем случае - идет активная деятельность предприятия, товар (услуги) получаете и продаете, а вот по прибыли - тишина. Но такого не может быть. Господа начинающие предприниматели. в расходы.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Валентина Сидорова (Мск)

Валентина Сидорова (Мск)Руслан Вишняков

Письменные разъяснения пишутся на имя руководителя налоговой инспекции, от кого. Посередине пояснения. Далее, расхождения между бухгалтерской и налоговой отчетностью возникли в результате. что отражается в налоговых декларациях. И.

Надежда Дмитриева

Как. Так и писать!=) как письмом например вашей фирмы в другую. и о том что вы сообщаете причину расхождения. как что и зачем. Ваш бухгалтер должен это знать. ну а на крайний случай спросите у своего налогового инспекора, которому.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Тимофей Козлов (Москва)

Тимофей Козлов (Москва)Руслан Вишняков

В соответствии со статьей 88 Налогового кодекса если камеральной налоговой проверкой выявлены ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены.

Надежда Дмитриева

А почему нет? ЕНВД не может быть нулевым - здесь у них нормальный интерес. УСНО. ну фиг знает, чего им хочется. может они запрос в банк сделали, а у вас там деньги поступали. а может просто делать нечего инспектору.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Валерия Громова (Москва)

Валерия Громова (Москва)Руслан Вишняков

В соответствии со ст.31 Налогового кодекса РФ налоговые органы вправе проводить налоговые проверки в порядке, установленном НК РФ. Согласно ст. 87 НК РФ налоговые органы проводят следующие виды налоговых проверок налогоплательщиков.

Надежда Дмитриева

однозначно в прокуратуру. только поконкретнее писать и со ссылками на всякие документы есть норма права воспрепятствование предпринимательской деятельности уголовное право но на практике не применяется насколько известно по такой статье.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Глеб Михайлов (Москва)

Глеб Михайлов (Москва)Руслан Вишняков

1. Камеральная налоговая проверка проводится по месту нахождения налогового органа на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика.

Надежда Дмитриева

После которой инфаркт! Налоговые проверки бывают только выездные и камеральные. После любой могут вывезти в камеру. камеральная -это проверка не выездная,а на месте,на основе сданных вами документов,и ответы вы будете получать по почте,в.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

- восстановление резервов (Пункт 7 ст. 250 НК РФ);

- списание кредиторской задолженности по истечении срока исковой давности (Пункт 18 ст. 250 НК РФ);

- продажа работ, услуг, местом реализации которых не признается территория РФ (Статьи 147, 148, пп. 1 п. 1 ст. 248, п. 1 ст. 249 НК РФ; Письмо Минфина России от 29.01.2010 N 03-07-08/21). Кстати, эту реализацию можно увидеть в декларации по НДС в разд. 7 по строке 010 графы 2 с кодами 1010811 и (или) 1010812 (Пункт 44.3 Порядка заполнения декларации по налогу на добавленную стоимость, утв.

Кроме того, вспециализированных магазинах представлены сопутствующие товары, нетребующие лицензирования инепоименованные в.

Выручка компании заиюль–сентябрь составила 6000000руб. (без НДС). Еебухгалтер полностью учел при заполнении налога наприбыль за9месяцев. Стоимость товаров, поименованных в, составляет 1000000руб. Сэтой суммы НДС неисчисляется всилу пункта 1 статьи 149 НКРФ. Остальные 5000000руб. под НДС подпадают. Эту сумму бухгалтер указал в раздела 3 декларации поНДС иприложил кдекларации поналогу наприбыль соответствующие пояснения.

Расхождения между данными отчетности поналогу наприбыль иНДС также возможны из-за экспорта товаров. Его отражают вдекларации поНДС, когда компания собрала пакет документов, подтверждающий нулевую ставку (). Кэтому моменту выручка отреализации товаров может быть уже учтена вдекларации поналогу наприбыль заодин изпредыдущих периодов.

Наименование хозяйственной операции

Возникновение налоговой базы по НДС

Отражение в декларации по НДС

Возникновение дохода по налогу на прибыль

Отражение в декларации по налогу на прибыль

Безвозмездная передача товаров (работ, услуг, имущественных прав), за исключением денежных средств

(ст.39,п.1 ст.146 НКРФ)

Отражается в строках 010, 020 раздела 3 в зависимости от ставки, применяемой к реализации товаров (работ, услуг, имущественных прав)

Не возникает (ст.,НКРФ)

Безвозмездная передача в пользование товаров, имущественных прав

Отражается в строке 010 раздела 3

Не возникает (ст.,НКРФ)

Безвозмездное получение товаров (работ, услуг, имущественных прав)

Отражается в строках 100, 103 приложения 1 к листу 2

Безвозмездное получение товаров, имущественных прав в пользование

(, письма Минфина России,)

Отражается в строках 100, 103 приложения 1 к листу 2

Штрафные санкции, не связанные с оплатой товаров (работ, услуг)

Отражается в строке 100 приложения 1 к листу 2

Списание безнадежной кредиторской задолженности

Отражается в строке 100 приложения 1 к листу 2

Начисление процентов по денежному займу

Отражается в строке 100 приложения 1 к листу 2

Реализация товаров (работ, услуг, имущественных прав), местом реализации которых территорияРФ не признается

Отражается в разделе 7 в момент отгрузки товаров (работ, услуг, имущественных прав)

Отражается в строках 010, 011, 012 приложения 1 к листу 2

Выдача товарного займа

Отражается в строках 010, 020 раздела 3 в зависимости от ставки, применяемой к реализации товаров

Реализация товаров (работ, услуг), поименованных вНалогового кодексаРФ

Отражается в разделе 7 в момент отгрузки товаров (работ, услуг)

Отражается в строках 010, 011, 012 приложения 1 к листу 2

Реализация товаров на экспорт, экспорт подтвержден в течение 180 дней

Отражается в строке 010, 011, 012 приложения 1 к листу 2 в момент перехода права собственности

Получение скидки, не связанной с изменением цены на приобретенные товары (работы, услуги)

Отражается в строке 100 приложения 1 к листу 2

Начисление процентов на остаток средств на расчетном счете

Не возникает (,НКРФ)

Возникает в момент начисления банком по условиям договора

Отражается в строке 100 приложения 1 к листу 2

Возникновение положительных курсовых разниц

Отражается в строке 100 приложения 1 к листу 2

Передача товаров (работ, услуг) для собственных нужд, не учитываемых при расчете налога на прибыль

Отражается в строках 010, 020 раздела 3 в зависимости от ставки, применяемой к реализации товаров (работ, услуг)

Выполнение строительно-монтажных работ для собственного потребления

Отражается в строке 060 раздела 3

Возникает в момент поступления денежных средств (,НКРФ)

Отражается в строке 100 приложения 1 к листу 2, в строке 070 листа 2

Восстановление ранее созданного резерва, предусмотренного главой 25 Налогового кодексаРФ

Отражается в строке 100 приложения 1 к листу 2

Оприходование имущества, обнаруженного при инвентаризации

Отражается в строках 100, 104 приложения 1 к листу 2

Оприходование материалов или иного имущества, полученного при демонтаже (ликвидации)

Отражается в строках 100, 102 приложения 1 к листу 2

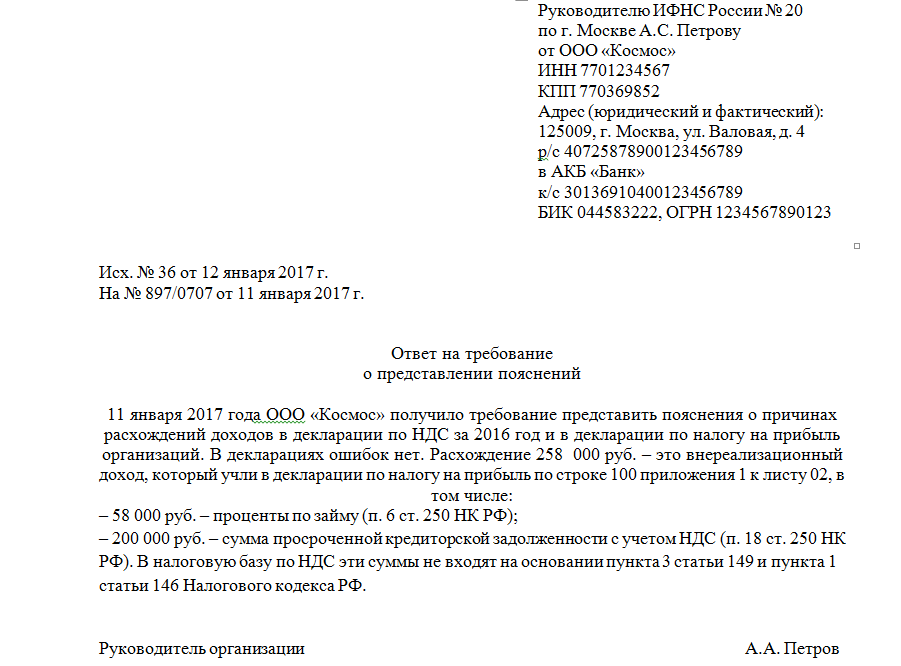

Как объяснить налоговой расхождения между базой по НДС и базой по налогу на прибыль за 9 месяцев если это расхождение обосновано тем что сумма расхождения образовалась за счет внереализационного дохода по процентам по депозитным договорам с банком.

Для этого следует написать пояснения в свободной форме, указав, что проценты по депозиту не отражаются в декларации по НДС, так как не относятся к операциям по реализации ни в соответствии со статьей 146, ни в соответствии со статьей 149 НК РФ. В тоже время данные суммы являются внереализационным доходом, подлежащим налогообложению налогом на прибыль в силу статьи 250 НК РФ.

Наименование хозяйственной операции Возникновение налоговой базы по НДС Отражение в декларации по НДС Возникновение дохода по налогу на прибыль Отражение в декларации по налогу на прибыль

Безвозмездная передача товаров (работ, услуг, имущественных прав), за исключением денежных средств

Подписка на новости

Интересует расхождение ндс и налога на прибыль

Сообщений: Регистрация: 27.12.2015 0 20.01.2016 09:58:21 Интересует расхождение ндс и налога на прибыль

Сообщений: Баллов: 1 Регистрация: 14.01.2016 0 20.01.2016 10:00:53

Инспекторы запрашивают пояснения по любым расхождениям в отчетности. Требование налоговиков лучше не игнорировать. Ведь обстоятельства, изложенные в пояснительной записке, принимают и суды. Поэтому мы составили примеры писем и подробно рассказали, на что особенно обратить внимание:

Пояснительная записка к декларации по НДС поможет избежать конфликта с налоговиками и даже выиграть суд

Пояснения по расхождениям, выявленным в разделе 8 декларации по НДС

Пояснительная записка о причинах расхождений между данными бухгалтерского и налогового учета

Еще распространенные причины расхождений — за период выданы процентные займы, была реализация на экспорт или выбытие ценных бумаг

Как только отчетность сдана, инспекторы в автоматизированном режиме выявляют расхождения и направляют компаниям письма с просьбой объяснить, по какой причине в отчетности нестыковки (п.

Делается это при помощи контрольных соотношений (КС), разработанных ФНС для каждой формы налоговой отчетности. Налоговики рассекретили их относительно недавно. Разумеется, есть КС и для «прибыльной» декларации, и для декларации по НДС. Контрольные соотношения позволяют посмотреть глазами налоговиков как на взаимоувязку показателей внутри декларации (внутридокументные КС), так и на взаимосвязь с показателями других налоговых деклараций и бухотчетности (междокументные КС). Поэтому лишний раз проверить корректность заполнения деклараций при помощи КС не помешает.

Мнение читателя “Cоотношения между декларациями и бухучетом мы проверяем вручную. Сейчас, например, у нас такая ситуация: сдали 20января декларацию по НДС, а 23января менеджеры сообщают, что одну отгрузку в конце декабря не принял контрагент.

Как объяснить расхождения между декларациями по НДС и налогу на прибыль

На практике существует масса причин, по которым данные декларации по и налогу на прибыль не совпадают. Например, компания списала безнадежную кредиторскую задолженность. В налоговом учете возникнет внереализационный доход (п. 18 ст. 250 НК РФ), а в эти суммы в доходах не отражаются. По той же причине возникают несостыковки, если компания получает премию за объем закупок или заключает договор уступки права требования.

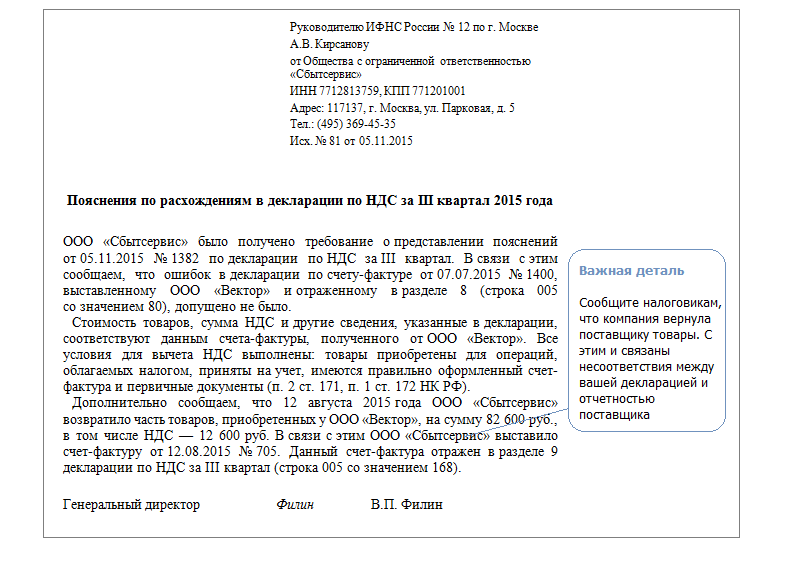

В ответ на требование ИФНС России № 5 по г. Москве от 04.11.2015г. № 12-05/4586 (исполнитель – Чумакова С.П.) ООО «Компания» сообщает, что ошибок при заполнении декларации по НДС за 3 квартал 2015 года не допущено.

Требование из налоговой - расхождение в декларации по НДС и НП, помогите, пожалуйста!

Добрый день! Ситуация следующая: мы - продавец. при отгрузке товаров наш покупатель обнаружил недостачу, составили акт ТОРГ-2, выставили корректировочный счет-фактуру. НДС по корр. счету-фактуре взяли к вычету, реализация - сторно. Соответственно, получилось расхождение в декларациях по НДС и прибыли, наложка просит пояснений. Теперь вопросы

1) на всякий случай главный вопрос - мы же все правильно сделали?

2) достаточно ли оформления ТОРГ-2, или надо было что-то еще (это на всякий случай, если вдруг наложка попросит)

3) правильно будет в пояснении написать так: расхождения связаны с тем, что действующим законодательством предусмотрен различный порядок учета операций для целей исчисления налога на прибыль и НДС.

расхождение в декларации по ндс и прибыли,

расхождения реализации в декларациях по прибыли и ндс,

1с как проверить расхождение между декларацией по ндс и по прибыли,

расхождение налоговой базы по ндс и налогу на прибыль при экспорте,

из-за возврата поставщику разница в декларациях по ндс и налогу на прибыль,

пояснение по поводу превышения налоговых баз прибыли и ндс,

как пояснить разницу по выручке в декларациях,

При кассовом методе возможно расхождение в доходах для НДС и для прибыли,

расхождения между ндс и прибылью,

увязка декларации ндс и прибыли,

пояснения по доходам в декларации по налогу на прибыль и НДС,

база по ндс больше базы по прибыли,

расхождения между прибылью и декрацией на НДС,

декларации по прибыли при освобождении от ндс, Пояснения о расхождениях между доходами в декларациях по налогу на прибыль и НДС