Категория: Бланки/Образцы

"Бухгалтерия и кадры", 2008, N 5

Неправильный больничный. Ревизоры из фсс ошибок не прощают

Если компания выплатила пособие по больничному, в котором есть ошибки, специалисты ФСС РФ при проверке их непременно обнаружат. А этот расход они сочтут нецелевым и к зачету не примут.

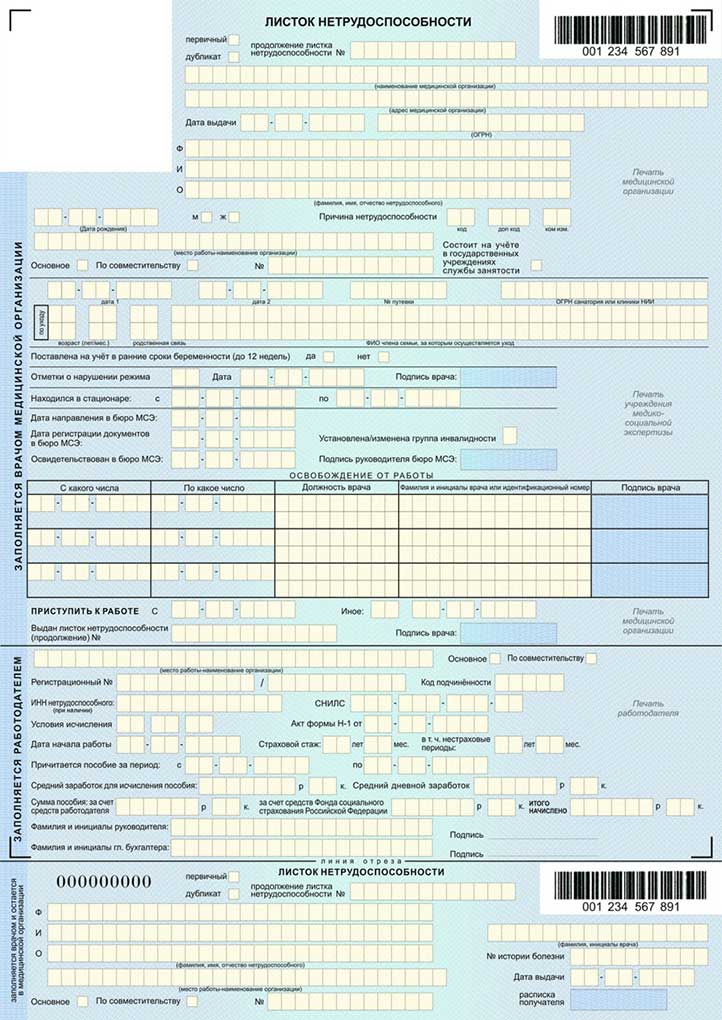

Форма листка нетрудоспособности утверждена Приказом Минздравсоцразвития России от 16 марта 2007 г. N 172. Порядок его заполнения прописан в Приказе Министерства от 1 августа 2007 г. N 514 "О Порядке выдачи медицинскими организациями листков нетрудоспособности" (далее - Порядок).

Назначенные пособия работодатели выплачивают за счет средств бюджета Фонда социального страхования РФ. Поэтому Фонд обязан контролировать эти выплаты, а организация обязана расходовать средства Фонда правильно и нести за это ответственность (п. 10 Положения о Фонде социального страхования Российской Федерации, утвержденного Постановлением Правительства РФ от 12 февраля 1994 г. N 101, далее - Положение). Тот, кто хоть однажды проходил проверку ФСС РФ, знает, что особое внимание ревизоры уделяют тому, как заполнены оплаченные больничные листы. И если они находят ошибки, то выплаченные по ним пособия исключают из состава подтвержденных расходов на цели социального страхования (п. 18 Положения).

Поэтому не стоит принимать принесенный сотрудником больничный лист не глядя. Его следует внимательно изучить и постараться выявить все, к чему могут придраться ревизоры из ФСС РФ. И не принимать к оплате документ с ошибками до тех пор, пока они не будут исправлены.

Если ошибку обнаружат проверяющие, исправить ее, конечно, будет можно, но вот зачесть выплаченное пособие можно будет только с разрешения суда.

Кроме того, листок нетрудоспособности - это еще и первичный учетный документ строгой отчетности. Поэтому, оформленный с ошибками, он не может быть принят к оплате по Закону от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете".

Примечание. Если бухгалтер видит, что листок нетрудоспособности оформлен неправильно, его не следует принимать к оплате до тех пор, пока не будут внесены необходимые исправления. Ведь из-за ошибок ФСС РФ не зачтет выплаченные работнику суммы.

Бланк больничного листа, как известно, имеет две стороны - лицевую и оборотную. Лицевую заполняет выдавшее его лечебное учреждение, оборотную - страхователь-работодатель. Ошибки могут быть допущены при заполнении как той, так и другой стороны.

Проверяем лицевую сторону

Очевидно, что знать общие правила заполнения реквизитов лицевой стороны листка полезно и кадровику, и бухгалтеру. Это даст им возможность, обнаружив ошибки в больничном, отправить работника в лечебное учреждение исправлять их. Так, врач может ошибиться при написании личных данных человека - перепутать буквы фамилии или написать инициалы вместо имени и отчества. То же и в наименовании организации. Если врач ошибся хоть в одной букве, проверяющие сочтут, что больничный лист выписан на другую организацию. Нельзя принимать листок нетрудоспособности, выписанный не по назначению. Например, от совместителя, который предъявляет листок нетрудоспособности, выписанный по его основному месту работы (или наоборот).

Очень серьезной ошибкой является то, что врач, например, сразу выдал больничный более чем на 10 дней (до следующего осмотра пациента). Или продлил его единолично на срок больше, чем 30 дней (без отметки о решении клинико-экспертной комиссии (п. 12 Порядка)). Подобные ошибки врачей считают уже нарушением не порядка оформления документа, а порядка его выдачи. А это может быть связано с необоснованностью выдачи самого больничного. То есть может быть поставлен под сомнение сам факт страхового случая. Заметим, что обнаруженные ревизорами из ФСС РФ нарушения порядка выдачи листков нетрудоспособности нередко провоцируют проверки лечебных учреждений, выдавших такие документы. В нужных местах листка нетрудоспособности (в правом верхнем и правом нижнем углах лицевой стороны документа) должны стоять печати выдавшего его лечебного учреждения. Если их нет, сотруднику надо подойти в регистратуру и попросить администратора поставить их.

Не составит труда также прочеркнуть незаполненные строки таблицы освобождения от работы.

Диагноз теперь не пишут. Но указать причину нетрудоспособности нужно обязательно: заболевание, травму, несчастный случай на производстве, уход за больным членом семьи и др. Нужное врач должен подчеркнуть, а то, что подчеркнуто, он должен вписать строкой ниже.

Без указания этих причин можно ошибиться как при назначении пособия, так и при установлении его продолжительности. Например, если это пособие "по уходу" или по несчастному случаю на производстве.

Считаем дни ухода

Общую продолжительность больничных по уходу за конкретным членом семьи сотрудника в течение календарного года организация должна контролировать. В частности, если на больничный по уходу за ребенком уходит родитель, у которого несколько детей, нужно отслеживать периоды его ухода за каждым ребенком. Ведь в течение года можно получить такое пособие за ограниченное количество дней - в зависимости от возраста ребенка. Поэтому после указания такой причины нетрудоспособности, как уход за больным членом семьи, в свободной строке врач должен указать его фамилию, имя, возраст.

Примечание. При оплате больничных по уходу организация должна в течение календарного года контролировать общую продолжительность таких больничных относительно конкретных членов семей конкретных работников.

Если этих данных в больничном нет, вести такой персональный учет невозможно. А если его не вести, то пособие по уходу можно переплатить.

Поясним на примере.

Пример. У сотрудницы ООО "Волна" М.П. Волгиной двое детей - 3 и 11 лет. С января по октябрь дети болели, и она брала больничный лист по уходу за ними. Общая продолжительность временной нетрудоспособности по уходу за трехлетним ребенком за этот период составила 42 календарных дня, а за 11-летним ребенком - 38 календарных дней.

Затем работница представила в бухгалтерию организации еще два больничных листа - на 10 календарных дней по уходу за младшим ребенком (в ноябре) и на 11 календарных дней по уходу за старшим ребенком (в декабре).

С учетом последнего больничного листа суммарная продолжительность дней ухода за трехлетним ребенком - 52 календарных дня (42 + 10). Это не превышает установленной нормы - 60 календарных дней за год. Значит, дни ухода за младшим ребенком по ноябрьскому больничному листу нужно оплатить полностью.

А вот суммарное количество дней ухода за 11-летним ребенком с учетом последнего больничного листа составило 49 календарных дней (38 + 11). Установленная норма ухода за детьми такого возраста - 45 календарных дней за год. Она превышена на 4 дня (49 - 45). Значит, декабрьский больничный лист Волгиной можно оплатить только за 7 дней (11 - 4).

Все просто, если болеет один ребенок и в больничном врач проставил его возраст.

Но если сначала заболевает один ребенок, а затем в период болезни первого - второй, третий и т.д. врач выдает один больничный, который продлевает до выздоровления всех детей (п. 40 Порядка). Как вести контроль продолжительности пособий в этой ситуации?

Это будет невозможно, если врач в листке нетрудоспособности не пропишет еще и сроки начала и окончания болезни каждого ребенка. На это тоже нужно обратить внимание при визуальном контроле документа - "претендента" на оплату. И если таких записей нет, придется отправить родителя в поликлинику.

Внимание: несчастный случай

Несчастный случай может произойти с человеком как в быту, так и на работе. Здесь тоже важно указать правильную причину нетрудоспособности. В первом случае в больничном пишут "травма", во втором - "несчастный случай на производстве". Кроме того, врач обязательно должен указать код травмы. При несчастном случае на производстве пособие всегда выплачивают в размере 100 процентов среднего заработка и за весь период нетрудоспособности. Если травма бытовая, то пособие считают в зависимости от стажа работника и с ограничением по максимальному размеру (в 2008 г. оно составляет 17 250 руб.).

Что греха таить, есть компании, которые маскируют несчастные случаи на производстве под бытовые травмы. Договариваются с работниками - чтобы не возражали, с лечебными учреждениями - чтобы написали в листке нетрудоспособности желаемую причину (бывает, что и пишут!).

И все для того, чтобы не возиться с расследованием несчастного случая на производстве и не собирать большого количества документов для ФСС РФ. Тем более, считают они, от такой замены его бюджет не пострадает, а может даже выиграть.

Советуем так не делать. Во-первых, может пострадать сам "пострадавший" - получить меньше денег. Кроме того, где гарантия, что в дальнейшем у него не проявятся последствия перенесенной производственной травмы? Ведь в таких случаях он будет претендовать на ежемесячные социальные выплаты в связи с трудовым увечьем. И если работник обратится в ФСС РФ за такой выплатой, а в первоначальном больничном написана другая причина нетрудоспособности, ни работодателю, ни лечебному учреждению, выдавшему сфальсифицированный больничный, не удастся избежать расследования Фонда.

Во-вторых, надо помнить, что пособия "бытовые" и "производственные" оплачиваются из разных бюджетов Фонда. Первые - за счет единого социального налога, зачисляемого в бюджет Фонда социального страхования РФ, части единых "спецрежимных" налогов и добровольных взносов физических лиц, страхующих самих себя. Вторые - из взносов "по травматизму", перечисляемых работодателями в бюджет Фонда. Поэтому, если рано или поздно выяснится, что под бытовой травмой замаскирован несчастный случай на производстве, такой расход признают необоснованным.

Примечание. Пособия по общему заболеванию и производственному травматизму оплачиваются из разных бюджетов Фонда.

Заполняем оборотную сторону

Оборотную сторону листка нетрудоспособности заполняет работодатель. В частности, разд. 1 бланка заполняет структурное подразделение, 2 - кадровая служба, 3 - бухгалтерия.

Если в разд. 1 оборотной стороны бланка не окажется отметок о виде трудового договора (постоянная или срочная работа) и о сроке срочного трудового договора, можно ошибиться при назначении и выплате пособия. Ведь если этот срок до шести месяцев, то пособие можно выплатить не более чем за 75 календарных дней (ст. 6 Закона от 29 декабря 2006 г. N 255-ФЗ, далее - Закон).

Во разд. 2 отмечают продолжительность страхового стажа (год, месяц, дни). Известно, что стаж для расчета пособия нужно считать только по периодам работы, записи о которых есть в трудовой книжке работника, и по документам, подтверждающим другие периоды работы, включаемые в страховой стаж (ст. 16 Закона). При этом важно избежать такой ловушки. Если несколько периодов, засчитываемых в страховой стаж, совпадают по времени, важно не сложить их, а учесть только один из них. Работник должен сам сделать выбор и написать заявление.

Ну а в разд. 3 могут быть ошибки бухгалтера, производящего расчет суммы пособия к выплате.

Исправляем, чтобы не потерять

Итак, нужно постараться исправить все ошибки и описки, какие удалось обнаружить до того, как листок нетрудоспособности пойдет на оплату. Ведь во время проверки Фондом это сделать будет нельзя.

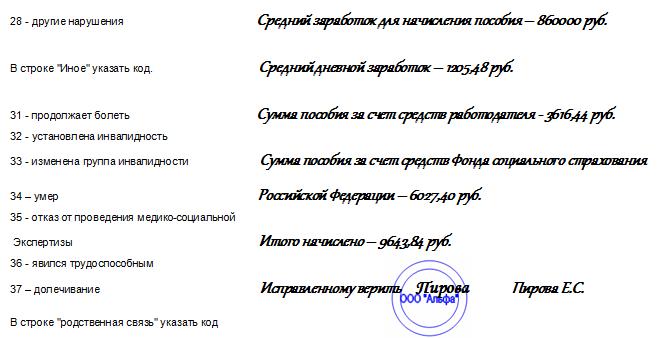

То, что зачеркнуто или исправлено, врач должен заверить записью "исправленному верить", поставить свою подпись и печать медицинской организации.

Обратите внимание, это важно: принимать листок, в котором более двух исправлений на лицевой стороне, нельзя. Такой документ считается испорченным. Поэтому работник должен попросить, а медучреждение должно выдать ему новый (п. 58 Порядка).

Примечание. Это важно: принимать листок, в котором более двух исправлений, нельзя - такой документ считается испорченным. Поэтому работник должен попросить, а медучреждение обязано выдать ему новый листок нетрудоспособности.

Ошибку на оборотной стороне больничного, допущенную сотрудником компании-работодателя (например, бухгалтер неправильно рассчитал средний заработок), до проверки Фондом тоже можно исправить. Исправления заверяют подписями директора и главбуха.

Стоит ли спорить?

Предположим, ревизоры закончили проверку. Несколько больничных забраковали, а суммы, выплаченные по ним, сочли неподтвержденными. Что будет дальше?

Если проверенная компания работает на общем режиме и платит ЕСН, свое решение проверяющие отправят в налоговую инспекцию. Она и будет доначислять компании ЕСН и пени (п. 8.4 Инструкции).

Если провинившийся - "спецрежимник" (или физлицо), то Фонд может предложить ему заплатить недоимку добровольно. Если получит отказ, то будет взыскивать ущерб в судебном порядке (п. 8.7 Инструкции).

Решения Фонда по результатам проверок обязательны для исполнения страхователями. Но с ними можно не согласиться и попытаться оспорить в суде (п. п. 8.8, 8.9 Инструкции).

По решению суда Фонд, как правило, признает расходами пособия, выплаченные по больничным, в которых были технические ошибки и описки, после их исправления. А вот ошибки, связанные с нарушением порядка выдачи листка нетрудоспособности, обнаруженные во время проверки, суд может признать неисправимыми, а расходы по такому больничному - невозмещаемыми.

Арбитражная практика достаточно богата. Что же делать с незачтенными пособиями? Оплачивать их компании придется за счет собственных средств.

Комментирует юрист. Может ли больничный выдавать частная клиника?

Надежда Божанова, заместитель начальника юридического отдела департамента налогового и юридического консалтинга ЗАО "BKR-Интерком-Аудит"

Обратимся к п. 2 Приказа Минздравсоцразвития России от 1 августа 2007 г. N 514 "О Порядке выдачи медицинскими организациями листков нетрудоспособности".

Здесь сказано, что выписывать больничные листы вправе лечащие врачи медицинских организаций, специализированных (противотуберкулезных) санаториев и врачи-частники независимо от формы собственности - государственной, муниципальной или частной.

Важно лишь, чтобы у медицинского учреждения была лицензия на медицинскую деятельность, включая работы (услуги) по экспертизе временной нетрудоспособности.

Заметьте: ФСС РФ выдает бланки больничных листов только тем организациям, у которых есть такая лицензия.

Запрещено выдавать больничные (п. 3 Приказа Минздравсоцразвития России от 1 августа 2007 г. N 514) только медикам, которые работают:

- на скорой помощи;

- в пунктах переливания крови;

- в приемных отделениях больниц;

- во врачебно-физкультурных диспансерах;

- в бальнеологических лечебницах и грязелечебницах;

- в центрах медицинской профилактики, медицины катастроф, бюро судебно-медицинской экспертизы;

- по надзору в сфере защиты прав потребителей и благополучия человека.

Поэтому если частная клиника имеет лицензию на такой вид медицинской деятельности, как экспертиза временной нетрудоспособности, то она вправе выдать больничный лист.

Подписано в печать

С каждым годом рассчитывать пособия по временной нетрудоспособности становится все сложнее. Однако приходиться и считать, и учитывать все новшества в законодательстве. Такие, например, как установленные Федеральным законом от 29.12.04 № 202-ФЗ «О бюджете Фонда социального страхования Российской Федерации на 2005 год».

Расчет пособия по временной нетрудоспособности можно подразделить на следующие этапы.

На первом определяется порядок расчета пособия: используется ли для такого расчета величина среднего заработка сотрудника (первый вариант) или же расчет производится из суммы, не превышающей за полный календарный месяц МРОТ (второй вариант).

Следующее действие: определение среднедневного (среднечасового) заработка работника.

При первом варианте его расчет производится в соответствии со статьей 139 ТК РФ и Положение об особенностях порядка исчисления средней заработной платы (утв. постановлением Правительства РФ от 11.04.03 № 213).

Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые в соответствующей организации независимо от источников этих выплат.

Расчет среднего заработка работника независимо от режима его работы производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 месяцев, предшествующих моменту выплаты.

При исчислении среднего заработка из расчетного периода исключается время, а также начисленные за это время суммы, если:

Третьим действием является определение размера дневного (часового) пособия с учетом непрерывного трудового стажа. В зависимости от величины непрерывного трудового стажа размер пособие по временной нетрудоспособности составляет:

Напомним, что непрерывный трудовой стаж для расчета размера пособия исчисляется ко дню наступления нетрудоспособности работника. При этом используются Правила исчисления непрерывного трудового стажа рабочих и служащих при назначении пособий по государственному социальному страхованию (утв. постановлением Совмина СССР от 13.04.73 № 252), в части, не противоречащей законодательству РФ. При этом нормативное положение, содержащееся в подпункте «и» пункта 7 Правил признано не подлежащим применению судами, другими органами и должностными лицами как противоречащее Конституции РФ (определение Конституционного Суда РФ от 04.03.04 № 138-О).

На четвертом шаге определяется максимально допустимый размер дневного (часового) пособия с учетом районных коэффициентов. Для этого, независимо от непрерывного трудового стажа работника, необходимо максимальный размер пособия за полный календарный месяц - 12 480 руб. (п. 2 ст. 8 закона № 202-ФЗ) разделить на число рабочих дней месяца, в котором работник болел (письма ФСС РФ от 05.02.04 № 02-18/07-773 и от 18.02.02 № 02-18/05/1136).

Сравнение суммы дневного (часового) пособия с учетом непрерывного трудового стажа с максимально допустимой её величиной осуществляется при очередном действии. Меньшее из двух этих величин используется для дальнейшего расчета.

На следующем этапе определяется величина пособия по временной нетрудоспособности. Выбранная на предыдущем шаге величина перемножается на количество рабочих дней (часов), пропущенных работником по болезни.

Завершается же процесс - распределением исчисленной величины пособия по временной нетрудоспособности по источникам её финансирования: за первые два дня временной нетрудоспособности выплата производится за счет средств работодателя, а с третьего дня временной нетрудоспособности - за счет средств ФСС РФ (п. 1 ст. 8 закона № 202-ФЗ). Отметим, что если первые два дня нетрудоспособности работника приходятся на выходные дни, то в этом случае работодатель не принимает участие в оплате больничного листа.

Второй вариант применяется, если работник в последние 12 календарных месяцев перед наступлением временной нетрудоспособности проработал менее трех месяцев (п. 2 ст. 8 Федерального закона от 08.12.03 № 166-ФЗ «О бюджете Фонда социального страхования Российской Федерации на 2004 год», ст. 7 закона № 202-ФЗ).

В этом случае, как было сказано выше, расчет среднедневного (среднечасового) заработка работника производится из суммы, не превышающей за полный календарный месяц МРОТ.

Дальнейшие шаги расчета аналогичны предыдущему варианту, но не требуется проводить сравнение значений дневного (часового) пособия с учетом непрерывного трудового стажа с максимально допустимой. Так как величина МРОТ заведомо меньше установленной законодателем величины максимального размера пособия за полный календарный месяц – (720

Пример 1 Сотрудник организации находился на больничном с 27 мая по 6 июня 2005 года. При приеме на работу 16 декабря 2004 года ему был установлен оклад 10 000 руб. Сотрудник полностью отработал январь, февраль и апрель, в марте он был в командировке 4 дня. В апреле ему выплачена премия 6000 руб. по итогам I квартала 2005 года.

Непрерывный трудовой стаж для расчета пособия по временной нетрудоспособности у сотрудника более 8 лет.

Так как работник в последние 12 календарных месяцев перед наступлением временной нетрудоспособности проработал более трех месяцев, то для расчета пособия по временной нетрудоспособности используется величина среднего заработка сотрудника.

За период с 16 декабря 2004 года по 30 апреля 2005 года сотрудник отработал 85 рабочих дней (12 + 15 + 19 + (22 – 4) + 21), где 12, 15, 19, 18 и 21 – количество рабочих дней отработанных сотрудником по месяцам этого периода.

Общая величина начислений за этот период, учитываемая при определении средней заработной платы, составила 49 636,36 руб. (10 000 руб. 22 дн. х 12 дн. + 10 000 руб. + 10 000 руб. + 10 000 руб. 22 дн. х 18 дн. + 10 000 руб. + 6000 руб.). Исходя из этого сумма среднедневного заработка работника – 583,96 руб./дн. (49 636,36 руб. 85 дн.).

Непрерывный трудовой стаж сотрудника - более 8 лет. Поэтому размер пособие по временной нетрудоспособности у него составляет 100%. С учетом этого полученная величина среднедневного заработка – 583,96 руб./дн. (583,96 руб./дн. х 100%) сравнивается с максимально допустимой её величиной в мае и июне.

В обоих случаях она меньше – 583,96 руб./дн.

Если же величина среднедневного (среднечасового) заработка превзойдет хотя бы одну из максимально допустимых сумм, то сумма пособия по временной нетрудоспособности будет определяться как совокупность двух слагаемых, представляющих собой произведение количество рабочих дней (часов), пропущенных работником по болезни в месяце на меньшую из сравниваемых величин.

Пример 2 Несколько изменим данные примера 1, работник находился на больничном с 22 февраля по 3 марта 2005 года.

За декабрь и январь сотрудник отработал 27 рабочих дней (12 + 15). За этот период ему начислено 15 454,55 руб. (10 000 руб. 22 дн. х 12 дн. + 10 000 руб.). С учетом этого сумма среднедневного заработка работника – 572,39 руб./дн. (15 454,55 руб. 27 дн.).

Эта сумма не превзошла максимально допустимую её величину в феврале – 572,39 руб./дн. 567,27 руб./дн. (12 480 руб. 22 дн.), где 19, и 22 – количество рабочих дней в феврале и марте.

Поэтому при определении общей суммы пособия по временной нетрудоспособности используется в феврале – величина среднедневного заработка работника, а в марте - максимально допустимое значение. С учетом этого, искомое значение – 3991,37 руб. (572,39 руб./дн. х 4 дн. + 567,27 руб./дн. 3 дн.), где 4 и 3 – количество рабочих дней, пропущенных сотрудником в феврале и марте из-за болезни.

Второй день болезни приходится на праздничный день – 23 февраля. Поэтому за счет организации выплачивается 572,39 руб. (572,39 руб./дн. х 1 дн.), за счет средств ФСС РФ – 3418,98 руб. (3991,37 – 572,39).

Исправление ошибок, совершенныхв текущем году.

Случается, что при расчете пособия по переходящим больничным листам бухгалтер, сравнив сумму дневного пособия с учетом непрерывного трудового стажа с максимально допустимой величиной в первом месяце больничного и выбрав для расчета минимальную величину в виде дневного заработка, использует её для дальнейшего исчисления.

При этом часто забывают о необходимости проведения сравнения с максимально допустимой величиной второго месяца. То есть производят расчет аналогично с больничным, протекающим в одном месяце.

Пример 3 Воспользуемся данными примера 2.

В феврале величина среднедневного заработка работника не превзошла максимально допустимую величину - 572,39 руб./дн.указываются уточненные их значения.

При уплате недостающей суммы налога и соответствующие ей пени налогоплательщик освобождается от налоговой ответственности за неполную уплату суммы налога, установленной статьей 122 НК РФ.

Напомним, что пени начисляются за каждый календарный день просрочки исполнения обязанности по уплате налога, начиная со следующего за установленным законодательством о налогах и сборах дня их уплаты. За каждый день просрочки пени определяются в процентах от неуплаченной суммы налога или сбора. Процентная ставка пени принимается равной 1/300 от действующей в это время ставки рефинансирования Банка России. В настоящее время величина размер ставки рефинансирования 13%.

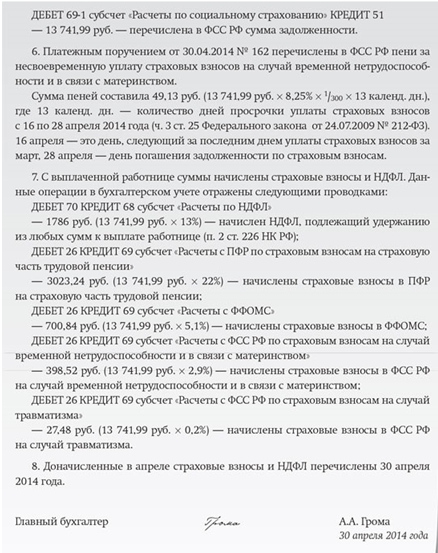

Изменения в начислениях ЕСН потребуют соответствующего отражения и в Расчетной ведомости по средствам Фонда социального страхования Российской Федерации (форма 4-ФСС РФ, утв. постановлением ФСС РФ от 22.12.04 № 111). Скорее всего, потребуется представить уточненную Расчетную ведомость за I квартал 2005 года. По строке 15 «Расходы на цели обязательного социального страхования» раздела «Расчет по единому социальному налогу» общая сумма, за отчетный квартал и март, а также по строке 1 «Выплата пособий по временной нетрудоспособности» раздела «Расходы на цели обязательного социального страхования с начала года» уменьшится на 15,36 руб.

Как показано выше, сотруднику было излишне начислено по больничному листку 15,36 руб. в результате счетной ошибки. ТК РФ позволяет работодателю в некоторых случаях произвести удержания из заработной платы работника для погашения его задолженности перед ним. И среди таких случаев указан возврат сумм, излишне выплаченных работнику вследствие счетных ошибок (ст. 137 ТК РФ). При этом законодатель ввел ограничение: работодатель вправе принять решение об удержании из заработной платы работника не позднее одного месяца со дня неправильно исчисленных выплат, и при условии, если работник не оспаривает оснований и размеров удержания.

Если сотрудник не будет возражать против удержания излишне начисленной суммы по больничному листу, то при начислении заработной платы за очередной месяц работы бухгалтерия вправе это совершить. В бухгалтерском учете в случаях выявления неправильного отражения хозяйственных операций текущего периода до окончания отчетного года исправления производятся записями по соответствующим счетам бухгалтерского учета в том месяце отчетного периода, когда искажения выявлены (п. 11 Указания о порядке составления и представления бухгалтерской отчетности; утв. приказом Минфина России от 22.07.03 № 67н). Поэтому удержание соответствующей суммы отразится следующим образом:

Дебет 69 субсчет «Расчеты по ЕСН с ФСС РФ» Кредит 70

- 15,36 руб. – сторнирована излишне начисленная сумма по больничному листу.

При выплате излишне начисленной суммы по больничному листу в марте 2005 года с указанной суммы у сотрудника был удержан налог на доходы физических лиц в размере 2 руб. (15,36 руб. х 13%):

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

- 2 руб. – сторнирована излишне начисленная сумма НДФЛ.

Как излишне начисленная сумма, так и удержанная величина НДФЛ нашли отражение в налоговой карточке по учету доходов и налога на доходы физических лиц сотрудника за 2005 год (форма 1-НДФЛ) в марте. Сторнировочные записи обязывают бухгалтерию произвести уточнения и в налоговой карточке.

Если же ошибка в исчислении пособия по временной нетрудоспособности произошла в прошлом году, то многое из вышеперечисленного в примере 3 повторяется. Отличия будут в следующем.

Пример 4 Сотрудник организации отсутствовал на работе по болезни с 29 ноября по 9 декабря включительно (9 рабочих дней, из них 2 дня в ноябре, 7 – в декабре). Величина среднего дневного заработка для расчета суммы пособия за дни болезни 549,12 руб./дн. Начисленная сумма пособия по временной нетрудоспособности – 4942,08 руб. (549,12 руб./дн. х 9 дн.).

Из-за разницы в количестве рабочих дней в ноябре и декабре – 21 и 22 соответственно, - по этим месяцам будут и разные величины максимально возможного размера дневного пособия: за ноябрь - 557,14 руб./дн. (11 700 руб. 21 дн.), за декабрь – 531,82 руб./дн. (11 700 руб. 22 дн.).

Напомним, что в 2004 году максимальный размер пособия по временной нетрудоспособности за полный календарный месяц не мог превышать 11 700 руб. (ст. 15 Федерального закона от 11.02.02 № 17-ФЗ «О бюджете Фонда социального страхования Российской Федерации на 2002 год», ст. 7 Федерального закона от 08.12.03 года № 166-ФЗ «О бюджете Фонда социального страхования Российской Федерации на 2004 год»).

Величину среднего дневного заработка 549,12 руб./дн. организация правомерно использовала для расчета суммы пособия за дни болезни в ноябре. Так как эта сумма не превосходит максимально возможный размер дневного пособия за этот месяц – (549,12 531,82). Поэтому для расчета суммы пособия за дни болезни в этом месяце необходимо использовать значение максимально возможного размера дневного пособия. С учетом того, что в декабре сотрудник проболел 7 рабочих дней, сумма пособия составит 3722,74 руб. (531,82 руб./дн. х 7 дн.). Общая же величина пособия по временной нетрудоспособности за все дни болезни - 4820,98 руб. (1098,24 + 3722,74). По первоначальному же расчету её сумма – 4942,08 руб. Таким образом, излишне начислено по больничному листку - 121,10 руб. (4942,08 – 4820,98). А это означает, что исчисленная сумма ЕСН, подлежащая уплате в ФСС РФ, за 2004 год, неправомерно уменьшена на эти 121,10 руб.

Поэтому необходимо подать в инспекцию ФНС России уточняющую налоговую декларацию по ЕСН за 2004 год (по форме утв. приказом Минфина России от 21.02.05 № 21н). В блоке «Расходы, произведенные на цели государственного социального страхования» раздела 2 «Расчет единого социального налога» по строкам

«за налоговый период, всего» (строка 0700);

«в том числе последний квартал налогового периода» (строка 0710);

«3 месяц» (декабрь) (строка 0740)

указываются уточненные их значения.

Изменения в начислениях ЕСН за 2004 год несколько по иному по сравнению с предыдущим случаем отражаются в Расчетной ведомости по средствам Фонда социального страхования Российской Федерации (форма 4-ФСС РФ). При сдаче этой ведомости за I полугодие 2005 года в разделе I «Расчеты по единому социальному налогу» по строке 2 «Изменения начисленного единого социального налога в соответствии с налоговой декларацией за прошлые годы» указывается приведенная величина разницы – 121 руб.

Если во II квартале 2005 года была перечислена недостающая сумма налога, то дата и номер платежного поручения указываются по строке 16 «Перечислен единый социальный налог» наряду с остальными показателями платежных поручений, по которым осуществлялись перечисления ЕСН в ФСС РФ во II квартале 2005 года.

При сдаче Расчетной ведомости за I полугодие в отделение ФСС РФ рекомендуется взять с собой и уточненную налоговую декларацию по ЕСН за 2004 год.

Как показано выше, сотруднику было излишне начислено по больничному листку 121,10 руб. в результате счетной ошибки. Если сотрудник не будет возражать против удержания излишне начисленной суммы по больничному листу, то при начислении заработной платы за очередной месяц работы бухгалтерия вправе это совершить. В бухгалтерском учете при выявлении организацией в текущем отчетном периоде после утверждения в установленном порядке годовой бухгалтерской отчетности неправильного отражения хозяйственных операций на счетах бухгалтерского учета в прошлом году исправления в бухгалтерский учет и бухгалтерскую отчетность за прошлый отчетный год не вносятся (п. 11 Указания о порядке составления и представления бухгалтерской отчетности; утв. приказом Минфина России от 22.07.03 № 67н). Поэтому удержание соответствующей суммы отражается записью, приведенной выше:

Дебет 69 субсчет «Расчеты по ЕСН с ФСС РФ» Кредит 70

- 121,10 руб. – сторнирована излишне начисленная сумма по больничному листу.

При выплате излишне начисленной суммы по больничному листу в декабре 2004 года с указанной суммы у сотрудника был удержан налог на доходы физических лиц в размере 16 руб. (15,74 руб. (121,10 руб. х 13%). Как излишне начисленная сумма, так и удержанная величина НДФЛ нашли отражение в налоговой карточке по учету доходов и налога на доходы физических лиц за сотрудника за 2004 год (форма 1-НДФЛ). Порядком заполнения налоговой карточки по учету доходов и налога на доходы физических лиц за 2003 год (утв. приказом МНС России от 31.10.03 № БГ-3-04/583) не предусмотрено внесение исправительных записей в карточку. Поэтому удерживаемая сумма, а также ранее исчисленный и удержанный налог учитываются при заполнении налоговой карточки по учету доходов и налога на доходы физических лиц сотрудника за 2005 год.

Если же сотрудник не согласится с предложением об удержании у него излишне начисленной суммы, то вышеприведенной записи будет недостаточно. Сотруднику был выплачен дополнительный доход, источник выплаты которой изменился: вместо средств ФСС РФ таковыми становятся собственные средства организации. Поэтому организация учитывает такие затраты во внереализационных расходах, как затраты на иные аналогичные мероприятия, осуществляемые наряду с расходами на спортивные мероприятия, отдых, развлечения, мероприятия культурно-просветительского характера (п. 12 ПБУ 10/99 «Расходы организаций»; утв. приказом Минфина России от 06.05.99 № 33н).

Дебет 91-2 Кредит 70

- 121,10 руб. – отражена излишне начисленная сумма по больничному листу.

У организаций, применяющих ПБУ 18/02 «Учет расчетов по налогу на прибыль», исправления на этом не закончатся. Так как излишне начисленная сумма по больничному листу формирует бухгалтерскую прибыль (убыток) отчетного периода и исключается из расчета налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов, то возникает разница в учетах. И она признается постоянной (п. 4 ПБУ 18/02). Её необходимо отразить в аналитическом учете по счету 91. Произведение же постоянной разницы, возникшей в отчетном периоде, на ставку налога на прибыль, установленную законодательством РФ о налогах и сборах и действующую на отчетную дату, признается постоянным налоговым обязательством (п. 7 ПБУ 18/02). Для его отражения в бухгалтерском учете производится следующая запись:

Дебет 99 субсчет «Постоянное налоговое обязательство» Кредитом 68 субсчет «Расчеты по налогу на прибыль»

- 29,06 руб. (121,1 руб. х 24%) – начислено постоянное налоговое обязательство.