Категория: Бланки/Образцы

Инструкции для бухгалтера

Списание дебиторской и кредиторской задолженности. Особенности бухгалтерского и налогового учетаВ настоящее время все более жесткие требования предъявляются к точности и достоверности бухгалтерской отчетности. Изменились требования к отражению расходов будущих периодов, создаются резервы и оценочные обязательства, пристальному вниманию подвергаются все существенные показатели отчетности. К таким показателям относятся и суммы дебиторской и кредиторской задолженности.

Предприятия должны контролировать дебиторскую и кредиторскую задолженность, следить за сроками погашения, вести активную работу с дебиторкой, своевременно списывать безнадежную задолженность в бухгалтерском учете и признавать ее в составе доходов или расходов в налоговом.

При ведении учета и осуществлении контроля возникает множество вопросов, связанных с нюансами учета расчетов на предприятии, следует учесть требования гражданского и налогового законодательства, не забыть положения по ведению бухгалтерского учета, уделить внимание арбитражной практике, учесть пожелания Минфина и налоговых органов.

В нашей статье мы постараемся осветить механизм контроля и списания безнадежной задолженности, придерживаясь которого, бухгалтер сможет избежать существенных искажений показателей отчетности в части дебиторской и кредиторской задолженности.

1. Задолженность, подлежащая списанию

Для того чтобы списать задолженность, вне зависимости от ее вида, нужны основания. Рассмотрим основания, по которым списывается задолженность.

В соответствии с Налоговым кодексом:

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным приказом от 29.07.98г. №34н:

Обратите внимание:Списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника .

Обобщая вышесказанное можно сделать вывод, что основными критериями для списания дебиторской и кредиторской задолженности являются:

Первый и самый надежный критерий – истечение срока исковой давности (срок для защиты права по иску лица, право которого нарушено).

В соответствии со ст. 196 Гражданского кодекса, общий срок исковой давности устанавливается в три года. Течь он начинает с момента, когда организация узнала о нарушении своего права (например, со дня, когда должна была поступить и не поступила оплата от покупателя согласно условиям договора).

При этом, согласно ст. 203 ГК РФ, течение срока исковой давности прерывается предъявлением судебного иска, а также совершением должником действий, свидетельствующих о признании долга (например, подписание акта сверки).

После перерыва течение срока исковой давности начинается заново. Время, истекшее до перерыва, не засчитывается в новый срок.

Обратите внимание:С истечением срока исковой давности по главному обязательству истекает срок и по дополнительным обязательствам (поручительство, залог и прочее). Перемена лиц в обязательстве не влечет за собой изменение срока исковой давности.

Второй критерий – невозможность исполнения обязательств.

Невозможность исполнения обязательств признается:

Здесь все обстоит чуть сложнее, чем с истечением срока исковой давности, так как до сих пор еще налоговые органы пытаются оспаривать правомерность списания дебиторской задолженности на основании акта исполнительного пристава о невозможности ее взыскания.

Однако не стоит бояться сложностей. Минфин и ВАС поддерживают позицию налогоплательщиков.

Так, согласно письма Минфина от 22.10.2010г. №03-03-05/230, до внесения изменений в статью 266 НК РФ, вопрос о признании невозможной к взысканию задолженности по акту (постановлению) судебного пристава-исполнителя об окончании исполнительного производства, должен решаться с учетом сложившейся судебной практики.

При этом в своем письме Минфин ссылается на Определение Вас от 07.02.2008г. №2727/08 по делу №А60-3260/2007-С6. В нем суд указал, что дебиторская задолженность, в отношении которой судебным приставом-исполнителем вынесено постановление об окончании исполнительного производства на основании нормы закона №229-ФЗ «Об исполнительном производстве», признается безнадежной для целей налогообложения прибыли на основании п.2 ст.266 НК РФ.

В соответствии с п.3 ст.49 Гражданского кодекса, правоспособность юридического лица прекращается в момент внесения записи о его исключении из ЕГРЮЛ.

При этом, ликвидация юридического лица считается завершенной, а юридическое лицо - прекратившим существование после внесения об этом записи в ЕГРЮЛ (п.8 ст.63 ГК РФ).

Третий критерий – нереальность взыскания задолженности по оценке самой организации.

Пользоваться им можно лишь для целей бухгалтерского учета, не забыв оформить письменное обоснование и получить распоряжение руководителя на списание таких долгов.

На первый взгляд, нет смысла использовать данный критерий. Однако, в организациях с наличием большого количества не крупных долгов, взыскание которых в досудебном порядке не привело к положительному результату, а затраты на суды могут превысить саму задолженность, имеет смысл для оптимизации учета списывать такие долги по результатам проведения инвентаризации за счет чистой прибыли предприятия.

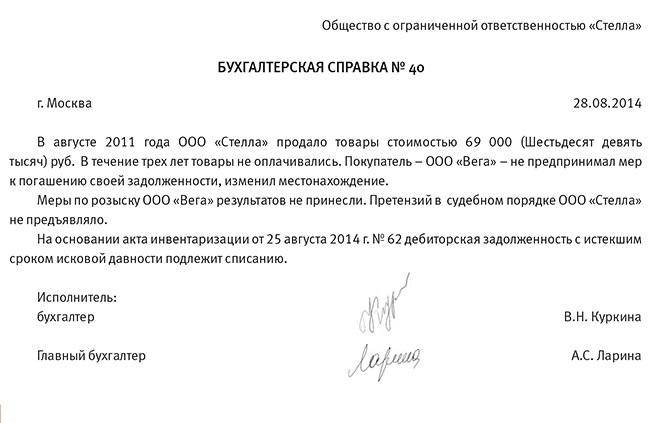

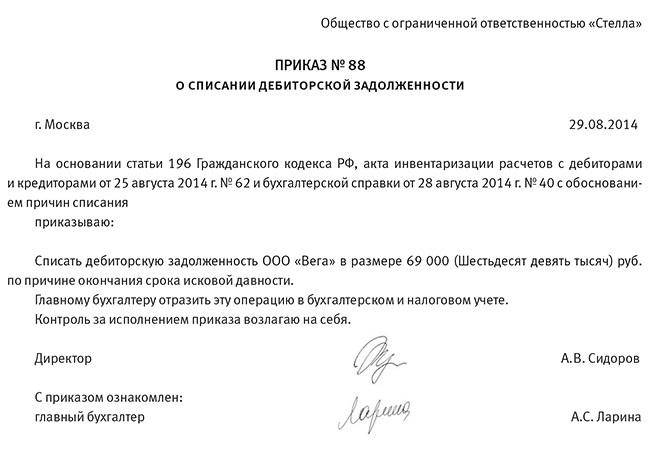

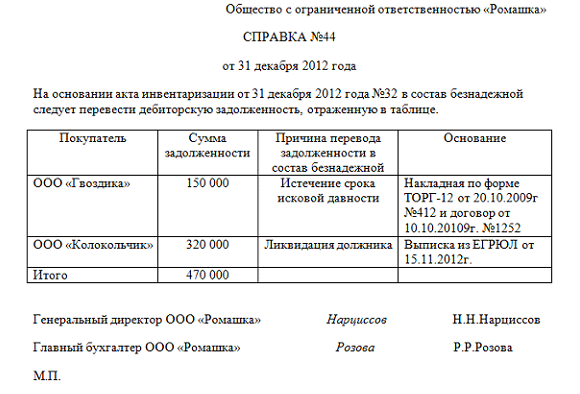

2. Списание дебиторской задолженности в бухгалтерском и налоговом учете

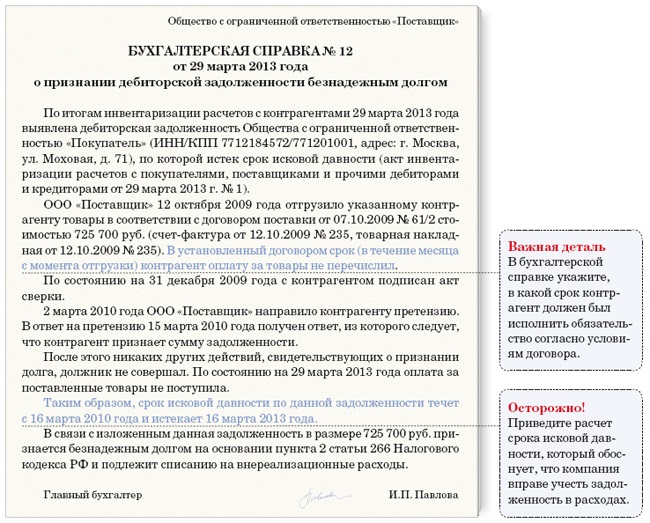

Итак, проведя очередную инвентаризацию дебиторской задолженности, мы выявили долги, по которым в соответствии с договором (или по иным основаниям) истек срок исковой давности (получен акт государственного органа или произошла ликвидация юридического лица).

Документы, подтверждающие наличие дебиторской задолженности и истечение исковой давности по ней:

Документы, подтверждающие невозможность исполнения обязательств должником:

Обратите внимание:срок хранения документов (не менее пяти лет для БУ и не менее четырех лет для НУ), подтверждающих обоснованность списания задолженности, исчисляется с момента ее списания (а не возникновения). В случае если в налоговом учете возникли убытки – с момента уменьшения налоговой базы на сумму этих убытков.

Рекомендуем вести учет задолженности и хранить документы по просроченной задолженности отдельно от остальных первичных документов.

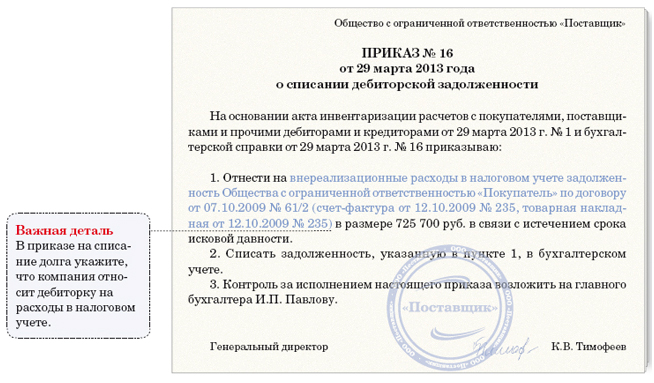

Документы собраны, инвентаризация проведена, «Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами» ИНВ-17 оформлен, приказ о списании дебиторской задолженности подписан руководителем. Составляем бухгалтерскую справку-расчет.

В бухгалтерском учете делаем следующие проводки:

Дебет счета 63 «Резервы по сомнительным долгам» Кредит счета учета расчетов (60, 62, 70, 71, 73, 76) – списана дебиторская задолженность с истекшим сроком исковой давности, либо не реальная к взысканию за счет ранее созданного резерва.

Дебет счета 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» - отражена дебиторская задолженность, списанная в связи с не реальностью ее взыскания.

Обратите внимание:Сам факт списания долга вследствие неплатежеспособности должника не является аннулированием задолженности. Списанная дебиторская задолженность подлежит учету на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». Аналитический учет по счету 007 ведется по каждому должнику, чья задолженность списана в убыток, и каждому списанному в убыток долгу.

Дебет счета 91.2 «Прочие расходы» Кредит счета учета расчетов (60, 62, 70, 71, 73, 76) – списана дебиторская задолженность с истекшим сроком исковой давности или не реальная к взысканию (в т.ч. не покрытая за счет резерва).

Дебет счета 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» - отражена дебиторская задолженность, списанная в связи с не реальностью ее взыскания.

Обратите внимание:при наличии дебиторской и кредиторской задолженности по одному и тому же контрагенту, во избежание налоговых рисков следует сначала провести односторонний взаимозачет и лишь потом списывать в расходы дебиторскую задолженность (в случае, если она не перекрылась кредиторской).

Обратите внимание:внереализационные расходы в части списания дебиторской задолженности признаются в том налоговом периоде, в котором истек срок исковой давности (внесена запись ЕГРЮЛ о ликвидации должника, получен акт судебного пристава). Этого мнения придерживаются налоговые органы (письмо УФНС РФ от 13.04.2011г. №16-15/035618.1@) и ВАС РФ (Постановление от 15.06.2010г. №1574/10).

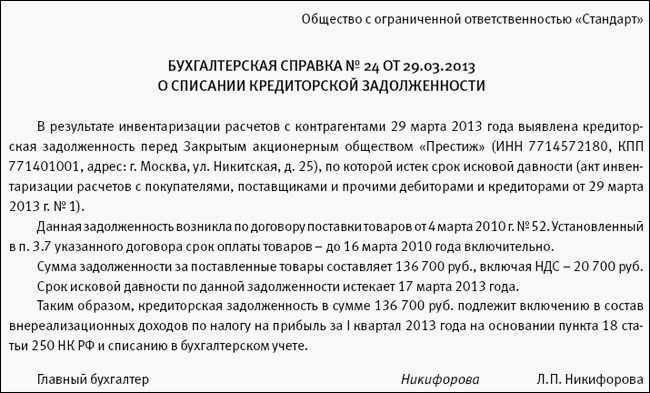

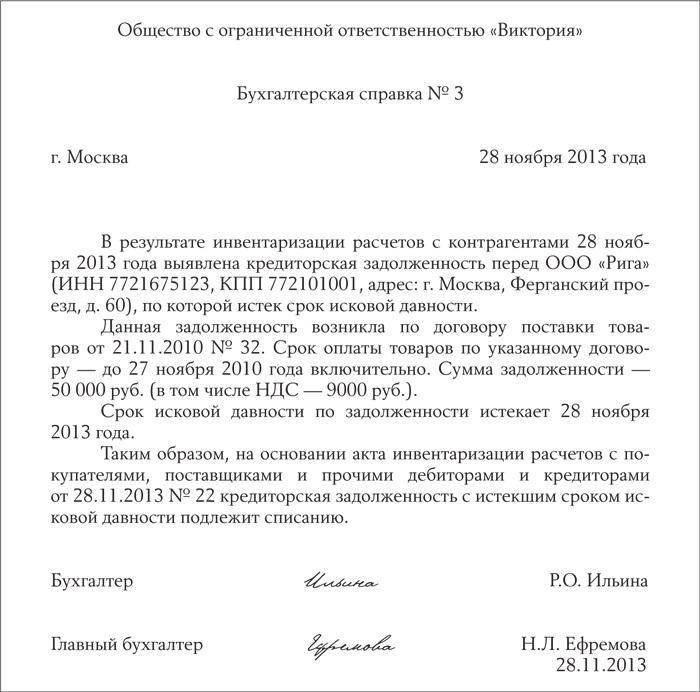

3. Списание кредиторской задолженности в бухгалтерском и налоговом учете

Для своевременного и полного списания кредиторской задолженности с истекшим сроком исковой давности необходимо регулярно проводить инвентаризацию такой задолженности.

Напоминаем, что в соответствии с п.12 закона «О бухгалтерском учете» №129-ФЗ, организация обязана проводить инвентаризацию перед составлением годовой бухгалтерской отчетности.

При обнаружении кредиторской задолженности, по которой истек срок исковой давности, она списывается в состав доходов организации для целей бухгалтерского и налогового учета.

При этом, признание доходов для целей налогового учета происходит в том налоговом периоде, в котором истек срок исковой давности и не привязывается к датам проведения инвентаризации и приказа руководителя о ее списании.

Обратите внимание:нарушение закона 129-ФЗ в части обязательности проведения инвентаризации и отсутствие приказа руководителя о списании кредиторской задолженности не является основанием для не включения кредиторской задолженности с истекшим сроком исковой давности в состав внереализационных расходов того налогового периода, в котором истек срок исковой давности. Именно такая позиция изложена ВАС РФ (Постановление от 08.06.2010г. №7462/09).

Документы, подтверждающие кредиторскую задолженность и истечение исковой давности по ней:

При списании кредиторской задолженности с истекшим сроком исковой давности составляется бухгалтерская справка-расчет.

В бухгалтерском учете делаем следующие проводки:

Дебет счета учета расчетов (60, 62, 70, 71, 73, 76) Кредит счета 91.1 «Прочие доходы» – списана в состав прочих доходов кредиторская задолженность с истекшим сроком исковой давности.

Во избежание налоговых рисков в части налога на прибыль при проведении налоговых проверок, настоятельно рекомендуем своевременно признавать кредиторскую задолженность с истекшим сроком исковой давности в составе доходов организации для целей бухгалтерского и налогового учета.

аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА "Клерк.Ру"

Дебет счета 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» - отражена дебиторская задолженность, списанная в связи с не реальностью ее взыскания.

согласно новой отчетности баланс составляется по форме ОКУД 0710001 - там нет раздела забалансовые счета тогда ВОПРОС для чего составлять эту проводку?

![]()

Дебет счета 63 «Резервы по сомнительным долгам» Кредит счета учета расчетов (60, 62, 70, 71, 73, 76) – списана дебиторская задолженность с истекшим сроком исковой давности, либо не реальная к взысканию за счет ранее созданного резерва.

Очень интересно они создают резерв по сомнительным долгам ))

При создании резерва дебиторка не списывается, а резерв создается за счет прочих расходов.

согласно новой отчетности баланс составляется по форме ОКУД 0710001 - там нет раздела забалансовые счета тогда ВОПРОС для чего составлять эту проводку?

Списанную задолженность положено наблюдать в течении 5 лет для возможности взыскания. Пять лет висит на 007, затем окончательно списывается. Вдруг вернут, тогда проводка Дт007 Кт.91.1

![]()

согласно новой отчетности баланс составляется по форме ОКУД 0710001 - там нет раздела забалансовые счета тогда ВОПРОС для чего составлять эту проводку?

Кроме того, не забывайте, что все существенные обстоятельства Вы должне отразить в отчетности. Пояснительную записку к отчетности - никто не отменял.

Плюс, законодательство нас обязывает вести забалансовый учет. Т.е. если его не вести - это грубое нарушение и соответствующие штрафы.

![]()

С Вами был бы полностью согласен, если бы в отчетности (в балансе, например) указывались бы забалансовые счета, тогда да можно и грубым нарушением признать и на штраф попасть.

мммм, а при чем тут составление отчетности и методология ведения бухгалтерского учета?

Это разные опции.

а если списанную задолженность Д007 я не отражу в пояснительной записке. тем более, что ПБУ-4 не обязывает этого делать

Списание самой задолженности у Вас будет видно и из 2 формы и из декларации по налогу на прибыль (если списание принимается для целей НУ). В пояснительной записке раскрывать информацию об этом мы обязаны. Так что 007 тут и не при чем.

![]()

Подскажите что лучше делать

и почему. если выявлены не исключенные (не списанные) с бухгалтерского баланса

с 2006 г. кредиторская задолженность и запасы. Документов. кроме баланса

никаких нет.

1.Исключить записи о кредиторке и запасах в балансе 2015 г. без списания.

2.Списать кредиторку и запасы в 2015 г.

Попадут -ли в 2015 под налоговую проверку 2003-2011 гг. если в 2003 г. была

сделана запись в бухгалтерском балансе о кредиторской задолженности, которая не

списана и "висит" в балансе по настоящее время. Или все ограничится

2015-2012 гг

И может-ли налоговая в такой ситуации требовать уплаты налога на прибыль ,

штраф. пеню с 2006 г. т.к. кредиторка до сих пор не списана и не сделаны

исправительные записи в балансе?

Или дальше чем с 2012-2014 санкции предприятию не грозят. Документы на

кредиторку и запасы отсутствуют. Есть только записи в балансе.

В каких случаях при списании кредиторской задолженности она не будет относиться

в доходы ?

И могут –ли запасы идти в убыток при их списании?

![]()

Вот мы списали проводкой д 91,2 - к 76(60,62) допустим. А если сформировать "Анализ счета 76" то получается как поступление, непонятно. Кто может растолковать.

![]()

Добрый

день! В нашем ООО в балансе за 2015 год, отражены задолженности: дебиторская 4

млн. руб. и кредиторская 3 млн. руб. Кредитор дружественный. От единственного дружественного

кредитора требования не поступят, есть письма от кредитора, что он не имеет к

нам претензий. Дебитор тоже единственный, не оплатит нам 4 млн. руб. т.к. выполненные работы на сумму 4

млн. руб. признаны как

некачественно выполненные работы, на что есть Акт сверки, Корректировочные Акты

вып. работ, имеются письма от нас, и от Дебитора, что мы не имеем претензий. Наша

дебиторская задолженность перекрывает нашу кредиторскую задолженность, мы можем

это отразить в Ликвидационном Балансе, обнулить нашу кредиторскую

задолженность. Задолженностей по налогам

во все фонды и в Налоговую у нас нет. Деятельность не ведется с 2014 года, в течении 2-х лет, сдаются нулевые отчеты. Дебитор он же Ген.подрядчик уже 2 года работы не дает,

хочу ликвидировать ООО.

1. Можем ли мы провести Добровольную Ликвидацию ООО по инициативе учредителей и в Ликвидационном

Балансе сделать списание Кредиторской задолженности т.к. Дебиторская ее

перекрывает, или мы не имеем на это право и Налоговая признает нашу кредиторскую задолженность внереализационным доходом с

удержанием с нас налога на прибыль, или все-таки нужно будет делать реорганизацию: слияние, присоединение?

![]()

Добрый

день! В нашем ООО в балансе за 2015 год, отражены задолженности: дебиторская 4

млн. руб. и кредиторская 3 млн. руб. Кредитор дружественный. От единственного дружественного

кредитора требования не поступят, есть письма от кредитора, что он не имеет к

нам претензий. Дебитор тоже единственный, не оплатит нам 4 млн. руб. т.к. выполненные работы на сумму 4

млн. руб. признаны как

некачественно выполненные работы, на что есть Акт сверки, Корректировочные Акты

вып. работ, имеются письма от нас, и от Дебитора, что мы не имеем претензий. Наша

дебиторская задолженность перекрывает нашу кредиторскую задолженность, мы можем

это отразить в Ликвидационном Балансе, обнулить нашу кредиторскую

задолженность. Задолженностей по налогам

во все фонды и в Налоговую у нас нет. Деятельность не ведется с 2014 года, в течении 2-х лет, сдаются нулевые отчеты. Дебитор он же Ген.подрядчик уже 2 года работы не дает,

хочу ликвидировать ООО.

1. Можем ли мы провести Добровольную Ликвидацию ООО по инициативе учредителей и в Ликвидационном

Балансе сделать списание Кредиторской задолженности т.к. Дебиторская ее

перекрывает, или мы не имеем на это право и Налоговая признает нашу кредиторскую задолженность внереализационным доходом с

удержанием с нас налога на прибыль, или все-таки нужно будет делать реорганизацию: слияние, присоединение?

![]()

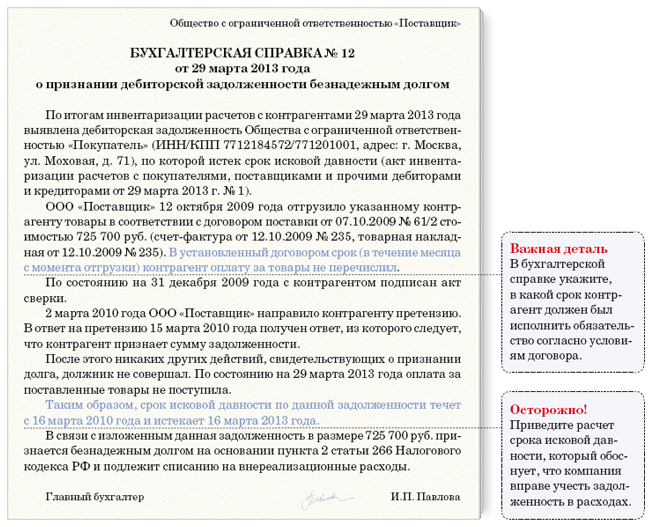

Итак, проведя очередную инвентаризацию дебиторской задолженности, мы выявили долги, по которым в соответствии с договором (или по иным основаниям) истек срок исковой давности (получен акт государственного органа или произошла ликвидация юридического лица).

Документы, подтверждающие наличие дебиторской задолженности и истечение исковой давности по ней:

Договор или счет, документы подтверждающие факт оплаты.

Накладные, акты об оказанных услугах, выполненных работах.

Акты сверок, подтверждающие задолженность (не обязательны, но весьма желательны).

Письменные требования о погашении задолженности.

Прочие документы, подтверждающие факт задолженности и начала течения срока исковой давности.

Документы, подтверждающие невозможность исполнения обязательств должником:

Акт (постановление) судебного пристава-исполнителя об окончании исполнительного производства.

Выписка из ЕГРЮЛ подтверждающая, что произошла ликвидация юридического лица – должника.

Обратите внимание: срок хранения документов (не менее пяти лет для БУ и не менее четырех лет для НУ), подтверждающих обоснованность списания задолженности, исчисляется с момента ее списания (а не возникновения). В случае если в налоговом учете возникли убытки – с момента уменьшения налоговой базы на сумму этих убытков.

Рекомендуем вести учет задолженности и хранить документы по просроченной задолженности отдельно от остальных первичных документов.

![]()

Общество с ограниченной ответственностью «Сфера»

3 октября 2008 года

БУХГАЛТЕРСКАЯ СПРАВКА № 10

о списании дебиторской задолженности

Согласно приказу от 19.09.08 № 9-П, в ООО «Сфера» проведена инвентаризация расчетов с покупателями, поставщиками, прочими дебиторами и кредиторами (кроме расчетов с бюджетом, внебюджетными фондами по налогам и сборам) по состоянию на 1 октября 2008 года.

В ходе инвентаризации комиссия выявила, что по договору поставки от 01.02.05 № 2-05, заключенному с ЗАО «Мелиса», срок исковой давности истек.

Сумма дебиторской задолженности составляет 5252 рубля (в том числе НДС 801,14 руб.). Срок окончательного платежа истек 1 августа 2005 года. 2 августа 2005 года ООО «Сфера» направило претензию с требованием погасить задолженность. В своем ответе ЗАО «Мелиса» признало долг и обязалось погасить его не позднее 20 августа 2005 года. Однако деньги своевременно ООО «Сфера» не поступили.

Срок исковой давности по договору № 2-05 составляет три года. В связи с тем, что ЗАО «Мелиса» признало свой долг, срок исковой давности прервался. Следовательно, он истек 20 августа 2008 года (ст. 196, 203 ГК РФ). Других оснований для перерыва, а также для приостановления срока исковой давности не имеется. В связи с выявленными обстоятельствами на основании акта инвентаризации от 02.10.08 № 6 и в соответствии со статьями 265 и 266 НК РФ указанная дебиторская задолженность подлежит списанию.

Главный бухгалтер ООО «Сфера» Иванова (Иванова)

Все важные материалы по отчетности в электронном журнале «Главбух»!

В марте вы можете поработать бесплатно 3 дня с электронным журналом «Главбух» . А заодно прочесть девять статей журнала, которые пригодятся при подготовке годовой и квартальной отчетности.

Получить демодоступ к электронному журналу «Главбух» >>

©ЗАО «Актион-Медиа»

Использование материалов сайта возможно только

с письменного разрешения редакции

Support: webmaster@glavbukh.ru