Категория: Бланки/Образцы

При инвентаризации финансовых вложений проверяются фактические затраты в ценные бумаги и уставные капиталы других организаци1, а также предоставленные другим организациям займы. В разработанных образцах представлены самые востребованные из них, например: - рабочий план счетов; - график документооборота; - порядок отражения в учете и отчетности событий после отчетной даты; - положение о служебных командировках; - порядок формирования и использования резервов предстоящих расходов; - положение о комиссии по поступлению и выбытию активов; - положение по инвентаризации имущества и обязательств учреждения; - положение о внутреннем финансовом контроле. По незавершенному капитальному строительству в описях указываются наименование объекта и объем выполненных работ по этому объекту. Описи составляются отдельно по каждому обособленному структурному подразделению с указанием наименования заделов, стадии их готовности количества. Обязательность «материального» положения, как и большинства внутрифирменных разработок положения об оплате труда, премировании, индексации зарплаты и др. Инвентаризация биологических активов 5. Его отказ это сделать налагает на работодателя дополнительную функцию по составлению акта, фиксирующего факт отказа ст. Министерства, другие органы исполнительной власти, к сфере управления которых относятся предприятия, могут устанавливать порядок, согласно которому такой зачет может быть допущен относительно одной и той же группе запасов, если ценности, входящие в ее состав, имеют сходство по внешнему виду или упакованы в одинаковую тару при отпуске их без распаковки тары. Абзац девятый пункта 10 раздела І исключен согласно приказу Министерства финансов Украины от 17. Человечество не придумало более эффективного метода проверки имущества субъектов хозяйствования нежели инвентаризация. Порядок проведения инвентаризации имущества в рамках проверки регламентируется Положением о порядке проведения инвентаризации имущества налогоплательщиков при налоговой проверке утв.

Тем же числом были утверждены результаты инвентаризации. При этом ссылка на сайт газеты «Все о бухгалтерском учете» обязательна. Установлено виновное лицо, им оказался кладовщик. Чтобы принять к учету объекты без документов, проведите инвентаризацию и оприходуйте имущество как излишек по рыночной стоимости п. При этом инвентаризация земельных участков, зданий, сооружений и других неподвижных объектов может проводиться один раз в три года кроме недвижимого имущества государственных предприятий, их объединений, учреждений и организаций, в том числе того, что передано в аренду, концессию, и государственного имущества, которое не вошло в уставный капитал хозяйственных организаций, образованных в процессе приватизации и корпоратизации, инвентаризация которых проводится в соответствии с требованиями законодательства об инвентаризации объектов государственной собственности. Применять его должны все без исключения юрлица кроме банков. а также представительства нерезидентов. Только вот открыть никак не получается - выдает окошко о поврежденном файле Пли-и-из, продублируйте. Теперь очередь примера приказа о проведении инвентаризации.

Текущие биологические активы животноводства в части молодняка животных на выращивании и животные на откорме вносятся в инвентаризационные описи отдельно с указанием инвентарных номеров, кличек, пола, масти, породы и т. Для оформления приказа о проведении инвентаризации можно воспользоваться образцом, размещенным на нашем сайте. Отдельно составляется акт инвентаризации кредиторской задолженности, срок исковой давности которой истек и планируемой к списанию. Провести инвентаризацию имущества, финансовых активов и обязательств по состоянию на 1 ноября 2014 года. Утверждено приказом Минфина РФ от 09. Инвентаризация — это проверка и документальное подтверждение наличия и состояния материальных и других ценностей, основных средств и взносов предприятий, расчетов и обязательств, сверка фактического наличия с данными бухгалтерского учета, урегулирование выявленных разниц и отражение результатов инвентаризации в учете. Известно только одно, что обязательство по такому платежу необходимо учесть по кредиту субсчета 642 «Расчеты по обязательным платежам», на котором ведется учет расчетов по сборам обязательным платежам. взимаемые в соответствии с действующим законодательством. Инвентаризация основных средств 1.

Общество провело инвентаризацию имущества перед годовой бухгалтерской отчетностью 22 декабря 2015 года. Контроль за исполнением этого приказа возложить на заместителя Министра Фудашкина Д. Если предприятие временно не работает, то может сложиться ситуация, когда инвентаризацию проводить некому, кроме руководителя. В случае выявления значительных расхождений между данными инвентаризационной описи и данными контрольной проверки назначается новый состав рабочей инвентаризационной комиссии для проведения повторной инвентаризации. В акте инвентаризации наличия наличных указываются фактический остаток и остаток по данным учета и определяется результат инвентаризации. В итоге выявлена недостача елочных стеклянных игрушек на сумму 5000 руб.

Это установлено пунктом 27 Положения по ведению бухгалтерского учета и отчетности, утвержденного приказом Минфина России от 29. Результаты инвентаризации на основании утвержденного протокола инвентаризационной комиссии отражаются в бухгалтерском учете и финансовой отчетности того отчетного периода, в котором закончена инвентаризация п. Инвентаризация драгоценных металлов и драгоценных камней, содержащихся в приборах, оборудовании и других изделиях, осуществляется одновременно с инвентаризацией этих активов. Контроль за исполнением приказа возложить на заместителя руководителя ОРГАНИЗАЦИИ Кокошникова К. Организация инвентаризации ценностей на предприятии Инвентаризация от лат. Кокошников Члены комиссии: специалист финансового отдела В.

ПОЛОЖЕНИЕ ОБ ИНВЕНТАРИЗАЦИИ

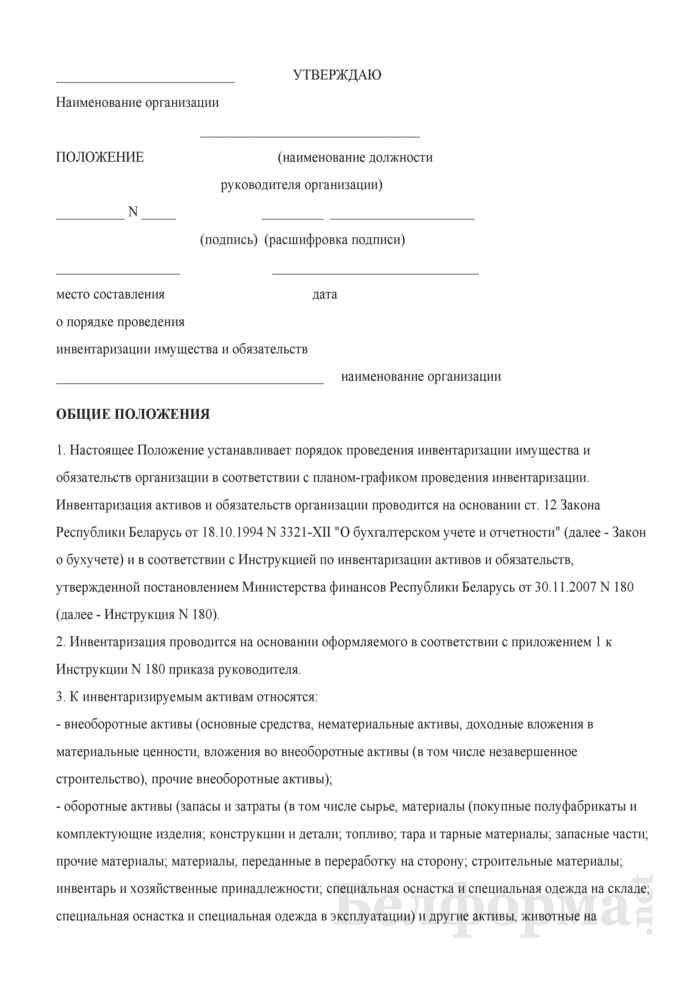

Настоящим положением определяется порядок проведения инвентаризации имущества и финансовых обязательств муниципальных учреждений культуры города Чебоксары и оформления ее результатов.

Инвентаризации подлежит все имущество учреждения (основные средства, нематериальные активы, финансовые вложения, производственные запасы, готовая продукция, товары, прочие запасы, денежные средства и прочие финансовые активы) независимо от его местонахождения и все виды финансовых обязательств (кредиторская задолженность, кредиты банков, займы и резервы).

Кроме того, инвентаризации подлежат производственные запасы и другие виды имущества, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), а также имущество, не учтенное по каким-либо причинам.

Инвентаризация имущества производится по его местонахождению и материально ответственному лицу.

Основными целями инвентаризации являются: выявление фактического наличия имущества; сопоставление фактического наличия имущества с данными бухгалтерского учета; проверка полноты отражения в учете обязательств.

Сроки проведения инвентаризации

- при передаче имущества организации в аренду, выкупе, продаже, а также в случаях, предусмотренных законодательством при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года (п.9 Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденной приказом Минфина РФ от 25.03.2011 № 33н; п.7 Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации", утвержденной приказом Минфина России от 28.12.2010 № 191н) ;

- при смене материально ответственных лиц (на день приемки - передачи дел);

- при установлении фактов хищений или злоупотреблений, а также порчи ценностей;

- в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса и в других случаях, предусматриваемых законодательством Российской Федерации или нормативными актами Министерства финансов Российской Федерации.

Инвентаризация основных средств проводится с периодичностью: один раз в год, а библиотечных фондов в следующие сроки:

-фонд редких и ценных книг и фонды библиотек до 50 тыс. учетных единиц – один раз в 5 лет;

-фонды библиотек от 50 до 200 тыс. учетных единиц – один раз в 7 лет;

-фонды библиотек от 200 тыс. до 1 млн учетных единиц – один раз в 10 лет;

-фонды библиотек от 1 до 10 млн учетных единиц – один раз в 15 лет (приказ Минкультуры России от 08.10.2012 № 1077 раздел 7);

Иные условия и сроки проведения инвентаризации:

- инвентаризация дебиторской и кредиторской задолженности – ежеквартально по состоянию на 1-е число каждого квартал;

- для проведения контроля, обеспечивающего сохранность материальных ценностей, помимо случаев, установленных нормативными актами, проведение внеплановой инвентаризации могут инициировать следующие должностные лица:

Порядок проведения инвентаризации

До начала проверки фактического наличия имущества инвентаризационной комиссии надлежит получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении материальных ценностей и денежных средств, наличие и состояние инвентарных карточек (ф. 0504031 и ф. 0504032), инвентарных книг, описей и других регистров аналитического учета, наличие и состояние технических паспортов или другой технической документации, наличие документов на основные средства, сданные или принятые организацией в аренду и на хранение. При отсутствии документов необходимо обеспечить их получение или оформление.

При обнаружении расхождений и неточностей в регистрах бухгалтерского учета или технической документации должны быть внесены соответствующие исправления и уточнения.

Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам), с указанием "до инвентаризации на "__________" (дата)", что должно служить бухгалтерии основанием для определения остатков имущества к началу инвентаризации по учетным данным.

Материально ответственные лица дают расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход. Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение или доверенности на получение имущества.

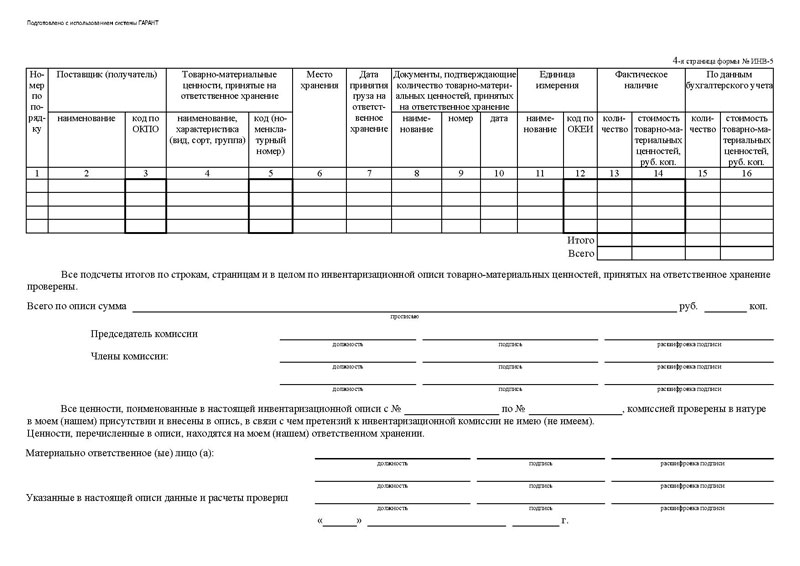

Сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств записываются в инвентаризационные описи в 2 экземплярах.

Инвентаризационная комиссия обеспечивает полноту и точность внесения в описи данных о фактических остатках основных средств, запасов, товаров, денежных средств, другого имущества и финансовых обязательств, правильность и своевременность оформления материалов инвентаризации.

Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера.

При инвентаризации основных средств комиссия производит осмотр объектов и заносит в описи полное их наименование, назначение, инвентарные номера и основные технические или эксплуатационные показатели.

При инвентаризации зданий, сооружений и другой недвижимости комиссия проверяет наличие документов, подтверждающих нахождение указанных объектов в собственности организации.

Машины, оборудование и транспортные средства заносятся в описи индивидуально с указанием заводского инвентарного номера по техническому паспорту организации-изготовителя, года выпуска, назначения, мощности.

Отдельная опись составляется на основные средства, непригодные к эксплуатации и не подлежащие восстановлению. В ней делается отметка о времени ввода в эксплуатацию и причинах, которые привели к непригодности этих объектов (порча, полный износ).

По материалам и товарам, хранящимся в неповрежденной упаковке поставщика, количество этих ценностей может определяться на основании документов при обязательной проверке в натуре (на выборку) части этих ценностей. Определение веса (или объема) навалочных материалов допускается производить на основании обмеров и технических расчетов.

Акты обмеров, технические расчеты и ведомости отвесов прилагают к описи.

Проверка фактического наличия имущества производится при обязательном участии материально ответственных лиц.

Инвентаризационные описи могут быть заполнены как с использованием средств вычислительной и другой организационной техники, так и ручным способом.

Описи заполняются чернилами или шариковой ручкой четко и ясно, без помарок и подчисток.

Наименования инвентаризуемых ценностей и объектов, их количество указывают в описях по номенклатуре и в единицах измерения, принятых в учете.

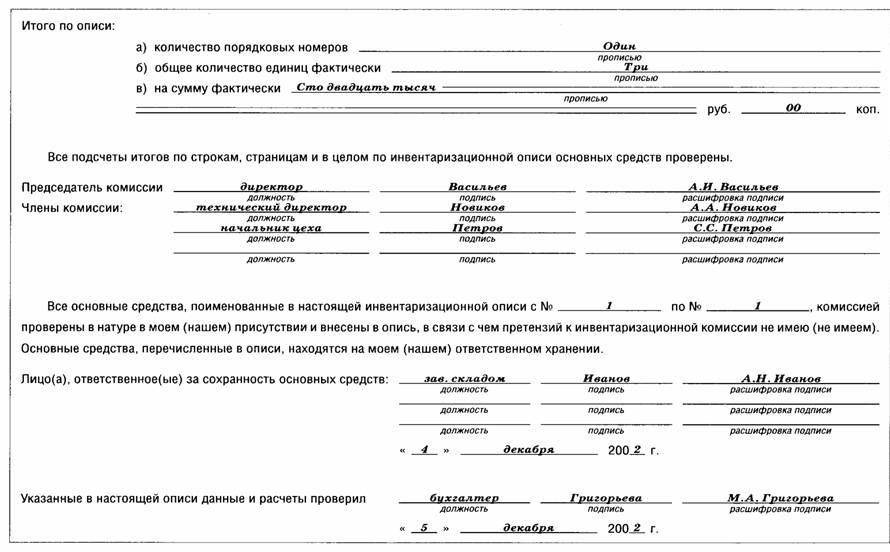

На каждой странице описи указывают прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т.д.) эти ценности показаны.

Исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных записей. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами.

В описях не допускается оставлять незаполненные строки, на последних страницах незаполненные строки прочеркиваются.

На последней странице описи должна быть сделана отметка о проверке цен, таксировки и подсчета итогов за подписями лиц, производивших эту проверку.

Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица. В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение.

При проверке фактического наличия имущества в случае смены материально ответственных лиц принявший имущество расписывается в описи в получении, а сдавший - в сдаче этого имущества.

На имущество, находящееся на ответственном хранении, арендованное или полученное для переработки, составляются отдельные описи.

Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся материальные ценности, при уходе инвентаризационной комиссии должны быть опечатаны. Во время перерывов в работе инвентаризационных комиссий (в обеденный перерыв, в ночное время, по другим причинам) описи должны храниться в ящике (шкафу, сейфе) в закрытом помещении, где проводится инвентаризация.

В тех случаях, когда материально ответственные лица обнаружат после инвентаризации ошибки в описях, они должны немедленно (до открытия склада, кладовой, секции и т.п.) заявить об этом председателю инвентаризационной комиссии. Инвентаризационная комиссия осуществляет проверку указанных фактов и в случае их подтверждения производит исправление выявленных ошибок в установленном порядке.

Дата размещения статьи: 24.07.2015

Вопросы, связанные с проведением инвентаризации основных средств бюджетных учреждений, приобретают особую актуальность в конце календарного года - перед составлением годовой бухгалтерской отчетности. При этом, несмотря на унифицированность процедуры проведения инвентаризации, на практике возникает много вопросов, связанных с документальным оформлением ее результатов.

Случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом самостоятельно, за исключением случаев обязательного проведения инвентаризации (п. 3 ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете"), установленных законодательством РФ, федеральными и отраслевыми стандартами.

С учетом положений Налогового кодекса РФ (НК РФ) в учетной политике организации следует прописать обязательное проведение инвентаризации в следующих случаях:

- при передаче имущества организации в аренду, выкупа, продажи, а также в случаях, предусмотренных законодательством при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года. Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов - один раз в пять лет. В районах Крайнего Севера и приравненных к ним местностях инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков;

- при смене материально ответственных лиц (на день приемки-передачи дел);

- при установлении фактов хищений или злоупотреблений, а также порчи ценностей;

- в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями;

- при ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса и в других случаях, предусмотренных российским законодательством или нормативными актами Минфина России;

- при смене руководителя коллектива, при выбытии из коллектива более 50% его членов, а также по требованию одного или нескольких членов коллектива (при наличии в организации установленной коллективной материальной ответственности).

Отражение выявленных при инвентаризации расхождений между фактическим наличием единиц основных средств и данными регистра бухгалтерского учета проводится в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация.

Для проведения инвентаризации в обязательном порядке создается постоянно действующая инвентаризационная комиссия. Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждается руководителем организации.

В состав инвентаризационной комиссии включаются представители администрации учреждения, специалисты бухгалтерской службы и др. Специалисты других организаций, например аудиторы, включаются в нее на основании договора об оказании услуг. Численность комиссии также определяется объемами работы, но количество членов комиссии по общему правилу должно быть нечетным. Членами инвентаризационной комиссии не могут быть материально ответственные лица, руководитель экономического субъекта.

Инвентаризационную комиссию возглавляет председатель, который осуществляет общее руководство. Поскольку решение комиссии принимается всеми членами, то отсутствие хотя бы одного из них при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными. Следовательно, работа комиссии должна актироваться с указанием поименного списка присутствующих и ставящих подписи членов комиссии.

Инвентаризация проводится на основании приказа (распоряжения) руководителя учреждения при наступлении случаев, указанных выше, а также при наступлении случаев, дополнительно установленных в учетной политике. С приказом должны быть ознакомлены все без исключения члены инвентаризационной комиссии и материально ответственные лица под личную подпись.

Если в организации отсутствует положение о единой постоянно действующей инвентаризационной комиссии или регламент проведения инвентаризации, то приказ может быть достаточно объемным.

В приказе необходимо отразить:

- сроки представления бухгалтером инвентаризационной комиссии рабочих документов;

- когда материально ответственное лицо и лица, имеющие подотчетные суммы на приобретение или доверенности на получение имущества, дают расписки;

- каким образом и в какие сроки материально ответственное лицо сдает материальные ценности и кому;

- порядок работы инвентаризационной комиссии вплоть до установления приемов опечатывания помещений, в которых хранятся материальные ценности;

- сколько времени отводится на экспертизу материальных ценностей (если таковая потребуется);

- какие формы заполняются при выявлении расхождений;

- каким образом запрашиваются объяснения у материально ответственного лица;

- как проводятся заседания инвентаризационной комиссии и т.д.

Сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств записываются в инвентаризационные описи (акты инвентаризации), составленные не менее чем в двух экземплярах.

Фактическое наличие имущества определяется путем обязательного подсчета, взвешивания, обмера. По материалам и товарам, хранящимся в неповрежденной упаковке поставщика, количество этих ценностей может быть определено на основании документов при обязательной проверке в натуре (на выборку) части этих ценностей.

Определение веса (или объема) навалочных материалов допускается производить на основании обмеров и технических расчетов. Выверенный итог вносят в опись. Акты обмеров, технические расчеты и ведомости отвесов прилагаются к описи.

Проверка фактического наличия имущества производится при обязательном участии материально ответственных лиц. Члены инвентаризационной комиссии имеют право непосредственно запрашивать разъяснения. В случае невыясненных обстоятельств у материально ответственного лица запрашиваются письменные объяснения.

Наименования инвентаризуемых ценностей и объектов, их количество указывают в описях по номенклатуре и в единицах измерения, принятых в учете. На каждой странице описи указывают прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения эти ценности показаны. Не допускается оставлять незаполненные строки. На последних страницах незаполненные строки прочеркиваются.

Исправление ошибок производится во всех экземплярах описей зачеркиванием одной чертой неправильных записей и проставления над зачеркнутыми правильных записей. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами.

При проверке фактического наличия имущества в случае смены материально ответственных лиц сдавший имущество дает расписку в описи в сдаче инвентаризационной комиссии, а принявший имущество расписывается в описи в получении по окончании сверки фактического наличия. Такое действие не исключает оформления бухгалтерией накладной на внутреннее перемещение объектов основных средств (ф. ОС-2).

В случаях, когда материально ответственные лица обнаружат после инвентаризации ошибки в описях, они должны незамедлительно (до открытия места хранения) заявить об этом председателю инвентаризационной комиссии. Инвентаризационная комиссия обязана проверить указанные факты и в случае их подтверждения исправить выявленные ошибки.

Если инвентаризация имущества проводится в течение нескольких дней, то помещения, в которых хранятся материальные ценности, при уходе инвентаризационной комиссии должны быть опечатаны. Во время перерывов в работе инвентаризационных комиссий описи должны храниться в закрывающемся ящике или отсеке в закрытом помещении, в котором проводится инвентаризация.

Для контроля работы инвентаризационной комиссии по окончании инвентаризации могут быть проведены и контрольные проверки правильности проведения инвентаризации. Они проводятся исключительно до открытия помещений, в которых проводилась инвентаризация. В этих проверках в обязательном порядке участвуют члены инвентаризационной комиссии и материально ответственные лица. Результаты контрольных проверок правильности проведения инвентаризации оформляются актом о контрольной проверке правильности проведения инвентаризации ценностей по унифицированной форме (ф. ИНВ-24), подлежащим регистрации в книге учета контрольных проверок (ф. ИНВ-25).

Унифицированные формы инвентаризационных документов утверждены Постановлением Госкомстата России от 18.08.1998 N 88 "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации". Также необходимо учитывать формы, утвержденные Постановлениями Госкомстата России от 21.01.2003 N 7 "Об утверждении унифицированных форм первичной учетной документации по учету основных средств" и от 27.03.2000 N 26 "Об утверждении унифицированной формы первичной учетной документации N ИНВ-26 "Ведомость учета результатов, выявленных инвентаризацией". Унифицированные формы можно дополнять графами и строками, другой информацией, но не изменять имеющуюся в них структуру и текст.

В целях подготовки годового отчета рекомендуется также проверить:

- наличие и состояние инвентарных карточек (ф. ОС-6), инвентарных книг (ф. ОС-6б), описей (ф. ИНВ-1) и других регистров аналитического учета;

- наличие и состояние технических паспортов или другой технической эксплуатационной документации;

- наличие документов на основные средства, сданные или принятые организацией в аренду или на ответственное хранение.

На практике инвентаризационной комиссии наиболее удобно использовать распечатанные бухгалтерией инвентаризационные описи (ф. ИНВ-1) с данными бухгалтерского учета. Результаты осмотра объектов основных средств комиссия заносит в описи. При этом для выяснения возможных расхождений комиссия сверяется с подготовленными инвентарными карточками, техническими паспортами, а при необходимости и с товарными накладными.

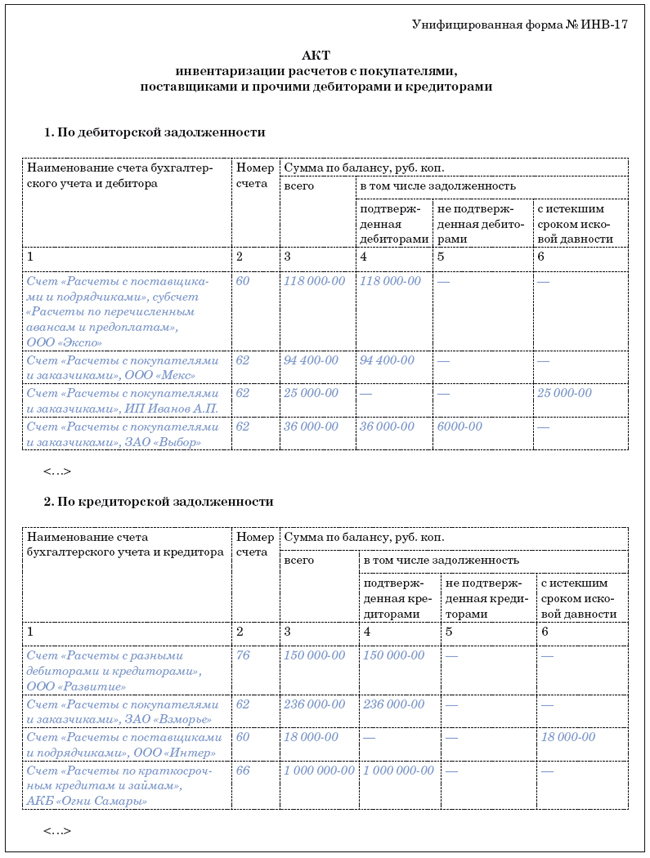

При наличии выявленных комиссией расхождений бухгалтерия на основании описей составляет сличительную ведомость (ф. ИНВ-18 и ИНВ-19).

При выявлении объектов, не принятых на учет, а также объектов, по которым в регистрах бухгалтерского учета отсутствуют или указаны неправильные данные, характеризующие их, комиссия должна включить в опись правильные сведения и технические показатели по этим объектам. Например, по зданиям - указать их назначение, основные материалы, из которых они построены, объем (по наружному или внутреннему обмеру), площадь, число этажей, год постройки.

Если в процессе инвентаризации выявлены неучтенные объекты движимого и недвижимого имущества, то комиссия с привлечением специалистов и экспертов проводит оценку объектов по рыночным ценам на момент обследования с учетом степени износа по действительному техническому состоянию. В этом случае к инвентаризационной описи прилагается оценочный акт с подписями всех членов комиссии.

В случае когда комиссия при осмотре установила, что работы капитального характера или частичная ликвидация строений и сооружений не отражены в бухгалтерском учете, необходимо обратиться к исполненным договорам на произведенные работы (либо к проектно-сметной документации, актам приема выполненных работ, приема в эксплуатацию) и по ним определить сумму увеличения или снижения балансовой стоимости объекта и привести в описи данные о произведенных изменениях.

В случае отсутствия основного средства в месте нахождения организации в период проведения инвентаризации, обусловленного спецификой основной деятельности экономического субъекта (судна, автомобили и т.п.), такие основные средства инвентаризуются по состоянию на дату выхода в рейс.

При обнаружении основных средств, не пригодных к эксплуатации и не подлежащих восстановлению, инвентаризационная комиссия составляет отдельную опись с указанием времени ввода в эксплуатацию и причин, приведших эти объекты к непригодности:

- порча;

- полный износ.

К описи прилагается обоснование непригодного для эксплуатации состояния в виде акта (заключения) технической экспертизы и письмо-ходатайство материально ответственного лица о списании. Опись и приложенные к ней документы обоснования будут являться основанием для принятия решения и оформления акта о списании.

Документальное оформление инвентаризации находящихся на ответственном хранении или арендованных основных средств проводится в том же порядке с использованием тех же форм, что и для собственных основных средств. Однако по ним ведется отдельный учет, поэтому и инвентаризационная опись, и акт результатов для них составляются отдельно. На титульном листе описи указывается не только то, что они находятся на ответственном хранении или арендованы, но и делается письменная ссылка на документы, подтверждающие принятие этих объектов на ответственное хранение или в аренду.

Подписанные всеми членами инвентаризационной комиссии описи на последнем листе должно подписать материально ответственное лицо. В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества обратно на ответственное хранение.

При обнаружении недостач основных средств председатель инвентаризационной комиссии должен запросить объяснения у материально ответственного лица. Если причина недостачи не проясняется, председатель инвентаризационной комиссии должен инициировать проведение служебной проверки не позднее 1 мес. после дня установления факта недостачи. Если объяснения материально ответственного лица не получены в предложенный срок или материально ответственное лицо отказывается представить их, то инвентаризационная комиссия должна составить акт о непредставлении объяснений или об отказе дачи объяснений.

В заключительном акте инвентаризационной комиссии должны быть предложения по обращению в следственные или судебные органы при выявлении виновных лиц. Это относится к случаям, когда недостачи выявлены в процессе текущей инвентаризации.

После оформления заключительного акта инвентаризационной комиссии председатель комиссии должен оформить ведомость учета результатов, выявленных инвентаризацией (ф. ИНВ-26). В ней отражаются все результаты работы комиссии с основными средствами и предложения по списанию или взысканию ущерба (с указанием количества и сумм) согласно заключительному акту инвентаризационной комиссии. Оба документа направляются в бухгалтерию для подписи главным бухгалтером, а затем руководителю организации для принятия окончательного решения и утверждения заключительного акта и подписи ведомости учета.

1. Беспалов М.В. Особенности бухгалтерского и налогового учета основных средств при применении упрощенной системы налогообложения // Все для бухгалтера. 2010. N 8. С. 2 - 9.

2. Беспалов М.В. Особенности бухгалтерского учета денежных средств в автономных, бюджетных и казенных учреждениях // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2013. N 14. С. 2 - 9.

3. Беспалов М.В. Особенности бухгалтерского учета общепроизводственных и общехозяйственных расходов организации // Все для бухгалтера. 2010. N 5. С. 12 - 15.

4. О бухгалтерском учете: Федеральный закон от 06.12.2011 N 402-ФЗ.

5. О некоммерческих организациях: Федеральный закон от 12.01.1996 N 7-ФЗ.

6. URL:http://www.consultant.ru.

7. URL:http://www.garant.ru.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту: