Категория: Бланки/Образцы

Бухгалтерский учет путевых листов в государственных (муниципальных) учреждениях регламентирован давно, и революционных изменений в нем не наблюдается. Однако и по сей день у бухгалтеров возникают вопросы: вести или не вести путевые листы, как регулярно, в каком объеме, предназначены ли утвержденные нормы расхода ГСМ для бюджетников, чем необходимо руководствоваться при списании списания ГСМ и пр. Разбираемся вместе с руководителем проекта «Контур-Бухгалтерия Бюджет » компании СКБ Контур Юлией Вольхиной.

Для чего вести учетУчет путевых листов нужен учреждениям, чтобы нормировать, планировать и контролировать расход горючего и смазочных материалов (ГСМ). На основных участках, где востребована информация по затратам на ГСМ, бухгалтеры ведут расчет нормативной себестоимости продукции, работ или услуг, а также анализируют отклонения между фактическим и нормативным расходом ГСМ, чтобы выявить экономию или перерасход. Контролирующие органы часто обращаются к данному участку учета, чтобы оценить, насколько эффективно используются материальные запасы в учреждении.

Все хозяйственные операции должны быть оформлены в бухгалтерском учете первичными учетными документами (пункт 1 статьи 9 Федерального закона от 6.12.2011 № 402-ФЗ). Одна из главных функций путевых листов в бухгалтерском учете — подтвердить законность и корректность списания горюче-смазочных материалов.

Как работать с бланкамиПриказ Минфина России от 30.03.15 № 52н определяет правила составления первичных документов в бухгалтерском учете, однако в альбоме унифицированных форм первичной учетной документации для бюджетных организаций нет путевого листа. В такой ситуации чаще всего используется форма, утвержденная Постановлением Госкомстата РФ от 28.11.97 № 78 «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте». Впрочем, в документе сказано, что использовать этот бланк обязаны только автотранспортные предприятия.

Остальные же учреждения, в том числе казенные, бюджетные, автономные, вправе разработать свой бланк. Главное требование к нему — наличие обязательной информации: наименование документа, дата его составления, название учреждения. Кроме того, надо указать содержание операции и ее измерители в натуральном и денежном выражении. Документ обязательно подписывают ответственные сотрудники. Без указания их Ф.И.О. и подписи документ считается недействительным.

Впрочем, самое простое решение — стандартная форма путевого листа из Постановления № 78. Она включает всю информацию, необходимую для списания ГСМ, и не вызывает вопросов у контролирующих органов.

Хочется отметить, что путевые листы не являются бланками строгой отчетности, поэтому вы можете использовать как типографские бланки, так и распечатанные формы из бухгалтерских справочно-правовых систем .

Типичные ошибки бухгалтеровОбязательное требование к путевому листу, как, впрочем, к любому документу, — его правильное оформление. Можно выделить несколько моментов, где бухгалтеры ошибаются чаще всего.

Например, нет единого правила, на какой срок оформлять путевой лист, и отсутствие такого правила вызывает много вопросов. В письме от 03.02.06 № 03-03-04/2/23 Минфин России допускает еженедельное и даже ежемесячное составление документа, в случае если этот срок позволяет организовать учет отработанного времени и расхода ГСМ. Впрочем, эта рекомендация не касается заполнения путевых листов в рамках уставной деятельности бюджетных организаций. Поэтому учреждениям рекомендуем опираться на указания Росстата. В письме от 03.02.05 № ИУ-09-22/257 Росстат указывает, что путевой лист составляется на срок в один день (одну смену). Больший период допустим только в случае командировки водителя.

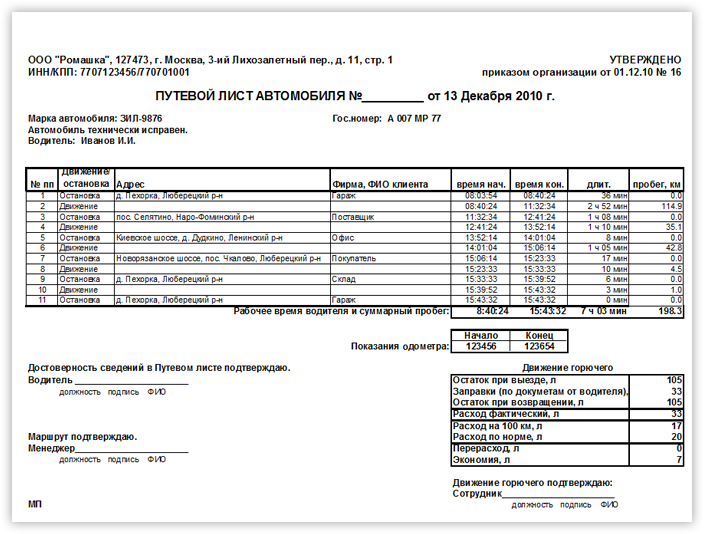

Часто бухгалтеры не считают необходимым заполнять все графы оборотной стороны путевого листа. Это касается указания пунктов назначения: нередко конкретные точки заменяют общими фразами — «Поездки по городу» и пр. Они не позволяют подтвердить, что транспорт использовался в служебных целях и расходы носят производственный характер (письмо Минфина России от 20.02.06 № 03-03-04/1/129 ). Отсутствие в путевом листе конкретных пунктов назначения контролирующие органы признают нарушением. Ошибкой будет и отсутствие подписи водителя в каждой строке, где указаны место отправления и назначения, время выезда и возвращения машины на стоянку / в гараж.

Обратите внимание на раздел «Движение горючего». На основании граф «Расход по норме» и «Расход фактический» производится списание бензина. Фактический расход вносите строго по счетчикам. При заполнении нормативного расхода бензина на 100 км пробега возьмите за основу распоряжение Минтранса России от 14.03.08 № АМ-23-р (в редакции от 14.07.15), где определены все нормы расхода топлива и смазочных материалов на автомобильном транспорте. Они касаются и бюджетных учреждений.

Вносить изменения в путевой лист, как и в большинство первичных документов, допустимо лишь с согласия участников хозяйственных операций (п. 5 ст. 9 Федерального закона № 402-ФЗ) и с обязательным указанием даты. А значит, исправления должны быть заверены подписью тех же лиц, которые изначально подписали документы.

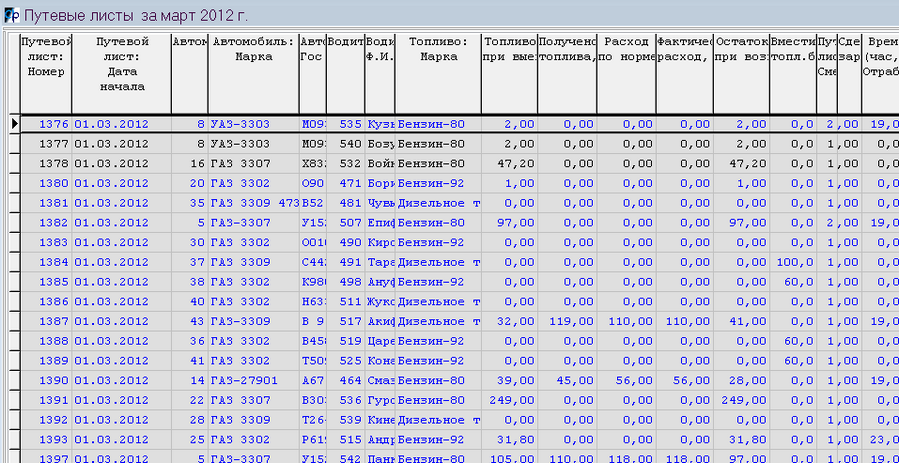

Средства автоматизации учетаИзбежать вышеупомянутых ошибок бухгалтеру помогут специальные автоматизированные системы учета путевых листов и ГСМ. Они напомнят об обязательных полях, отследят правильность и сроки использования норм, соответствие фактического расхода топлива нормативу. Кроме того, такие программы позволяют оперативно заполнять любое количество путевых листов, чем существенно облегчают труд бухгалтера.

Чем сложнее учет ГСМ в организации, тем большими возможностями должна обладать автоматизированная система. При выборе программы убедитесь, что она умеет:

Горюче-смазочные материалы, приобретенные для хозяйственных нужд учреждения, согласно Инструкции № 157н учитываются в составе материальных запасов на счете 0 105 X3 000 «Горюче-смазочные материалы».

Организации, которые используют талоны на ГСМ, учитывают их отдельно — на счете 0 201 05 000 «Денежные документы». Приобретаются талоны по безналичному расчету или через подотчетное лицо (об учете денежных документов см. «Бюджетный учет: что такое денежные документы и как с ними работать в бюджетном учреждении »).

Порядок списания ГСМСписывать горюче-смазочные материалы следует ежемесячно. В качестве документов-оснований используйте:

Обратите внимание на соотношение фактического пробега и установленного месячного лимита. Списывая ГСМ, обязательно учитывайте нормы расхода топлива и лимит километража. Если пробег автомобиля больше, чем принятые руководством учреждения нормы, и это превышение не обосновано производственными задачами, бухгалтер при расчете расхода бензина использует именно утвержденный лимит.

Используйте данные граф «Расход по норме» и «Расход фактический». Данные в них в большинстве случаев совпадают. Но если показатели расхода ГСМ отличаются, списывать бензин следует по наименьшему показателю, то есть если норма превышает фактический расход, то бензин списывается именно по факту.

Налоговый учет ГСМУчет путевых листов необходим для подтверждения расходов, на сумму которых можно уменьшить налоговую базу по налогу на прибыль. С точки зрения налогообложения, стоимость ГСМ относится к прочим расходам, связанным с производством и реализацией. Затраты на ГСМ рассматривайте как расходы на содержание служебного автотранспорта (подпункт 11 пункта 1 статьи 264 НК РФ), а это ненормируемые суммы. Более того, эти расходы требуют обязательного подтверждения того, что они экономически обоснованы. Например, серьезное превышение расхода ГСМ от значений, установленных распоряжением Минтранса России от 14.03.08 № АМ-23-р. может вызвать интерес контролирующих органов и привести к недоимкам и штрафам.

При расчете сумм расходов, которые уменьшают налогооблагаемую базу, необходимо брать в расчет реальные расходы — не купленное горючее, а фактически потраченное. Эти суммы как раз и подтверждают путевые листы, а значит, к их заполнению надо относиться с особым вниманием.

Автор: Юлия Вольхина, руководитель проекта «Контур-Бухгалтерия Бюджет» компании СКБ Контур

Статья И.Зерновой. опубликованная в журнале "Бюджетные учреждения здравоохранения: бухгалтерский учет и налогообложение", 2008, N 12.

Практически во всех учреждениях здравоохранения на балансе числится автотранспорт. В процессе его эксплуатации приходится оформлять путевые листы, которые не только служат основанием для списания расходов по ГСМ, но и в целом подтверждают экономическую обоснованность и производственную направленность всех затрат, связанных с использованием автотранспорта. Поэтому важно правильно заполнить этот документ. В течение 2008 г. изданы два нормативных акта, регулирующие порядок заполнения путевых листов и списания горюче-смазочных материалов. Ознакомиться с ними будет интересно и учреждениям здравоохранения.

Требования к заполнению

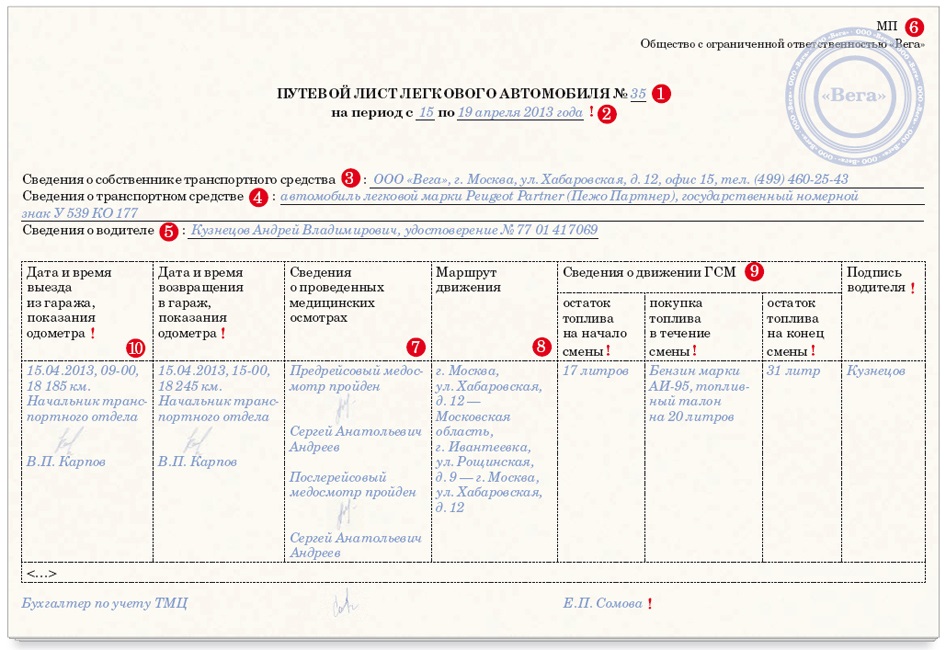

обязательных реквизитов путевого листа

На 21 октября 2008 г. приходится начало действия Приказа Минтранса России от 18.09.2008 N 152 "Об утверждении Обязательных реквизитов и порядка заполнения путевых листов" (далее - Приказ N 152). Данный документ должны применять юридические лица, эксплуатирующие легковые и грузовые автомобили, автобусы, троллейбусы, трамваи.

В разд. II Приказа N 152 перечислены реквизиты, обязательные для заполнения при оформлении путевого листа:

- наименование и номер путевого листа;

- сведения о сроке действия путевого листа;

- сведения о собственнике (владельце) транспортного средства;

- сведения о транспортном средстве;

- сведения о водителе.

Сначала рассмотрим, как следует заполнять строку "Сведения о сроке действия путевого листа". В данной строке указывают дату (число, месяц, год), в течение которой путевой лист может быть использован, а в случае оформления путевого листа более чем на один день - даты (число, месяц, год) начала и окончания срока, в течение которого путевой лист может быть использован (п. 4 Приказа N 152).

До выхода Приказа N 152 (согласно Указаниям по применению и заполнению форм путевого листа по учету работы автотранспорта, утвержденным Постановлением N 78 <1>) путевой лист был действителен только в течение одного дня или смены. На более длительный срок он выдавался лишь в случае командировки, когда водитель выполнял задание сроком более одних суток (смены). Однако Минфин и ранее не запрещал учреждениям оформлять путевые листы на установленный по их усмотрению срок. Так, в Письме от 03.02.2006 N 03-03-04/2/23 указано, что первичные документы должны составляться таким образом и с такой регулярностью, чтобы на их основании можно было судить об обоснованности произведенных затрат, например расходов по ГСМ. Если путевой лист отвечал этим требованиям, его можно было оформлять раз в неделю, месяц.

--------------------------------

<1> Постановление Госкомстата России от 28.11.1997 N 78 "Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте".

Примечание. В настоящее время согласно п. 10 Приказа N 152 учреждениям официально разрешено оформлять путевые листы на длительный срок, но не более чем на один месяц.

Согласно Приказу N 152 путевой лист оформляется на каждое транспортное средство, используемое юридическим лицом для осуществления перевозок грузов, пассажиров и багажа. Однако в том случае, если в течение срока действия путевого листа транспортное средство используется посменно несколькими водителями, допускается оформление на одно транспортное средство нескольких путевых листов, отдельно на каждого водителя.

По строке "Сведения о собственнике (владельце) транспортного средства" должны быть обозначены наименование, организационно-правовая форма, местонахождение учреждения здравоохранения, а также номер его телефона.

Среди сведений о транспортном средстве нужно указать:

- тип (легковой автомобиль, грузовой автомобиль, автобус) и модель транспортного средства, а в случае если грузовой автомобиль используется с автомобильным прицепом, полуприцепом, - и модель автомобильного прицепа, полуприцепа;

- государственный регистрационный знак легкового автомобиля, грузового автомобиля, грузового прицепа, грузового полуприцепа, автобуса;

- показания спидометра (полный пробег в километрах) при выезде транспортного средства из гаража и его заезде в гараж;

- дату (число, месяц, год) и время (часы, минуты) выезда транспортного средства с места постоянной стоянки и его заезда на указанную стоянку.

В сведениях о водителе нужно указать фамилию, имя, отчество водителя, дату (число, месяц, год) и время (часы, минуты) проведения предрейсового и послерейсового медицинского осмотра водителя.

Говорить о какой-либо единой форме путевого листа, обязательной к применению всеми учреждениями, не приходится, поскольку Минфин издал ряд писем, в которых даны разъяснения по поводу использования форм путевых листов в деятельности учреждений. Так, в Письмах от 07.04.2006 N 03-03-04/1/327, от 16.03.2006 N 03-03-04/2/77, от 20.02.2006 N 03-03-04/1/129, от 20.09.2005 N 03-03-04/1/214, от 01.08.2005 N 03-03-04/1/117 сказано, что в случае когда для определенной финансово-хозяйственной операции имеется унифицированная форма первичной учетной документации, организации обязаны ее применять.

Формы путевых листов для легкового, грузового и специального автотранспорта, утвержденные Постановлением N 78 в составе комплекта унифицированных форм первичной учетной документации по учету работ в автомобильном транспорте, используются юридическими лицами всех форм собственности, осуществляющими деятельность по эксплуатации автотранспортных средств (грузовых, легковых, в том числе служебных, специализированных и такси), и носят обязательный характер для автотранспортных организаций. Остальные учреждения, в частности учреждения здравоохранения, могут использовать формы путевых листов, утвержденные Постановлением N 78 либо самостоятельно разработанные. Самостоятельно разработанные формы должны отражать все обязательные реквизиты, указанные Приказом N 152, и подтверждать произведенные расходы по ГСМ.

Заполнение данных путевого листа по движению ГСМ

Раздел "Движение горючего" содержит такую информацию, как количество выданного бензина, его остаток при выезде и возвращении к месту стоянки, а также расход бензина по норме и фактический расход.

В настоящее время учреждения здравоохранения, как правило, не выдают при выезде автотранспорта бензин, а выделяют водителю под отчет наличные денежные средства на его приобретение. Поэтому в данном случае количество приобретенных ГСМ, отраженное в графе путевого листа "Выдано по заправочному листу N", должно соответствовать количеству ГСМ, указанному в приложенных к авансовому отчету водителя контрольно-кассовых чеках, подтверждающих заправку автомобиля бензином в этот день.

Для заполнения в путевом листе таких данных, как расход бензина по норме, необходимо иметь информацию о пути следования, его протяженности от организации до места назначения и норме списания ГСМ. В строке "Расход фактический" указывается фактический расход бензина. При этом необходимо учитывать, что, как правило, показатели граф "Расход по норме" и "Расход фактический" равны. В случае если расход по норме превышает фактический расход, списание производится согласно фактическому расходу бензина. Если фактический расход превышает расход по норме, то бензин списывается по норме.

Для определения расхода ГСМ по норме необходимо в путевом листе заполнить показатели "Место отправления" и "Место назначения", то есть указать конкретный путь следования. Записи типа "поездки по городу", "езда по городу" или "по заданию учреждения" не смогут подтвердить производственный характер расходов учреждения (Письмо Минфина России от 20.02.2006 N 03-03-04/1/129). Контролирующие органы при проверке правильности заполнения путевых листов укажут на эти нарушения, поскольку отсутствие данных о маршруте следования не позволяет судить о том, что транспортное средство было использовано именно в служебных целях, так же как и невозможно проконтролировать пробег автомобиля.

Кроме того, в путевом листе проставляются время выезда и возвращения, километраж и подпись лица, пользовавшегося автомобилем. Довольно часто бывает, что лицо, пользовавшееся услугами автотранспортного средства, ставит подпись не в каждой строке, где указаны место отправления и назначения, время выезда и возвращения, а внизу путевого листа, предполагая, что этого достаточно для подтверждения использования автомобиля в течение дня по нескольким направлениям. Это также может быть расценено контролирующими органами как нарушение.

Нормы расхода ГСМ

Как было указано выше, для заполнения строки "Расход бензина по норме" нужно воспользоваться данными о пробеге и нормами списания ГСМ на определенный вид автотранспорта. Норма расхода топлива и смазочных материалов подразумевает установленную меру их потребления при работе автомобиля конкретной модели, марки или модификации.

Напомним, что до 31.12.2007 ГСМ подлежали списанию по Нормам, утвержденным Минтрансом, Департаментом автотранспорта и Федеральным государственным унитарным предприятием "Государственный научно-исследовательский институт" (Р 3112194-0366-03). Данные Нормы применялись всеми организациями, независимо от формы собственности. С 01.01.2008 они утратили силу, а новые были утверждены Распоряжением Минтранса России от 14.03.2008 N АМ-23-р "О введении в действие Методических рекомендаций "Нормы расхода топлив и смазочных материалов на автомобильном транспорте" (далее - Распоряжение N АМ-23-р) и введены в действие с 01.04.2008.

В Распоряжении N АМ-23-р приведены значения базовых, транспортных и эксплуатационных норм расхода топлива для автомобильного подвижного состава общего назначения, нормы расхода топлива на работу специальных автомобилей, порядок их применения, формулы и методы расчета нормативного расхода топлива при эксплуатации, справочные нормативные данные по расходу смазочных материалов, значения зимних надбавок и другая информация. Базовая норма расхода топлива зависит от конструкции автомобиля, его агрегатов и систем, категории, типа и назначения автомобильного подвижного состава (легковые, автобусы, грузовые), от вида используемого топлива. При расчете базовой нормы учитывают массу автомобиля в снаряженном состоянии, типизированный маршрут и режим движения в условиях эксплуатации в пределах правил дорожного движения. Нормы расхода топлива на 100 км пробега автомобиля определены в литрах бензина или дизтоплива для бензиновых и дизельных автомобилей. Транспортная норма (норма на транспортную работу) включает в себя базовую норму и зависит или от грузоподъемности, или от нормируемой загрузки пассажиров, или от конкретной массы перевозимого груза. Эксплуатационная норма устанавливается на основе базовой или транспортной нормы с использованием поправочных коэффициентов (надбавок). Базовая норма также зависит от грузоподъемности, или от нормируемой загрузки пассажиров, или от массы перевозимого груза.

Нормы расхода топлива могут повышаться или понижаться в зависимости от условий, при которых эксплуатируется транспортное средство. В случае применения нескольких надбавок норма расхода топлива определяется с учетом их суммы или разности. В частности, нормы могут увеличиваться с учетом следующих обстоятельств:

1) времени года. Норма расхода топлива и смазочных материалов в зимнее время (в зависимости от климатических районов страны) увеличивается с 5 до 20%. В Приложении 2 к Распоряжению N АМ-23-р установлена предельная величина зимних надбавок по каждому региону, а также указано, в каком регионе какие месяцы считаются зимними;

2) работы автотранспорта на дорогах общего пользования I, II и III категорий со сложным планом, вне пределов городов и пригородных зон, где в среднем на 1 км пути имеется более пяти закруглений (поворотов) радиусом менее 40 м (то есть на 100 км пути не менее 500 м), - до 10%, на дорогах общего пользования IV и V категорий - до 30%;

3) работы автотранспорта в городах с определенной плотностью населения. Чем выше плотность населения, тем больше надбавка к норме расхода топлива. Так, если плотность населения превышает 3 млн человек, размер надбавки, которую может установить организация, составляет до 25%, от 1 до 3 млн человек - до 20% и так далее;

4) обкатки новых автомобилей. При пробеге новыми автомобилями (обкатке) и автомобилями, прошедшими капитальный ремонт, первой тысячи километров, а также при централизованном перегоне таких автомобилей своим ходом в одиночном состоянии предполагается надбавка в размере до 10%, при перегоне автомобилей в спаренном состоянии - до 15%, в строенном - до 20%.

В ряде случаев норма расхода топлива наоборот может снижаться, например при работе на дорогах общего пользования I, II и III категорий за пределами пригородной зоны на равнинной и слабохолмистой местности (высота над уровнем моря до 300 м). В этом случае норма расхода топлива может быть уменьшена не более чем на 15%.

Смазочные средства, а именно масла, тормозные жидкости, тосол, списываются также по установленной норме. Исходя из Приложения 1 к Распоряжению N АМ-23-р нормы эксплуатационного расхода смазочных средств (с учетом замены и текущих дозаправок) установлены из расчета на 100 л от общего расхода топлива, рассчитанного по нормам для данного автомобиля, причем нормы расхода масел установлены в литрах, нормы расхода смазок - в килограммах.

Нормы расхода масел увеличиваются до 20% для автомобилей, прошедших капитальный ремонт, а также для автомобилей, находящихся в эксплуатации более пяти лет.

Расход смазочных материалов при капитальном ремонте агрегатов автомобилей устанавливается в количестве, равном одной заправочной емкости системы смазки данного агрегата. Расход тормозных, охлаждающих и других рабочих жидкостей определяется в количестве и объеме заправок и дозаправок на один автомобиль в соответствии с рекомендациями заводов-изготовителей, инструкциями по эксплуатации и т.п. Предельные значения норм эксплуатационного расхода смазочных материалов приведены в Приложении 1 к Распоряжению N АМ-23-р.

Определив норму расхода ГСМ для каждой марки, модели или модификации эксплуатируемых автомобилей, их утверждают приказом руководителя и применяют при списании.

Списание ГСМ по нормам

Нормативный расход топлива в отношении определенного автомобиля определяется расчетным путем с учетом проделанного километража. Его расчет можно представить в виде формулы:

Qн = 0,01 x Hs x S x (1 + 0,01 x D),

где Qн - нормативный расход топлива, л;

Hs - базовая норма расхода топлива на пробег автомобиля, л/100 км;

S - пробег автомобиля, км;

D - поправочный коэффициент (суммарная относительная надбавка или снижение) к норме, %.

Рассмотрим на примере расчет нормативного расхода топлива.

Пример 1. На балансе учреждения здравоохранения числится автомобиль ГАЗ-3110 (двигатель ЗМЗ-4026.10). Согласно путевому листу он проехал 120 км, из них:

- 80 км - по городу;

- 40 км - по области.

Автомобиль эксплуатировался в зимнее время. Приказами руководителя учреждения утверждены:

- базовая норма расхода топлива - 13 л/100 км;

- надбавка за эксплуатацию автомобиля в зимнее время - 15%;

- надбавка за эксплуатацию автомобиля в городе с плотностью населения 1,5 млн человек - 12%.

Нормативный расход топлива составит 18,02 л:

- по городу - 11,67 л (0,01 x 13 x 80 x (1 + 001 x 27));

- по области - 6,35 л (0,01 x 13 x 40 x (1 + 0,01 x 15)).

Согласно п. 63 Инструкции N 25н <2> все виды горюче-смазочных материалов учитываются на счете 105 03 000 "Горюче-смазочные материалы". Их поступление отражается по дебету, а списание - по кредиту этого счета.

--------------------------------

<2> Инструкция по бюджетному учету, утв. Приказом Минфина России от 10.02.2006 N 25н.

Списание ГСМ отражается в бюджетном учете следующими проводками:

- в рамках бюджетной деятельности:

Дебет счета 1 401 01 272 "Расходование материальных запасов"

Кредит счета 1 105 03 440 "Уменьшение стоимости горюче-смазочных материалов".

- в рамках приносящей доход деятельности:

Дебет счета 2 106 04 340 "Увеличение стоимости изготовления материалов, готовой продукции (работ, услуг)"

Кредит счета 2 105 03 440 "Уменьшение стоимости горюче-смазочных материалов".

Рассмотрим на примере отражение операции по списанию ГСМ.

Пример 2. Водитель автомашины представил в бухгалтерию:

- авансовый отчет по выданной ему из кассы учреждения в подотчет сумме в размере 350 руб. на приобретение бензина. К отчету был приложен чек АЗС на сумму 340 руб.;

- путевой лист, подтверждающий фактический расход бензина по норме в количестве 14 л на сумму 300 руб.

На приобретение бензина были направлены средства, полученные от оказания платных медицинских услуг (по направлениям, указанным в лицензии), в рамках которых эксплуатировался автомобиль и которые не облагаются НДС. Остаток неиспользованных средств внесен в кассу учреждения.

В бухгалтерском учете эти операции будут отражены следующим образом: