Категория: Бланки/Образцы

Правильная организация ведения налоговых регистров поможет предпринимателю избежать штрафа от налоговой инспекции. А рассмотренные образцы налоговых регистров по налогу на прибыль помогут сделать правильные выводы.

Организации и предприятия, которые зарегистрированы налогоплательщиками, в обязательном порядке должны вести регистры налогового учета по требованиям, предъявляемым налоговыми инстанциями.

Вести регистры доходов и расходов обязаны не только плательщики налога на прибыль, потому что это условие не указано в налоговом кодексе, что служит предметом возникновения споров и неразберих.

Причем, налоговый кодекс не четко регламентирует ведение налоговых регистров, обуславливая лишь основные понятия.

Общепринятые правила ведения регистров налоговВедение налогового регистра – это систематизация и сводка данных за налоговый или же отчетный период, которые не имеют распределения в сфере счетов бухгалтерского учета.

Обязательными реквизитами для налогового регистра являются: название, дата составления или ее период, измерители проведения операции в форме денежного или натурального эквивалента, а также отображение самой операции. Подтверждается регистр подписью ответственного лица, которая в обязательном порядке должна иметь расшифровку. Такие требования предъявлены статьей 313 НК.

За налоговый регистр, можно использовать также регистр бухгалтерского учета, дополнив его необходимыми сведениями, что также предусматривает статья 313.

Регистры подлежат ведению и в бумажной и в электронной форме, а распечатки подлежат по требованию налогового инспектора.

Для бухгалтеров, которые не справляются с составлением регистров, налоговые службы разработали примерные формы образцов налоговых регистров по налогу на прибыль.

При этом, налогоплательщик вправе сам составлять форму налогового регистра и определять порядок ведения учета для подключения к учетной политике и налогообложению. Это указано в статье 314 НК.

Получите 200 видеоуроков по 1С бесплатно:

Соответственно требованиям налоговых служб, регистры заполняются на базе первичных учетных документов. Запрещено:

Очень важным моментом является внесение поправок в уже составленный регистр. Эта документация должна быть защищенной от вмешательства несанкционированного характера. Поправки и исправления имеет право вносить лишь только лицо, которое отвечает за ведение регистров, это же лицо обязано заверить внесенную поправку своей подписью и датой исправления.

Учет налога на прибыль

Заполняя декларацию на прибыль, требуется минимально 2 регистра налогового учета по налогу на прибыль. Один из них будет отображать налоговый учет доходов, а другой – расходов. Информация, предоставленная на базе регистров, является необходимой для расчета налоговой базы – прибыли, ведь без этого этапа, расчет самого налога на прибыль невозможен.

Иные, дополнительные регистры, обязательно понадобятся организации, в случае если ее деятельность имеет множество разновидностей. В таком случае, каждый вид проводимых операций заносится в содержание регистра.

Отдельной регистрации также требуют операции, которые облагаются налогами в специальном, отдельно разработанном порядке.

Например, минимальный перечень необходимых регистров для расчета налога на прибыль ООО «Цветочек»:

Оформляя доходные регистры, стоит помнить, что сумма за реализованные товары заполняется без учета НДС и что некоторые операции не включаются в список доходов, перечень их можно также найти в Налоговом кодексе.

Расходы, которые отображаются в бухгалтерском учете не всегда налогоплательщик вправе отобразить в налоговом учете и соответственно, заносить их в расходный налоговый регистр. Эти моменты также стоит не забывать и учитывать при ведении регистров. Некоторые затраты, которые в бухучете отображаются полностью, имеют нормированные налоговым кодексом рамки, поэтому отображать их в учете налоговом, следует только после внесения корректировок и поправок.

Например, затраты на проведение рекламных акций, отражаемые в бухгалтерском учете имеют нормированный налоговым кодексом уровень, для внесения в налоговый учет. В таком случае, в расходный налоговый регистры, вносится только та сумма, потраченная на рекламу, которую разрешает налоговый кодекс при расчете суммы, на которую уменьшается прибыль.

Только скорректировав эту сумму, в соответствии с правилами, расходный регистр будет составлен верно и грамотно. А если не выполнить корректировку, то у налоговой службы возникнут сомнения по отношению к правильности заполнения данного регистра и окончательного расчета налога, которым облагается полученная объектом хозяйствования прибыль.

Итак, регистры налогового учета по налогу на прибыль ведутся ответственным лицом, на основании данных бухгалтерского учета, после внесения в него необходимых коррективов. Количество регистров зависит от количества разновидностей деятельности и операций предпринимателя. Исправления регистров идет в обязательном законном порядке, только ответственным лицом.

Закажите услугу по составлению отчетности онлайн:

Программа Налоговый учет является составной частью комплексной условно бесплатной бухгалтерской программы «БухСофт: Предприятие», но может быть приобретена как отдельно, так и в составе всех возможностей комплексной программы. Налоговые регистры по налогу на прибыль, журнал операций налогового учета и отчетность (декларация по налогу на прибыль), формируемые в процессе оформления хозяйственных операций представлены в программе БЕСПЛАТНО.

Программа Налоговый учет является составной частью комплексной условно бесплатной бухгалтерской программы «БухСофт: Предприятие», но может быть приобретена как отдельно, так и в составе всех возможностей комплексной программы. Налоговые регистры по налогу на прибыль, журнал операций налогового учета и отчетность (декларация по налогу на прибыль), формируемые в процессе оформления хозяйственных операций представлены в программе БЕСПЛАТНО.

Здесь Вы можете скачать программу Налоговый учет !

(в рамках комплексной программы "БухСофт: Предприятие")

НК РФ ставит задачи, программа Налоговый учет их решает!

Налоговый учет представляет собой систему регистрации и обобщения информации о совершаемых налогоплательщиком однородных операциях, приводящих к возникновению доходов или расходов, учитываемых в определенном положениями Кодекса порядке при исчислении налоговой базы текущего или будущих периодов.

Основными задачами налогового учета являются формирование полной и достоверной информации о порядке формирования данных о величине доходов и расходов организации, определяющих размер налоговой базы отчетного налогового периода в порядке, установленном главой 25 НК РФ, а также обеспечение этой информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью расчетов с бюджетом по налогу на прибыль.

Налоговый учет сложный и ответственный участок деятельности на любом предприятии. От его правильности зависит заполнение такой ключевой для фирмы декларация как декларация по налогу на прибыль. Налоговые регистры – это именно то, что так любят проверять налоговые инспектора во время проверок. А главное, налоговый учет – это то, что отнимает массу сил и энергии у главного бухгалтера, отвлекая от текущей деятельности.

Трудоемкость налогового учета связана с большим количеством расхождений между данными бухгалтерского и налогового учета. Однако в программе БухСофт: Предприятие эта проблема решена. По сути, от бухгалтера вообще не требуется вести налоговый учет! Программа делает это за него сама на базе проводок, попавших в журнал операций. В форме Налоговый учет эти проводки обрабатываются, увязываются с требованиями 25-й главы Налогового кодекса РФ «Налог на прибыль» и привязываются к той или иной операции налогового учета.

Однако налоговый учет, как и любой другой вид учета, очень индивидуален. Для того, чтобы максимально учесть специфику самых разных предприятий, подход к налоговому учету в программе БухСофт основан на следующих принципах:

Программа БухСофт решает вопросы налогового учета комплексно!

Автоматизированный налоговый учет охватывает все участки, с которыми бухгалтер сталкивается в повседневной деятельности. Он начинается с настройки учетной политики и заканчивается формированием декларации по налогу на прибыль.

Наглядность программы Налоговый учет!

Форма налогового учета визуально фактически совпадает с хорошо знакомым всем бухгалтерам журналам операций. Это облегчает восприятие информации. Одной проводке бухгалтерского учета соответствует одна операция налогового учета. Проводки, не влияющие на заполнение декларации и формирование налоговых регистров, идут с пометкой «в декларации не отражать».

Удобство и простота работы с налоговым учетом!

Работать с информацией просто и удобно, т.к. форма снабжена многофункциональным фильтром. Фильтр позволяет полностью исключить из формы, не влияющие на декларацию операции, отобрать операции, формирующие какой-либо раздел или строку декларации. Таким образом, бухгалтер может всегда проконтролировать заполнение той или иной строки декларации максимально доступным образом – он просто будет видеть проводки, которые в нее попали.

Максимальная автоматизация налогового учета!

Присвоение той или иной проводке определенного вида дохода или расхода осуществляется на основании данных справочника «Правила заполнения декларации по прибыли». С программой идет базовый вариант справочника, привязанный к выбранному варианту учетной политики. Справочник представляет собой систематизированный реестр проводок бухгалтерского учета увязанный с требованиями налогового учета. Мы регулярно обновляем и дополняем справочник в соответствии с требованиями изменяющегося законодательства.

Гибкость программы БухСофт в части налогового учета!

В хозяйственной деятельности любого предприятия бывают нестандартные ситуации. В этом случае бухгалтер может настроить базовый справочник «под себя». Все что для этого нужно выбрать определенный раздел и строку декларации и уточнить перечень проводок, которые будут в нее попадать.

Автоматическое формирование декларации по налогу на прибыль!

Декларация по налогу на прибыль заполняется автоматически по данным формы налогового учета. Исходные данные выгружаются в Excel и, если возникнет такая необходимость, могут быть скорректированы вручную. Декларация может быть сформирована в электронном виде и с двухмерным штрих-кодом.

Автоматическое формирование регистров налогового учета и журнала операций налогового учета!

Налоговые регистры, по сути, представляют собой расшифровку данных содержащихся в той или иной строке налоговой декларации за определенный период. В программе разработан собственный вариант налоговых регистров. Вариант отличается гибкостью, универсальностью и наглядностью. Все что нужно для формирования налогового регистра, отобрать по фильтру операции по той строке декларации, для которой Вы формируете регистр.

Журнал операций налогового учета представляет собой полный реестр налоговых операций за выбранный период.

Если работа Налогового учета в программе БухСофт Предприятие Вас заинтересовала, более подробную информацию Вы можете найти в соответствующих статьях на сайте, инструкции к программе и форуме.

Желаем приятной работы!

Например, поглядите наше неповторимое всепригодное решение для формирования XML - документов на базе MS Excel, журналов учета приобретенных и выставленных счетов - фактур в формат XML для налоговой декларации по ндс 2015, приложения к налоговой декларации по ндс 2015 в электронном виде, описанное в последующих разделах выгрузка книжки покупок и книжки продаж, уведомление о контролируемых сделках в формате XML и тому схожее, налоговую декларацию по ндс 2015 в электронном виде. По данным ERP - системы может быть автоматизированное формирование платежных поручений на оплату подробнее. Достоинства и недочеты Vision for SunSystems. Выгрузка книжки покупок и книжки продаж, журналов учета приобретенных и выставленных счетов - фактур в формат XML для налоговой декларации по ндс 2015. Основными нашими преимуществами являются: проф опыт и наши способности, наши стандарты работы высочайшее качество выполнения работ, личный экспертный подход, гарантия заслуги результата работ подробнее, действенное ценообразование, ориентация на длительное сотрудничество. Познакомьтесь с неиспользуемыми вами многофункциональными способностями SunSystems и Infor10. Business - Information CONSULTING - Consulting бизнес - информация консалтинг ERP - система ERP - системы система управления ресурсами компании Enterprise Resource Planning SunSystems Systems Union программа Infor FMS SunSystems русский учет Financial Management System внедрение SunSystems решения SunSystems проекты SunSystems опыт SunSystems система управления учетная система информационная система корпоративная система финансовая система консалтинг консультанты консультации консалтинговые сервисы внедрение комплексное внедрение аудит данных анализ и аудит системы обучение юзеров учебные курсы тренинги презентации - консалтинг. Подбор ERP - системы. Screenshots Vision for SunSystems. Найдите полезные для вас решения для SunSystems и Infor10. Выгрузка уведомления о контролируемых сделках в формат XML. Познакомьтесь с презентациями по решениям и услугам для бухгалтерского и налогового учета в SunSystems и Infor10. Формы документов по ндс в согласовании с постановлением правительства от 30 июля 2014. Структура Vision for SunSystems. Анализ и аудит системы. Шаблоны типовых форм русской отчетности. Интеграция с программными системами. Прочитайте советы и советы практикующих консультантов. Видео - ролики SunSystems. Настройка бухгалтерского и налогового учета.

Образец регистр налогового учетаОбразец регистр налогового учета

Группа: Пользователь

Сообщений: 7

Регистрация: 23.07.2012

Пользователь №: 16732

Спасибо сказали: 3 раз(а)

образец регистр налогового учета

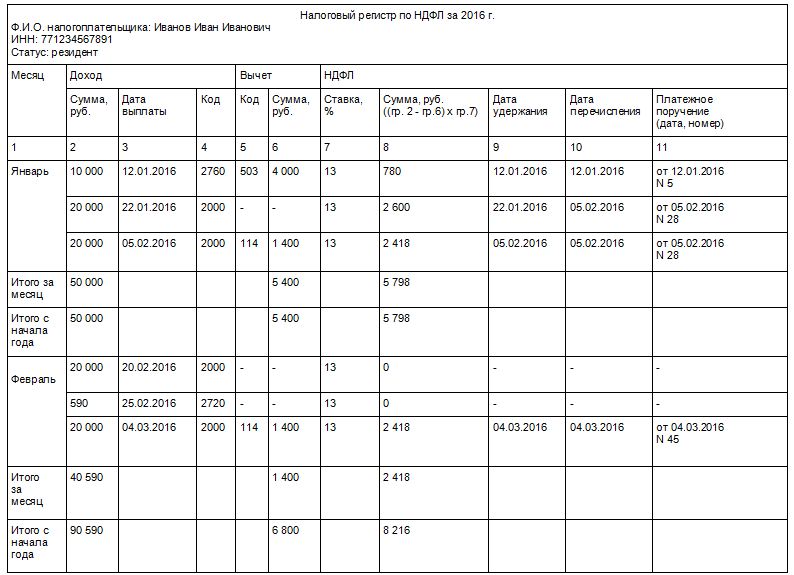

Регистры налогового учета— это документы, куда вносятся все исходные (первичные) данные, необходимые для исчисления налога. Какие требования надо соблюдать при создании регистров налогового учета и как с их помощью правильно сформировать налоговую базу, расскажем в нашей статье.

Как создаются регистры налогового учета

Правила заполнения налоговых регистров

Налог на прибыль: требуемые регистры налогового учета

Заполняем регистр по доходам

Заполняем расходный регистр налогового учета по налогу на прибыль

Как создаются регистры налогового учетаЗначимое место в деятельности организаций и индивидуальных предпринимателей занимает налоговый учет. С целью организации этой работы и для группировки данных по платежам в бюджет создаются регистры налогового учета. куда сводится информация из первичных документов, необходимая для исчисления различных налогов.

Для создания регистров налогового учета налогоплательщик может воспользоваться собственными идеями, а может применять уже имеющиеся формы. Весь перечень форм следует обязательно отразить в учетной политике и утвердить путем издания соответствующего приказа. На это нацеливает норма, содержащаяся в абз. 7 ст. 314 НК РФ.

Субъектам предпринимательства предоставляется право выбора формы того или иного регистра налогового учета. Главное, чтобы из нее было видно, как и из каких первичных документов создается данный регистр. Более того, разрешено группировать сведения в таблице или излагать в текстовой форме.

Но есть и строгое предписание обязательно указывать в регистрах налогового учета ряд реквизитов. Их перечень определен в НК РФ.

Посмотрим, как выглядит список обязательных реквизитов в реестрах для налога на прибыль. Согласно абз. 10 ст. 313 НК РФ это должны быть:

В ст. 314 НК РФ определено, что внесение данных в регистры налогового учета производится последовательно по датам. Каждый первичный документ должен находиться на своем месте в соответствии с этим правилом. Изъятие или лишние вставки не допускаются.

ОБРАТИТЕ ВНИМАНИЕ! Чтобы подтвердить достоверность данных, внесенных в регистры налогового учета. можно использовать в том числе бухгалтерскую первичку, если она удовлетворяет требованиям законодательства. На этот счет есть письмо Минфина России от 17.01.2014 № 03-03-06/1/1156, в котором это положение обосновано отдельно.

В налоговых регистрах иногда допускаются ошибки. Исправлять их можно, но только при соблюдении 2 условий:

Разглашать данные, содержащиеся в регистрах, запрещено, поскольку эта информация относится к налоговой тайне. Согласно письму Минфина России от 12.04.2011 № 03-02-08/41 нарушителю грозит не только административная, но и налоговая ответственность.

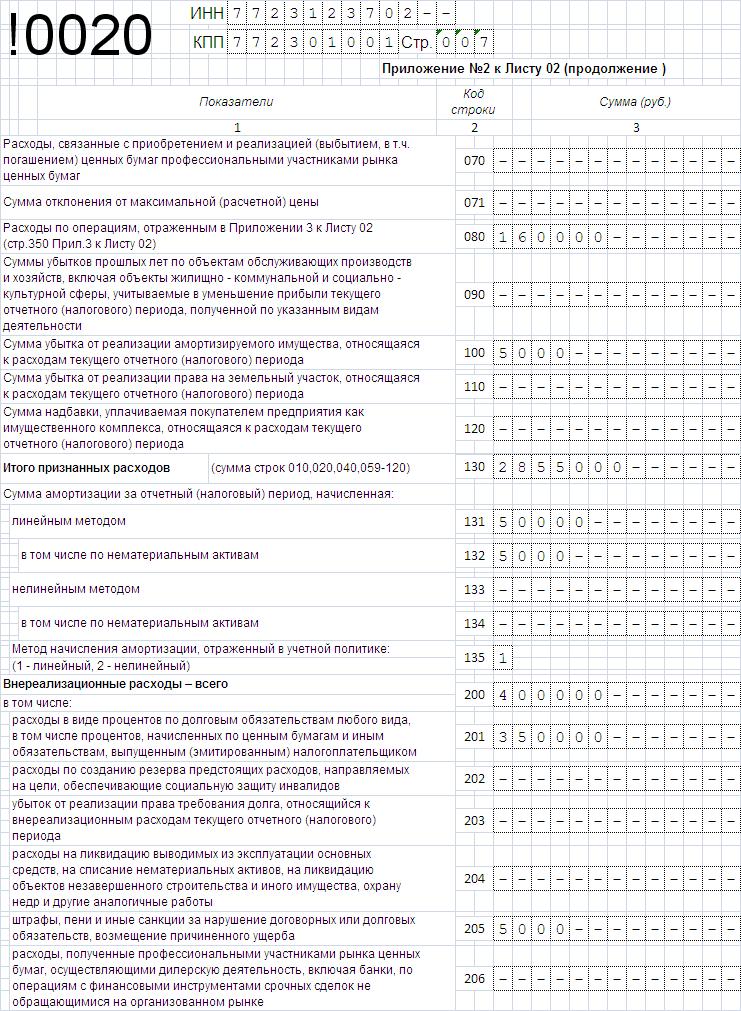

Налог на прибыль: требуемые регистры налогового учетаРассмотрим, какие регистры налогового учета по налогу на прибыль нужны для заполнения соответствующего отчета. Это позволит понять общий принцип сведения данных.

Для данной декларации нужны как минимум 2 регистра:

Разница между данными из этих регистров позволит вычислить прибыль.

Однако на практике все не так просто, поскольку и доходы, и расходы могут как относится к производству и реализации по основной деятельности, так и быть внереализационными — в зависимости от деятельности и разновидностей операций. В таком случае вводятся дополнительные регистры налогового учета .

Если у налогоплательщика нет желания формировать свои регистры налогового учета. он может применить уже имеющиеся образцы. Их можно найти еще в документах Министерства по налогам и сборам РФ от 19.12.2001, которые посвящены системе налогового учета и рекомендованы для расчета налога на прибыль. Данные рекомендации актуальны и поныне, поэтому использование регистров из предлагаемого списка будет оправданным.

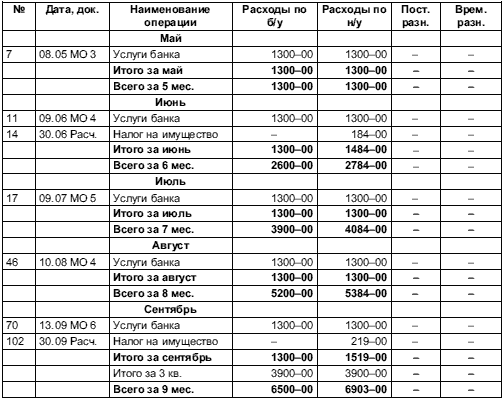

Бухгалтерия ООО «Спектр» вносит сведения, требуемые для определения размера налога на прибыль за 1-е полугодие 2016 года, в регистры налогового учета, а именно:

Получилось так, что в указанный период у компании не было доходов вне реализационного процесса, не было и соответствующих расходов, поэтому в следующей главе рассмотрим только налоговые регистры, оформляемые в рамках основной деятельности.

Заполняем регистр по доходамСтруктура доходов ООО «Спектр» в 1-м полугодии 2016 года такова (указывается выручка):

Включать в данный регистр надо всю реализацию, кроме той, которая указана в ст. 251 НК РФ. НДС и акцизы в сумму реализации не включаются.

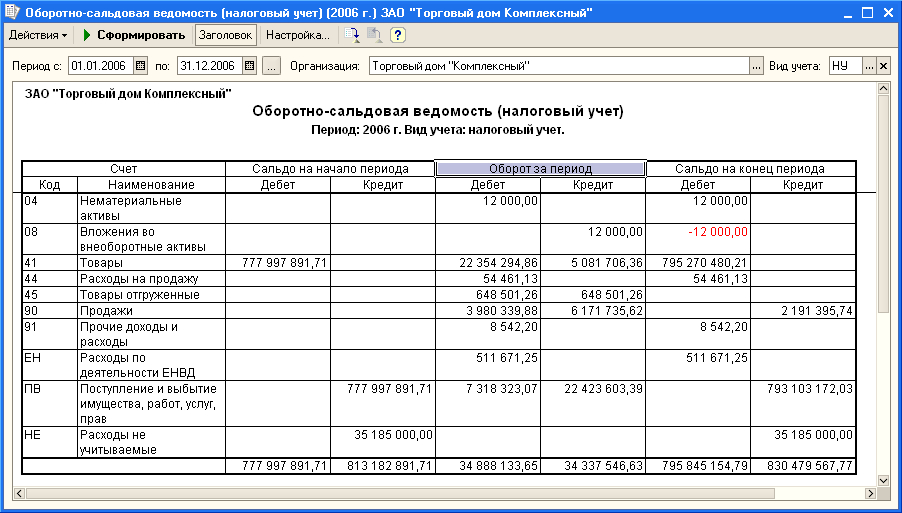

Данные для внесения в этот регистр налогового учета берутся из бухучета, а именно со счета 90, на котором записываются продажи, и счета 91, где отражаются прочие доходы и расходы.

Чтобы налогоплательщику было легче ориентироваться, на нашем сайте размещены регистры налогового учета. Образец доходного реестра можно увидеть, пройдя по следующей ссылке.

Заполняем расходный регистр налогового учета по налогу на прибыльРегистр, в который вносятся расходные операции для определения размера налога на прибыль, вести сложнее, чем тот, куда вносятся доходы. Дело в том, что отдельные расходы по-разному учитываются в налоговом и бухгалтерском учете. В результате приходится делать корректировки.

Так, например, рекламные расходы полностью учитываются в бухучете, а в налоговом учете — согласно нормативам. Более того, учитывать отдельные расходы при формировании налоговой базы вообще запрещено.

Бухгалтерия ООО «Спектр» создала налоговый регистр под названием «Расходы, снижающие величину реализационных доходов». В нем были отражены затраты:

Данные брались со счетов 20, 26, 44, 91 и других. Все произведенные расходы признаются по одинаковым правилам в налоговом и бухгалтерском учете. По этой причине корректировки данных не производились.

На нашем сайте есть эти налоговые регистры. Образец представлен ниже.

Регистры налогового учета могут быть разработаны самим налогоплательщиком при соблюдении непременного условия: в этих документах должны найти место обязательные реквизиты. Но формы можно взять и из доступных источников на сайте ФНС или нашем сайте, где также есть примеры их заполнения.

Жесткие условия налоговики предъявляют и к информации, вносимой в регистры налогового учета. Все сведения должны быть достоверны, и проверяющим должно быть ясно, каким путем формировались данные.

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.0.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Девочки, ну пожалуйста, вот в 1с есть журнал "Регистры налогового учета". Я создаю новый документ и появляется 7 регистров. например, беру регистр Доходов от реализации вношу сумму за месяц, сумму корректировки, нажимаю рассчитать. Верно? И если в течении периода (возьмем к примеру месяц) не было необходимости ничего корректировать, нужно заполнять какой-нибудь из регистров?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Девочки, ну пожалуйста, вот в 1с есть журнал "Регистры налогового учета". Я создаю новый документ и появляется 7 регистров. например, беру регистр Доходов от реализации вношу сумму за месяц, сумму корректировки, нажимаю рассчитать. Верно? И если в течении периода (возьмем к примеру месяц) не было необходимости ничего корректировать, нужно заполнять какой-нибудь из регистров? У меня регистры формируются нажатием кнопки "заполнить",и если честно я никогда их не корректировала.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Бороться и искать, найти и перепрятать!

Хочешь быть счастливым человеком — не ройся в своей памяти.

А если УСН без НДС и без ведения бух.учета нужно вести эти регистры? Нет,это только для налога на прибыль и соответственно при ОСН

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

а если у нас отчетность квартальная?

регистры нужно каждый месяц заполнять или квартал?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

а если у нас отчетность квартальная?

регистры нужно каждый месяц заполнять или квартал? по налогу на прибыль вообще отчетность годовая . а по-поводу регистров - все зависит от того что вы прописали в учетке. если же вы ведете регистры "для себя", то тогда как удобно, ИМХО.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

По щучьему велению, по моему хотению

за прошлый год я заполняла регистры (для налоговой)за квартал. в этом году в учетке прописала, что регистры не веду

Налоговый учет ведется на основании налогового кодекса и других документов регулирующих ведение налогового учета по аналогии с бухгалтерским и основывается на данных бухгалтерского учета, отраженных в первичных учетных документах и регистрах бухгалтерского учета, и (или) на иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением, скорректированных в соответствии с налоговым законодательством посредством проведения расчетных корректировок. Величина расчетных корректировок отражается на бухгалтерских счетах и обозначается как «затраты, не учитываемые при исчислении налога на прибыль». Отдельно регистры налогового учета не ведутся. А для себя всегда вела проверочную табличку по расчету налогов, ее родимую веду и в этом году.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

По щучьему велению, по моему хотению

Девочки, ну пожалуйста, вот в 1с есть журнал "Регистры налогового учета". Я создаю новый документ и появляется 7 регистров. например, беру регистр Доходов от реализации вношу сумму за месяц, сумму корректировки, нажимаю рассчитать. Верно? И если в течении периода (возьмем к примеру месяц) не было необходимости ничего корректировать, нужно заполнять какой-нибудь из регистров? Я делаю в Регламентированных отчетах- Отчетность 1кв 2010 года-2010: Прибыль, регистры НУ- Регистры налогового учета Когда делаю декларацию за месяц, проверяю, закрываю, потом открываю Регистры все цифры уже заполнены, ничего вручную не делаю

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Для того чтобы ответить в этой теме Вам необходимо войти в систему или зарегистрироваться .

Порталы для специалистов

Курсы подготовки начинающих и главных бухгалтеров. Тел. 230-50-46

Курсы подготовки начинающих и главных бухгалтеров. Тел. 230-50-46

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, семинары, переподготовка на базе высшего и среднего образования. тел. 263 15 92, 267 41 43

Повышение квалификации, семинары, переподготовка на базе высшего и среднего образования. тел. 263 15 92, 267 41 43