Категория: Бланки/Образцы

Второй пункт (справка об оплате) стабильно присутствует в письмах ФНС и Минфина на эту тему.

По поводу остальных ведомства давали комментарии, которые противоречили друг другу. Так, ФНС указывала, что платежные документы предъявлять не обязательно. Но при этом упоминала необходимость наличия договора с медучреждением.

Минфин, напротив, насчет договора молчал, но требовал "кассовый чек, квитанцию к приходному кассовому ордеру, выписку банка или иные платежные документы, подтверждающие факт уплаты денежных средств за оказанные медицинские услуги".

В конкретном виде в новом письме Минфина данный перечень отсутствует.

Однако там есть "документы, подтверждающие расходы за оказанные услуги". Не исключено, что здесь зашифрованы все те же платежные документы, а это означает, что Минфин не согласен с подведомственной ему ФНС и по-прежнему рекомендует налоговым органам требовать чеки, платежки у налогоплательщиков.

По поводу необходимости предъявления договора с медучреждением ведомства, по-видимому, достигли консенсуса.

Письмо Минфина от 19.04.2013 N 03-04-05/7-386

В 2013 г. ФГУП - санаторий-профилакторий оказало налогоплательщику платную медицинскую услугу "Гирудотерапия" (лечение пиявками). По мнению налогоплательщика, он оплатил медицинские услуги с учетом НДС. ФГУП не уплатило НДС в бюджет и указало на отсутствие оснований для получения социального вычета по НДФЛ при предъявлении в налоговый орган справки об оплате медицинских услуг.

Вправе ли налогоплательщик получить социальный вычет по НДФЛ за услуги по лечению?

Следует ли ФГУП уплатить НДС по оказанным услугам?

В соответствии с пп. 3 п. 1 ст. 219 Кодекса при определении размера налоговой базы в соответствии с п. 3 ст. 210 Кодекса налогоплательщик имеет право на получение социального налогового вычета, в частности, в сумме, уплаченной налогоплательщиком в налоговом периоде за услуги по лечению, предоставленные ему медицинскими учреждениями РФ (в соответствии с перечнем медицинских услуг, утверждаемым Правительством Российской Федерации) (в редакции, действовавшей до 01.01.2013).

При этом социальный налоговый вычет на лечение предоставляется налогоплательщику, если лечение проводится в медицинских учреждениях, имеющих соответствующие лицензии на осуществление медицинской деятельности, выданные в соответствии с законодательством Российской Федерации, а также при представлении налогоплательщиком документов, подтверждающих его фактические расходы на лечение.

Одним из таких документов, подтверждающих фактические расходы налогоплательщика на услуги по лечению, является справка об оплате медицинских услуг для представления в налоговые органы, форма которой и порядок выдачи налогоплательщикам утверждены Приказом Министерства Российской Федерации по налогам и сборам и Министерства здравоохранения Российской Федерации от 25.07.2001 N 289/БГ-З-04/256.

Выдача данной справки с целью получения социального налогового вычета входит в компетенцию медицинского учреждения, оказывающего медицинские услуги.

Таким образом, Вы вправе реализовать свое право на получение социального налогового вычета путем подачи в налоговый орган налоговой декларации по налогу на доходы физических лиц с приложением договора с медицинским учреждением, справки об оплате медицинских услуг и документов, подтверждающих расходы за оказанные услуги.

Согласно пп. 2 п. 2 и п. 6 ст. 149 Кодекса медицинские услуги, оказываемые медицинскими организациями и (или) учреждениями, за исключением косметических, ветеринарных и санитарно-эпидемиологических услуг, освобождены от налога на добавленную стоимость при наличии соответствующей лицензии. При этом в целях применения налога на добавленную стоимость к медицинским услугам относятся, в частности, медицинские услуги по диагностике, профилактике и лечению, оказываемые населению, независимо от формы и источника их оплаты по перечню, утверждаемому Правительством РФ.

Данный перечень утвержден Постановлением Правительства РФ от 20.02.2001 N 132 и включает услуги по диагностике, профилактике и лечению, непосредственно оказываемые населению в рамках амбулаторно-поликлинической, стационарной медицинской помощи, а также в санаторно-курортных учреждениях.

Конкретный Перечень видов услуг, относящихся к услугам по диагностике, профилактике и лечению, предусмотрен Приказом Минздравсоцразвития России от 10.05.2007 N 323.

Специалисты ААА-Инвест выполнят для Вас услуги заполнения налоговой декларации по налогу на доходы физических лиц и помогут оптимизировать налогообложение.

© AAA-Investments, 2009—2013

Получение налогового социального вычета за лечение - это возможность вернуть свои деньги за платное лечение и медикаменты

Получение налогового социального вычета за лечение - это возможность вернуть свои деньги за платное лечение и медикаменты. Какого размера налоговый вычет на дорогостоящее лечение. Чем отличается налоговый вычет на дорогостоящее лечение от налогового вычета на обычное лечение.

При проведении дорогостоящего лечения можно вернуть часть потраченных денег, если оформить налоговый вычет. Определить относится ваше лечение к обычному или дорогостоящему может врач. используя перечень видов дорогостоящего лечения. В справке об оплате медицинских услуг врач проставляет код услуги:Напомним, что налоговый вычет на лечение можно оформить в соответствии с 219 статьей Налогового кодекса. Получить налоговый вычет может тот, кто понес расходы на свое лечение либо на лечение близких - супруга (супруги), своих родителей или детей.

При обычном лечении (не входит в перечень дорогостоящего лечения)

Вычет не может быть выше 120 тысяч рублей. согласно пункту 2 вышеупомянутой статьи. Если сумма лечения превышает 120 тысяч рублей, то превышение этой суммы не может быть учтено в следующем налоговом периоде. Учитывается налоговый период, соответствующий календарному году (ст. 216 НК РФ). Предоставление социального налогового вычета в размере 120 тыс. руб. гарантирует возврат ранее уплаченного налога в сумме 15 600 рублей. т.е. 13 % от потраченных средств. Это максимальная сумма возврата денег.

При дорогостоящем лечении(см. ниже виды дорогостоящего лечения)

Другое дело при получении налогового вычета при дорогостоящем лечении. В данном случае налоговый вычет предоставляется в полном объеме. В этом случае налогоплательщик получит - 13 % от всех понесенных расходов. То есть, если вы затратили сумму даже более чем 120 тысяч, вы получите возврат денег в сумме 13% от всего лечения. Максимальный размер по дорогостоящему лечению не ограничен, по фактическим вашим расходам.

Пример . За 2011 год вы потратили на дорогостоящее лечение 320 тысяч рублей, значит вы получите 320 000/100 *13 = 41600 рублей.

Какие документы необходимы для получения налогового вычета на дорогостоящее лечения?Итак, для того чтобы получить налоговый вычет вы должны заполнить форму 3-НДФЛ и предоставить следующие документы в налоговую службу по месту вашей регистрации.

1. Паспорт налогоплательщика 2 листа: с фото и с пропиской

2. ИНН налогоплательщика

3. Договор с лечебным заведением на оказание услуг

4. Платежные документы какие есть (квитанции, платежные поручения, чеки)

5. Справка об оплате медицинских услуг по форме, утвержденной Приказом МНС России от 25.07.2001 N289/БГ- 3-04/256 (берется в бухгалтерии лечебного учреждения).

6. Номер телефона для указания в декларации

7. Справки по форме 2-НДФЛ налогоплательщика (их взять с работы в бухгалтерии)

8. Копии лицензии лечебного заведения

9. Первый лист Сберкнижки с номером расчетного счета

10. Если получение вычета оформляет представитель, то в числе документов должна находиться доверенность на представителя

Статья 219. Социальные налоговые вычеты По дорогостоящим видам лечения в медицинских учреждениях Российской Федерации сумма налогового вычета принимается в размере фактически произведенных расходов. Перечень дорогостоящих видов лечения утверждается постановлением Правительства Российской Федерации. То есть если вид лечение отнесен Постановлением Правительства к дорогостоящим, то возмещению подлежит вся сумма затрат, но только в пределах календарного года. На следующий налоговый период вычет не переходит.

Что следует предусмотреть при подаче документов в налоговую?1. Вне зависимости от того, какую медицинскую услугу Вы собираетесь оплачивать, это то, что социальный налоговый вычет предоставляется налогоплательщикам, уплачивающим НДФЛ по ставке 13%. Если в налоговом периоде, в котором оплачивалось лечение, женщина, например, находилась в декрете или вовсе не работала, то права на получение вычета у нее не возникает. Еще один важный момент – размер вычета зависит от суммы уплаченных налогов. Если у Вас маленькая зарплата или Вы получаете ее в конверте, то и вычет будет маленький или не будет вообще такого. Если у Вашего супруга заработная плата выше, то документы на оплату медицинских услуг по Вашему лечению лучше оформить на него. В этом случае и право на вычет также возникнет у супруга.

2. Желательно, чтобы в договоре или Справке был прописан именно тот вид услуги дорогостоящего лечения (код- 2 ), который указан в перечне (см. ниже). Дорогостоящее лечение насчитывает 27 видов медицинских услуг, которые попадают в эту категорию.

Виды дорогостоящего лечения (список видов дорогостоящего лечения)1. Хирургическое лечение врожденных аномалий (пороков развития).

2. Хирургическое лечение тяжелых форм болезней системы кровообращения, включая операции с использованием аппаратов искусственного кровообращения, лазерных технологий и коронарной ангиографии.

3. Хирургическое лечение тяжелых форм болезней органов дыхания.

4. Хирургическое лечение тяжелых форм болезней и сочетанной патологии глаза и его придаточного аппарата, в том числе с использованием эндолазерных технологий.

5. Хирургическое лечение тяжелых форм болезней нервной системы, включая микронейрохирургические и эндовазальные вмешательства.

6. Хирургическое лечение осложненных форм болезней органов пищеварения.

7. Эндопротезирование и реконструктивно-восстановительные операции на суставах.

8. Трансплантация органов (комплекса органов), тканей и костного мозга.

9. Реплантация, имплантация протезов, металлических конструкций, электрокардиостимуляторов и электродов.

10. Реконструктивные, пластические и реконструктивно-пластические операции.

11. Терапевтическое лечение хромосомных нарушений и наследственных болезней.

12. Терапевтическое лечение злокачественных новообразований щитовидной железы и других эндокринных желез, в том числе с использованием протонной терапии.

13. Терапевтическое лечение острых воспалительных полиневропатий и осложнений миастении.

14. Терапевтическое лечение системных поражений соединительной ткани.

15. Терапевтическое лечение тяжелых форм болезней органов кровообращения, дыхания и пищеварения у детей.

16. Комбинированное лечение болезней поджелудочной железы.

17. Комбинированное лечение злокачественных новообразований.

18. Комбинированное лечение наследственных нарушений свертываемости крови и апластических анемий.

19. Комбинированное лечение остеомиелита.

20. Комбинированное лечение состояний, связанных с осложненным течением беременности, родов и послеродового периода.

21. Комбинированное лечение осложненных форм сахарного диабета.

22. Комбинированное лечение наследственных болезней.

23. Комбинированное лечение тяжелых форм болезней и сочетанной патологии глаза и его придаточного аппарата.

24. Комплексное лечение ожогов с площадью поражения поверхности тела 30 процентов и более.

25. Виды лечения, связанные с использованием гемо- и перитонеального диализа.

26. Выхаживание недоношенных детей массой до 1,5 кг.

27. Лечение бесплодия методом экстракорпорального оплодотворения, культивирования и внутриматочного введения эмбриона.

Короткая ссылка на новость: http://informatio.ru/

Согласно нормам налогового законодательства, каждый налогоплательщик вправе получить социальный налоговый вычет на лечение – определенную сумму, которая не будет облагаться налогом на доходы в пределах стоимости личных средств, потраченных на собственное лечение и лечение близких родственников.

Требования к получению вычетаНормами Налогового кодекса предусмотрено, что возмещены могут быть затраты на лечение следующих лиц:

При этом базой для определения суммы вычета могут быть:

Обязательным условием, при котором возможен возврат НДФЛ на лечение – оплата медицинских услуг и препаратов за личный счет налогоплательщика. Если оплата была произведена за счет средств работодателя или иного постороннего лица, возмещение невозможно.

На какие услуги распространяется право получения налогового вычетаЗаконодательством установлено, что для получения данного социального вычета необходимо, чтобы услуги были оказаны медицинским учреждением, в том числе и частным, имеющим лицензию на оказание такого вида услуг. Вместе с тем решения Конституционного суда говорят о том, что при имеющейся в Налоговом кодексе формулировке норм, для получения вычета могут быть учтены и средства, потраченные на лечение у частнопрактикующих врачей.

Перечень услуг, за которые может быть произведен возврат подоходного налога за лечение, установлен постановлением российского Правительства. В перечень входят:

Перечень лекарств и препаратов, стоимость которых может быть частично возмещена в рамках предоставления налогового вычета, также утвержден Правительством. Данные средства должны быть приобретены налогоплательщиком только по рецепту, оформленному в соответствии с установленной формой.

Ограничения по сумме вычетаПеред тем как получить налоговый вычет за лечение, нужно учитывать, что выплата возврата может быть произведена в пределах стоимости затрат на лечение в сумме 120 тысяч рублей. Таким образом, окончательная сумма налогового вычета не может быть больше 15,6 тысяч рублей.

Предельная сумма вычета может быть потрачена налогоплательщиком в течение 3 лет, предшествующих году получения вычета.

Условия предельной суммы не распространяются для налогоплательщиков, прибегнувших к дорогостоящим медицинским услугам, перечень которых установлен законом. К таким услугам относятся:

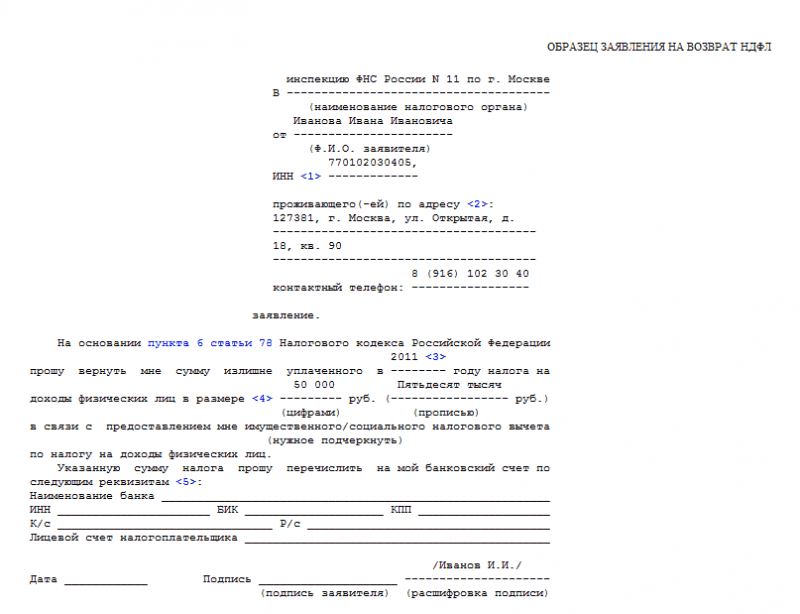

Право на вычет подтверждается в налоговой инспекции по месту жительства налогоплательщика. Потребуются следующие документы для получения налогового вычета за лечение:

Указанный пакет документов передается сотруднику ИФНС. В течение 3 месяцев со дня подачи документов налоговики вправе проводить проверку достоверности предоставленных данных, в том числе и путем проведения встречных проверок. По окончании указанных мероприятий сумма вычета будет перечислена по реквизитам налогоплательщика, указанным в заявлении.

О своем праве вернуть часть средств, потраченных на собственное лечение и лечение членов семьи, знает далеко не каждый налогоплательщик. Кроме того, заполнение декларации по форме 3-НДФЛ требует знаний налогового законодательства, навыков заполнения документов такого рода.

Юристы нашего сайта проконсультируют вас по любым вопросам, касающимся возврата НДФЛ, окажут посильную помощь в заполнении декларации, подготовке пакета документов для получения вычета.

Заполнить3-НДФЛ на вычет по лечению за 2014 год несложно. Вы можете ознакомиться с инструкцией и примером декларации в формате программы Декларация2014. В готовом примере достаточно изменить данные на свои.

Заполнение 3-НДФЛ по вычету на лечение редко вызывает затруднения. Возможны проблемы с определением графы «Код услуги», так как в некоторых мед. учреждениях иногда указывают его неверно, а при крупных расходах это может повлиять на сумму вычета по лечению. Тем не менее, стоит помнить, что к дорогостоящему лечению относится определённый перечень услуг из списка Минздрава, а не просто что-то дорогое.

Начальные шаги по заполнению декларации можно посмотреть в первом посте серии — Начало заполнения 3-НДФЛ за 2014 год .

Сведения по вычету на лечение указываются на вкладке «Вычеты — Социальные налоговые вычеты». Расходы на медицинские услуги могут быть двух типов: обычное лечение и дорогостоящее лечение. Суммы для декларации берутся из справки, полученной в мед. учреждении. Тип лечения определяется по графе «Код услуги» в этой справке. Если код услуги «2» — это дорогостоящее лечение.

Разница между обычным и дорогостоящим лечением принципиальна, если сумма расходов на медицинские услуги была велика. На дорогостоящее лечение нет лимитов (возврат ограничивается суммой удержанного НДФЛ), а на обычное лечение — 120000 руб. при этом в эту сумму также могут входить некоторые другие социальные вычеты. То есть с обычных (код 1) мед. услуг вернётся не больше 15600 рублей, при условии, что других социальных вычетов нет.

Вы можете скачать пример 3-НДФЛ по вычету на лечение для программы Декларация2014.

Каждый гражданин РФ, исправно отчисляющий в бюджет налог со своих доходов, вправе требовать на законном основании предоставление льготы в виде вычета социального типа, связанного с лечебными расходами. Воспользовавшись вычетом, физическое лицо возвращает НДФЛ, заплаченный прежде с доходов, которыми были покрыты лечебные услуги. В статье мы подробно раскроем, какие документы для налогового вычета за лечение нужно собирать, как правильно их оформлять на работе или в ФНС.

При выполнении конкретных условий физлицо может вернуть тринадцать процентов от трат на медуслуги в границах установленной величины социального вычета. Возврат 13-ти процентов допустим при произведении расходов на свой лечебный процесс, а также своего ребенка до 18 лет. (см. > «Как забрать у государства свои 13%? »).

Когда возможно получить вычет за лечение у стоматологаПри оплате стоматологических услуг средствами, с которых прежде был заплачен НДФЛ, допускается предоставление вычета социального типа, размер которого соответствует реальным тратам на лечебный процесс с ограничением в виде установленного вычета в 120 000 руб.

Указанный размер вычета на лечение действует в случае, когда стоматологические услуги оказаны лицу, с доходов которого уплачен подоходный налог. Это общая сумма годового вычета, в которую могут быть включены не только траты на лечение зубов, но и на прочие медицинские услуги, приобретение лекарств из утвержденного законом списка, а также обучение.

Чтобы получить вычет при расходовании средств на лечение своих зубов, нужно одновременное соблюдения таких условий:

Для получения льготы нужно собрать комплект документации, состав и место подачи которой зависит от способа и места возврата подоходного налога.

Доступны два метода получения налогового вычета:

Метод получения вычета

Когда можно получить