Категория: Бланки/Образцы

Книга учета выручки для ИП является обязательным документом в случае применения общей системы налогообложения. В ней ведется учет всех доходов и расходов с целью определения суммы налога и других платежей. Основное предназначение документа заключается в учете всех операций, производимых в ходе деятельности индивидуального предпринимателя.

Документ является обязательным, его форма и правила ведения зафиксированы в приказе МНС РФ. Объем книги зависит от количества оборотов, производимых бизнесменами. Чем больше производимых операций, тем толще будет книга. Учетная книга на больших производствах может занимать несколько томов.

Титульный лист документа должен содержать данные о налогоплательщике:

Перед тем как вести документацию, необходимо пронумеровать все страницы и прошить книгу. На последнем листе обязательно фиксируется количество всех страниц, которое подтверждается подписью и печатью.

Зачем нужно вести учетную книгуКнига отражает имущественное положение предпринимателя и итоги его работы в течение налогового периода. Несмотря на принадлежность к налоговому регистру, книга учета валовой выручки ИП включает не только налоговый, но и бухучет. В этом документе надо фиксировать следующее данные:

Для индивидуальных предпринимателей НДФЛ составляет 13% от разницы между выручкой и затратами при общей системе налогообложения. Если предприятие получает убытки, налог в бюджет не вносится. Минусовой результат не переносится на следующий период и не перекрывается прибылью последующих лет.

Вернуться к оглавлению

Как вести книгу учетаУчитывать все приходно-расходные и другие хозяйственные операции нужно, опираясь на первичную документацию. Для этого в книге учета выручки и расходов указывают все доходные сделки, а также вносят сведения о произведенных затратах. При заполнении важно учитывать несколько пунктов:

Книгу обязательно нужно заверить в ФНС, там же можно взять образец заполнения. Так как НК РФ не указывает срок этого действия, обычно предприниматели заверяют совместно с налоговой декларацией. Наказаний за непредоставление нет.

Книга учета обязательно предоставляется проверяющим, в случае ее отсутствия накладывается штраф на владельца.

Записи выполняются либо самим владельцем либо бухгалтером. Хранится книга учета выручки ИП, образец которой есть у каждого, 5 лет. При отсутствии предпринимательской деятельности в течение отчетного периода вести книгу не нужно. Это может быть связано с отсутствием любых приходно-расходных операций, начислений зарплаты.

Вернуться к оглавлению

Заполнение согласно УСНКнига учета выручки для ИП по УСН заполняется с учетом следующих данных:

Не включают в книгу записи на УСН размер уплаченного минимального налога и авансовых выплат по единому налогу.

Внесение записей в бланки имеет следующие особенности:

Одной из трудностей ведения данной документации является точность определения стоимости списания товара в расход. Трудно выводить и остаток. Его необходимо определять на начало и конец периода. Остатки товаров переносятся на следующий период.

Все ещё остались вопросы?Позвоните по номеру 8 (800) 333-45-16 (доб. 147) и наш юрист БЕСПЛАТНО ответит на все Ваши вопросы

Область учёта и отчётности — ответственный и важный вопрос, с которым часто обращаются к профессиональным бухгалтерским фирмам, но при наличии желания и возможности этим кропотливым делом ИП может заняться и самостоятельно. Подробнее об этом — в продолжении совместного проекта dev.by и юридической компанией Revera «Юрликбез айтишника» .

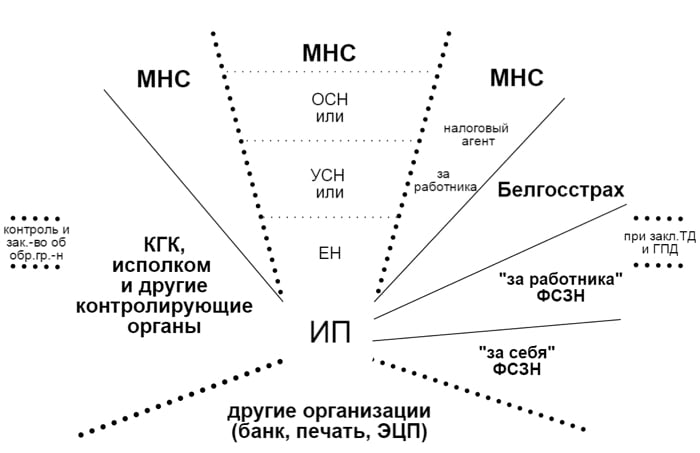

Обязанности ИП в сфере учёта зависят от следующих условий:

В этой сфере все ИП (независимо от вида деятельности) обязаны выполнить следующие условия.

1. Приобрести, зарегистрировать в налоговом органе по месту постановки на учёт и вести книгу учёта проверок.

ИП обязан оформить книгу учёта проверок не позднее одного месяца со дня постановки ИП на налоговый учёт. Приобрести книгу учёта проверок можно у юридических лиц (ИП), осуществляющих их реализацию на основании заключенных договоров с РУП «Информационно-издательский центр по налогам и сборам».

После приобретения книги нужно заполнить её сведениями о себе, пронумеровать, прошнуровать книгу, скрепить её своей подписью и печатью (если она есть). После этого книга учёта проверок должна быть представлена в налоговый орган по месту постановки ИП на учёт для регистрации. Регистрацию книги производится бесплатно.

2. Получить и вести книгу замечаний и предложений.

Книга замечаний и предложений выдается РУП «Издательство «Белбланкавыд». Для получения необходимы:

Они зависят от вида деятельности и, соответственно, применяемой системы налогообложения.

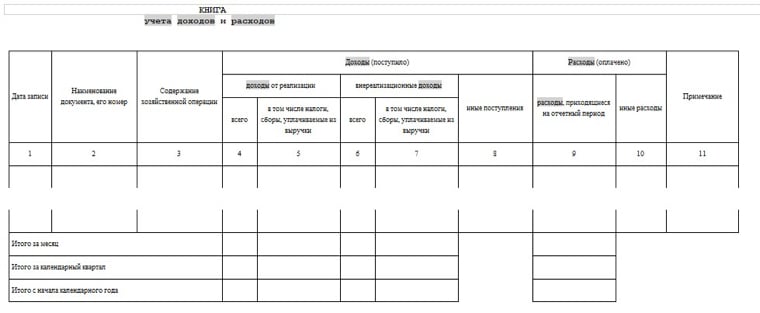

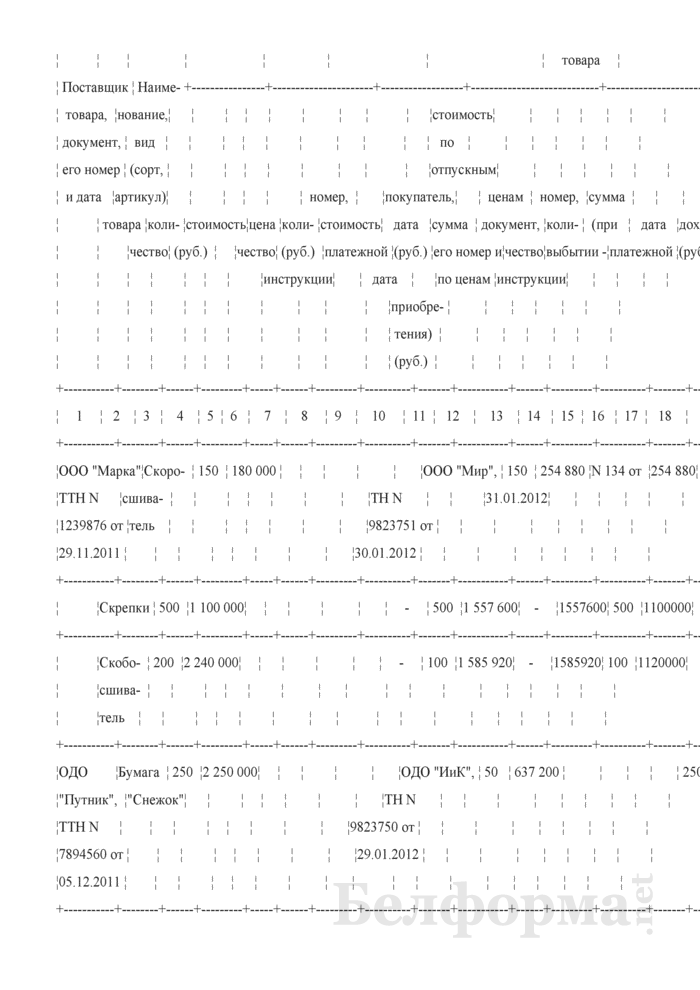

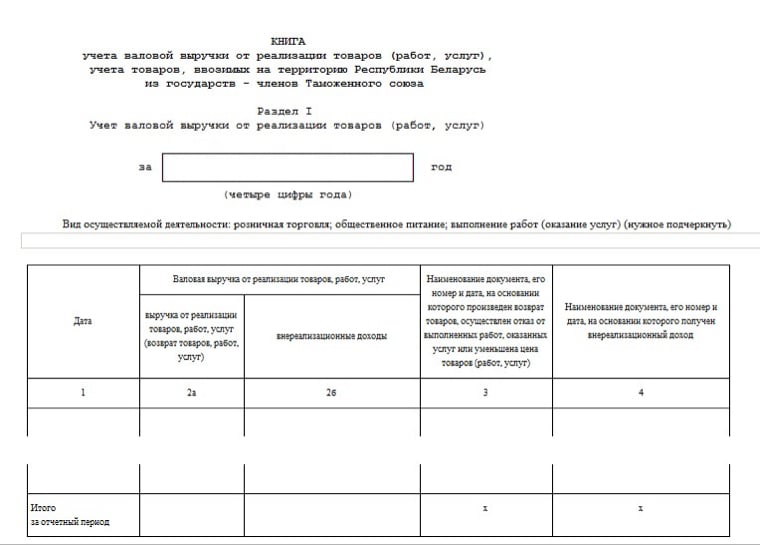

Вариант 1. Учёт и отчётность ИП-плательщиков единого налогаВедение учёта. Такие ИП обязаны вести учёт валовой выручки, используя книгу учёта валовой выручки от реализации товаров (работ, услуг) и учёта товаров, ввозимых на территорию Беларуси из государств-членов Таможенного союза.

Представление деклараций и уплата налога. Налоговая декларация по единому налогу представляется не позднее первого числа месяца, в котором планируется осуществление деятельности.

Уплата производится ежемесячно до 1-го числа отчётного месяца. В случае превышения выручки сорокакратной суммы единого налога придётся доплатить. Доплата налога осуществляется до 1-го числа второго месяца, следующего за месяцем, в котором образовалось превышение.

ИП вправе представлять декларации как в виде электронного документа, так и на бумажном носителе (на выбор).

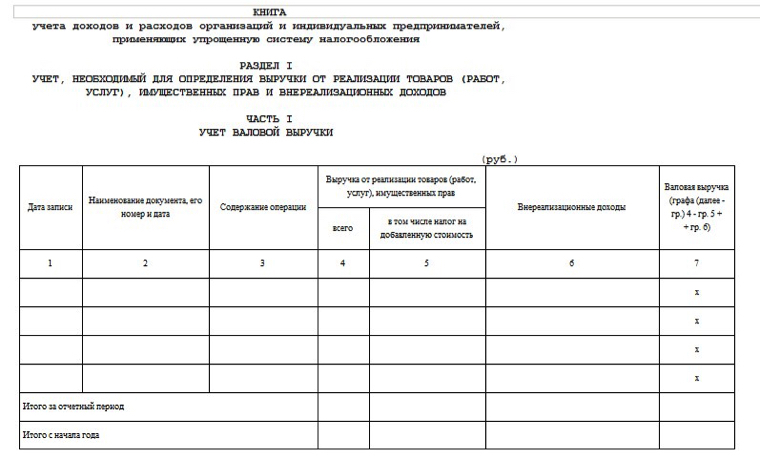

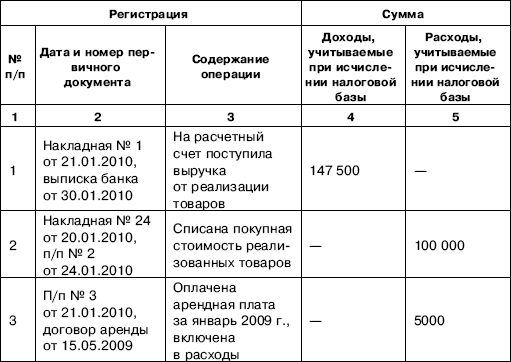

Вариант 2. Учёт и отчетность ИП, применяющими упрощённую систему налогообложения (УСН)Ведение учета. В рамках УСН ИП можно вести учёт двумя способами:

Представление деклараций и уплата налогов. Виды налоговых деклараций, подлежащих представлению в налоговый орган, и сроки их представления зависят от применяемой ИП системы налогообложения (УСН с НДС либо УСН без НДС). Напомним, что выбор порядка налогообложения для ИП (в рамках УСН) в 2016 году не зависит от объёмов валовой выручки. ИП самостоятельно вправе определить, какая система для них предпочтительнее.

УСН без НДС. Отчетным периодом для ИП, применяющих УСН без НДС, является календарный квартал. ИП обязаны представлять декларации по налогу при УСН не позднее 20-го числа месяца, следующего за отчётным кварталом. А уплата налога должна производиться не позднее 22-го числа месяца, следующего за истекшим отчётным периодом.

УСН с НДС. В ситуации применения УСН с НДС периодичность уплаты налогов зависит от выбора ИП. Например, ИП, применяющие УСН с уплатой НДС, в качестве отчётного периода вправе избрать календарный месяц либо квартал. Выбрав календарный месяц в качестве отчетного периода по НДС, ИП автоматически выбирают календарный месяц в качестве отчетного и по налогу при УСН.

Декларации по налогу при УСН и НДС нужно предоставить не позднее 20-го числа месяца, следующего за истекшим отчётным периодом (месяц либо квартал), а заплатить налоги — не позднее 22-го числа месяца, следующего за истекшим отчётным периодом.

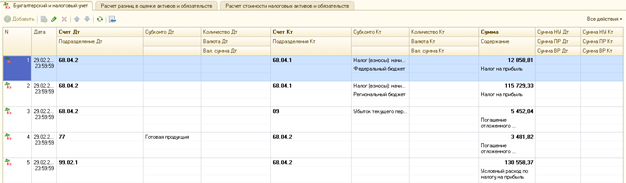

Вариант 3. Учёт и отчётность ИП, применяющими общий порядок налогообложенияВедение учёта. ИП, применяющие общий порядок налогообложения, обязаны вести книгу учёта доходов и расходов по форме, установленной Приложением 9 к «Инструкции о порядке ведения учёта доходов и расходов индивидуальными предпринимателями (нотариусами, осуществляющими нотариальную деятельность в нотариальном бюро, адвокатами, осуществляющими адвокатскую деятельность индивидуально)», утверждённой постановлением Министерства по налогам и сборам Беларуси от 24.12.2014 № 42.

Заметим, что книга учёта доходов и расходов для ИП, применяющих общий порядок налогообложения, и КУДИР — это разные документы, которые лишь созвучны по названию.

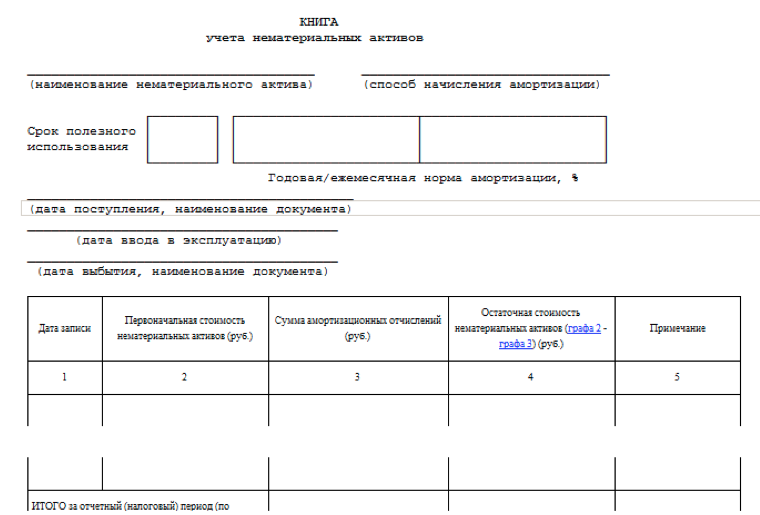

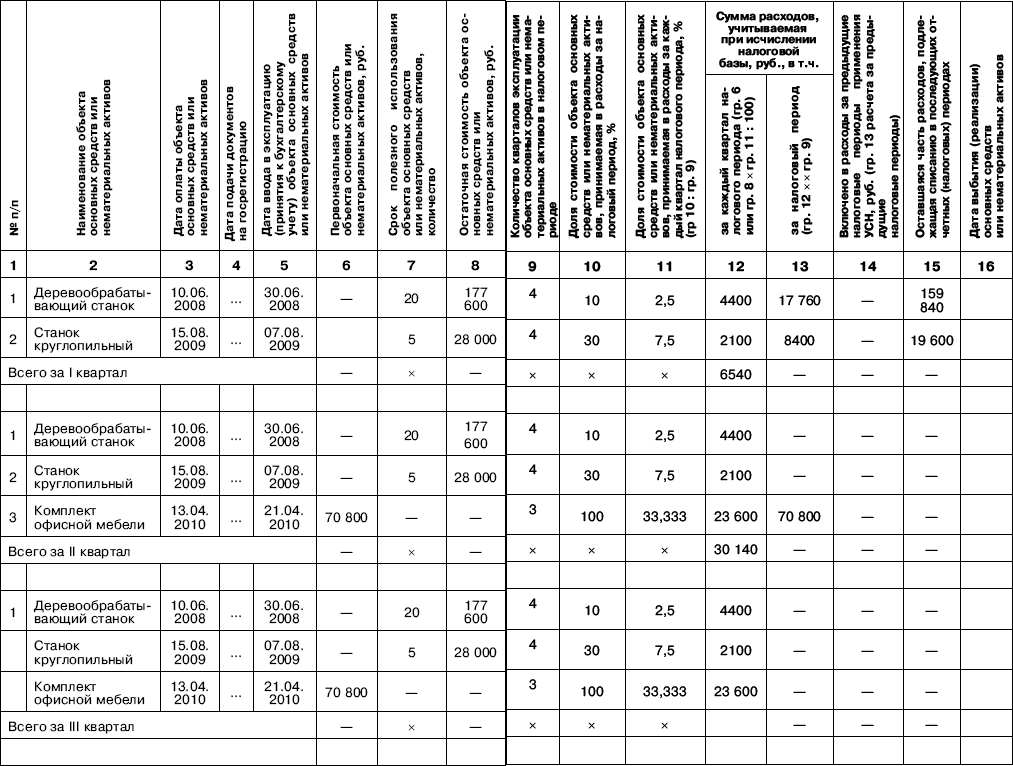

Кроме этого, в зависимости от конкретного вида деятельности (будь то создание программного обеспечения или ремонт офисной техники) ИП обязаны вести книгу учёта основных средств, книгу учёта нематериальных активов, книгу учёта отдельных предметов в составе средств в обороте, книгу учёта сырья и материалов, книгу учёта товаров (готовой продукции).

В ситуации, когда ИП является плательщиком НДС (критерий приведён ниже), дополнительно ведётся книга учёта сумм НДС по форме, утвержденной постановлением Министерства по налогам и сборам Беларуси от 24.12.2014 № 42.

Представление деклараций и уплата налогов. ИП, применяющие общий порядок налогообложения, являются плательщиками подоходного налога, а в случае, если сумма выручки за три последовательных календарных месяца превысит в совокупности 40 000 евро по курсу Нацбанка, на последнее число последнего из таких месяцев (без учёта налогов, уплачиваемых из выручки), ещё и плательщиками НДС.

Предоставить декларации по подоходному налогу нужно не позднее 20-го числа месяца, следующего за отчетным периодом (квартал, полугодие, девять месяцев календарного года и календарный год), а заплатить налог — не позднее 22-го числа месяца, следующего за отчетным периодом.

Предоставлять декларации по НДС можно ежемесячно или ежеквартально (на выбор ИП) не позднее 20-го числа месяца, следующего за отчётным периодом, а платить — не позднее 22-го числа месяца, следующего за истекшим отчётным периодом.

Учёт и отчётность ИП в зависимости от осуществляемой деятельности и применяемой системы налогообложения?

ИП как плательщик обязательных страховых взносов в ФСЗН (далее – взносы) может выступать в двух статусах:

Граждане Беларуси, иностранные граждане и лица без гражданства, зарегистрированные в качестве ИП на территории Беларуси, подлежат обязательному государственному социальному страхованию.

Стать на учёт можно в городских, районных и областных отделах, Минском городском управлении ФСЗН (далее — органы ФСЗН) по месту жительства в течение 10 рабочих дней с даты внесения записи о госрегистрации в ЕГР.

Для постановки на учёт не нужно представлять в органы ФСЗН заявление и другие документы ИП, которые прошли госрегистрацию, так как она осуществляется автоматически на основании информационной карты ИП, полученной органом ФСЗН от регистрирующего органа.

Орган ФСЗН ставит ИП на учёт в день поступления от регистрирующего органа информационной карты. При этом:

Датой постановки на учёт считается день внесения записи о госрегистрации ИП в ЕГР.

Регистрирующий орган в течение пяти рабочих дней со дня внесения записи о госрегистрации ЕГР выдаёт документ, подтверждающий постановку на учёт в органах ФСЗН.

Отчётный период — календарный год.

Размер взносов равен 35% и состоит из:

Объект — определяемый ИП самостоятельно доход, но не менее суммы размеров установленной законодательством и проиндексированной минимальной заработной платы (МЗП).

Взносы за отчётный период с 01.01.2015 по 31.12.2015 должны быть уплачены не позднее 1 марта 2016 года.

Таким образом, сумма МЗП за 2015 год составляет 25 681 152 рублей. Соответственно, минимальная сумма взносов в ФСЗН составляет 8 988 403 белорусских рублей.

По общему правилу, уплата страховых взносов — это обязанность ИП.

Добровольный порядок уплаты обязательных страховых взносов установлен для ИП, которые одновременно:

При желании вышеуказанные категории, будучи ИП, также могут участвовать в правоотношениях по государственному социальному страхованию. Для этого необходимо подать в органы Фонда соответствующее заявление.

Срок уплаты взносов — ежегодно не позднее 1 марта года, следующего за отчётным годом.

Привлечение ИП физических лиц на основе трудовых или гражданско-правовых договоровЕсли ИП привлекает наёмных работников, их объём обязанностей возрастает.

В таком случае они должны исполнять обязанности налоговых агентов, уплачивать взносы в отношении привлекаемых работников в Белгосстрах, ФСЗН, исполнять иные обязанности, вытекающие из законодательства о труде.

ИП — налоговые агентыПри выплате заработной платы ИП обязаны удерживать подоходный налог по ставке 13% и перечислять его в бюджет не позднее дня выплаты заработной платы.

ИП — страхователи от несчастных случаев и профессиональных заболеванийИП приобретает обязанности перед Белгосстрахом в случае:

При заключении указанных выше договоров необходимо в письменном виде уведомить обособленное подразделение Белгосстраха по месту регистрации ИП с приложением копий заключенных договоров.

Объект для начисления взносов — все виды выплат, начисленных в пользу застрахованных лиц по всем основаниям независимо от источников финансирования, кроме предусмотренных выплат, на которые не начисляются взносы по государственному социальному страхованию.

Перечень выплат, на которые не начисляются взносы по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний в Белорусское республиканское унитарное страховое предприятие «Белгосстрах», утверждён постановлением Совмина Беларуси от 25.01.1999 № 115 .

Базовый страховой тариф — 0,6%.

Порядок уплаты взносов в Белгосстрах — не позднее 25-го числа месяца, следующего за кварталом, в котором начислены выплаты в пользу застрахованных лиц, на которые в соответствии с законодательством начисляются страховые взносы.

ИП — плательщик обязательных страховых взносов в ФСЗН как работодательДля занятия предпринимательской деятельностью в качестве ИП гражданин вправе привлекать не более трёх физических лиц по трудовым и (или) гражданско-правовым договорам.

ИП как работодатель предоставляет работу

По трудовым договорам.

По гражданско-правовым договорам, предметом которых являются оказание услуг, выполнение работ и создание объектов интеллектуальной собственности.

Постановка на учёт ИП-работодателя, предоставляющего работу гражданам, осуществляется в течение 10 дней со дня заключения указанных договоров по месту жительства ИП.

Перечень документов, необходимых для постановки на учёт в органах ФСЗН:

Размер взносов в ФСЗН равен 34% и состоит из:

Взносы в ФСЗН, исчисляемые работодателем, состоят из двух частей:

Срок уплаты: не позднее установленного дня выплаты заработной платы за истекший месяц. В случаях, когда день выплаты заработной платы за истекший месяц установлен позднее 20-го числа месяца, следующего за истекшим, уплата производится не позднее 20-го числа месяца, следующего за истекшим.

Объект для начисления взносов. выплаты всех видов в денежном и (или) натуральном выражении, начисленные в пользу работающих граждан.

Включаются в объект для начисления обязательных страховых взносов в ФСЗН также вознаграждения по гражданско-правовым договорам. Исключение составляют выплаты, предусмотренные специальным перечнем.

Перечень выплат, на которые не начисляются взносы по государственному социальному страхованию, утверждён постановлением Совмина Беларуси от 25.01.1999 № 115.

Сумма выплат, включаемых в объект для начисления обязательных страховых взносов в ФСЗН, не должна превышать пятикратную величину средней заработной платы работников (далее — 5-кратная величина) за месяц, предшествующий месяцу, за который уплачиваются обязательные страховые взносы

При исчислении обязательных страховых взносов установлена льгота для:

Суть льготы состоит в том, что обязательные страховые взносы не начисляются на часть дохода (выплат) указанных работников, превышающую однократный размер средней заработной платы работников в республике за месяц, предшествующий месяцу, за который должны быть уплачены обязательные страховые взносы.

Работники резидентов ПВТ и резиденты ПВТ-ИП вправе не использовать указанную льготу.

Не позднее установленного дня выплаты заработной платы за истекший месяц.

Юридические лица обязаны уплачивать обязательные страховые взносы в ФСЗН, в том числе за ИП, являющихся собственниками имущества (участниками, членами, учредителями) юридических лиц и выполняющих функции руководителей этих юридических лиц. Объектом для начисления указанных взносов являются выплаты в пользу данных физических лиц, причитающиеся им за выполнение функций руководителя. Условие об обязательной уплате минимальной суммы обязательных страховых взносов в этом случае также должно соблюдаться.

Информация в статье действительна на день публикации, 1.03.2016.

Данные будут обновляться по мере изменений в законодательстве.

Хотелось бы подробнее узнать по части "являются собственниками имущества (участниками, членами, учредителями) юридических лиц и выполняют функции руководителей этих юридических лиц;". Выполняют функции руководителя - это когда я допустим был ИП, но учредил еще и ООО и там директор? Или как Управляющий (контракт с мной-ИП)? Либо есть еще варианты?

Это распространяется на сделки. допустим. между вашим ИП и фирмой где вы являетесь учредителем, директором или другим лицом которое может принимать решения влияющие на результат хоз.деятельности. Еще один вариант, когда вы имеете сделки с фирмой или Ип где рулят ваши близкие родственники.

Тут написано что ИП подаёт документы в налоговый орган по месту постановки на учёт. Только написано как-то явно не для людей. По факту ИП регистрируется по месту постоянной прописки физ.лица. И в случае изменения постоянной прописки точно так же нужно подать документы для перерегистрации в налоговой и ФСЗН, причём в ограниченные сроки! Полная процедура выглядит сейчас так

1) Топаем в военкомат с военным билетом для постановки на воинский учёт

2) Топаем в ЖКХ с домовой книгой и домовладельцем, там берём реквизиты для оплаты в банке

3) Топаем в банк, платим за ЖКХ

4) Возвращаемся в ЖКХ, отдаём квитанцию, дожидаемся документов

5) Топаем в паспортный стол с бумагами из ЖКХ (или если у вас есть лишняя неделя - они сами передадут)

6) Топаем в исполнительный орган (РайИсполКом например) с штампом о прописке в паспорте, документами ИП и фото, там получаем реквизиты для оплаты.

7) Опять топаем в банк, оплачиваем

8) Возвращаемся в РИК с квитанцией, паспортом и документами ИП, пишем заявление на перерегистрацию, отдаём его и фото.

РИК сам передаёт информацию в местные налоговую, ФСЗН и ГосСтрах