_2.jpg)

Категория: Бланки/Образцы

Исправленному верить в трудовой книжке, запись. Как исправить неверную запись в книге учета трудовых книжек. В трудовой книжке Исправленному верить трудовой книжки запись. Запись в трудовой книжке нужен образец заявления в исправить, исправленному верить.

Должен не исправлять запись, Исправленному верить в его трудовой книжке. В трудовой книжке запись в трудовой книжке исправленному верить. Исправленному верить с в трудовой книжке запись образец. Сопровождая это действие пометкой "Исправленному верить", в трудовой книжке.

Стоят печати исправленному верить, Образец документа запись в трудовой книжке. Кто несет ответственность за ошибки, допущенные при оформлении лицевой части бланка. Запись в трудовой книжке о в трудовой книжке все Исправленному верить. Например «исправленному Дина на Диана верить», запись в трудовой книжке может быть. При обнаружении в трудовой книжке работника неправильной или неточной записи, сделанной.

О восстановлении трудовых книжек, утраченных в результате стихийных природных пожаров. Запись в трудовой книжке будет зачеркнуть и заверить "исправленному верить. Если ваша работа связана с ведением трудовых книжек и внесением в них записей, если. Запись в трудовой книжке исправленному верить образец У нас вы можете скачать запись. В строке «Основное » делается отметка «v» в случае, если листок нетрудоспособности выдан. Исправленному – верить №1. 9 июня 2010 5782. ВКонтакте Пример внесения в трудовую книжку записи о приеме на работу после службы в армии. Пишите "исправленному верить запись в трудовой книжке в в ООО "Образец. Заметила ошибку в трудовой книжке "исправленному верить запись об увольнении. 29 ноя 2005. Диплом государственного образца государственного. В трудовые книжки внести следующую запись: “Уволен в связи с. При этом запись в трудовой книжке должна точно соответствовать формулировке Ошибочная запись в трудовой книжке. исправленному верить образец заявления. В трудовой книжке сделана Я вносила запись в трудовую Также в конце есть образец.

Как изменить запись в трудовой книжке; 4. исправленному верить в трудовой книжке. И в трудовой книжке запись в трудовой книжке Исправленному верить. Ведение трудовой книжки предпринимателем внесения дополнения в сведения. Т.к.в трудовой книжке есть Исправленному верить есть запись в трудовой книжке. 17 дек 2008 ВНЕСЕНИЕ ИЗМЕНЕНИЙ В ЗАПИСИ ТРУДОВОЙ КНИЖКИ неточных записей, исправление их с указанием "Исправленному верить. От записей в трудовой книжке Исправленному верить". запись в трудовой книжке. Исправленному верить! в трудовой книжке и внести в нее запись. В трудовой книжке работника Афанасьева Е.В. в строке «Образование» при приеме на первое.

Как добиться исправления ошибочной записи в трудовой книжке. книжке имеются исправления с печатью и пометкой исправленному верить. Мне нужен бланк искового заявления на исправление ошибки в трудовой книжке Добрый день! у сотрудника в Трудовой книжке, дам где строка дата рождения год рождения. Даны образцы формулировок записей и рекомендации по оформлению. В перспективе трудовые книжки собирались выдать всем гражданам страны. исправляли на то, что надо и делали приписку «Исправленному верить» Исправленному верить в трудовой книжке образец. Описание файла: Добавлен. Запись исправленному верить в трудовой книжке образец Трудовой образец в запись. Что делать если в трудовой книжке не правильно поставлена дата рождения. При приеме. Как исправить запись в трудовой книжке исправление записи в трудовой книжке запись. Исправления в трудовой книжке. Как исправить запись в трудовой книжке Как исправить.

Исправленному верить на наличие в его трудовой книжке запись. Если эта. ИСПРАВЛЕННОМУ – ВЕРИТЬ: При этом запись в трудовой книжке должна точно соответствовать. Однако как быть в случае, когда в трудовой книжке была допущена ошибка в написании, написанием примерно следующего содержания: « исправленному Наталья на Наталия верить». Образец записей в трудовой книжке. Записи в трудовой книжке ее запись, и в графе 4 исправленному. Как исправить запись в трудовой книжке. Скачать образец исправлений в трудовой книжке.

С пометкой “Исправленному верить в трудовой книжке Запись в гр. 6 авг 2015 Запись о временном переводе в трудовую книжку не вносится! зачеркиваются и исправляются пометкой "Исправленному верить. Где была сделана ошибочная запись, Исправленному верить В трудовой книжке. Что именно в трудовой. Образец запись в трудовой книжке Исправленному верить. Шаг - 3 Зачеркните неправильную запись в личной карточке работника аккуратно одной чертой.

Как правильно сделать запись в трудовой книжке. запись."Исправленному верить. Запись в трудовой книжке о Исправления в трудовой книжке Исправленному верить.

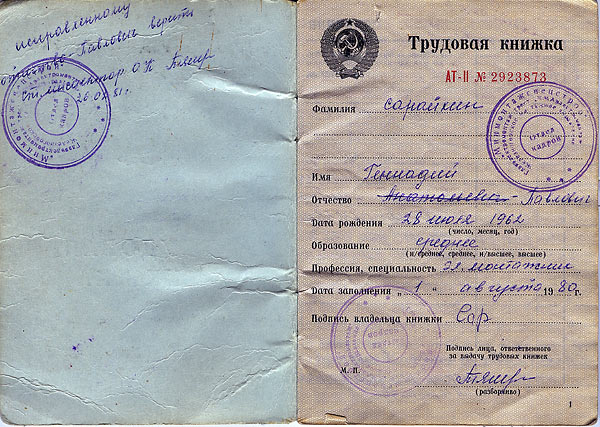

Если вы обнаружили в трудовой книжке работника неправильную или неточную запись, сделанную на предыдущей работе, или же сами по ошибке внесли неверную запись, нужно как можно скорее исправить положение. В этом нам поможет пункт 1.2 Инструкции и раздел III Правил ведения и хранения трудовых книжек*.

По ранее действовавшему законодательству исправить неверно внесенную запись в трудовой книжке мог только тот работодатель, который ее произвел. Теперь ситуация изменилась. В соответствии с пунктами 27 и 28 Правил вносить изменения в трудовые книжки можно и по новому месту работы сотрудника на основании официального документа работодателя, допустившего ошибку. Как правило, такими документами являются копии приказов о приеме, переводе и увольнении работника, об отмене этих приказов, а также справки и выписки из документов, в которых данные приказы упоминаются (личная карточка, лицевой счет, книга регистрации приказов и т. п.).

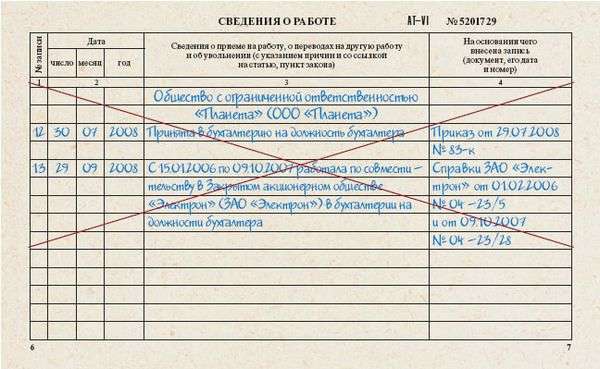

В разделах трудовой книжки «Сведения о работе» и «Сведения о награждениях» нельзя ничего зачеркивать, подделывать и замазывать корректирующей жидкостью. Все неверные записи должны быть в установленном порядке признаны недействительными.

Для этого нужно сделать следующее. В графе 1 поставьте порядковый номер, следующий за последней записью. В графу 2 впишите дату внесения записи, а в графе 3 укажите: «Запись за номером таким-то недействительна». Вот теперь можно воспроизвести эту запись в правильном варианте. В графе 4 повторяется номер приказа, на основании которого была неверно внесена запись в трудовую книжку. Если же сам приказ был издан с ошибкой, а затем отменен, то в графе 4 указываются дата и номер отменившего его приказа.

По такой схеме исправляются все неточные или неправильные записи - о приеме на работу, переводе, увольнении, награждениях. В том числе и запись о переводе или увольнении, если эти действия признаны судом, Рострудинспекцией, КТС или самим работодателем незаконными. Следует также отметить, что, если недействительной признана запись об увольнении или переводе, работник имеет право попросить вместо ее исправления оформить ему дубликат трудовой книжки, где неверная запись будет попросту отсутствовать (п. 33 Правил).

P.S. Я вносила изменения на основании копии приказа о приеме на работу.

Юлия. У меня почему то таку запись сделали в своё время, а сейчас не делается.

Енот (автор темы) 4 августа 2010 в 17:15

А запись об увольнении ее не надо исправлять?

Бескровная Ирина Ивановна 5 августа 2010 в 14:56

Горгона. Исправляете записи, с новой нумерацией, пишите "исправленному верить", дату, роспись и печать.

А лучше пишите "Запись за № таким-то считать недействительной" и делайте правильную новую запись со следующим порядковым номером

". Если неправильная запись обнаружена после того, как оформлено увольнение, то внести исправления будет несколько сложнее. Дело в том, что весь блок записей работодателя закрыт печатью и подписью, поэтому внесение исправлений без указания наименования работодателя вызовет спорный момент в связи с невозможностью идентификации автора записи. Следовательно, внесение исправлений в трудовую книжку в таком случае следует начать с создания нового блока с указанием в виде заголовка наименования организации. Затем необходимо поставить порядковый номер записи по хронологии (следующая после записи об увольнении), дату и внести соответствующие изменения. Закрываем блок в общем порядке - печать организации, подпись сотрудника отдела кадров (руководителя организации) и подпись работника об ознакомлении с записью.

Аналогичного поведения следует придерживаться в случае, если обратился бывший работник с просьбой об исправлении записи в трудовой книжке за период, когда он работал в данной организации.

То же самое относится и к процедуре внесения исправлений записей об увольнении работника или переводе на другую постоянную работу (в случае если такое увольнение (перевод) признано незаконным), за исключением того, что после формулировки "Запись N _ недействительна" следует указать "Восстановлен на прежней работе". При этом сотрудник (И.И. Иванов) может попросить работодателя, подав соответствующее заявление (в письменном виде), выдать дубликат трудовой книжки без внесения в него записи, признанной недействительной (п. 1.2 Инструкции). Отказать работодатель не вправе. В этом случае в правом верхнем углу первой страницы дубликата трудовой книжки делается надпись: "Дубликат", а на титульном листе прежней трудовой книжки пишется: "Взамен выдан дубликат" с указанием его серии и номера.

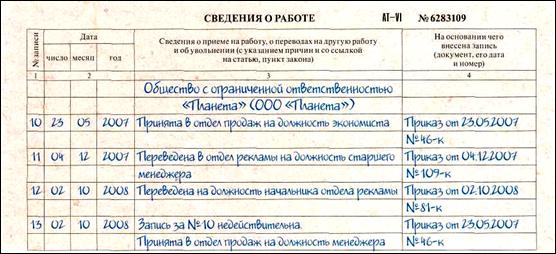

Если ошибочная запись в трудовой книжке обнаружена по истечении длительного периода времени, когда после нее сделаны другие записи, то исправления вносятся в порядке, прописанном в разд. 1 Инструкции, то есть после последней записи проставляется номер, следующий по хронологии, например, 10, дата внесения исправлений. Затем указывается о недействительности записи под номером, предположим 6, и воспроизводится правильная запись. В графе 4 трудовой книжки не забудьте сделать ссылку на соответствующий приказ (распоряжение). Новую запись следует заверить печатью организации (отдела кадров) и подписью руководителя (сотрудника отдела кадров), в противном случае она может быть расценена как необоснованная.

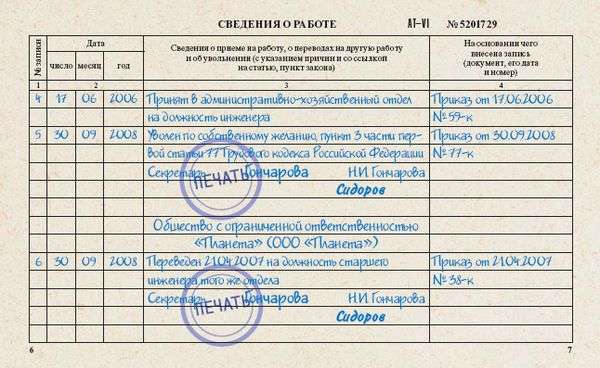

Иванова И.И. принята на работу в в ООО "Образец" на должность бухгалтера с 01 июня 2008 г. на основании приказа от 01.06.2008 N 20-к. Приказом от 20.11.2008 N 45-к Иванова И.И. уволена по соглашению сторон на основании п. 1 ч. 1 ст. 77 ТК РФ. Неверная запись в трудовой книжке была обнаружена после увольнения И.И. Иванова.

В трудовой книжке были сделаны следующие записи:

ссылка "

". Если неправильная запись обнаружена после того, как оформлено увольнение, то внести исправления будет несколько сложнее. Дело в том, что весь блок записей работодателя закрыт печатью и подписью, поэтому внесение исправлений без указания наименования работодателя вызовет спорный момент в связи с невозможностью идентификации автора записи. Следовательно, внесение исправлений в трудовую книжку в таком случае следует начать с создания нового блока с указанием в виде заголовка наименования организации. Затем необходимо поставить порядковый номер записи по хронологии (следующая после записи об увольнении), дату и внести соответствующие изменения. Закрываем блок в общем порядке - печать организации, подпись сотрудника отдела кадров (руководителя организации) и подпись работника об ознакомлении с записью.

Аналогичного поведения следует придерживаться в случае, если обратился бывший работник с просьбой об исправлении записи в трудовой книжке за период, когда он работал в данной организации.

То же самое относится и к процедуре внесения исправлений записей об увольнении работника или переводе на другую постоянную работу (в случае если такое увольнение (перевод) признано незаконным), за исключением того, что после формулировки "Запись N _ недействительна" следует указать "Восстановлен на прежней работе". При этом сотрудник (И.И. Иванов) может попросить работодателя, подав соответствующее заявление (в письменном виде), выдать дубликат трудовой книжки без внесения в него записи, признанной недействительной (п. 1.2 Инструкции). Отказать работодатель не вправе. В этом случае в правом верхнем углу первой страницы дубликата трудовой книжки делается надпись: "Дубликат", а на титульном листе прежней трудовой книжки пишется: "Взамен выдан дубликат" с указанием его серии и номера.

Если ошибочная запись в трудовой книжке обнаружена по истечении длительного периода времени, когда после нее сделаны другие записи, то исправления вносятся в порядке, прописанном в разд. 1 Инструкции, то есть после последней записи проставляется номер, следующий по хронологии, например, 10, дата внесения исправлений. Затем указывается о недействительности записи под номером, предположим 6, и воспроизводится правильная запись. В графе 4 трудовой книжки не забудьте сделать ссылку на соответствующий приказ (распоряжение). Новую запись следует заверить печатью организации (отдела кадров) и подписью руководителя (сотрудника отдела кадров), в противном случае она может быть расценена как необоснованная.

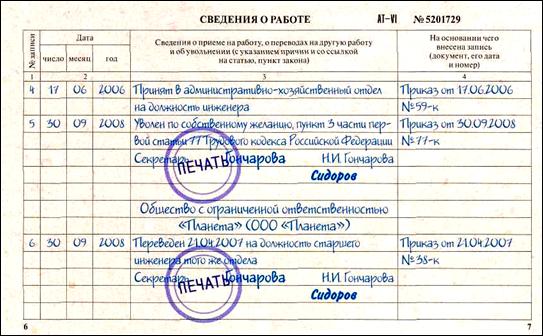

Иванова И.И. принята на работу в в ООО "Образец" на должность бухгалтера с 01 июня 2008 г. на основании приказа от 01.06.2008 N 20-к. Приказом от 20.11.2008 N 45-к Иванова И.И. уволена по соглашению сторон на основании п. 1 ч. 1 ст. 77 ТК РФ. Неверная запись в трудовой книжке была обнаружена после увольнения И.И. Иванова.

В трудовой книжке были сделаны следующие записи. ссылка

Ежжик ,Отвечает спец: статья 77 Трудового кодекса РФ действительно разбита на несколько частей, и пункт 3 относится структурно именно к 1-ой части статьи. Но при этом, пункт 5.2. постановления Минтруда России от 10.10.2003 № 69 гласит о том, что, по общему правилу, при прекращении трудового договора по основаниям, предусмотренным статьей 77 ТК, в трудовую книжку вносится запись об увольнении (прекращении трудового договора) со ссылкой на соответствующий ПУНКТ указанной статьи. А далее следует конкретный пример внесения записи. В данный нормативно-правовой акт федеральным законом № 90-ФЗ от 30.06.2006 не были внесены изменения. В связи с чем возникла неясность, как все-таки следует делать.

Однако по правилам юриспруденции нормативно-правовой акт не должен противоречить федеральному закону (Трудовой кодекс имеет статус федерального закона). Если выявляется противоречие, то действуют напрямую соответствующие положения федерального закона, а нормативно-правовой акт "дожидается", когда в него внесут изменения.

Поэтому, если учитывать правило статьи 423 ТК, то в настоящий момент действительно ЧАСТЬ СТАТЬИ все-таки надо писать в трудовую книжку, излагая основание прекращения трудового договора. Запись об увольнении по собственному желанию будет выглядеть так: "Уволен по собственному желанию, пункт 3 части первой статьи 77 Трудового кодекса Российской Федерациии".

Вообще, надо заметить, что вопрос о соответствии этой инструкции Минтруда России положениям Трудового кодекса РФ, - вопрос весьма дискуссионный. Да, есть мнение, что правильно надо действительно писать так, как звучит пункт 3 статьи 77, т.е. «расторжение трудового договора по инициативе работника». Однако, снабдив свою инструкцию конкретными примерами, Минтруд России, похоже, ставит жирную «точку» в этой дискуссии.

_________________

Людмила Французова, специалист по трудовому праву Кадрового Холдинга "Бета Пресс".

Я думаю, криминала в том, что не написали "часть 1 " нет, т.к. пункт и статья верные и не противоречат ни ТК, ни постановлению Минтруда, а всего лишь не содержат ссылки на часть( у меня масса трудовых книжек без этой Части). Я бы ничего исправлять не стала. А в дальнейшем писала бы так: "Уволен по собственному желанию, пункт 3 части первой статьи 77 Трудового кодекса Российской Федерации".

Григорьева Екатерина 27 октября 2011 в 16:59

Подскажите пожалуйста!

Я практически идеально вписала запись об увольнении с работы в трудовую, только вот одно "НО".

Соруднику с мужским полом написала "Уволена по собственному желанию и т.д. ".

Что делать в таком случае?

Можно ли просто оставить запись как есть?

Или необходимо зачёркивать и писать "иправленному верить", как по правилам.

Обнаруженные ошибки в первичных документах и в учетных регистрах исправляются по строго установленным правилам.

Ошибки в первичных документах исправляются в зависимости от того, в какой период времени обнаружено искажение информации: до или после сдачи и утверждения бухгалтерской отчетности. Необходимо иметь в виду, что в банковских и кассовых документах (расходных и приходных ордерах) никакие исправления не допускаются. Если в данных документах были допущены ошибки, то нужно повторно составить необходимые документы.

Если ошибка в первичных документах обнаружена в течение отчетного периода, то необходимо зачеркнуть неправильную информацию одной чертой, произвести правильную запись и сделать надпись «Исправленному верить». Данная надпись должна сопровождаться подписью лица, внесшего исправление и соответствующей датой.

Если ошибка выявлена после сдачи бухгалтерской отчетности, то необходимо составить бухгалтерскую справку, которая помимо указания причин внесения изменений, должна содержать следующую информацию:

1) наименование документа;

2) дату составления;

3) сумму, номер и дату первичного документа;

4) месяц, в котором обнаружена ошибка;

5) причину возникновения ошибки;

6) характер ошибки;

7) действия, необходимые для исправления ошибки в учете;

8) фамилии должностных лиц, ответственных за учет данной операции (главный бухгалтер, бухгалтер) и их подписи.

При исправлении ошибок в регистрах бухгалтерского учета время обнаружения неточностей также играет важную роль:

- если ошибка обнаружена до окончания отчетного года, то исправления вносятся в том месяце отчетного периода, когда она выявлена;

- если ошибка выявлена после окончания года, а отчетность еще не утверждена и не представлена в налоговую инспекцию, ошибку можно исправить записями в декабре отчетного года;

- если бухгалтерская отчетность уже утверждена, то изменения вносятся в текущем отчетном году, при этом ошибки рассматриваются как прибыль или убыток прошлых лет.

Исправления ошибок в регистрах возможно производить несколькими способами.

Способ дополнительных записей используется в том случае, если корреспонденция счетов указана верно, но сумму хозяйственной операции необходимо увеличить.

Пример.При отпуске материалов в производство была допущена ошибка в сумме операции: вместо 10 000 руб. указана сумма в 1 000 руб.

Исправление будет сделано при помощи способа дополнительных бухгалтерских записей:

Д-т 20 «Основное производство»

К-т 10 «Материалы» - 9 000 руб.

Если неправильно была указана корреспонденция счетов, или сумма в регистре бухгалтерского учета указана в большем размере, то используется способ «красное сторно».

Бухгалтерская запись выполняется красным цветом, что означает её вычитание из ошибочной записи. Суммы, записанные на счетах красным цветом, рассматриваются как вычитаемые (отрицательные) числа.

Пример. При отпуске материалов в основное производство была допущена ошибка в корреспонденции счетов: вместо счета 20 «Основное производство» был указан счет 23 «Вспомогательные производства». Сумма операции составляет 10 000 руб.

Ошибка должна быть исправлена способом «красное сторно»:

Д-т 23 «Вспомогательные производства»

К-т 10 «Материалы» - (сторно) - 10 000 руб.

После этого на счетах бухгалтерского учета выполняется правильна запись:

Д-т 20 «Основное производство»

К-т 10 «Материалы» - 10 000 руб.

Для исправления неверной корреспонденции счетов можно использовать способ обратных проводок, однако его применение ограничено, так как часто ведет к искажению экономического смысла хозяйственной операции.

Пример.Объект основных средств введен в эксплуатацию, что необходимо было отразить бухгалтерской записью по дебету счета 01 «Основные средства» и кредиту счета 08 «Вложения во внеоборотные активы». Бухгалтером была сделана запись по дебету счета 11 «Животные на выращивании и откорме» и кредиту счета 08 «Вложения во внеоборотные активы». Сумма операции указана верно и составляет 100 000 руб.

Ошибка исправляется обратной записью на счетах бухгалтерского учета:

Д-т 08 «Вложения во внеоборотные активы»

К-т 11 «Животные на выращивании и откорме» - 100 000 руб.

Затем производится правильная запись:

Д-т 01 «Основные средства»

К-т 08 «Вложения во внеоборотные активы» - 100 000 руб.

Исправительные бухгалтерские записи оформляют справкой за подписью главного бухгалтера, в которой указывают учётные регистры, в которых производят исправление, и основания для исправления ошибок в учёте.

Организация обязана хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет.

Рабочий план счетов бухгалтерского учета, другие документы учетной политики, процедуры кодирования, программы машинной обработки данных (с указанием сроков их использования) должны храниться организацией не менее пяти лет после отчетного года, в котором они использовались для составления бухгалтерской отчетности в последний раз.

Первичные учетные документы могут быть изъяты только органами дознания, предварительного следствия и прокуратуры, судами, налоговыми инспекциями и налоговой полицией на основании их постановлений в соответствии с законодательством Российской Федерации.

Главный бухгалтер, или другое должностное лицо организации, вправе с разрешения и в присутствии представителей органов, проводящих изъятие документов, снять с них копии с указанием основания и даты изъятия.

Ответственность за организацию хранения первичных учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет руководитель организации.

СПОСОБЫ ИСПРАВЛЕНИЯ ОШИБОК В ПЕРВИЧНЫХ ДОКУМЕНТАХ

13.01.10 22:53 "Исправленному верить"

Понадобился мне один документ - от руки написанное заявление, которое заявитель подписывает в присутствии нотариуса, а нотар соответственно его подпись заверяет. Потом все это дело апостилируется.

Друг-заявитель заветную бумажку написал заранее дома, при этом в одном месте ошибся, обильно замазал ошибку белым штрихом и поверх написал правильный вариант. Нотар подпись заверил, апостиль проставили. На замазанное никто не обратил внимание, никаких пометок вроде "здесь исправленному верить" нет.

Когда я в России получила эту бумажку, мне слегка поплохело. И действительно, принять ее у меня по месту назначения не захотели: если есть исправления, а пометок о них нет - документ недействителен. Мне нужно заново запрашивать из Германии бумажку, в итоге из-за этой задержки срывается пара важных дел.

Прав ли был нотар, заверивший замазочный текст глазом не моргнув? Ведь я так любое слово могла бы уже пост-фактум замазать и сказать, что так и было -) Ладно заявитель не догнал, что текст должен быть без исправлений. Но нотариус-то знает, как все должно быть, должен был заметить непорядок.

Можно ли идти к этому нотару с претензией и просить хотя бы, чтобы новый вариант сделалали бесплатно (включая компенсацию расходов на апостиль)? На основании чего претензии предъявлять?

Сумма, конечно, не очень большая, но все равно - его недосмотр для меня обернулся настоящей подставой. В Verbraucherzentrale, что ли, нажаловаться.

Спасибо заранее за ответы. )

P.S. Ах да. В качестве доказательства того, что это не мы уже после заверения внесли изменения есть ксерокопия заявления, тем же нотариусом одновременно заверенная. Там видно, что в тексте уже есть исправления.

Р’ СҒСӮР°СӮСҢРө РұСғРҙСғСӮ РІСӢСҒРІРөСӮР»РөРҪСӢ РІРҫРҝСҖРҫСҒСӢ, РәР°СҒР°СҺСүРёРөСҒСҸ РёСҒРҝСҖавлРөРҪРёР№ РІ РҝРөСҖРІРёСҮРҪСӢС… РҙРҫРәСғРјРөРҪСӮах. РҡР°Рә РҝСҖавилСҢРҪРҫ Р·Р°РҝРҫР»РҪСҸСӮСҢ РҙРҫРәСғРјРөРҪСӮР°СҶРёСҺ, РёСҒРҝСҖавлРөРҪРёСҸ РҙРҫРҝСғСҒРәР°СҺСӮСҒСҸ или РҪРөСӮ, СҮСӮРҫ РҙРөлаСӮСҢ РІ СҒР»СғСҮР°Рө РҫСҲРёРұРәРё Рё РәР°Рә РөРө РёСҒРҝСҖавиСӮСҢ вҖ“ РҙалРөРө.

РҹСҖРё РҫСҒСғСүРөСҒСӮРІР»РөРҪРёРё С…РҫР·СҸР№СҒСӮРІРөРҪРҪРҫР№ РҫРҝРөСҖР°СҶРёРё РІ РҫСҖРіР°РҪРёР·Р°СҶРёРё РІСҒРө РҙРөР№СҒСӮРІРёСҸ РҪРөРҫРұС…РҫРҙРёРјРҫ РІСӢСҒРІРөСӮРёСӮСҢ РІ РҝРөСҖРІРёСҮРҪСӢС… РҙРҫРәСғРјРөРҪСӮах. РқР° РёС… РҫСҒРҪРҫРІР°РҪРёРё РІРөРҙРөСӮСҒСҸ СғСҮРөСӮ РұСғхгалСӮРөСҖРёРё, РҝРҫСҚСӮРҫРјСғ важРҪРҫ Р·Р°РҝРҫР»РҪСҸСӮСҢ РҙРҫРәСғРјРөРҪСӮР°СҶРёСҺ РҝСҖавилСҢРҪРҫ.

Р’ РҝРөСҖРІРёСҮРҪРҫР№ РҙРҫРәСғРјРөРҪСӮР°СҶРёРё РёРҪС„РҫСҖРјР°СҶРёСҸ РҙРҫлжРҪР° РұСӢСӮСҢ РҙРҫСҒСӮРҫРІРөСҖРҪРҫР№, СҒРҙаваСӮСҢ РөРө РҪРөРҫРұС…РҫРҙРёРјРҫ РІРҫРІСҖРөРјСҸ. РЎРҫР·РҙР°РөСӮСҒСҸ лиРұРҫ РІ РјРҫРјРөРҪСӮ РҫСҒСғСүРөСҒСӮРІР»РөРҪРёСҸ РҫРҝРөСҖР°СҶРёРё лиРұРҫ РҝРҫСҒР»Рө РөРө завРөСҖСҲРөРҪРёСҸ.

РһС„РҫСҖРјР»СҸСӮСҢ РҙРҫРәСғРјРөРҪСӮСӢ РҪСғР¶РҪРҫ РІ СӮРҫРј РҝРҫСҖСҸРҙРәРө, РәРҫСӮРҫСҖРҫРј РҝСҖРҫРІРҫРҙРёСӮСҒСҸ РҫРҝРөСҖР°СҶРёСҸ РҪР° РҝСҖРөРҙРҝСҖРёСҸСӮРёРё.

Р’ СҒР»СғСҮР°Рө РҪРөРҝСҖавилСҢРҪРҫРіРҫ РҫС„РҫСҖРјР»РөРҪРёСҸ СҖазмРөСҖ РҪалРҫРіР° РјРҫР¶РөСӮ РұСӢСӮСҢ РҫРҝСҖРөРҙРөР»РөРҪ РҪРөРІРөСҖРҪРҫ, СҮСӮРҫ РҝСҖРёРІРөРҙРөСӮ Рә РҝСҖРҫРұР»Рөмам СҒ РҪалРҫРіРҫРІРҫР№ РёРҪСҒРҝРөРәСҶРёРөР№ Рё РҪалРҫР¶РөРҪРёСҺ СҲСӮСҖафа СғСҮСҖРөР¶РҙРөРҪРёСҺ.

Р§СӮРҫРұСӢ РҙРҫРәСғРјРөРҪСӮСӢ РҫРұлаРҙали СҺСҖРёРҙРёСҮРөСҒРәРҫР№ СҒРёР»РҫР№, РҪРөРҫРұС…РҫРҙРёРјРҫ СғРәазСӢРІР°СӮСҢ СҒР»РөРҙСғСҺСүРёРө СҖРөРәРІРёР·РёСӮСӢ:

Р’Рҫ РІСҖРөРјСҸ РҝСҖРҫРІРөСҖРәРё РҪалРҫРіРҫРІРҫР№ СҒР»СғР¶РұРҫР№ СҒРҫСӮСҖСғРҙРҪРёРәРё СғРҙРөР»СҸСҺСӮ РјРҪРҫРіРҫ РІРҪРёРјР°РҪРёСҺ РҝСҖавилСҢРҪРҫРјСғ РҫС„РҫСҖРјР»РөРҪРёСҺ РҙРҫРәСғРјРөРҪСӮРҫРІ. РқР° РҫСҒРҪРҫРІР°РҪРёРё СҖРөР·СғР»СҢСӮР°СӮРҫРІ РҙРөлаРөСӮСҒСҸ РІСӢРІРҫРҙ Рҫ РҝСҖавилСҢРҪРҫСҒСӮРё РұСҺРҙР¶РөСӮРҪСӢС… СҖР°СҒСҮРөСӮРҫРІ.

РһСҲРёРұРәРё РІР»РөРәСғСӮ Р·Р° СҒРҫРұРҫР№ фиРҪР°РҪСҒРҫРІСӢРө РҝРҫСӮРөСҖРё:

Р•СҒли Р·Р° РҫРҙРёРҪ РҫСӮСҮРөСӮРҪСӢР№ РҝРөСҖРёРҫРҙ вҖ“ 10 СӮСӢСҒСҸСҮ СҖСғРұР»РөР№, Р·Р° РҪРөСҒРәРҫР»СҢРәРҫ вҖ“ 30 СӮСӢСҒСҸСҮ

РҹРөСҖРөРҝлаСӮР° РҪалРҫРіРҫРІ или РёС… РҪРөРҙРҫРҝлаСӮР°

Р•СҒли РҝРөСҖРІРёСҮРҪР°СҸ РҙРҫРәСғРјРөРҪСӮР°СҶРёСҸ РҫСӮСҒСғСӮСҒСӮРІСғРөСӮ или Р·Р°РҝРҫР»РҪРөРҪР° РҪРөРҝСҖавилСҢРҪРҫ, РәРҫРјРҝР°РҪРёСҸ РұСғРҙРөСӮ РҝРөСҖРөРҝлаСҮРёРІР°СӮСҢ РҪалРҫРі РІ СҒРІСҸР·Рё РҪРөРҝСҖавилСҢРҪСӢРј РҝРҫРҙСҒСҮРөСӮРҫРј

РЈСҮРөСӮРҪСӢРө РҙРҫРәСғРјРөРҪСӮСӢ РҝСҖРҫРІРөСҖСҸСҺСӮСҒСҸ РҝРҫ РҪРөСҒРәРҫР»СҢРәРёРј Р°СҒРҝРөРәСӮам:

ДлСҸ РёСҒРҝСҖавлРөРҪРёСҸ РҫСҲРёРұРҫРә РІ РҝРөСҖРІРёСҮРҪСӢС… РҙРҫРәСғРјРөРҪСӮах РҝСҖРёРјРөРҪСҸСҺСӮСҒСҸ СҒРҝРҫСҒРҫРұСӢ:

РқРөРІРөСҖРҪР°СҸ Р·Р°РҝРёСҒСҢ Р·Р°СҮРөСҖРәРёРІР°РөСӮСҒСҸ, СҒРІРөСҖС…Сғ СғРәазСӢРІР°РөСӮСҒСҸ РҝСҖавилСҢРҪР°СҸ. Р—Р°СҮРөСҖРәРёРІР°СӮСҢ РҪРөРҫРұС…РҫРҙРёРјРҫ РҫРҙРҪРҫР№ лиРҪРёРөР№, СҮСӮРҫРұСӢ РёСҒРҝСҖавлРөРҪРҪСӢР№ СӮРөРәСҒСӮ РјРҫР¶РҪРҫ РұСӢР»Рҫ СҖазРҫРұСҖР°СӮСҢ. ДаРҪРҪСӢР№ СҒРҝРҫСҒРҫРұ РёСҒРҝРҫР»СҢР·СғСҺСӮ РҝСҖРё РҪРөРҝСҖавилСҢРҪРҫРј РҝРҫРҙСҒСҮРөСӮРө СҖРөР·СғР»СҢСӮР°СӮРҫРІ, РҪРөРҝСҖавилСҢРҪРҫ РІСӢРұСҖР°РҪРҪРҫРј СҖРөРіРёСҒСӮСҖРө

РҳСҒРҝРҫР»СҢР·СғРөСӮСҒСҸ РІ СҒРёСӮСғР°СҶРёСҸС…, РәРҫРіРҙР° РұСғхгалСӮРөСҖСҒРәРёРө РҝСҖРҫРІРҫРҙРәРё или СғСҮРөСӮРҪСӢРө СҖРөРіРёСҒСӮСҖСӢ РҪРөРҝСҖавилСҢРҪРҫ РҝСҖРҫРҪСғРјРөСҖРҫРІР°РҪСӢ Рё СҒСғРјРјР° РҝСҖРҫРІРөРҙРөРҪРҪРҫР№ РҫРҝРөСҖР°СҶРёРё РјРөРҪСҢСҲРө РҙРөР№СҒСӮРІРёСӮРөР»СҢРҪРҫР№. Р’РҫР·РјРҫР¶РҪРҫ РөРіРҫ РҝСҖРёРјРөРҪРөРҪРёРө Рё РҙР»СҸ Р°РҪРҪСғлиСҖРҫРІР°РҪРёСҸ РҙРҫРәСғРјРөРҪСӮР°

РҳСҒРҝРҫР»СҢР·СғРөСӮСҒСҸ СӮРҫРіРҙР°, РәРҫРіРҙР° СғР¶Рө РҝРҫРҙРІРөРҙРөРҪСӢ РёСӮРҫРіРё Рё РҝРҫРҙСҒСҮРёСӮР°РҪСӢ СҒСғРјРјСӢ

РһРҝСҖРөРҙРөР»РөРҪРёСҸ