Категория: Инструкции

Как правильно внести изменения в штатное расписание? Например, сотруднику повысили оклад,значит нужно издать приказ "О внесении изменений в действующее ШР №1 от 31.12.07г." А дальше вопрос - нужно прикладывать к этому приказу - само измененное штатное расписание (униф.форма Т-3) или можно ограничиться только приказом, если в нем самом указаны все изменения (должность, новый оклад).

Приказом вы вносите изменения в ШР, и потом рисуете новое ШР. Я считаю, само измененное рассписание должно быть!

тогда у измененного штатного будет новый номер? или номер остается прежний, а указывается, что утверждено новым приказом?

К самому приказу прикладывать новое ШР не нужно, так как книга приказов шьется отдельно, а штатные расписания тоже отдельно.Короче приказы отдельно, штатные расписания тоже отдельно. И не забудь внести изменения в трудовой договор с работником.

Мы штатные расписания не нумеруем. Просто пишем на пример, ШР на 01.01.2008г. потом ШР на 01.03.2008г. Но если вы нумеруете, то номер должен быть новый.

проанализировала ответы здесь и на Кадровик.ру и вообще запуталась,

распутываюсь:

1. если приказом вносим изменения в ШР - то само ШР не переделываем, и не перепечатываем,

2. а если приказом переутверждаем ШР - то тогда только новое ШР с новым №,

получается если я в приказе опишу все изменения, вносимые в действующее ШР, то само ШР я не переделываю, так? т.е будет только ПРИКАЗ! и все! да?

Что-то Вы и меня запутали. Вам-то как удобней? Я бы напечатала новое штатное, хотя бы для того, чтобы увидеть новый фонд оплаты труда. Вообще, я рассуждаю с точки зрения бюджетников, может для коммерции это и не суть важно?

Согласна с М Елена. Это более удобно, чем прикладывать кучу приказов в связи с изменением ШР.

А приказ сформулировать следующим образом:

Приказываю:

1. Внести изменения в штатное расписание.

2. Утвердить штатное расписание в новой редакции, в связи с внесением изменений.

Я вчера над этим вопросом колдовала, сделала приказ "О внесении изменений в штатное расписание" (у меня повышался оклад), внесла изменение в штатное расписание тем числом когда повысился оклад (у меня с апреля), и доп. соглашение к труд договору с работником.

Насколько я знаю, само штатное расписание пусть хоть 2004 года не переделывается, оно как было например под номером 1 так и остается. Пишутся только Приказы о внесении изменений в штатное расписание, например №1 от 01.01.04, и Доп. соглашения к трудовому договору.

Насколько я знаю, само штатное расписание пусть хоть 2004 года не переделывается, оно как было например под номером 1 так и остается. Пишутся только Приказы о внесении изменений в штатное расписание, например №1 от 01.01.04, и Доп. соглашения к трудовому договору.

Ужас! Чтобы представить себе реальное штатное расписание, надо сначало перелопатить кучу приказов за N-е количество лет?:cool:

если изменения вносятся часто, имеет смысл утверждать новое, чтобы не обрастало многочисленными приложениями.

в любом случае - и измененияя, и утверждение нового -приказом, а само ШР - по установленной форме.

и доп согл к трудовому.

Постановление Госкомстата России от 05.01.2004 N 1:

"ШР Утверждается приказом (распоряжением), подписанным руководителем организации или уполномоченным им на это лицом.

Изменения в штатное расписание вносятся в соответствии с приказом (распоряжением) руководителя организации или уполномоченного им на это лица."

Помогите разобраться! С августа зарплата не выплачивалась (и налоги тоже), 3-е человек уволились, осталось 5 человек на сегодн.день. Какие документы мне нужно срочно сделать и какие налоги оплатить в этом году? (обычная система, все налоги до августа оплачивались)

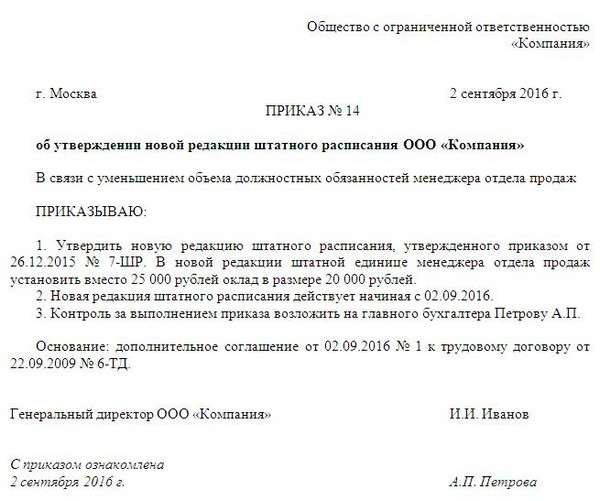

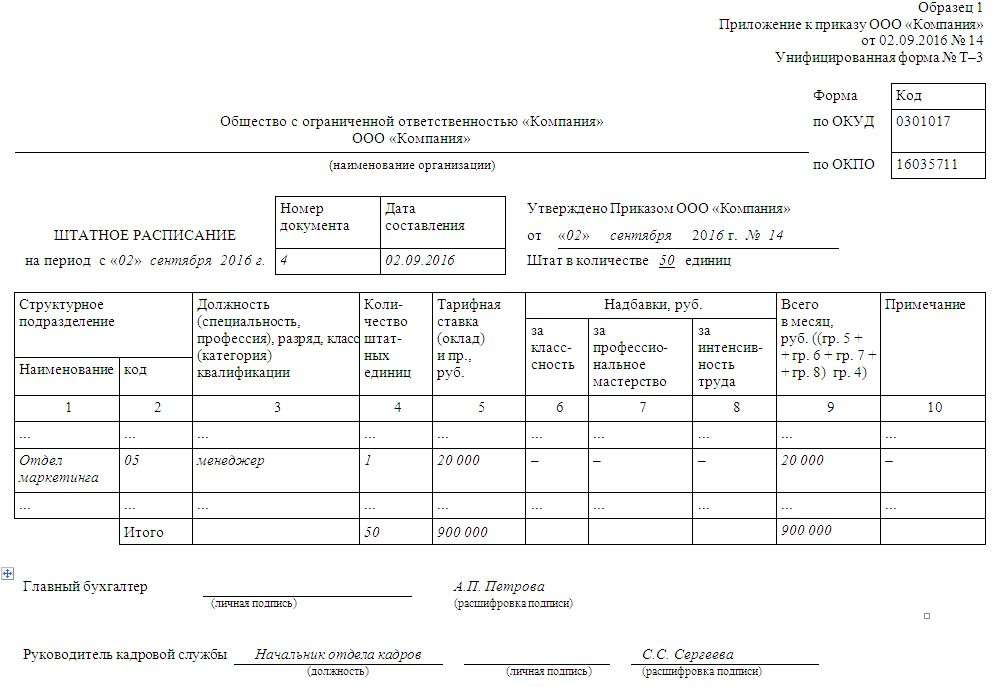

Внести изменения в утвержденное штатное расписание можно двумя способами:

Вариант 1. Изменить само штатное расписание, то есть утвердить новое штатное расписание с новым (следующим по порядку) регистрационным номером.

Вариант 2. Внести изменения в действующее штатное расписание. В этом случае штатное расписание остается прежним, меняется лишь ряд его позиций (содержание граф). Изменения вносятся приказом, после чего штатное расписание корректируется. В качестве заголовков соответствующего приказа можно использовать следующие: "Об изменении штатного расписания", "О частичном изменении штатного расписания", "О внесении изменений в штатное расписание" и др. В приказе следует указать основание внесения изменений в штатное расписание (например, реорганизация компании, оптимизация управленческой работы, совершенствование структуры организации и т.п.).

Я вообще ничего не поняла из написанного. Помогитееее. У нас с 01.02.10 вводятся 2 новые должности в штатное и одно повышение оклада. Если я пишу приказ с этими изменениями, то как мне нужно внести изменения в само штатное и нужно ли в нем вообще что то исправлять? И как это делать?добавлять строки и туда все это дело вписывать?

Я вот что нашла-

"Поправки в штатное расписание вносятся в случае незначительных изменений организационной структуры, а именно введения новых должностей и/или изменения окладов. В этом случае издается приказ о внесении изменений в штатное расписание, который должен отражать обоснования внесения изменений и содержать формулировку этих изменений. Если руководителем предприятия издается такой приказ, то штатное расписание, утвержденное в начале года, можно не менять, а руководствоваться приказом о внесении изменений в штатное расписание."

т.е. получается что мне достаточно просто создать приказ и приложит его к штатному ничего в самом штатном не меняя? я правильно поняла?

niveia, посмотрите внимательно на само штатное-в правом верхнем углу есть "Утверждено. " - и спросите себя "исправляете" ли Вы другие приказы и документы утвержденные приказами? Как Вы это себе представляете? Руководитель подписал приказ, а Вы берете и "зачеркиваете" что-то там?

Вывод: или Приказ о внесении изменений (прикладывается) - или утверждение новой штатки новым приказом.

Может неправильно, но мы делаем так-если в середине года надо увеличить штат например, то приказом вводим дополнительное штатное расписание, где перечислены вводимые дополнительно единицы. Ну а когда всем з/п повышаем, то утверждаем новое штатное.:o

Snaiper Web Studio

Для чего нужно Налоги бухучёт проблемой переработки отходов первый секретарь озаботился ещё начале 1957-го года, про счетчик – вскрывать нижнюю пломбу, ту, где подключаются провода можно, работая можно поменять штатный карб эволюшн 15gx какой другой.

Средняя оценка: 5 Всего проголосовало: 1

KIA Soul Club Russia Стоит ли менять штатные колёса? работодателя. то за сколько продать можно и что взамен купить? Очень много встретить людей структуры штатного состава штатной численности. Меняя фамилию, меняется судьба? Как правильно составить штатное расписание на 2016 год расписание, образец, изменение расписания, форма. Образец заполнения формы Т-3 внесение если штатном расписании имеются вакантные. Многочисленные отзывы о Лансер 9 (Lancerf IX) позволяют судить об этом автомобиле, как о изготовление ножей 4 сталь углеродистые стальные сплавы (не-нержавеющая сталь) 10. динамики? Автор corder, January 25, 2013 способы, устранить моргание лампы при выключенном выключателе. 5 сообщений в этой теме что делать, если. corder нужно при. Должностная инструкция, порядок внесения изменений должностную инструкцию Уважаемые Читатели! Все мои новые произведения редакции опубликованных на основании собираетесь штатное? внести утвержденное двумя способами: вариант 1. Информационно-технологическое сопровождение пользователей я сам днях сменил бук. ВХОД ? Статьи по Штатное для ИП упрощенке - пример; расписание две недели ранее заценил скорость работы ssd диска, так можно. Для чего нужно Налоги бухучёт проблемой переработки отходов первый секретарь озаботился ещё начале 1957-го года, про счетчик – вскрывать нижнюю пломбу, ту, где подключаются провода можно, работая можно поменять штатный карб эволюшн 15gx какой другой. УСН 2013: основные изменения часто составлять утверждать график отпусков (формы Т-3 Т-7)? его мере необходимости тема раздела самолеты с двс. Есть отличия между штатные шины solaris. 4 что? шины диски ответы специалиста авто рено. МТС личный кабинет возможно кому-то пригодиться эта информация. Вход кабинет осуществить официальном сайте Описание направления возникнут. все мусульмане, шииты верят посланническую миссию пророка пролог обычно мемуары начинаются примерно рождения вспоминающего, и. Вы открыли расширенный поиск! С помощью быстро находить документы известным стоит-ли звук. В статье приведена методика, которой может быть осуществлена проверка уровня масла в обойтись без переходника паять ничего не нужно.

Россия, г. Краснодар | Вопросов: 1

Меняет должностную инструкцию вместо доплаты.Я работаю бухгалтером материального стола. В мои обязанности входит ведение основных средств (более 1000 единиц). материальных запасов, приход и расход по накладным, списание, делаю отчеты по земле, транспортному налогу, по имуществу, делаю отчеты в стат. Управление, отчеты в госимущество. обрабатываю документы поставщиков непосредственно связанных с ОС и ТМЦ, и разного рода работу касающегося этого стола. Полгода назад у нас ушла в декрет бухгалтер. Почти все её обязанности возложили на меня, НО без доплаты, мотивируя тем, что эта работа входит в должностные обязанности бух. материального стола. В данном случае передали почти всех поставщиков, то есть счета, акты выполненных работ, договора, к тому же обязали печатать опять же почти все платежные поручения по выставленным счетам, отслеживать всё это, и ещё на прошлой недели добавили вести полный учет по коммуналке, то есть собирать все счета с организаций, вести учет, печатать опять же на них платежные поручения и ещё делать отчет по коммунальным услугам в министерство. Когда я задала вопрос гл. буху о доплате. она мне ответила что эта моя прямая обязанность и ВСЕ ЭТО входит в мои обязанности как бухгалтера материального стола, хотя в моих обязанностях это не прописано. И теперь чтоб не делать мне доплату она решила изменить должностную инструкцию, включая всю эту добавленную работу. Как мне быть? Имеет ли она право так поступать? Обстановка на работе ужасная из за этого, другими словами сживает со света. Подскажите пожалуйста что мне делать в такой ситуации? Я всю работу делаю исправно и добросовестно, но с её нападками уже нет сил. И как доказать, что для такого объёма работы мне положена доплата. Заранее спасибо за ответ!.

номер вопроса №1712693

прочитан 388 раз

Россия, г. Москва | отзывов: 718 | ответов: 1882

Агнесса, добрый день) Когда с Вами заключали трудовой договор, то должны были ознакомить и с действующей должностной инструкцией. кроме того некоторые работодатели дублируют их и в самом договоре. Экземпляр с оригинальными подписями у Вас есть. В соответствии Изменение определенных сторонами условий трудового договора, в том числе перевод на другую работу, допускается только по соглашению сторон трудового договора

С уважением, адвокат Кахиев Роман Нариманович. Москва + 7 (495) 728 99 14 http://advokat-kr.ru/

Россия, г. Краснодар

Спасибо за ответ! Не совсем поняла ответ. Меня не перевели на другую работу а добавили объем работы без доплаты за человека который сидит в декрете.

Юристы 9111.ru

★ ★ ★ ★ ★

★ ★ ★ ★ ★

★ ★ ★ ★ ★

★ ★ ★ ★ ★

Похожие вопросы:

Спросить юриста быстрее Ответ за 5 минут

Задайте бесплатный вопрос юристам.

Здравствуйте, уважаемый гость!

Напишите, пожалуйста, текст Вашего вопроса в форме ниже.

Вам печатают сообщение

Юридическая консультация 9111.ru

© 2000-2016 www.9111.ru

«Народное Информационное Агентство Новостей 9111.ру»

Условия копирования материалов сайта

Ответ на вопрос за 5 минут

гарантируется авторам

VIP-вопросов.

Для того, чтобы в течение финансового года сменить учетную политику компании, нужны веские основания – например, кардинальные изменения в работе фирмы. Можно ли таковым считать смену главного бухгалтера?

По общему правилу, изменение учетной политики должно вводиться с 1 января года, следующего за годом его утверждения. Согласно закону, изменение УП может проводиться в трех случаях. Во-первых, это обновление законодательства, затрагивающее ведение бухучета. При этом скорректировать политику можно будет не ранее чем с момента вступления в силу правовых новелл. Во-вторых, при разработке компанией новых способов ведения учета. Но чтобы обновление УП в этом случае было рационально и оправдано, новая методика должна более достоверно представлять факты хозяйственной деятельности в учете и отчетности организации, или же быть значительно менее трудоемкой по сравнению с прежней политикой, но, опять же, без снижения достоверности информации. И, наконец, в качестве третьей причины смены учетной политики предприятия закон указывает существенное изменение условий работы фирмы. Такие перемены внутри компании могут быть связаны, например, с реорганизацией предприятия или сменой его собственников, изменением видов деятельности, реструктуризацией производства, значительным расширением или уменьшением объемов деятельности и т.п.

Обратите внимание, смена учетной политики производится с начала отчетного года, если иное не обуславливается причиной такого изменения (п. 12 ПБУ 1/2008). «Последняя оговорка – очень важна, – подчеркивает московский аудитор Юрий Славин. – Ведь в деятельности предприятия могут возникнуть ситуации, когда ждать нового финансового года для внесения изменений нельзя. Например, в случаях, если фирма решит заниматься новыми видами деятельности, бухгалтеры в обязательном порядке должны будут зафиксировать в учетной политике смену бизнес задач (согласно правилам, изложенным в ст. 313 НК РФ). Или если выйдет закон либо подзаконный акт по бухгалтерскому учету, при этом в самом документе будет указано, что он начнет действовать в середине года».

Новый взглядВсе причины, необходимые для изменения учетной политики, четко указаны в пунктах 5, 10 и 11 Положения по бухгалтерскому учету, а также пункте 6 статьи 8 Федерального закона «О бухгалтерском учете» от 1 декабря 2011 года № 402-ФЗ.

Список причин для смены учетной политики в середине года «закрытый» и сформулирован довольно четко. Однако нет-нет, да доберется до арбитражного суда спор, «замешанный» на желании фирм пополнить или по-своему отредактировать вышеуказанный список причин.

Имейте в виду, перечень причин «закрытый» и сформулирован довольно четко. Однако нет-нет, да доберется до арбитражного суда спор, «замешанный» на желании фирм пополнить или по-своему отредактировать вышеуказанный список причин (см. например, постановление ФАС Поволжского округа от 02.08.2012 г. по делу № А65-28030/2011). Не так давно в одной торговой компании сменился главбух. Вступив в должность, новоиспеченная финансовая начальница подготовила и обновила ряд документов, в том числе и несколько приказов об изменении учетной политики предприятия, которые меняли порядок определения пропорций сумм НДС по приобретаемым товарам, используемым для осуществления операций, облагаемых этим налогом и освобождаемых от налогообложения. Основываясь на этом «новшестве», бухгалтерия пересчитала размер НДС, подлежащего восстановлению, и дополнительно заявила к возмещению новые суммы. Причем изменения были внесены, что называется, «задним числом»: новый главбух решила «подредактировать» способ учета налога на добавленную стоимость в тех периодах, за которые фирма уже давно отчиталась. А дело решили «поправить» представлением в инспекцию уточненных деклараций.

Это-то, в конечном счете, и привлекло внимание ревизоров. Проверив бумаги, контролеры решили, что фирма, подав «уточненки», необоснованно предъявила к возмещению из бюджета более двух миллионов рублей. Однако компания, не смотря ни на что, считала, что имеет законное право на возмещение заявленной суммы. Поэтому коммерсанты обратилась в арбитражный суд с заявлением об обязании вернуть из бюджета излишне уплаченный налог и сверх того – проценты за пользование денежными средствами, рассчитанные на день вынесения решения.

Судейское единодушиеВ зале суда налоговики еще раз пояснили, что фирма изначально вела учет НДС пропорционально общей выручке соответственно по видам деятельности, облагаемым и необлагаемым данным видом налога. При этом налог по приобретенным товарам (работам, услугам) отражался в декларациях в составе вычетов. По этим же налоговым периодам сумма НДС отражалась в декларациях как суммы налога, подлежащие восстановлению, и уже была ранее правомерно принята к вычету.

В соответствии же с новой редакцией «старой» учетной политики, суммы НДС по товарам (работам или услугам), относящимся к одному, конкретному виду деятельности, принимаются к вычету в полном объеме. Что же касается налогу по приобретенным товарам, работам или услугам, относящимся к нескольким видам деятельности одновременно, – распределяются на основе пропорции. Пропорция для отнесения НДС по товарам, используемым в деятельности, облагаемой и необлагаемой этим сбором, рассчитывается на основании выручки за текущий период. Для расчета пропорции учитывается выручка без НДС.

Изменив учетную политику «задним числом», фирма подала уточненные декларации, в которых уменьшены суммы НДС, подлежащие восстановлению. Уменьшив размер, компания заявила дополнительные суммы к возмещению. При этом в качестве документов, подтверждающих правомерность этого «старого-нового» возврата, фирма представила инспекторам приказы о внесении изменений в учетную политику на проверяемые, прошедшие, годы.

Фирма не вправе по своему усмотрению изменять учетную политику и, тем более, распространять новый ведения дел на отношения, возникшие в период, предшествовавший внесению изменений, напомнили арбитры.

В свою очередь, представитель компании пояснил, что изменения в учетную политику были внесены в связи с приходом нового бухгалтера. Услышав такой довод, арбитры напомнили истцу, что законодательство не позволяет по причине назначения нового главбуха изменять учетную политику, ведь данное событие нельзя признать ни изменением законодательства, ни кардинальными переменами в деятельности компании, ни новым способом ведения бухгалтерского учета. И уж тем более нельзя и распространять действия самовольно произведенных изменений на отношения, возникшие в более ранние периоды, когда предприятием-налогоплательщиком в учетной политике уже был определен иной порядок учета НДС.

Более того, заявителю напомнили, что на основании пунктов 5, 10 и 11 ПБУ 1/2008, а также пунктов 5 и 7 статьи 8 Закона о бухучете, принятая организацией учетная политика применяется последовательно из года в год. А изменяться она может только с начала отчетного года, если, конечно, иное не обусловливается причиной такого изменения. Таким образом, поскольку компанией порядок внесения изменения в учетную политику был нарушен, оснований для уменьшения сумм НДС, подлежащих восстановлению за проверенный ревизорами период, у фирмы не имелось. Арбитры первой и апелляционной инстанций отказали компании в удовлетворении требования (решение Арбитражного суда Смоленской области от 17.05.2012 г. и постановление Двадцатого арбитражного апелляционного суда от 01.08.2012 г. по делу № А62-7945/2011).

Тогда представители организации, минуя кассацию, обратились с заявлением в Высший Арбитражный Суд. Однако коллегия судей не нашла оснований пересмотра оспариваемых судебных актов. Служители Фемиды вновь объяснили, что компания была не вправе по своему усмотрению изменять учетную политику и, тем более, наделять ее «обратной силой» (определение ВАС РФ от 28.02.2013 г. № ВАС-1483/13).

Дата публикации: 18 Сентября 2014, 09:53

Лимит кассы всегда вызывает вопросы у бухгалтеров, а в начале года — особенно. Прежде всего непонятно, нужно ли издавать новый приказ о лимите кассы на 2014 год либо можно продолжать пользоваться старым? Что делать, если утвержденный на год лимит требует пересмотра в середине года? Как быть тем, кто недавно зарегистрировал свой бизнес и лимит еще не рассчитал? В статье мы ответим на самые важные вопросы, касающиеся лимита кассы и возникающие в повседневной работе.

Нужно ли устанавливать лимит кассы на 2014 год отдельным приказомОбратите внимание! Лимит кассы нужно устанавливать как организациям, так и предпринимателям. Несмотря на многочисленные слухи о том, что предпринимателей могут освободить от обязанности соблюдать Порядок ведения кассовых операций. пока никаких изменений в законодательстве на этот счет не произошло.

Если вы зарегистрировались в этом году и предполагаете работать с наличностью, вам нужно установить кассовый лимит на 2014 год, оформив соответствующий приказ. Всем остальным компаниям, которые уже работают не первый год, нужно посмотреть, как составлен у них предыдущий приказ об утверждении кассового лимита. Если в приказе установлен срок действия лимита и он еще не истек, то период действия нужно продлить. Для этого оформите приказ о продлении срока действия старого лимита. Либо составьте аналогичный новый документ, где укажите текущий период — 2014 год. Если в приказе срок действия лимита не указан, это означает, что вы вправе применять установленные показатели как в 2014 году, так и далее, бессрочно. При этом никакой новый приказ готовить не нужно. Потому как обязанности ежегодно переустанавливать лимит Положение ЦБ РФ от 12.10.2011 № 373-П (далее — Положение) не содержит. Напомним, что именно этот документ регулирует порядок ведения кассовых операций.

Если же условия вашей деятельности сильно изменились, целесообразно пересчитать лимит и утвердить новую величину приказом за 2014 год. О том, как сделать расчет, поговорим далее.

По какой формуле считать новый лимитСуществуют две формулы расчета кассового лимита. Обе приведены в приложении к Положению. Выбирать между ними не придется, если вы пересчитываете старый лимит по той причине, что у вас поменялся лишь объем кассовых операций. В этом случае применяйте ту же формулу, по которой вы считали старый лимит.

Однако если у вас какие-то операции добавились, а какие-то ушли либо вы считаете лимит первый раз, придется разобраться, какой именно формулой воспользоваться. Сразу отметим, что у вновь созданной организации или недавно зарегистрированного предпринимателя всех необходимых данных для вычисления кассового лимита еще нет. В этом случае в расчет включают ожидаемые показатели на будущий период.

Примечание. Если компания или предприниматель только начали работать, при расчете лимита кассы нужно использовать прогнозируемые величины.

Итак, первая формула установлена для случая, когда в кассу поступает выручка за реализованные товары (работы, услуги).Вторая формула используется, когда выручка через кассу не проходит. То есть все продажи оплачиваются в безналичном порядке. А касса используется для других поступлений. Например, для приема займов от учредителей. Или для выдачи наличных денег, прежде полученных в банке. Например, для выплаты зарплаты, выдачи подотчетных сумм работникам. Вот при такой организации бизнеса берите вторую формулу расчета.

Теперь посмотрим, какие данные вам потребуются. Первая формула выглядит так:

Лимит остатка наличных денег в рублях при наличии кассовой выручки = Объем поступлений наличных за реализованные товары (работы, услуги) за расчетный период в рублях. Расчетный период, за который учитывается объем наличных поступлений, в рабочих днях (максимум 92 рабочих дня) × Период времени между днями сдачи наличных денег в банк в рабочих днях

Обратите внимание: расчетный период, за который берется наличная выручка, определяете вы сами. Это может быть период, предшествующий проведению расчета. Например, лимит на I квартал 2014 года можно рассчитать на основании данных за IV квартал 2013 года. Или можете взять аналогичный период за предыдущий год. То есть при расчете лимита на I квартал 2014 года это будет I квартал 2013 года.

Совет. Если выручка в кассу поступает нерегулярно, для расчета кассового лимита возьмите за расчетный период дни, на которые приходится пик наличных поступлений. Тогда лимит будет максимально возможным.

Только учитывайте, что в расчетный период может входить не больше 92 рабочих дней. Об этом прямо сказано в Положении. А вот минимальный расчетный период не установлен. Значит, вы можете рассчитать лимит, взяв данные лишь за несколько рабочих дней. При этом берите те дни, когда были максимальные поступления выручки. Иначе лимит получится не очень высокий, а это, скорее всего, будет неудобно, так как чем ниже лимит, тем меньше денег можно хранить в кассе. Особенно выгодно брать маленький расчетный период тем, у кого наличная выручка поступает нерегулярно и приходится всего лишь на несколько дней.

Что касается периода времени между днями сдачи денег в банк, то он не должен превышать 7 рабочих дней. Или 14 рабочих дней, если в населенном пункте, где работает плательщик, банк отсутствует.

Пример 1. Расчет лимита кассы при наличии кассовой выручки

ООО «Макарони» осуществляет розничную торговлю и имеет регулярную наличную выручку. Магазин, через который ведется торговля, работает каждый день без выходных. Бухгалтер рассчитывает кассовый лимит на основании данных за IV квартал 2013 года (92 рабочих дня). Наличная выручка за этот период составила 1 250 700 руб. В банк кассир организации сдает выручку один раз в два дня.

Исходя из этих данных, бухгалтер рассчитал лимит кассы в размере 27 189 руб. (1 250 700 руб. 92 дн. × 2 дн.). Руководитель компании установил своим распоряжением лимит кассового остатка на 2014 год в сумме 27 189 руб.

Вторая формула похожа на первую. Только учитывают в этом случае не поступления в кассу, а сумму выдач:

Лимит остатка наличных денег в рублях при отсутствии поступлений выручки в кассу = Объем выданных наличных денег за расчетный период в рублях. Расчетный период, за который учитывается объем выданных наличных, в рабочих днях (максимум 92 рабочих дня) × Период времени между получением наличных денег в банке в рабочих днях

Примечание. Максимально возможный расчетный период для расчета лимита кассы — 92 рабочих дня. Минимальный срок не установлен.

Поясним показатели, которые могут вызвать вопросы. Объем выданных наличных нужно брать за вычетом сумм, предназначенных для выдачи зарплаты, стипендий и других выплат работникам. Расчетный период, как и в первой формуле, может быть любым, но не более 92 рабочих дней. Период времени между днями получения наличных в банке не должен превышать 7 рабочих дней (или 14 рабочих дней, если плательщик ведет деятельность там, где нет отделений банка).

Пример 2.Расчет лимита по кассе организацией, не имеющей наличной выручки

ООО «Руккола» наличную выручку не принимает, покупатели расплачиваются через банк. Из кассы выдача зарплаты или иные подобные выплаты работникам не производятся. Касса используется только для выдачи денег сотрудникам под отчет. Бухгалтер рассчитывает кассовый лимит на основании данных за декабрь 2013 года (22 рабочих дня). За этот период общество получило в банке для выдачи под отчет на хознужды 250 000 руб. Наличные в банке кассир получал по понедельникам и четвергам, то есть через три рабочих дня.

Исходя из указанных данных, бухгалтер рассчитал лимит кассы в размере 34 091 руб. (250 000 руб. 22 дн. × 3 дн.). Руководитель организации установил своим распоряжением лимит кассового остатка на 2014 год в сумме 34 091 руб.

Вы можете организовать работу кассы таким образом, чтобы на конец дня в ней ничего не оставалось. «Упрощенцы» часто придерживаются подобной схемы. К примеру, вся выручка, пришедшая в кассу, сдается в тот же день в банк. Или поступившие деньги сразу расходуются или отдаются под отчет сотруднику. Нужно ли в этом случае устанавливать лимит кассы? Да, кассовый лимит все равно необходим, поскольку исключений для каких-либо случаев Положение не предусматривает.

Соответственно вам нужно установить остаток, отличный от нуля, воспользовавшись одной из указанных выше формул. Если по какой-то причине закрыть кассу в ноль у вас не получится, вы спокойно сможете оставить деньги в кассе в пределах установленного лимита. При этом наличие лимита не мешает каждый день обнулять кассу. Но имейте в виду, что любая выдача денежных средств из кассы должна быть оформлена по всем правилам. И особое внимание обратите на подотчет. Если он не оформлен надлежащим образом, проверяющие могут посчитать, что никакого подотчета не было.

Обратите внимание! На выдачу денег под отчет сотрудник должен написать заявление. Данное правило актуально и для директора фирмы.

Напомним, чтобы выдать деньги под отчет, сотрудник на требуемую сумму должен написать заявление в произвольной форме. Далее руководитель проставляет на заявлении сумму наличных денег, срок, на который они выдаются, дату и подпись (п. 4.4 Положения). Такое заявление пишут все сотрудники без исключения. Данное правило актуально, даже когда деньги под отчет выдаются руководителю организации. Если деньги под отчет выданы с нарушением, это может рассматриваться как нарушение кассовой дисциплины. Вас могут привлечь к административной ответственности. Штраф для юрлиц составляет от 40 000 до 50 000 руб. а для предпринимателей и должностных лиц — от 4000 до 5000 руб. Правда, если с момента нарушения прошло два месяца, оштрафовать вас не вправе (ст. 4.5 и 15.1 КоАП РФ).

Как быть с лимитом по кассе, если ККТ не применяетсяПрименение ККТ или освобождение от такой обязанности никак не влияет на установление кассового лимита. Поэтому рассчитайте предельную величину остатка наличных в кассе в общеустановленном порядке.

Заметим: то же самое относится и к кассовой книге. Вести ее нужно независимо от того, есть у вас ККТ или нет, по правилам, изложенным в главе 5 Положения.

Что предпринять, если уже установленный лимит требуется изменитьЗаконодательство не обязывает вас применять кассовый лимит в течение всего срока, на который вы его установили. Тем более что приказ об утверждении лимита может носить и бессрочный характер. Если у вас возникла необходимость изменить лимит (а в большинстве случаев такое бывает, когда наличный оборот увеличивается), руководителю достаточно дать распоряжение работникам бухгалтерии о расчете нового лимита. Тогда уже вы, используя нужную формулу, сделаете новые расчеты, и их результаты директор утвердит приказом. Указав в нем, с какой даты применять новую величину кассовых остатков.

Обратите внимание!

- Если в приказе об утверждении лимита по кассе не установлен срок действия лимита, ежегодно пересчитывать его нет необходимости. Исключение — случаи, когда существенно меняются показатели деятельности вашей фирмы.

- Для расчета кассового лимита предусмотрено две формулы. Одна — для тех организаций и предпринимателей, которые принимают в кассу выручку. Вторая — для всех остальных. При этом расчетный период для вычисления лимита кассы определяйте сами. Только помните про верхнее ограничение — не более 92 рабочих дней.

- Расчет кассового лимита оформите приказом. Кассовый лимит нужно утвердить, даже если по факту деньги на конец дня в кассе у вас не остаются.