Категория: Инструкции

Авансовый отчет. Составление авансового отчета

Авансовый отчет - хлеб начинающего налогового инспектора. Там всегда найдется чем поживиться: то чека нет, то НДС не выделен, а то и вовсе расходы непроизводственные. Но при хорошо обученных подотчетниках крупных сумм инспектору не найти.

Чтобы знать, с кого спрашивать, утвердите приказом перечень работников, имеющих право получать деньги под отчет. Объясните избранным, что их статус повысился: теперь они не только привозят товар - им доверено составлять авансовые отчеты.

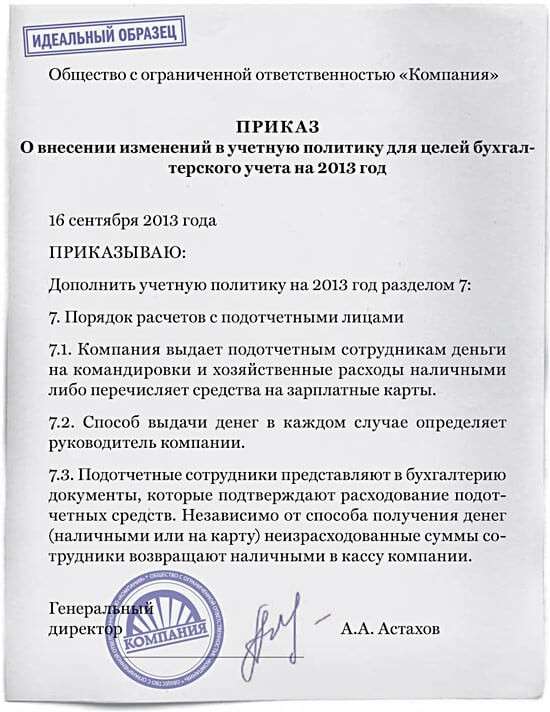

В приказе пропишите главные запреты: деньги выдаются в подотчет только после сдачи авансового отчета за предыдущие суммы; один сотрудник не имеет права передавать другому полученные в подотчет суммы. Все остальные важные моменты лучше поместить в отдельную памятку для подотчетников.

Указания по заполнению авансового отчета, утвержденные постановлением Госкомстата от 1 августа 2001 г. № 55, не могут служить полноценной инструкцией. Но пренебрегать ими не стоит: в них четко обозначено, что авансовый отчет составляет именно подотчетное лицо.

Можно составлять авансовые отчеты на компьютере и отдавать расписаться подотчетнику. Но делать такое исключение лучше лишь для руководства фирмы. Самостоятельное составление авансовых отчетов излечит сотрудников фирмы от провалов в памяти и заставит относиться к документам серьезно.

В идеале каждый подотчетник должен помнить, как «Отче наш. », что магазины розничной торговли выдают не только товарные чеки, но и обычные накладные и счета-фактуры. Для того чтобы фирма не теряла на налоговых вычетах по НДС. подотчетнику достаточно иметь при себе всего лишь обычную доверенность по форме № М-2.

Запишите в памятке: «Товарные чеки бухгалтерия принимает как оправдательный документ лишь в исключительных случаях. Использование товарных чеков приводит к тому, что наше предприятие платит больше налогов. Поэтому приобретение товаров подтверждайте накладной и счетом-фактурой с выделенным в них НДС».

Особое внимание - чеку кассового аппарата. Без него не принимайте ни товарных чеков, ни накладных, ни квитанций к приходно-кассовым ордерам. Заменой может служить лишь слип, подтверждающий расчет пластиковой картой.

Можно долго рассуждать о том, что чек кассового аппарата не есть «оправдательный документ» и его отсутствие - всего лишь повод для встречной проверки поставщика. Но только если вас уже оштрафовали. Если нет, то дешевле придерживаться требований налоговиков, даже самых абсурдных.

Так, например, некоторые инспекторы настаивают, чтобы в товарном чеке указывали подробную расшифровку купленного. Чтобы подстраховаться, включите в памятку такой пункт: «Обобщенные группы приобретенных товаров (канцтовары, хозтовары, запчасти и прочее) должны быть расшифрованы. Если первичный документ (товарный чек или накладная) не содержит исчерпывающего перечня, составьте его самостоятельно на отдельном листе и приложите к авансовому отчету».

Не мешайте налоговику снимать с затрат «нерасшифрованные» расходы. Вам будет о чем написать в разногласиях к акту проверки. Помните: хотя налоговики и пишут, что проверили фирму сплошным методом, однако конкретный перечень просмотренных документов никто не составляет.

То есть вы спокойно можете заявить, что проверяющие не заметили некоторых документов. Это может быть акт на оприходование спорных товаров, составленный и подписанный комиссией из трех сотрудников вашей фирмы (директора, главбуха и, к примеру, завхоза).

Высший пилотаж - смета расходов канцтоваров (хозтоваров), утвержденная руководителем фирмы. Это простой расчет «сколько чего фирме требуется». Его можно составить на основании статистики прежних лет (года, квартала, месяца). Конечно, списать канцелярские и хозяйственные товары можно и без сметы. Но ее наличие показывает, что на фирме учтено все - вплоть до клочка бумаги. В итоге инспектору будет не так обидно остаться ни с чем. Начальству он может сказать: «С таким учетом что я мог найти?»

Подотчетник должен в любое время суток безошибочно назвать размер лимита расчета наличными. Пункт памятки может выглядеть примерно так: «Запрещается выплачивать поставщикам по одному договору более 60 тысяч рублей наличными. Иначе фирму могут оштрафовать на 50 тысяч рублей, директора и главного бухгалтера - на 5 тысяч рублей (ст. 15.1 КоАП)».

Это требование относится и к таможенным платежам. Тем не менее таможенники охотно принимают в свои кассы наличные в крупных размерах. Видимо, из-за того, что о лимитировании расчетов ГТК известил подчиненных очень скромно, через телефонограмму (от 2 апреля 2001 г. № ТФ-7905).

Другая сложность возникает, если с одним и тем же поставщиком работают несколько подотчетников. В этом случае вы всегда должны быть готовы дать им расшифровку оплаты по отдельным договорам.

Однако, если вы будете применять сокращенные проводки типа «дебет 10 кредит 71», бухгалтерская программа не выдаст вам необходимого аналитического разреза. Подотчетные суммы должны проходить через дебет 60, хотя типовая схема корреспонденции и не предусматривает такой проводки.

Теоретически налоговики могут обвинить вас за такое самовольство в грубом нарушении методологии бухгалтерского учета. В качестве оправдания достаточно процитировать последний абзац инструкции по применению Плана счетов: «. в случае возникновения фактов хозяйственной деятельности, не предусмотренных в типовой схеме, организация может дополнить ее, соблюдая единые подходы, установленные настоящей Инструкцией».

Любой бухгалтер рано или поздно сталкивается с тем, что некоторые материалы и товары, оплаченные из «черной» кассы, приходится показывать в официальном учете. Для непосвященных это выглядит так: работники, не получавшие подотчетных сумм, вдруг приносят авансовые отчеты.

Если пунктуально соблюдать методологию бухгалтерского учета, то в такой ситуации придется оформить множество бумаг, причем задним числом (см. врезку «Фирма кредитует работника»). Чтобы не усложнять себе жизнь, оставляйте у работников в подотчете хотя бы небольшие суммы. Когда придет время оформлять отчет, вы спокойно заполните строки «получен аванс из кассы» и «перерасход».

В памятке эту ситуацию можно отразить так: «Авансовые отчеты бухгалтерия примет только у тех, кому выдавали деньги под отчет. Перерасход по авансовому отчету возместят, если у тебя в подотчете была хотя бы небольшая сумма. Если нет - авансовый отчет бухгалтерия не примет».

Фактически подобные авансовые отчеты оплачены обналиченными деньгами, которые уже включены в себестоимость. Возможность получения «официальных» наличных и НДС к вычету может обернуться чрезмерно завышенной себестоимостью. Будьте разумны и создайте видимость остатков материалов на складе. Тем более что с этого года они не облагаются налогом на имущество. На себестоимость вы спишете эти остатки в следующем месяце, уменьшив сумму обналички.

Информационное Агентство "Финансовый Юрист"

че-то я не пойму.

у нас так: подотчетное лицо - это такой товарищ, которому разрешено получать в кассе деньги на всякую дрянь "под честное слово", т.е. под отчет, который чел должен предоставить в оправдание

ТМЦ передаются - матерально-ответственному лицу,т.е. челу дают не деньги, а весчь. и он за енту весчь отвечает головой.

помимо инструкции неплохо бы иметь: приказ о назначении лиц, ответстенных за всякое там имущество (матерально ответственные товарищи). изменяется при каждой кадровой рокировке, обновляется ежегодно по состоянию на 1 января.

кроме того (если уж говорим о ТМЦ) нужен приказ о создании постоянно действующей комиссии в целях осуществления бухгалтерского и складского учета материальных ценностей (говоря человеческим языком- для списания ентих самых ТМЦ)

для подотчетников: нужен приказ о назначении подотчетных лиц, с укаазанием 1)на какие цели разрешается челу получать и тратить наличность 2) сроки предоставления отчета о тратах (как полученных казенных, так и потраченных личных) 3) запрет на получение средств при наличии остатка ранее выданных денюшек у подотника.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

не любо - не слушай, а врать не мешай )))

У шефа в контакте статус: «Заболел» и на кнопку «Мне нравится» нажало уже 16 человек

Я хочу обратить внимание модератора на это сообщение, потому что:

Инструкции для бухгалтера

Как правильно воспитать подотчетниковАвансовые отчеты – хлеб начинающего налогового инспектора. Там всегда найдется чем поживиться: то чека нет, то НДС не выделен, а то и вовсе расходы непроизводственные. Журнал «Расчет» опубликовал полезные советы, которые помогут бухгалтерам избежать проблем из-за подотчетников.

Н.Д. Пашутова, обозреватель «Федеральной бухгалтерской газеты»

Прежде всего, чтобы знать, с кого спрашивать, утвердите приказом перечень работников, имеющих право получать деньги под отчет. Объясните избранным, что их статус на фирме повысился: теперь они не только привозят товар – им доверено составлять авансовые отчеты.

В приказе пропишите главные запреты: деньги на покупки выдаются только после сдачи авансового отчета за предыдущие суммы; один сотрудник не имеет права передавать другому полученные в подотчет суммы. Все остальные важные моменты лучше поместить в отдельную памятку для подотчетников.

Указания по заполнению авансового отчета, утвержденные постановлением Госкомстата от 1 августа 2001 г. № 55, не могут служить полноценной инструкцией. Но пренебрегать ими не стоит: в них четко обозначено, что авансовый отчет составляет именно подотчетное лицо.

Можно составлять авансовые отчеты на компьютере и отдавать расписаться подотчетнику. Но делать такое исключение лучше лишь для руководства фирмы. Самостоятельное составление авансовых отчетов излечит сотрудников фирмы от провалов в памяти и заставит относиться к документам серьезно.

В идеале, каждый подотчетник должен помнить, как Отче наш, что магазины розничной торговли выдают не только товарные чеки, но и обычные накладные и счета-фактуры. Минфин в письме от 19 марта 2004 г. № 04-03-11/42 еще раз напомнил, что наличие счета-фактуры является обязательным требованием для зачета НДС. Поэтому чтобы фирма не теряла на налоговых вычетах, подотчетнику необходимо иметь при себе доверенность от организации. Ее можно выписать по форме № М-2, утвержденной постановлением Госкомстата от 30 октября 1997 г. № 71а. Однако аудиторы считают, что доверенность работнику может быть выдана и в произвольной форме при наличии необходимых реквизитов – даты оформления, подписи руководителя и печати фирмы (п. 5 ст. 185 ГК). При этом главное, чтобы указанные в документе сведения подтверждали право физического лица на получение товаров (постановление ФАС Западно-Сибирского округа от 21 января 2004 г. № Ф04/353-1379/А70-2003).

Особое внимание следует уделить чеку кассового аппарата. Без него бухгалтеру не следует принимать ни товарные чеки, ни накладные, ни квитанции к приходно-кассовым ордерам. Заменой может служить лишь слип, подтверждающий расчет пластиковой картой.

Можно долго рассуждать о том, что чек кассового аппарата не есть «оправдательный документ» и его отсутствие – всего лишь повод для встречной проверки поставщика. Но только если вас уже оштрафовали. Если – нет, то дешевле придерживаться требований налоговиков, даже самых абсурдных.

Памятка получившему деньги под отчет

1. Читай указания Госкомстата по заполнению авансового отчета (прилагаются).

2. Чтобы небольшие документы (товарные чеки, билеты, квитанции гостиниц и прочее) не потерялись, наклеивай их на альбомный лист рядом друг с другом или скрепляй степлером.

3. В розничных магазинах предъявляй доверенность и требуй, чтобы выписали накладную и счет-фактуру с налогом на добавленную стоимость (НДС). Этим ты снизишь налоговое бремя фирмы.

4. Если не дали накладную и счет-фактуру – бери товарный чек.

5. Товарные чеки без кассовых чеков бухгалтерия не примет.

6. При наличии квитанции к приходно-кассовому ордеру кассовый чек тоже нужен.

7. Соблюдай лимит расчета наличными деньгами в 60 тысяч рублей по одному договору. Любое превышение грозит фирме штрафом в 50 тысяч рублей, директора и главбуха оштрафуют на 5 тысяч рублей. Если не ведешь учет расчетов по отдельным договорам – уточни их состояние в бухгалтерии.

8. Авансовые отчеты бухгалтерия примет только у тех, кому выдавали деньги под отчет. Перерасход по авансовому отчету возместят, если у тебя в подотчете была хотя бы небольшая сумма. Если нет – авансовый отчет бухгалтерия не примет.

Эксперты журнала «Расчет» советуют: раздайте такие памятки сотрудникам, которые получают под отчет деньги – сбережете нервы. Не забудьте приложить к памятке указания Госкомстата по заполнению авансового отчета

Заместитель главного бухгалтера Централизованной бухгалтерии Юго-Западного округа города Москвы

С введением ряда новых нормативных документов произошли изменения и в порядке выдачи денежных средств под отчет. Однако не все бухгалтеры обратили внимание на тонкости законодательных формулировок, а это – прямой путь к штрафным санкциям. В статье рассматриваются общие положения о системе подотчета, а также обращается внимание на своего рода «ловушки», в которые по незнанию может угодить как подотчетное лицо, так и бухгалтер казенного учреждения.

Основные положенияДенежные средства под отчетвыделяются сотрудникам для расчетов пооплате труда; за услуги связи; за транспортные и коммунальные услуги; пооплате аренды за пользование имуществом, а также работ, услуг на его содержание; по оплатепенсий, пособий и выплат по пенсионному, социальному и медицинскому страхованию; на приобретениеосновных средств, нематериальных и непроизведенныхактивов, материальных запасов и пр.

В зависимости отназначения выдаваемых авансов бюджетный учет расчетов с подотчетными лицами ведется по счетам аналитическогоучета счета 0 208 00 000 «Расчеты с подотчетными лицами»,в соответствии с п. 212Инструкции№ 157н.

В пп. 213 и 216 Инструкции № 157н предусмотрено только два случая выдачи денежных средств подотчетному лицу:

Недопустимо в локальных документах устанавливать способ расчета с подотчетными лицами, при котором сотрудник сначала расходует личные средства, а затем получает от учреждения возмещение.

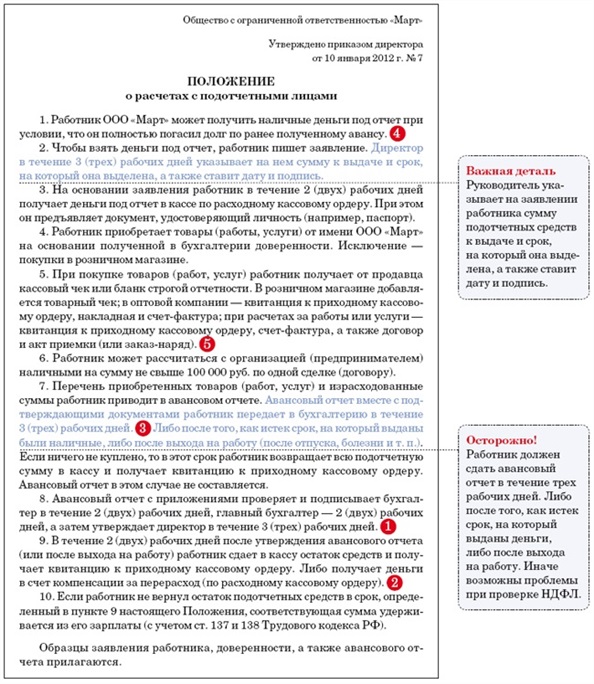

В рамках формирования учетной политики учреждение вправе с учетом требований законодательства РФ, органов, осуществляющих функции и полномочия учредителя, налогового законодательства РФ по раскрытию информации о результатах деятельности учреждения (раздельном учете), устанавливать в составе рабочего плана счетов дополнительную группировку расчетов с подотчетными лицами в разрезе видов расходов (выбытий).

Локальная нормативная базаНа основедействующего законодательства учреждения разрабатывают внутренниеорганизационно-распорядительные документы (учетную политику, положения,приказы, распоряжения и т. п.), которые помогают надлежащим образоморганизовать учет и контроль использования выдаваемых под отчет авансов. Вуказанных документах могут устанавливаться:

Рекомендуем разработать в учреждении Положение по выдаче денежных средств под отчет и оформлению авансовых отчетов как приложение к учетной политике, с которым подотчетное лицо было бы ознакомлено под роспись. В этом случае сотрудник будет в курсе всех особенностей данной хозяйственной операции и оформления документации. А с работников бухгалтерии снимется груз объяснения при каждой выдаче под отчет.

Авансы подотчет выдаются по распоряжению руководителя учреждения на основании письменногозаявления получателя с указанием назначения аванса и срока, на который онвыдается, либо в сумме денежных документов, выдаваемых на соответствующие цели.Срок, на который выдаются денежные средства под отчет, определяетсяруководителем организации. К заявлению в обязательном порядке должен бытьприложен расчет (обоснование) размера аванса (п. 213 Инструкции № 157н).Положением Центрального банка РФ от 12.10.2011 № 373-П «О порядке ведениякассовых операций с банкнотами и монетой Банка России на территории Российской Федерации» (далее -Положение № 373-П) установлено, что на письменном заявлении подотчетного лица,составленном в произвольной форме, должна быть собственноручная надписьруководителя о сумме наличных денег и о сроке выдачи, его подпись и дата.

Выдать 15 000 руб. на срок 25 рабочих дней.

10.05.2012

Директор Иванов

Директору

ГКОУ “Интернат № 1”

М.А. Иванову

от заместителя директора по АХИ

Николаева В.Р.

Заявление

Прошу Вашего разрешения на получение наличных денежных средств в кассе учреж дения под отчет в размере 15 000 (пятнадцать тысяч) руб. для приобретения краски (1500 руб. ? 10 банок).

10 мая 2012 г. Николаев

Задолженность по предыдущим авансам отсутствует.

Вид финансового обеспечения – «1» бюджетная деятельность

счет – 1 208 34 560.

Бухгалтер Петрова (Петрова С.И.)

В локальном акте учреждения должен быть оговорен максимальный сроквыдачи денег под отчет. На заявлении о выдаче сумм под отчет бухгалтерпроставляет соответствующий счет аналитического учета счета 0 208 00 000«Расчеты с подотчетными лицами» и вид финансового обеспечения, а такжеделает отметку об отсутствии за подотчетным лицом задолженности попредыдущим авансам.

В Положении № 373-П законодатель еще раз сделал акцент на том, что выдача денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее выданным авансам. При этом не делается разграничений, на что деньги были выданы ранее, а на что – вновь получены.

Заместителю директора образовательного учреждения выдали деньги под отчет на покупку хозяйственных товаров, а потом появилась потребность оплаты за подписку периодических изданий. Работник сначала должен отчитаться за полученные деньги на приобретение материальных запасов, а после полного погашения задолженности (если таковая имеется), получить деньги на подписку.

Порядок выдачи под отчетВыдачаналичных денег под отчет производится только лицу, находящемуся с организациейв трудовых отношениях. Выдача иным лицам и передача выданных под отчет денегодним лицом другому запрещается.

Денежныесредства могут выдаваться под отчет не только из кассы учреждения, но иперечислением на банковскую карточку в кредитной организации (в т. ч. нахозяйственные нужды). Этот вывод можно сделать исходя из норм Положения обэмиссии банковских карт и об операциях, совершаемых с использованием платежныхкарт, утвержденного Центробанком России от 24.12.2004 № 266-П. При этом для«убедительности» проверяющих органов и спокойствия руководителя необходимопредпринять ряд мер, а именно:

В учете может быть оформлена следующая бухгалтерская проводка:

Автор рекомендует использовать для выдачи под отчет специальную банковскую карту, оформленную на юридическое лицо, а не «зарплатную» карту работника. В этом случае карта является персонифицированным средством платежа и позволяет уполномоченному работнику распоряжаться деньгами, которые числятся на счете организации.

В Положении № 373-П нет ограничений размеров выдаваемых сумм.

Однако следует помнить, что при оплате каких-либо материальных ценностей, работ, услуг (за исключением услуги проживания в гостинице) подотчетное лицо выступает от имени учреждения, поэтому на его действия распространяются Закон № 94-ФЗ и указание Центробанка России от 20.06.2007 № 1843-У «О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя» (далее – Указания № 1843-У).

Предельный размер расчетов наличными между контрагентами составляет 100 000 руб.

Предельный размер расчетов наличными денежными средствами определяется в рамках одного договора (сделки). К примеру, если учреждение хочет приобрести подписку на сумму 180 000 руб. то 100 000 руб. можно оплатить наличными, выдав сумму под отчет, а оставшуюся часть – 80 000 руб. – по безналичному расчету.

При этом в учете оформляются следующие бухгалтерские проводки:

В письме Центробанка России от 04.12.2007 № 190-Т отмечено, что требования Указаний № 1843-У распространяются на всех юридических лиц без исключения, в т. ч. и на тех, в сферу деятельности которых входит размещение заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд.

Для выдачи денег из кассы заполняется Расходный кассовый ордер (ф. 0310002), утвержденный постановлением Госкомстата России от 18.08.1998 № 88.

Факт использования денежных средств подтверждается Авансовым отчетом (образец) с приложением документов, удостоверяющих произведенные расходы. Форма авансового отчета № 0504049 утверждена приказом Минфина России от 15.12.2010 № 173н.

Отчет об израсходованных средствахСуммы, израсходованные сотрудником без разрешения руководителя, безучета установленных требований, возмещаются им (вносятся в кассу учреждения). С этой целью руководителем оформ ляется соответствующее распоряжение.

Для справкиАвансовый отчет – это регистр бюджетного учета, который составляется в одном экземпляре. Подтверждающие документы должны отвечать основным требованиям первичных документов (п. 7 Инструкции № 157н), иначе они не могут быть признаны оправдательными и не включаются в авансовый отчет.

Нумерация авансовых отчетов производится бухгалтерией, начинается с единицы в начале каждого финансового года и является сплошной в течение всех последующих месяцев. Проверенные авансовые отчеты утверждаются руководителем учреждения.

Если по итогам авансового отчета образовался остаток денежных средств, подотчетное лицо должно внести в кассу неизрасходованный аванс по Приходному кассовому ордеру (ф. 0310001). Рекомендуется оформлять эту операцию по заявлению подотчетного лица (образец), где будет указана сумма вносимого остатка, номер и дата авансового отчета.

При этом оформляются следующие бухгалтерские проводки:

В случаях неполного использования подотчетных сумм, невнесения остатков в кассу, а также непредставления авансового отчета в установленные сроки подотчетные суммы в установленном порядке подлежат удержанию из заработной платы, начиная с текущего месяца.

Аналитический учет расчетов ведется в разрезе подотчетных лиц, видов выплат и расчетов (расчеты по выданным денежным средствам, по полученным денежным документам) в Карточке учета средств и расчетов (ф. 0504051) либо в Журнале по расчетам с подотчетными лицами (ф. 0504071) (п. 218 Инструкции № 157н).

По истечении каждого отчетного месяца авансовые отчеты с оправдательными документами (первичными учетными документами) должны быть подобраны в хронологическом порядке и сброшюрованы вместе с Журналом операций расчетов с подотчетными лицами обособленно в части расчетов по денежным средствам денежным документам. При этом должен соблюдаться принцип – от более раннего документа к более позднему.