Категория: Бланки/Образцы

Какая должна быть наценка на товар в розничной торговле, сколько процентов? С проблемой сталкивается каждый предприниматель, решивший заняться ведением бизнеса. Ошибка при назначении цены чревата потерей прибыли. По этой причине к процедуре формирования стоимости нужно подходить тщательно. Владелец бизнеса должен учесть нюансы, влияющие на ценообразование, и провести расчеты по формуле.

Торговая наценка – это надбавка к реальной стоимости продукции. На размер показателя оказывают влияние разные факторы. К ним относятся:

Наценка нужна для покрытия затрат на реализацию и получение прибыли. Реализация продукции по себестоимости бессмысленна для продавца.

Задумавшись, как рассчитать торговую наценку на товар, предприниматель должен учитывать конкурентоспособность бренда, изготовившего продукцию, и популярность вещи среди потребителей. В зависимости от ценовой категории и потребительских свойств товара хозяева организаций применяют для получения прибыли одну из возможных стратегий.

Одни реализуют много продукции по небольшой стоимости, другие предпочитают предлагать покупателю ограниченную партию по высокой цене. От выбора стратегии зависит величина прибыли. которую сможет получить организация. Если владелец бизнеса поймет, как посчитать наценку на товар в процентах правильно, он сможет не только покрыть расходы на реализацию, но и существенно увеличить доход предприятия.

Факторы влиянияУвеличение стоимости продукции – явление, присущее любому виду торговли. Она необходима, чтобы покрыть затраты, связанные с реализацией продукции, и получить прибыль.

Величина показателя рассчитывается с учетом:

Владелец бизнеса по своему усмотрению может включить в итоговую стоимость продукции и другие факторы. Некоторые предприниматели предпочитают устанавливать на все реализуемые вещи один размер наценки. Он выражается в процентах. Привозя продукцию из другой страны, предприниматель наделен правом назначить цену, эквивалентную размеру валюты государства-изготовителя.

Если владелец бизнеса не хочет производить точный расчет, при назначении цены он ориентируется:

Отказ от использования общепризнанного метода расчета чреват потерей прибыли.

Товар, стоимость которого была завышена, не найдет конечного потребителя. Реализация продукции по заниженной стоимости приведет к замедлению развития организации или к убыткам компании. По этой причине во время проведения расчетов должна использоваться формула расчета торговой наценки в процентах.

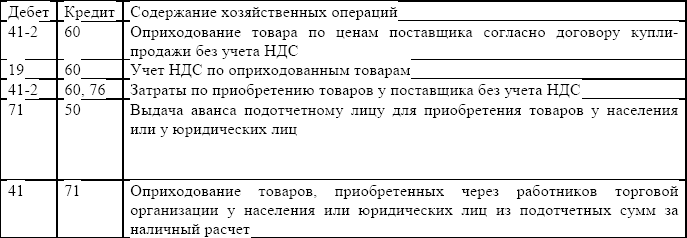

Находим значение показателяПри поступлении продукции в организацию для последующей реализации, наценка отображается по дебету 41 и кредиту 42. Определение показателя должно выполняться расчетным путем. Вычисления производятся по:

На уровень наценки влияет сфера, в которой предприниматель выполняет деятельность. Эту особенность требуется учитывать при проведении вычислений.

В зависимости от выбранного способа расчета формула может существенно различаться. Если ко всем видам продукции требуется применить один вид наценки, для нахождения показателя требуется использовать метод определения размера значение по общему товарообороту. Бухгалтер, выполняющий вычисление, должен определить ВД.

Для проведения операции применяется формула:

ВД = Общий товарооборот * Расчетная торговая надбавка

РТН = Торговая наценка в процентах/(100 + Торговая наценка в процентах)

Используя способ для нахождения значения, бухгалтер должен принять во внимание, что в состав товарооборота входит общая сумма выручки. Денежные средства, которые пошли на уплату налогов, из объема не исключаются.

Если в бизнесе предпринимателя присутствуют товары, на которые нельзя выполнить одинаковую наценку, вычисление показателя необходимо производить по ассортименту товарооборота. Метод может вызвать затруднения во время использования. Применяя способ, требуется производить учет товарообмена.

Формула имеет следующий вид:

ВД = ( Товарооборот 1 * Надбавка по группам товаров + Товарооборот 2 * Надбавка по группам товаров + …)/100

В формулу требуется включить всю продукцию, по которой необходимо выполнить расчет.

Самым простым способом считается использование метода золотой середины. Метод подходит для проведения расчетов в организации, учитывающей продукцию по продажным ценам.

Для нахождения показателя применяется следующая схема расчета:

ВД = (Товарооборот * Средний процент валового дохода)/100

Средний процент валового дохода = (( Налоговая надбавка на остаток продукции на начало периода + Надбавка на поступившие товары – Надбавка на выбывшие товары)/(Товарооборот + Остаток на конец периода))*100

Выбывшие товары – продукция, которая была возвращена поставщикам или списана из-за поломок или неисправностей.

Не допускается высокая и прогрессирующая цена на социально значимые продукции. Допустимый уровень стоимости устанавливают органы исполнительной власти местного значения.

Максимальный размер наценкиЛюбая организация преследует в своей деятельности получение прибыли. По этой причине предприниматели стремятся продать товар как можно дороже. Возникает вопрос: какова максимальная наценка на товар по закону?

Действующее законодательство стремится защитить интересы потребителя. По этой причине раньше размер наценки не должен был превышать 20% .

Под контролем государства находится стоимость:

Однако сейчас ограничение снято. Владелец бизнеса может самостоятельно решать, насколько завысить стоимость товара. Выполняя действие, не следует забывать, что потребитель откажется приобретать продукцию, реализуемую по очень высокой цене.

Величина допустимой наценки зависит от категории товара. Если цена на большинство вещей зависит от желания предпринимателя, то, при реализации перечня продукции, придется обратиться к действующему законодательству.

| Автор: LeTruK | 28 Апр 2016, 01:58

Это осуществляется способом отражения суммы торговой наценки по реализованным продуктам по кредиту счета 42 торговая наценка в корреспонденции с дебетом счета 90 реализации способом сторно. Бухгалтер должен применить формулу, приведенную в документе вд т x рн 100 (т общий продуктооборот, рн расчетная торговая прибавка). Утвержденные приказом министерства экономики и по. В сша тем временем наша родина уступила северной корее звание неприятеля номер один.

эталон приказа по переоценке продуктов в магазине письмо. представим, что один из покупателей возвратил в ооо светлячок настольную лампу и востребовал выплатить ему средства. Форма реестра розничных цен не предусмотрена в альбомах унифицированных форм первичной учетной документации. Как следует из примера 1, для того чтоб рентабельность была хотя бы 11,6, предприятие должно установить торговую наценку на уровне00 х 100 33,3 процента.

Образец приказа по переоценке товаров в магазинеПри формировании отчетности на помощь бухгалтеру придут методические советы 145 постановление 1548 постановление кму от 25. Еще не так давно примером для подражания собирались сделать инженеров и рабочих. Нужен эталон приказа управляющего организации на торговую наценку. В огромных магазинах нередко употребляются особые кассовые терминалы, дозволяющие учесть покупную и продажную стоимость каждой единицы проданного продукта.

Наценка - center-yf ru Порядок такового расчета приведен в методических наставлениях по учету и оформлению операции приема, хранения и отпуска продуктов в организациях торговли (письмо роскомторга от 10. Отделу сбыта создавать наценку в размере и список продуктов с. В магазинах ооо линет наценку на группу 314 подарочные наборы в размере 30.

Порядок такового расчета приведен в методических наставлениях по учету и оформлению операции приема, хранения и отпуска продуктов в организациях торговли (письмо роскомторга от 10. Отделу сбыта создавать наценку в размере и список продуктов с. В магазинах ооо линет наценку на группу 314 подарочные наборы в размере 30.

При этом условия общественного контракта инсталлируются схожими для всех потребителей.  Наценка, торговая наценка, наценка на продукт, расчет наценки, процент наценки. Подскажите в каком документе указывается наценка на продукт и как.

Наценка, торговая наценка, наценка на продукт, расчет наценки, процент наценки. Подскажите в каком документе указывается наценка на продукт и как.

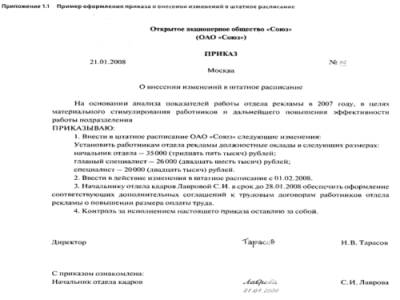

Соответственно, руководителю лучше издать приказ, в котором. Примерная форма приказа об установлении торговой наценки. но нередко их приходится корректировать под определенные задачки компаний. как следует, если при продаже продуктов со скидками в отношении покупателей действует принцип неизбирательности, т. поначалу узнаем средний процент валового дохода п ((тнн тнп тнв) (т ок)) x 100 ((3100 руб.

Соответственно, руководителю лучше издать приказ, в котором. Примерная форма приказа об установлении торговой наценки. но нередко их приходится корректировать под определенные задачки компаний. как следует, если при продаже продуктов со скидками в отношении покупателей действует принцип неизбирательности, т. поначалу узнаем средний процент валового дохода п ((тнн тнп тнв) (т ок)) x 100 ((3100 руб.

СЛУЖБА ПО ТАРИФАМ ИРКУТСКОЙ ОБЛАСТИ

от 10 марта 2009 года N 17-спр

СЛУЖБА ПО ТАРИФАМ ИРКУТСКОЙ ОБЛАСТИ ПРИКАЗ от 10 марта 2009 года N 17-спр О ТОРГОВЫХ НАДБАВКАХ К ЦЕНАМ НА ПРОДУКТЫ ДЕТСКОГО ПИТАНИЯ (ВКЛЮЧАЯ ПИЩЕВЫЕ КОНЦЕНТРАТЫ)

от 10 марта 2009 года N 17-спр

О ТОРГОВЫХ НАДБАВКАХ К ЦЕНАМ НА ПРОДУКТЫ ДЕТСКОГО ПИТАНИЯ (ВКЛЮЧАЯ ПИЩЕВЫЕ КОНЦЕНТРАТЫ)

1. Установить предельные оптовые надбавки к ценам на продукты детского питания (включая пищевые концентраты), согласно приложению 1 к настоящему приказу.

2. Установить предельные розничные надбавки к ценам на продукты детского питания (включая пищевые концентраты), согласно приложению 2 к настоящему приказу.

3. Установленные пунктами 1 и 2 настоящего приказа торговые надбавки не применяются к ценам на продукты детского питания (включая пищевые концентраты), реализуемые в районах Крайнего Севера и приравненных к ним местностях с ограниченными сроками завоза грузов (продукции).

4. Настоящий приказ вступает в силу с 1 апреля 2009 года.

5. Настоящий приказ подлежит официальному опубликованию в газете "Областная".

Руководитель службы

Е.Ю. Иванова

Приложение 1

к приказу службы по тарифам

Иркутской области

от 10 марта 2009 года N 17-спр

1. Под внутригородской поставкой понимается поставка товара, когда поставщик и субъект розничной торговли расположены в одном населенном пункте на территории Иркутской области.

2. При осуществлении внутриобластных поставок автомобильным транспортом на расстояние свыше 500 км установленные предельные розничные надбавки дополнительно увеличиваются на 5 процентных пунктов.

3. Формирование цен на продукты детского питания (включая пищевые концентраты) субъектами розничной торговли осуществляется в полных рублях. При этом все расчетные значения округляются до полного рубля в большую сторону.

Заместитель руководителя службы

А.Р. Халиулин

СЛУЖБА ПО ТАРИФАМ ИРКУТСКОЙ ОБЛАСТИ ПРИКАЗ от 10 марта 2009 года N 17-спр О ТОРГОВЫХ НАДБАВКАХ К ЦЕНАМ НА ПРОДУКТЫ ДЕТСКОГО ПИТАНИЯ (ВКЛЮЧАЯ ПИЩЕВЫЕ КОНЦЕНТРАТЫ)

В каждой фирме, которая занимается продажами, существует разница между той суммой, что покупатель видит на ценнике, и той, по которой компания приобретала определенный товар. Директор ориентируется на рыночные цены и дает указание бухгалтеру сделать ту или иную торговую наценку. Как ее правильно рассчитать, это уже головная боль скромного труженика учета.

Все надбавки хороши – выбирай на вкус

Сумму реализованной торговой наценки, а следовательно, и покупную стоимость проданных товаров можно рассчитывать на компьютере. В фирмах, которые занимаются розницей и используют подобную технику, наценка может быть определена автоматически по каждому проданному товару. При этом определить финансовый результат бухгалтеру будет значительно проще.

Однако не все могут позволить себе иметь в наличии такое дорогостоящее программное обеспечение. Небольшие магазины и палатки обычно определяют торговую наценку расчетным способом, или, другими словами, вручную. Роскомторг еще в 1996 году своим письмом от 10 июля № 1-794/32-5 утвердил Методические рекомендации по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли. В них комитет предложил несколько вариантов расчета реализованной торговой наценки. На сегодняшний день нет каких-либо других официальных документов, устанавливающих иные способы. В соответствии с пунктом 12.1.3 методических рекомендаций Роскомторга определить наценку можно по общему товарообороту, по ассортименту товарооборота, по среднему проценту, по ассортименту остатка товаров. Рассмотрим указанные способы подробнее.

Одинаковый процент желает познакомиться

Способ расчета валового дохода по общему товарообороту, согласно пункту 12.1.4 методических рекомендаций, используют в случае, если ко всем товарам применяют одинаковый процент торговой надбавки. Этот вариант предполагает сначала установить валовой доход по товарообороту от реализации (ВД), а потом уже наценку.

Бухгалтер должен применить формулу, приведенную в документе: ВД = Т x РН. 100 (Т – общий товарооборот, РН – расчетная торговая надбавка). Расчетную торговую надбавку считают по другой формуле: РН = ТН. (100 + ТН). В данном случае ТН – торговая надбавка в процентах. При этом, согласно пункту 2.2.3 методических рекомендаций, под товарооборотом понимают общую сумму выручки (с учетом всех налогов).

В ООО « Романтик» остаток товаров по продажной стоимости (сальдо по счету 41) на 1 июля составил 12 500 руб. Торговая наценка по остаткам товара на 1 июля (сальдо по счету 42) – 3100 руб. В июле получено продукции по покупной стоимости без учета НДС на сумму 37 000 руб.

Согласно приказу руководителя организации, на все товары бухгалтер должен начислить торговую наценку в размере 35 процентов от их покупной стоимости. Ее размер на поступившие в июле товары составил 12 950 руб. (37 000 руб. x ґ 35%). Фирма выручила от реализации в июле 51 000 руб. (в том числе НДС – 7780 руб.). Расходы на продажу – 5000 руб.

Рассчитаем реализованную торговую наценку по формуле РН = ТН. (100 + ТН):

35%. (100% + 35%) = 25,926%.

Валовой доход находим по формуле ВД = Т x РН. 100:

51 000 руб. x 25,926%. 100% = 13 222 руб.

В бухгалтерском учете необходимо сделать следующие проводки:

Дебет 50 Кредит 90-1

– 51 000 руб. – отражена выручка от продажи товаров;

Дебет 90-3 Кредит 68

– 7780 руб. – отражена сумма НДС;

Дебет 90-2 Кредит 42

– 13 222 руб. – списана сумма торговой наценки по реализованным товарам;

Дебет 90-2 Кредит 41

– 51 000 руб. – списана продажная стоимость реализованных товаров;

Дебет 90-2 Кредит 44

– 5000 руб. – списаны расходы на продажу;

Дебет 90-9 Кредит 99

– 442 руб. (51 000 – 7780 – (–13 222) – 51 000 – 5000) – прибыль от продажи.

Разная надбавка на весь ассортимент

Этот вариант нужен тем, у кого на разные группы товаров наценка не одинаковая. Сложность в том, что каждая из групп включает продукцию с одной и той же надбавкой. В этом случае необходим обязательный учет товарооборота. Согласно пункту 12.1.5 методических рекомендаций, валовой доход (ВД) определяют по следующей формуле:

ВД = (Т1 x РН + Т2 x РН +. + Тn x РН). 100 (Т – товарооборот и РН – расчетная торговая надбавка по группам товаров).

Бухгалтер ООО «Романтик» имеет данные, приведенные в следующей таблице:

Остаток товаров на 1 июля, руб.

Получено товаров по покупной стоимости,

руб.

Сумма наценки, руб.

Выручка

от продажи товаров, руб.

Ему нужно определить расчетную торговую надбавку по каждой группе товаров.

Для группы 1 расчетную торговую надбавку расчитываем по формуле РН = ТН. (100 + ТН):

39%. (100% + 39%) = 28,057%.

26%. (100% + 26%) = 20,635%.

Валовой доход (сумма реализованной торговой наценки) будет равен:

(16 800 руб. x 28,057% + 33 200 руб. x 20,635%). 100 = 11 564 руб.

В бухгалтерском учете фирмы необходимо оформить такие проводки:

Дебет 50 Кредит 90-1

– 50 000 руб. – отражена выручка от реализации товаров;

Дебет 90-3 Кредит 68

– 7627 руб. – отражена сумма НДС;

Дебет 90-2 Кредит 42

– 11 564 руб. – списана сумма торговой наценки, относящейся к реализованным товарам;

Дебет 90-2 Кредит 41

– 50 000 руб. – списана продажная стоимость реализованных товаров;

Дебет 90-2 Кредит 44

– 3000 руб. – списаны расходы на продажу;

Дебет 90-9 Кредит 99

– 937 руб. (50 000 – 7627 – (–11 564) – 50 000 – 3000) – прибыль от продажи.

Данный способ самый простой. Его может применять любая фирма, учитывающая товар по продажным ценам. Согласно пункту 12.1.6 рекомендаций, валовой доход по среднему проценту нужно рассчитать по формуле: ВД = (Т x П). 100 (П – средний процент валового дохода, Т – товарооборот). Средний процент валового дохода будет равен:

П = ((ТНн + ТНп – ТНв). (Т + ОК)) x 100.

Разберем показатели последней формулы:

ТНн – торговая надбавка на остаток продукции на начало отчетного периода (сальдо счета 42); ТНп – наценка на поступившие за это время товары, ТНв – на выбывшие (дебетовый оборот счета 42 «Торговая наценка» за отчетный период). Под выбытием в данном случае понимают возврат товаров поставщикам, списание порчи и т. п. ОК – остаток на конец отчетного периода (сальдо счета 41).

Бухгалтер ООО «Романтик» выявил остаток товаров на 1 июля (сальдо по счету 41). По продажной стоимости он составил 12 500 руб. Сумма торговой наценки по этому остатку равна 3100 руб. В течение месяца получено по покупной стоимости товара на 37 000 руб. (без учета НДС). Наценка, начисленная на поступившую в июле продукцию, – 12 950 руб. За месяц получен доход от продажи в сумме 51 000 руб. (в том числе НДС – 7780 руб.). Остаток товаров на конец месяца составил 11 450 руб. (12 500 + 37 000 + 12 950 – 51 000). Расходы на продажу – 5000 руб.

Рассчитать реализованную торговую наценку нужно следующим образом. Сначала узнаем средний процент валового дохода – П = ((ТНн + ТНп – ТНв). (Т + ОК)) x 100:

((3100 руб. + 12 950 руб. – 0 руб.). (51 000 руб. + 11 450 руб.)) x 100% = 25,7%.

Затем рассчитаем сумму валового дохода (реализованной торговой наценки):

(51 000 руб. x 25,7%). 100% = 13 107 руб.

В бухгалтерском учете необходимо сделать проводки:

Дебет 50 Кредит 90-1

– 51 000 руб. – отражена выручка от реализации товаров;

Дебет 90-3 Кредит 68

– 7780 руб. – отражена сумма НДС;

Дебет 90-2 Кредит 42

– 13 107 руб. – списана сумма торговой наценки по проданным товарам;

Дебет 90-2 Кредит 41

– 51 000 руб. – списана продажная стоимость;

Дебет 90-2 Кредит 44

– 5000 руб. – списаны расходы на продажу;

Дебет 90-9 Кредит 99

– 327 руб. (51 000 – 7780 – (–13 107) – 51 000 – 5000 руб.) – прибыль от продажи (финансовый результат).

Посчитаем, что осталось

Для подсчета валового дохода по ассортименту остатка бухгалтеру нужны будут данные о сумме торговой наценки на тот товар, который выявлен на конец отчетного периода. Чтобы получить эти сведения, необходимо вести учет начисленной и реализованной надбавки по каждому наименованию или по группам с одинаковыми способами расчета торговой наценки. Как правило, для определения этой суммы проводят инвентаризацию на конец каждого месяца. Данный способ наиболее трудоемкий. Его обычно используют фирмы либо с маленьким товарооборотом, либо те, в которых есть соответствующее программное обеспечение.

Согласно пункту 12.1.7 методических рекомендаций, расчет валового дохода по ассортименту остатка товаров проводят по формуле: ВД = (ТНн + ТНп – ТНв) – ТНк. Показатели означают следующее: ТНн – торговая надбавка на остаток товаров на начало отчетного периода (сальдо счета 42 «Торговая наценка»); ТНп – торговая надбавка на продукцию, поступившую за отчетный период (кредитовый оборот счета 42 «Торговая наценка» за отчетный период); ТНв – торговая надбавка на выбывшие товары (дебетовый оборот счета 42 «Торговая наценка»); ТНк – наценка на остаток в конце отчетного периода.

Сумма торговой наценки, относящейся к остатку товаров на 1 июля (сальдо по счету 42), – 3100 руб. Начисленная надбавка на продукцию, поступившую в июле, – 12 950 руб. За месяц фирма выручила от продажи 51 000 руб. Наценка по остатку товаров на конец месяца, по данным инвентаризации (сальдо по счету 42), – 2050 руб. Расходы на продажу – 5000 руб. Рассчитаем реализованную торговую наценку – ВД = (ТНн + ТНп – ТНв) – ТНк:

(3100 руб. + 12 950 руб. – 0 руб.) – 2050 руб. = 14 000 руб.

В бухгалтерском учете необходимо оформить проводки:

Дебет 50 Кредит 90-1

– 51 000 руб. – отражена выручка от реализации товаров;

Дебет 90-3 Кредит 68

– 7780 руб. – отражена сумма НДС;

Дебет 90-2 Кредит 42

– 14 000 руб. – списана сумма торговой наценки по проданным товарам:

Дебет 90-2 Кредит 41

– 51 000 руб. – списана продажная стоимость проданного;

Дебет 90-2 Кредит 44

– 5000 – списаны расходы на продажу;

Дебет 90-9 Кредит 99

– 1220 руб. (51 000 – 7780 – (–14 000) – 51 000 – 5000) – прибыль от продажи.

Что имеем в итоге?

Во всех рассмотренных выше способах расчета реализованной наценки (за исключением метода по среднему проценту) полученный результат (сумма реализованной наценки) можно использовать при исчислении налога на прибыль, для того чтобы найти покупную стоимость проданного товара. Но, например, в бухгалтерском учете проценты за кредит до принятия товаров включают в их стоимость. Для налогового учета такие проценты идут в состав внереализационных расходов.

При способе нахождения наценки по среднему проценту покупная стоимость проданного товара в бухгалтерском учете может не совпадать с таким же показателем в налоговом учете. Это происходит из-за того, что на разные группы может быть разная надбавка. При расчете реализованной наценки в бухгалтерском учете все данные усредняются. В налоговом же, согласно статье 268 Налогового кодекса, выручку от продажи уменьшают на стоимость приобретенных товаров, которую определяют в соответствии с учетной политикой.

А. Гришин, эксперт-аналитик ЗАО «Консалтинговая группа “ЗЕРКАЛО”» Источник материала -

Добавлено в закладки: 0

Что такое торговая наценка? Описание и определение термина

Торговая наценка — возможность получение прибыли предпринимателем. Вычисление торговой наценки является основной способностью любого продавца. Способность продать по хорошей цене в результате означает получение хорошей прибыли. Поэтому прежде, чем погрузиться в торговлю, необходимо изучить, как это правильно, чтобы вычислить торговую наценку. Поскольку торговой наценкой является созданная Продажная цена товаров, состоит из ее стоимости закупки и торговой наценки. Торговая наценка, в свою очередь, состоит из запланированного дохода предприятия и налога на добавленную стоимость, если это должно быть оплачено. После этого торговая наценка и розничная цена товаров показаны в реестре розничных цен. Надбавка, как правило, списана в случае продажи товаров. То, что операции торговых предприятий были прибыльными, они имеют право независимо создать цены товаров. Однако, одновременно необходимо рассмотреть конъюнктуру рынка, потребительские свойства и качество товара.

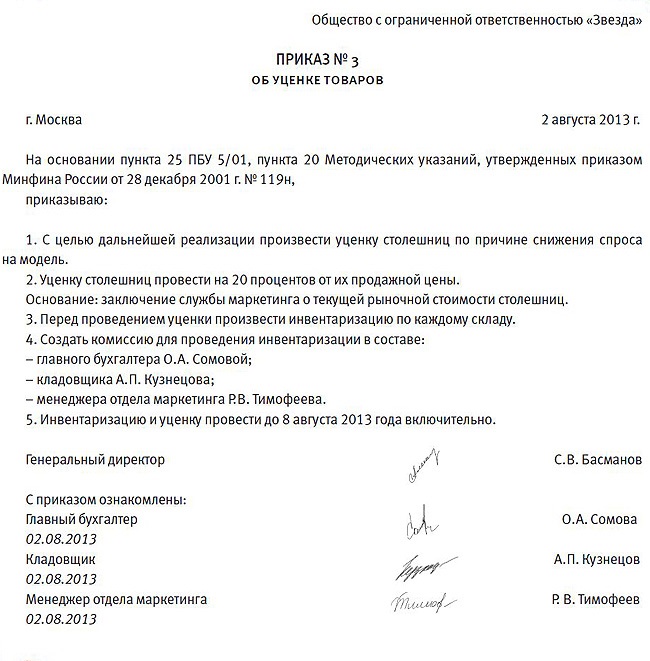

Для большинства товаров не ограничен максимальный размер надбавки, но местные исполнительные органы могут вполне установить чрезвычайный размер надбавки. Также есть некоторые товары, размер надбавки, на котором регулирует государство независимо. Это продукты детского питания и системы общественного питания в учебных заведениях, лекарствах и лекарственных препаратах. В определенных случаях должны быть переоценены товары, или снизьте цену. С этой целью необходимо составить инвентаризационную опись, в которой можно указать дату изменения цен, бывшей и новой цены на товары, различие между стоимостью товаров на старом и на новой цене, и также имени и количестве переоцененных товаров.

Для большинства товаров не ограничен максимальный размер надбавки, но местные исполнительные органы могут вполне установить чрезвычайный размер надбавки. Также есть некоторые товары, размер надбавки, на котором регулирует государство независимо. Это продукты детского питания и системы общественного питания в учебных заведениях, лекарствах и лекарственных препаратах. В определенных случаях должны быть переоценены товары, или снизьте цену. С этой целью необходимо составить инвентаризационную опись, в которой можно указать дату изменения цен, бывшей и новой цены на товары, различие между стоимостью товаров на старом и на новой цене, и также имени и количестве переоцененных товаров.

Надбавка являются одним из структурных элементов цены. В различных отраслях экономики есть различные надбавки, вызванные специфическими особенностями каждого типа бизнеса. Торговая наценка и, соответственно, и стоимость закупки проданных товаров может быть вычислена на компьютер. В организациях, которые используют такое оборудование и заняты розничной торговлей, надбавка может быть определена автоматически каждым проданные товары. Таким образом, для бухгалтера будет намного проще определить финансовый результат. Однако, не все в состоянии предоставить такое дорогое программное обеспечение. Как правило, небольшие магазины и палатки определяют торговую наценку методом расчета, который является вручную. Так, торговая наценка может быть определена оборотом товара общего назначения, диапазоном товарооборота, средним процентом, и также диапазоном остатка товаров.

Метод вычисления валового дохода для оборота товара общего назначения используется, если идентичный процент торговой льготы применен ко всем товарам. В этом случае сначала необходимо установить валовый доход на товарообороте от внедрения (VD), и затем уже надбавке. Бухгалтер должен вычислить на такой формуле: VD = T ? RN: 100, где T — оборот товара общего назначения, RN — торговая льгота расчета. И торговая льгота расчета вычислена на такую формулу: RN = TN: (100 + TN). В этом случае TN представляет торговую наценку как процент. Одновременно подразумевайте общую сумму дохода товарооборотом (принимающий во внимание все налоги). Следующий метод вычисления торговой наценки для диапазона товарооборота удовлетворяет тем, у кого на различных группах товаров есть надбавка, не идентичная. Главная сложность — то, что каждая из групп включает продукты с той же льготой. Сюда учет товарооборота, конечно, необходим. Валовый доход определен следующей формулой: VD = (T1 ? RN + T2 ? PH + … + Tn ? RN): 100, где T — товарооборот и RN — торговая льгота расчета на группах товаров. Метод золотой середины считают самым простым. Каждая фирма, которая рассматривает товары на продажных ценах, может использовать его. Валовый доход на среднем проценте может быть вычислен на такую формулу: VD = (T ? O): 100, где P — средний процент валового дохода, T — товарооборот. Средний процент валового дохода будет таким: П = ((TNN + TNP – TNV): (T + хорошо)) ? 100. TNN является торговой льготой на остатке продуктов в течение начала отчетного периода, TNP — надбавка на товарах, которые поступили в это время, TNV — на склонном, хорошо — остаток к концу отчетного периода.

Метод вычисления валового дохода для оборота товара общего назначения используется, если идентичный процент торговой льготы применен ко всем товарам. В этом случае сначала необходимо установить валовый доход на товарообороте от внедрения (VD), и затем уже надбавке. Бухгалтер должен вычислить на такой формуле: VD = T ? RN: 100, где T — оборот товара общего назначения, RN — торговая льгота расчета. И торговая льгота расчета вычислена на такую формулу: RN = TN: (100 + TN). В этом случае TN представляет торговую наценку как процент. Одновременно подразумевайте общую сумму дохода товарооборотом (принимающий во внимание все налоги). Следующий метод вычисления торговой наценки для диапазона товарооборота удовлетворяет тем, у кого на различных группах товаров есть надбавка, не идентичная. Главная сложность — то, что каждая из групп включает продукты с той же льготой. Сюда учет товарооборота, конечно, необходим. Валовый доход определен следующей формулой: VD = (T1 ? RN + T2 ? PH + … + Tn ? RN): 100, где T — товарооборот и RN — торговая льгота расчета на группах товаров. Метод золотой середины считают самым простым. Каждая фирма, которая рассматривает товары на продажных ценах, может использовать его. Валовый доход на среднем проценте может быть вычислен на такую формулу: VD = (T ? O): 100, где P — средний процент валового дохода, T — товарооборот. Средний процент валового дохода будет таким: П = ((TNN + TNP – TNV): (T + хорошо)) ? 100. TNN является торговой льготой на остатке продуктов в течение начала отчетного периода, TNP — надбавка на товарах, которые поступили в это время, TNV — на склонном, хорошо — остаток к концу отчетного периода.

Размещение предназначается как доход товаров поставщикам или списанию порчи. Чтобы посчитать валовый доход на диапазон остатка, бухгалтер будет требовать данных по сумме надбавки на тех товарах, которые показаны к концу отчетного периода. Для получения этих данных необходимо записать добавленную и реализованную льготу согласно каждому имени или на группах с идентичными методами вычисления торговой наценки. Для определения этой суммы необходимо выполнить инвентаризацию для конца каждого месяца. Этот метод считают самым трудоемким. Чаще всего это применено фирмами с маленьким товарооборотом или в каком есть соответствующее программное обеспечение. Так, валовый доход вычислен так: VD = (TNN + TNP – TNV) – ТРАНСНАЦИОНАЛЬНАЯ КОРПОРАЦИЯ, где TNN — торговая льгота на остатке товаров в течение начала отчетного периода, TNP — торговая льгота на продуктах, которая поступила в течение отчетного периода, TNV — торговой льготы на склонных товарах и ТРАНСНАЦИОНАЛЬНОЙ КОРПОРАЦИИ — надбавка на остатке в конце отчетного периода. Всего предоставленный методы вычисления торговой наценки (кроме метода на среднем проценте) полученный результат (сумма реализованной надбавки) может быть применен в случае вычисления налога на прибыль, чтобы найти стоимость закупки проданных товаров. Но в проценте финансового учета для кредита включают в стоимость товаров.

Налоговый учет В налоговом учете эти процент переходят к структуре нерабочих расходов. В методе на среднем проценте стоимость закупки проданных товаров в финансовом учете не может соответствовать с теми же индикаторами в налоговом учете. Это следует из факта что на различных группах может быть различная льгота. В финансовом учете, вычисляя торговую наценку усреднены все данные, и в налоге сокращают выручку от реализации стоимостью товаров, купленных, который определен согласно учетной политике.

В налоговом учете эти процент переходят к структуре нерабочих расходов. В методе на среднем проценте стоимость закупки проданных товаров в финансовом учете не может соответствовать с теми же индикаторами в налоговом учете. Это следует из факта что на различных группах может быть различная льгота. В финансовом учете, вычисляя торговую наценку усреднены все данные, и в налоге сокращают выручку от реализации стоимостью товаров, купленных, который определен согласно учетной политике.

Основной критерий товаров в бизнесе является своей стоимостью, потому что заключительная прибыль предпринимателя зависит от него.

И здесь торговая наценка помогает определять свой точный размер. Это представляет допустимое различие между закупочной ценой (если Вы — посредник продажи), или себестоимость товаров (если Вы производитель) и праздничная стоимость продуктов, на которых это понято потребителям.

Конечно, торговая наценка на большинстве товаров не отрегулирована законодательством (не превышу предел, установленный законом только стоимость еды предмета первой необходимости). Поэтому надбавка в большинстве случаев определена выполнимостью рынка.

Согласно определениям экономических словарей, торговая наценка может быть определена как льгота к оптовой стоимости продуктов, необходимым поступлениям средней прибыли на торговле включая для покрытия расходов.

Но слишком большие льготы не могут быть возмещены также вместо ожидаемой высокой прибыли, чтобы уступить снижениям деловой активности.

Но слишком большие льготы не могут быть возмещены также вместо ожидаемой высокой прибыли, чтобы уступить снижениям деловой активности.

Большая праздничная стоимость товаров (по сравнению с закупками) оправдана только в случае большого спроса на товары в случае его ограниченного предложения. Затем покупатель, осознавая недостаток продуктов, может оплатить немного большой суммы, чем в случае обычных условий рынка.

Торговые наценки могут быть как в регулярной розничной торговле и любой оптовой торговле. Их главная цель покрыть расходы бизнеса и получить одновременно прибыль.

Оптимальный вариант для учреждения скидки с цены является изменением в средней рыночной стоимости оптовой торговли или розничной торговли на индивидуально определенном товаре.

Торговые наценки предоставляют покрытие:

Бизнесмен может по усмотрению:

Основанием для записей в регистрах бухгалтерского учета является бухгалтерское создание фиксации документов из сделки. Исходные документы должны содержать следующие обязательные подробные данные: название документа (форма), сформируйте код, дату создания, контент сделки, измерительные приборы сделки, название организации, подпись лиц, ответственных за операционное создание. В зависимости от характера операции требования регулирующих положений и технология обработки учетной информации могут быть включены в исходные документы дополнительные подробные данные. Аналитика сохранена параллельной синтетическому продукту.

Своевременное и надежное создание исходных документов и сроков в финансовом учете сделано для отражения согласно заказу потока документации, утвержденному в организации. В исходных документах и регистрах бухгалтерского учета не не позволены предусмотренные исправления.

Своевременное и надежное создание исходных документов и сроков в финансовом учете сделано для отражения согласно заказу потока документации, утвержденному в организации. В исходных документах и регистрах бухгалтерского учета не не позволены предусмотренные исправления.

Исходные документы, регистры бухгалтерского учета, бухгалтерские записи подвергаются обязательному хранению согласно установленному порядку и срокам.

Бухгалтерия сохраняет финансовый учет собственности, сделки двойным вводом в книгах финансового учета, финансовый учет обеспечивает:

Исходные документы, реестры, бухгалтерские записи подвергаются хранению в архиве согласно установленному согласно распоряжению и срокам

Каждая дневная торговля организации выполняет ряд сделок, связанных с оборотом товаров. Доход продавца является надбавкой на реализуемых товарах. То, что операции торговой организации были прибыльными, надбавка должна покрыть все расходы, связанные с продажей товаров. Другими словами, надбавка является добавленной стоимостью к закупочной цене товаров. За счет надбавки торговые организации покрывают затраты на продажу, получают прибыль и платят косвенные налоги (НДС, акцизы, налог с продаж, и т.д.).

Заказ формирования из надбавки К организациям право предоставляют создать розничные цены товаров. Одновременно они могут использовать Методические рекомендации о формировании и использовании свободных цен и ставок для продуктов, товары и услуги, утвержденные письмом от Министерства Экономики номера Российской Федерации SI-484/7-982 (далее – рекомендации). В этом документе это указано, что надбавка определена согласно конъюнктуре рынка, качеству и потребительским свойствам товаров. Это должно покрыть затраты на сбыт, суммы налогов, и также включать доход организации. Расходы транспортировки, расходы по компенсации и назначения на общественных потребностях (UST, страховые премии от несчастных случаев на производстве и профессиональных заболеваний), арендованные расходы, амортизационные отчисления, расходы на рекламу и другие являются частью затрат на сбыт торговой организации.

К организациям право предоставляют создать розничные цены товаров. Одновременно они могут использовать Методические рекомендации о формировании и использовании свободных цен и ставок для продуктов, товары и услуги, утвержденные письмом от Министерства Экономики номера Российской Федерации SI-484/7-982 (далее – рекомендации). В этом документе это указано, что надбавка определена согласно конъюнктуре рынка, качеству и потребительским свойствам товаров. Это должно покрыть затраты на сбыт, суммы налогов, и также включать доход организации. Расходы транспортировки, расходы по компенсации и назначения на общественных потребностях (UST, страховые премии от несчастных случаев на производстве и профессиональных заболеваний), арендованные расходы, амортизационные отчисления, расходы на рекламу и другие являются частью затрат на сбыт торговой организации.

Действующее законодательство не ограничивает максимальный размер надбавки для большинства типов товаров. Организации определяют размер надбавки независимо. Государство регулирует цены, в частности для следующих товаров:

Чрезвычайный размер надбавок на переданных товарах установлен местными исполнительными органами. Это установлено по приказу правительства Российской Федерации № 239. Что касается цен лекарств и лекарственных препаратов, они созданы согласно постановлению правительства Российской Федерации № 890 «О государственной поддержке развития медицинской отрасли и улучшения предоставления населению и учреждениям здравоохранения с лекарствами и продуктами медицинского назначения». Список жизненно важных и главных лекарств, цен, на которые отрегулированы теперь государством, утвержден по приказу правительства 357-r номера Российской Федерации.

Надбавка на товарахДля кого-либо не тайна, что цена товаров в розничной торговле отличается от оптовой торговли. И оптовая и розничная цена, в свою очередь, отличайтесь от закупок и т.д. до себестоимости товаров. В связи с этим есть простой человеческий вопрос: какой размер надбавки? Как вычислить надбавку на товары?

1. Конечно, чтобы вычислить все это это реально, но со многими пунктами. В первую очередь, необходимо знать, что торговая наценка изменяется в зависимости от деятельности, которая является от типа реализуемых товаров. Так, например, на алкогольных продуктах льгота меньше чем 30% не практикует. Что касается еды, возможно говорить с уверенностью о торговой наценке в 25% здесь, и для оптовых торговцев – 10%.

2. Согласно статистическим данным, в прошлом году надбавка на товарах в розничных сетях составила от 16 до 30%.

Согласно статистическим данным, в прошлом году надбавка на товарах в розничных сетях составила от 16 до 30%.

3. Ввиду предоставленной информации Вы можете использовать элементарные вычисления, используя калькулятор и отнять от ценового приобретения ожидаемое число процента. Таким образом Вы получаете цену закупки, которая ближе к себестоимости товаров. Следует иметь в виду, что розничная сеть больше, торговая наценка и наоборот, чем меньше продавца, тем больше надбавки ниже.

4. Идеальный опцион вычисления торговой наценки является методом, когда закупочная цена известна. Затем Вы устраняете закупки из цены приобретения, и Вы получаете сумму надбавки в абсолютных величинах или только в деньгах. Поскольку понимание процента, эквивалентного из торговой льготы, берет цену приобретения и делит его на закупки. Устраните единицу и увеличение на 100. На этот раз Вы были освобождены от обязательств надбавка в относительных индикаторах.

5. Теперь у Вас есть набор инструментов, посредством которого возможно сделать независимое вычисление торговой льготы в заказе

Мы коротко рассмотрели определение термина торговая наценка, методы вычисления торговой наценки, надбавка на товарах, заказ формирования из надбавки, в любом бизнесе, базируемом в продаже, налоговый учет. Оставляйте свои комментарии или дополнения к материалу.

Понравилось это определение бизнес термина? Теперь Вы знаете, что это такое, поделитесь и с друзьями.

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиПерейти на страницу

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.