Категория: Бланки/Образцы

Здравствуйте! Подскажите, пожалуйста!

Купили товар за 410 р. (с НДС), продажная цена 480р. (с НДС).Товар спросом не пользуется - решили уценить. Оформили приказ. Цена продажная стала 320р. (с НДС).

Как правильно посчитать сумму уценки? И как документально подтвердить факт уценки товаров - достаточно ли одного приказа или надо акт по инвентаризации сделать? Уценка проводится только на один вид товара. Как это отразится на налоге на прибыль и НДС?

42 счет не используется.

Проводки будут Дт 91.2 Кт 41.2

Учет ведется по покупным ценам, а списываем по средней себестоимости. ОСНО.розничная торговля.

Буду рада любой информации на эту тему. Может кто какие-то ссылки предложит по этой теме. Заранее спасибо.

1. Утвердить приказом рук-ля предприятия положение о комиссии по переоценкам. Одной из задач этой комиссии должно быть осуществление оценки стоимости товаров, которые находятся на предприятии, и проведение в необходимых случаях их переоценки.

2. Поручить специалистам, имеющим соответствующую квалификацию (товаровед, экономист по ценам или другие специалисты предприятия, осведомленные с конъюнктурой и спросом на рынке), проводить постоянный мониторинг стоимости товаров, которые находятся на предприятии. Как источники информации о ценах на товары могут быть использованы статистические данные, данные прайс-листов, биржевых торгов, средств массовой информации и т. п.

3. Утвердить периодичность проведения заседаний комиссии по переоценкам. По результатам заседания целесообразно составлять протокол, в котором на основании отчетов соответствующих специалистов отражать их мнение об оценке стоимости товаров.

Дмитрий

(продолжение): Уценка товаров проводится по данным инвентаризации. Однако согласно п.4 Положения об уценке руководитель (владелец) предприятия может принять решение относительно уценки по состоянию на первое число месяца по данным учета (т.е. без проведения инвентаризации). Комиссия составляет перечни товаров, подлежащих уценке, в которых указываются полное название, количество, розничная цена товара, название предприятия-производителя и предложения относительно размера уценки. Эти перечни представляются на рассмотрение руководителю предприятия для принятия решения о проведении уценки.

Данные об уцененных товарах вносят в опись-акт, форма которой приведена в приложении об уценке. На каждой единице уцененных товаров комиссией проводится перемаркировка, для чего зачеркивается предыдущая цена и проставляется новая, проведенные изменения подтверждаются подписью председателя комиссии.

бух и нал учет: Если в орг. товары учитываются по покупным ценам и при этом уценка производится в пределах торговой наценки уцененного товара, ее результаты не отражаются в бухгалтерском учете. Показываются лишь суммы уценки, которые уменьшают фактическую себестоимость товара (Дебет 91-2 Кредит 41).

Если сумма уценки будет уменьшать покупную стоимость товара, расходы на уценку товара должны быть признаны в налоговом учете в качестве прочих расходов, связанных с реализацией. Указанные расходы будут признаваться в периоде их осуществления.

В настоящее время организация может учитывать все произведенные расходы (с соблюдением ограничений по нормируемым расходам), если они напрямую не поименованы в ст. 270 НК РФ как расходы, не учитываемые в целях налогообложения прибыли, при соблюдении трех условий. Так, согласно ст. 252 НК РФ расходы должны быть:

1) экономически оправданны;

2) документально подтверждены;

3) произведены для осуществления деятельности, направленной на получение дохода.

(продолжение): Расходы на уценку товаров не поименованы в ст. 270 НК РФ. Т. о. если организация сможет доказать экономическую обоснованность произведенных расходов и подтвердить их правильно оформленными документами, она вправе признать данные расходы в целях налогообложения прибыли.

Обязанность восстановления налогоплательщиком и уплаты в бюджет сумм ранее возмещенного из бюджета НДС при уценке нереализованных товаров не предусмотрена.

Дмитрий, спасибо Вам большое за ответ.

А как правильно расчитать сумму, на которую нужно уменьшить покупную стоимость?

Новая продажная цена (без НДС) - Покупная стоимость (без НДС) = сумма, которую отражаем проводкой Дт91 Кт41.

И еще такой момент: я где-то прочитала, что всё-таки нельзя зачеркивать цену на ценнике- нужно новый ценник оформить!

По поводу цены - да. А вот насчет нового ценника на 100% утверждать не могу, но помню только, что если технически невозможно вписать новую цену рядом с зачеркнутой, то тогда и приклеивается новый ценник.

С одной стороны, уценка товаров в связи с колебаниями покупательского спроса или потерей ими потребительских свойств вовсе не означает, что новая продажная цена не является рыночной. С другой, если продав уцененные товары, компания сработает себе в убыток, инспекторы могут усомниться в экономической целесообразности такой уценки. И как следствие не признать расходы, связанные с закупкой таких товаров, особенно если уценка значительна.

С одной стороны, уценка товаров в связи с колебаниями покупательского спроса или потерей ими потребительских свойств вовсе не означает, что новая продажная цена не является рыночной. С другой, если продав уцененные товары, компания сработает себе в убыток, инспекторы могут усомниться в экономической целесообразности такой уценки. И как следствие не признать расходы, связанные с закупкой таких товаров, особенно если уценка значительна.

Поэтому здесь важно подготовить документ, который обоснует снижение цены, – это приказ о проведении уценки товаров. Приказ о проведении уценки составляется прежде, чем акт на уценку по форме № МХ-15 (утв. постановлением Госкомстата России от 09.08.99 № 66).Унифицированной формы для приказа нет, поэтому она может быть произвольной. В самом приказе стоит перечислить, какие именно товары подлежат уценке, ее предельно допустимый размер, порядок проведения. Особенно важная часть приказа – это причины снижения отпускных цен, ведь налоговиков нужно убедить в том, что уценка была вынужденной для компании. В числе таких причин можно назвать, например, снижение рыночных цен на аналогичные товары, невозможность длительное время реализовать товары, падение спроса на них в связи с появлением на рынке современных и недорогих аналогов и др.

Конкретный размер пониженных цен в приказе можно не фиксировать, но лучше все равно указать планку, до которой допустимо уценять тот или иной товар. В приказе также стоит зафиксировать срок, в течение которого отделу продаж или маркетинга необходимо провести анализ спроса на товары и их текущей рыночной стоимости. А также определить состав комиссии, которая будет проводить переоценку.

КСТАТИ. Судьи считают, что инспекторы не вправе оценивать решение компании об уменьшении стоимости товара, даже если оно в итоге привело к убытку (см. например, постановления федеральных арбитражных судов Московского округа от 16.04.09 № КА-А40/3035-09, Уральского округа от 12.03.08 № Ф09-684/08-С3).

Общество с ограниченной ответственностью «Компания»

Предлагаем выяснить, как проводятся уценка и реализация залежавшегося в торговой сети товара. Рассмотрим, в каких случаях это происходит, обратим внимание на организационные вопросы во время уценки, а также на дальнейший учет и реализацию переоцененного товара.

Классическая ситуация: в учете числится товар, уже давно залежавшийся на прилавках магазина. Руководство принимает решение продать товар по сниженной цене. В результате — пересматривается цена.

Снижение цен на товары застаревших фасонов и моделей, не имеющих спроса у потребителей, а также на товары, частично утратившие свое первоначальное качество, является уценкой. Аналогичный вывод относительно предпосылок пересмотра цен находим в Положении об уценке: «Проводится уценка товаров широкого потребления. залежавшихся ( не имеющих сбыта более трех месяцев ) и не имеющих спроса у потребителей, а также таких товаров. которые частично утратили свое первоначальное качество. » .

Вообще, если предприятие решило провести уценку, Положение об уценке станет для него подспорьем. В данном документе изложен порядок проведения уценки, перечень документов, которыми оформляется такое мероприятие, и пр. Кстати, Положение об уценке носит рекомендательный характер, поэтому предприятие может отступать от его норм, но не далее, чем это позволяют нормы положений (стандартов) бухгалтерского учета, в частности П(С)БУ 9 «Запасы» (о чем ниже).

Как правило, для удобства дальнейшего учета переоцененных товаров решение об уценке принимается по данным учета по состоянию на первое число месяца. Уценка проводится в два этапа.

Этап 1 — определение объемов товаров, подлежащих уценке

Уценка (пересмотр, снижение цен) проводится на основании распорядительного документа — приказа руководителя о выявлении товаров, подлежащих уценке. и проведении их уценки. Выяснить, какие именно товары подлежат переоценке и каков их объем, помогут данные инвентаризации 1. Соответственно, руководителю лучше издать приказ, в котором предусмотреть инвентаризацию, на основании которой ответственные лица должны определить, какие товары следует уценить. В приказе также утверждается состав комиссии на проведение соответствующих мероприятий (инвентаризации и последующей уценки товара). В состав комиссии, проводящей инвентаризацию и последующую уценку товаров, могут входить следующие специалисты: заместитель руководителя предприятия (председатель комиссии), главный бухгалтер, товаровед, экономист по ценам, технолог и другие специалисты предприятия, знающие конъюнктуру и спрос на рынке (п. 3 Положения об уценке).

1 Этапы проведения инвентаризации изложены в Инструкции по инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, денежных средств и документов и расчетов (приказ Минфина от 11.08.94 г. №69, см. также в «ДК» №47/2012 ).

На основании анализа данных инвентаризации комиссия составляет перечень товаров и предложения по размеру уценки. Утвержденной формы перечня не существует, поэтому он составляется в произвольной форме и передается на рассмотрение руководителю. Исходя из рекомендаций п. 8 Положения об уценке, в перечне товаров, подлежащих уценке: «указываются полное название, количество, розничная цена товара (себестоимость продукции), название предприятия-производителя и предложения по размеру уценки». Также в ходе инвентаризации комиссия обнаруживает и добавляет к вышеупомянутому перечню товары, подлежащие уценке в связи с частичной потерей первоначального качества (при необходимости — вместе с письменными объяснениями материально ответственных лиц).

Этап 2 — проведение уценки

После определения объемов товаров, подлежащих уценке, особое внимание — определению суммы уценки. которая должна быть экономически обоснованной. В соответствии со статьями 10 и 11 Закона о ценообразовании 1. свободные цены устанавливаются самостоятельно СХ по соглашению сторон на все товары, кроме тех, по которым проводится государственное регулирование цен. Уменьшение цены на уцененный товар возможно как в пределах торговой наценки, так и ниже стоимости приобретения товара (о чем далее).

Пунктом 11 Положения об уценке предусмотрено, что размеры уценки товаров определяет комиссия на основании экспертных оценок с учетом степени потери их потребительских свойств, насыщенности рынка этими товарами и пр. Здесь может возникнуть вопрос: нужно ли привлекать сертифицированных экспертов к уценке залежавшихся товаров? Нет, ведь ни одним нормативно-правовым актом это не предусмотрено. Так что экспертную оценку проводит комиссия, утвержденная руководителем предприятия на проведение уценки. Кстати, П(С)БУ 9 также не требует привлекать профессиональных оценщиков для определения чистой стоимости реализации запасов.

Материалы на уценку товаров, в частности составленные перечни товаров, передаются на рассмотрение и утверждение руководителю. После утверждения данные об уцененных товарах записываются в опись-акт. В приложении к Положению об уценке приведена форма такого документа (пример составления описи-акта см. в образце) .

Опись-акт составляется в двух экземплярах в каждом отделе (секции), магазине или другой торговой единице и подписывается членами комиссии и материально ответственными лицами. Материалы на уценку товаров, в частности и описи-акты, которые будут основанием для переоценки товаров, должны рассматриваться и утверждаться приказом руководителя в двухдневный срок после их получения. В дальнейшем один экземпляр передается в бухгалтерию предприятия для отражения результата уценки, второй — материально ответственному лицу.

Также важно отметить, что утвержденные описи-акты являются документами, обосновывающими сформированные и установленные цены на товары. Ведь, в соответствии с п. 5 Инструкции №2, розничные цены фиксируются торговым предприятием в реестре розничных цен, который разрабатывается субъектом хозяйствования самостоятельно (в реестре указываются: название товара, артикул, марка, тип, оптовая отпускная цена (цена поставщика) со ссылкой на удостоверяющий ее документ, размер торговой надбавки, установленная розничная цена).

После согласования перечня и суммы уценки переоцененные товары передаются для реализации в торговую сеть по накладной 2. в которой указаны розничные цены до и после уценки. В соответствии с описью-актом уцененный товар нужно перемаркировать. Перемаркировка и оформление новых ярлыков на уцененный товар проводятся по месту уценки товаров.

1 Закон Украины от 21.06.2012 г. №5007-VI «О ценах и ценообразовании».

2 Это может быть накладная-требование на отпуск (внутреннее перемещение) материалов, форма №М-11, утвержденная приказом Минстата от 21.06.96 г. №193.

Заметим: товары, которые ранее были уценены, но не реализованы, могут уцениваться повторно до уровня цен возможной реализации. Если отдельные товары уцениваются повторно, то в описях-актах указывается цена после первой и второй уценки.

Перемаркировка и оформление новых ценников

После решения всех организационных вопросов и их документального оформления во исполнение требований ст. 15 Закона о защите прав потребителей 1 в части указания цен нужно перемаркировать уцененные товары. Перемаркировку цен выполняет комиссия, проводящая уценку товаров, согласно требованиям, установленным в Инструкции №2. Соответственно, в ярлыке цен (ценниках) на переоцененный товар зачеркивается прежняя цена и пишется новая на каждой единице товара с подтверждением ее подписью председателя комиссии.

1 Продавец (исполнитель), реализующий продукцию, должен обязательно указывать цену каждой единицы такой продукции или одной категории продукции и цену одной стандартной единицы этой продукции (ч. 3 ст. 15 Закона о защите прав потребителей).

Если старые цены на товарах зачеркнуть невозможно (например, обозначенные этикет-пистолетом), то поверх нее просто наклеивается новая этикетка. Ценники заверяются печатью или штампом СХ с указанием даты подписания. Если применяется идентификация товаров по штриховым кодам (значение цен товаров сохраняется в памяти РРО или компьютера), удостоверение ярлыков ценников подписью с датой и печатью или штампом не является обязательным (п. 9 Инструкции №2). Подробные требования к оформлению ценников на товары изложены в п. 6 — 13 Инструкции №2.

Как предусмотрено в пунктах 19 и 20 Положения об уценке, результаты уценки отражаются в том месяце, в котором составлена опись-акт уценки. Сумма уценки товаров отражается в порядке, предусмотренном П(С)БУ 9 «Запасы». Согласно п. 24 П(С)БУ 9, запасы отражаются в бухгалтерском учете и отчетности по наименьшей из двух оценок: первоначальной стоимости или чистой стоимости реализации. Согласно нормам п. 25 упомянутого положения, если на дату баланса цена товара снизилась (или товар испортился, устарел и пр.), о чем будет свидетельствовать факт проведения инвентаризации и уценки, запасы показываются по чистой стоимости реализации: «Ожидаемая цена реализации запасов в условиях обычной деятельности за вычетом ожидаемых расходов на завершение их производства и реализацию» (п. 4 П(С)БУ 9). Сумма, на которую первоначальная стоимость запасов превышает чистую стоимость их реализации, списывается на расходы отчетного периода (п. 27 П(С)БУ 9).

Таким образом, сумма уценки на дату баланса включается в состав прочих операционных расходов и отражается в том месяце, в котором составлена опись-акт. Для отражения таких расходов используется субсчет 946 «Потери от обесценения запасов». То есть на сумму уценки дебетуется субсчет 946 и кредитуется счет учета запасов. Как сказано в п. 3.15 Методрекомендаций по бухучету запасов, «уценка запасов к чистой стоимости реализации оформляется актом уценки». Пример определения чистой стоимости реализации запасов приведен в приложении 2 к упомянутым Методрекомендаций.

Для учета торговой наценки предусмотрен субсчет 285 «Торговая наценка». На субсчете 285 предприятия розничной торговли при ведении учета товаров по продажным ценам отражают торговые наценки на товары, т. е. разницу между покупательной и продажной (розничной) стоимостью товаров. По кредиту субсчета 285 — увеличение суммы торговых наценок, по дебету — уменьшение.

Для отражения в бухгалтерском учете себестоимости уцененного товара необходимо выяснить, по какому методу торговое предприятие оценивает выбытие запасов. Если по ценам продажи (основывается на применении среднего процента торговой наценки товаров, в соответствии с п. 22 П(С)БУ 9), то нужно:

1) сначала показать в учете уменьшение торговой наценки, приходящейся на переоцененный товар: Д-т 282 «Товары в торговле» К-т 285 «Торговая наценка» — списана наценка, приходящаяся на уцененный товар (сторно);

2) списать себестоимость реализованных товаров на расходы: Д-т 902 «Себестоимость реализованных товаров» К-т 282 «Товары в торговле» — списана себестоимость реализованного уцененного товара.

Если запасы списываются по методам: идентифицируемой себестоимости соответствующей единицы запасов, средневзвешенной себестоимости, себестоимости первого по времени поступлениязапасов (ФИФО) или нормативных расходов (п. 18 — 21 П(С)БУ 9), делается проводка: Д-т 902 «Себестоимость реализованных товаров» К-т 282 «Товары в торговле».

Опись-акт о проведении уценки товара

Уценка товаров не влияет на налоговый учет. В п. 152.10 НКУ сказано: «Если плательщик налога принимает решение об уценке/дооценке активов согласно правилам бухгалтерского учета, — такая уценка/дооценка для целей налогообложения не изменяет балансовую стоимость активов и доходы или расходы такого плательщика налога, связанные с приобретением указанных активов. Нормы настоящего пункта не применяются к операциям, по которым другими нормами настоящего Кодекса предусмотрено признание доходов и расходов по данным бухгалтерского учета» .

Фактически при реализации уцененного товара к расходам, формирующим себестоимость реализованных товаров, будет отнесена стоимость, которая предварительно, без учета сумм уценки, была отражена в дебете субсчета 281. Дата признания дохода от реализации уцененного товара устанавливается по общему правилу п. 137.1 НКУ .

База обложения по НДС определяется с суммы выручки, полученной при распродаже уцененного товара. Первоначальная стоимость товара на это не влияет. Пунктом 188.1 НКУ предусмотрено: «База налогообложения операций по поставке товаров/услуг определяется исходя из их договорной стоимости (в случае проведения контролируемых операций — не ниже обычных цен, определенных в соответствии со статьей 39 настоящего Кодекса 1 ). ».

1 Перечень контролируемых операций определен п. 39.2 НКУ, реализация уцененного товара потребителям в торговой сети не подпадает под контролируемые операции.

В связи с изменениями, внесенными Законом №408, с 01.09.2013 г. аналогично определяется и база налогообложения НДС уцененного импортного товара, когда реализацию этого товара осуществляет непосредственно импортер. Это, в свою очередь, значит, что даже при уценке ранее импортированного товара и при последующей его реализации НО по НДС у первого импортера будут наступать исходя из их договорной (продажной) стоимости. А налоговый кредит по НДС будет (был) в сумме, которая указывается в таможенной декларации и на основании такой таможенной декларации.

Таким образом, доход и налоговые обязательства по НДС формируются из сумм выручки за фактически проданный уцененный товар. Кроме того, корректировке не подлежат ни расходы, ни налоговый кредит по НДС, который относился к стоимости проданных по сниженной цене товаров. За корректировку НДС отвечает ст. 192 НКУ. и там такой случай не предусмотрен, т. е. уценка запасов не подпадает под эти нормы.

Также отметим, что и начислять НО по нормам п. 198.5 НКУ в случае уценки не нужно. Ведь случаи, предусмотренные в п. 198.5 НКУ, не относятся к уценке товаров.

ПримерВ торговой сети инвентаризацией обнаружен уже давно залежавшийся и не имеющий широкого спроса товар. Руководство принимает решение продать его по сниженной цене с 01.10.2013 г. В результате проводится пересмотр цен — уценка. Решение принято на основании описи-акта уценки по уценке товара 1 в количестве 8 шт. Розничная цена одной единицы товара — 632,50 грн (в т. ч. НДС). Учет товаров в магазине ведется по продажным ценам. Торговая наценка составила 25%, а сумма уценки установлена в размере 30% от розничной цены, общая сумма уценки товаров — 1518,00 грн. Отражение в учете операций по условиям примера показано в таблице.

Отражение в учете уценки товара по условиям примера

Если организация производит, скажем, кухонную мебель, причем качественную, то вполне понятно, что ее работники хотели бы покупать гарнитуры, сделанные на родном предприятии. Причем, как правило, сотрудники желают покупать собственную продукцию по ценам ниже тех, что в магазине. И многие компании идут на уступки, продавая своим работникам продукцию со скидкой. Разберемся, какие налоги придется заплатить в данной ситуации компании и работникам и как оформить сделку, чтобы не пришлось платить лишних налогов.

П родавать товары сотрудникам по пониженным ценам, с одной стороны, невыгодно организации. Ведь она недополучает часть запланированной выручки. С другой стороны, это материально стимулирует работников: организация, продающая своим сотрудникам товары по льготным ценам, имеет возможность привлечь более опытных и квалифицированных специалистов.

Однако реализация продукции по льготным ценам несет определенные налоговые риски. Какие именно, предлагаем разобраться.

Доход работника и НДФЛЛьготная цена товара — дополнительный доход работника? Если организация продает товары работникам по пониженным ценам, налоговики могут посчитать, что у работников образуется дополнительный доход. Сумма дохода рассчитывается как разница между ценой, по которой товар продается в магазине, и специальной, то есть пониженной ценой. Другими словами, величина дохода определяется как сумма скидки. Поясним, почему мы сделали такой вывод.

По мнению налоговиков, при продаже товаров по льготным ценам организация сама оплачивает часть их стоимости (письма Минфина России от 25.12.2009 № 03-04-07-01/391 и ФНС России от 09.04.2009 № 3-5-04/405@ ). Поэтому в соответствии с подпунктом 2 пункта 2 статьи 211 НК РФ у работника появляется доход, равный сумме скидки.

Согласно пункту 1 статьи 210 НК РФ доход работника независимо от того, в какой форме он получен — денежной или натуральной, подлежит обложению НДФЛ. В соответствии со статьей 226 НК РФ налоговый агент обязан исчислить, удержать у налогоплательщика и уплатить сумму НДФЛ в бюджет. Если же этого не сделать, организации грозит штраф за невыполнение обязанностей налогового агента, предусмотренных статьей 123 НК РФ, а также пени.

Однако с мнением налоговиков стоит поспорить. Ведь работник, купивший товар, оплачивает не часть его стоимости, а полную стоимость. Просто цена эта льготная, она несколько ниже той, по которой товар продается обычно.

Льготная цена товара — материальная выгода работника? Иногда налоговики приводят другой аргумент для доначисления НДФЛ: разницу между обычной и сниженной ценами они считают материальной выгодой работника.

Но и с этой точкой зрения можно поспорить.

Согласно подпункту 2 пункта 1 статьи 212 НК РФ материальная выгода возникает лишь в случае, когда работник покупает товары в организации, с которой он является взаимозависимым лицом.

Чаще всего работодатель и работник не являются взаимозависимыми лицами. А признать их таковыми может только суд (п. 7 ст. 105.1 НК РФ ). И лишь в том случае, если будет доказано, что отношения между ними могут повлиять на результаты сделок.

Кстати, суды также подтверждают, что наличие трудовых отношений между работником организации не говорит об их взаимозависимости (постановление ФАС Московского округа от 04.07.2012 № А40-47063/11-20-198 ). Правда, в постановлении судьи апеллируют к статье 20 НК РФ, на основании которой ранее определялись взаимозависимые лица. Статья 105.1 НК РФ вступила в силу сравнительно недавно, поэтому доступной арбитражной практики по ее применению пока нет.

Кто такие взаимозависимые лицаПеречень взаимозависимых лиц содержится в пункте 2 статьи 105.1 НК РФ. Согласно этому перечню взаимозависимыми лицами считаются:

— организация и работник, являющийся участником организации с долей в уставном капитале больше 25% (подп. 2 п. 2 ст. 105.1 НК РФ );

Поэтому если ваша организация продает товары со скидкой руководителю, а также учредителям, акционерам или участникам с долей более 25%, то НДФЛ с суммы скидки лучше удержать.

Что же касается продажи товаров по сниженным ценам остальным работникам, законные основания для доначисления НДФЛ отсутствуют.

Если вы любите риск и не боитесь спорить с налоговиками, то налог с доходов работников можете не удерживать. Ведь аргументов для подтверждения вашей позиции достаточно

Такудерживать НДФЛ илинет? Если вы хотите избежать споров с налоговиками, то вам следует:

- рассчитать сумму НДФЛ с разницы между обычной и льготной ценами проданного работнику товара;

- удержать налог при следующей выплате дохода в денежной форме.

И еще. Заранее предупредите работника о предстоящем удержании налога.

ООО «Аромат» занимается производством парфюмерной продукции. 24 июня 2013 года организация реализовала своему работнику парфюмерный набор за 1250 руб. В магазине, принадлежащем организации, такой набор продается за 1400 руб. Какую сумму НДФЛ нужно удержать из дохода работника, если бухгалтер решит не спорить с налоговиками?

НДФЛ исчисляется в полных рублях (п. 4 ст. 225 НК РФ )

Если сравнивать обычную цену с льготной, то сумма скидки работнику составит 150 руб. (1400 руб. – 1250 руб.). Это и будет доход работника (согласно позиции налоговиков). Сумма НДФЛ с дохода будет равна 20 руб. (150 руб. ? 13 %). Ее нужно будет удержать при ближайшей выплате заработной платы работнику, например за май 2013 года.

Выручка организации и налоги с доходаПродавая товары сотрудникам, организация получает доход, облагаемый:

- НДС и налогом на прибыль (если организация работает на общем режиме);

- налогом при упрощенной системе налогообложния (если организация работает на «упрощенке»).

Возникает вопрос: какой доход принимать к налогообложению:

- реальный;

- рассчитанный на основе обычных (не пониженных) цен?

Чтобы ответить на этот вопрос, обратимся к нормам законодательства.

Согласно пункту 2 статьи 153 Налогового кодекса для определения налоговой базы по НДС выручка от реализации товаров определяется исходя из доходов, связанных с расчетами за эти товары.

Для исчисления налога на прибыль также берется выручка от реализации, рассчитываемая исходя из всех поступлений от покупателей (п. 2 ст. 249 НК РФ ).

Величину дохода от реализации «упрощенцы» определяют в том же порядке, что и плательщики налога на прибыль (п. 1 ст. 346.15 НК РФ ).

Получается, что в доходы следует включать реально полученную выручку, то есть рассчитанную на основании пониженных цен. Правда, здесь есть один нюанс. Налоговики вправе пересчитать доходы исходя из рыночных цен, если сделка, заключенная между взаимозависимыми лицами, признана контролируемой (п. 1 ст. 105.3 НК РФ ).

Но если внимательно почитать нормы законодательства, то контролируемой в данной ситуации будет считаться сделка, если сумма доходов от нее за 2013 календарный год составляет не менее 2 млрд. руб (подп. 1 пункта 2 статьи 105.14 НК РФ в редакции Федерального закона от 18.07.2011 № 227-ФЗ).

Согласитесь, вряд ли какая-либо организация продает своим участникам с долей в уставном капитале более 25% или генеральному директору за год товаров на сумму больше 2 млрд. руб. А остальные же работники, как мы выяснили ранее, взаимозависимыми лицами со своей организацией не признаются.

Таким образом, во всех прочих случаях рыночными считаются цены, указанные участниками сделки, и неважно, пониженные они или повышенные.

Соответственно НДС, налог на прибыль, а также налог по УСН нужно рассчитывать исходя из реально полученных доходов.

Страховые взносы при продаже товаров работникам начислять не нужноНекоторые бухгалтеры могут задать такой вопрос. Если при продаже товаров работникам по пониженным ценам налоговики требуют доначислить на сумму скидки НДФЛ, то не нужно ли еще и обложить эту сумму страховыми взносами во внебюджетные фонды? К счастью, нет. Объясним почему.

В базу для начисления страховых взносов во внебюджетные фонды включается оплата труда в натуральной форме (п. 6 ст. 8 Федерального закона от 24.07.2009 № 212-ФЗ ). А это стоимость товаров, работ и услуг, которые работники получили бесплатно. В рассматриваемой ситуации работникам передаются товары не бесплатно, а лишь по сниженным ценам. Так что объекта обложения страховыми взносами здесь не возникает. Кстати, не придется начислять с суммы скидки и страховые взносы на случай травматизма (п. 3 ст. 20.1 Федерального закона от 24.07.98 № 125-ФЗ ).

Как застраховаться от претензий налоговиковКак было сказано выше, продажа товаров сотрудникам по пониженным ценам несет собой определенный риск.

Налоговики могут посчитать, что недоначислен НДФЛ. Да и по поводу остальных налогов придется доказывать, что цены соответствуют рыночным.

А можно ли избежать неприятностей с налоговой инспекцией, но при этом не начислять лишних налогов и не нарушать никаких законов?

Предлагаем вам два варианта подстраховки.

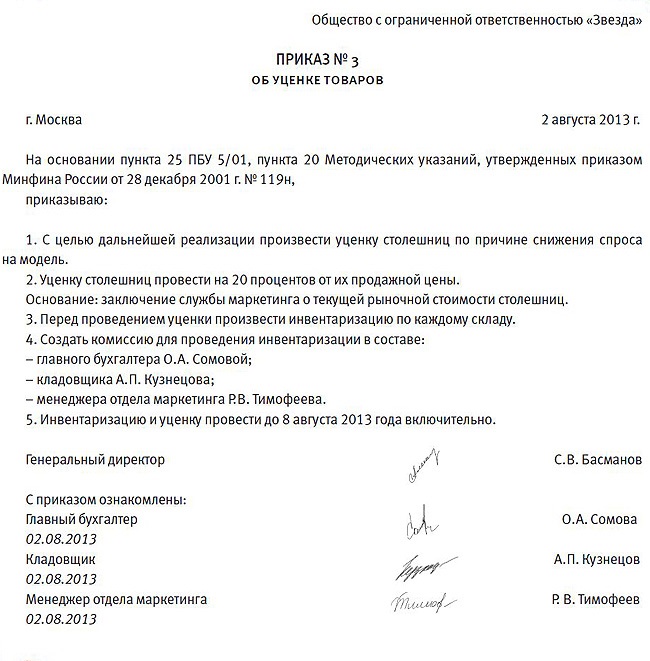

Первый вариант подстраховки — уценка товараПодтвердите документально, что работникам вы продаете не обычные товары, а уцененные. Например, у товаров есть дефект упаковки, незначительные повреждения и т. п.

Также причиной уценки может являться сезонность товара.Скажем, товары для летнего отдыха зимой будут стоить дешевле.

С 1 января 2013 года унифицированные формы первичных учетных документов не являются обязательными к применению. Разрешается разрабатывать собственные

Приказ руководителя оснижении цен. Первым делом подготовьте приказ руководителя о снижении цен на товары, которые планируется продать работникам. В приказе укажите причину, по которой цена будет ниже обычной.

Акт обуценке. Далее составьте акт об уценке. Для этого используется форма № МХ-15. утвержденная постановлением Госкомстата России от 09.08.99 № 66. но можно разработать и собственную.

Оформленные документы подтвердят, что продукцию нельзя продавать по обычной цене. А значит, никаких причин для доначисления налогов в данной ситуации нет.

Оформленные документы подтвердят, что продукцию нельзя продавать по обычной цене. А значит, никаких причин для доначисления налогов в данной ситуации нет.

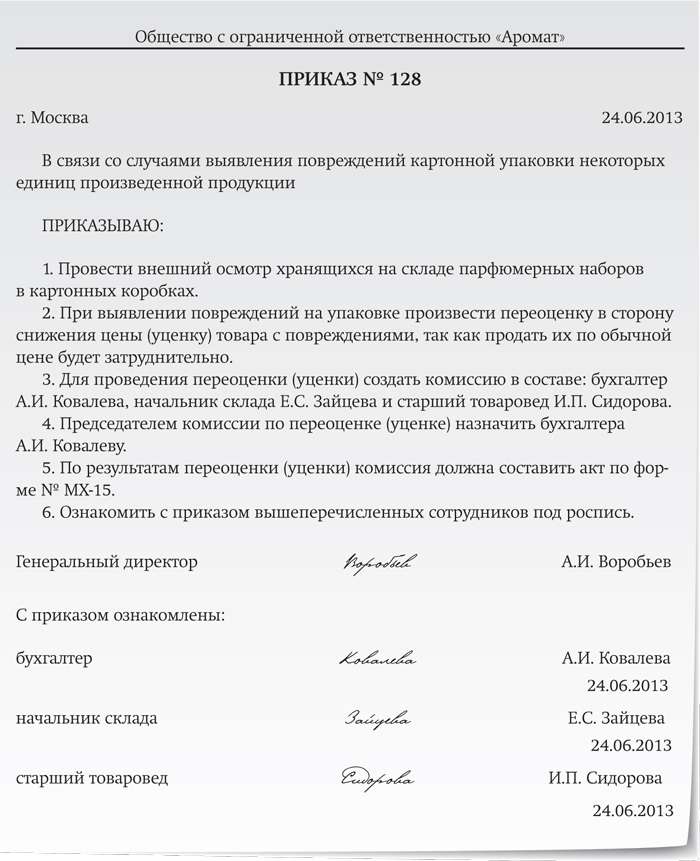

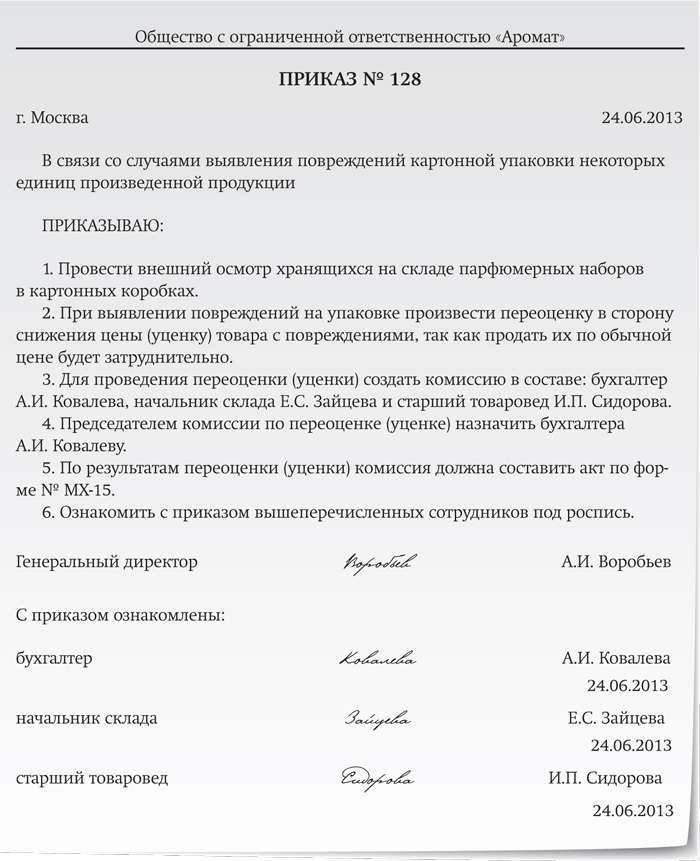

Воспользуемся условиями примера 1. ООО «Аромат» решило реализовать сотрудникам организации уцененные товары. Как оформить необходимые документы?

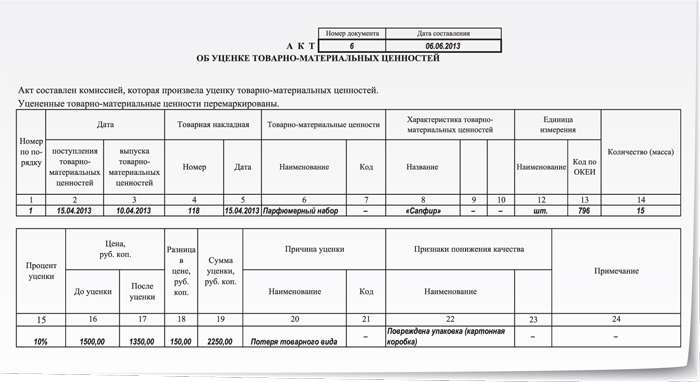

Руководитель ООО «Аромат» должен издать приказ на уценку парфюмерных наборов и заполнить акт по форме № МХ-15, указав, например, такую причину для уценки парфюмерных наборов, как повреждение картонной упаковки. Заполненный приказ и фрагмент акта смотрите в образцах 1 и 2.

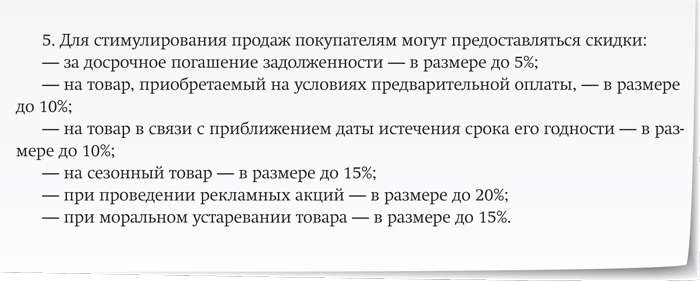

Второй вариант подстраховки — обосновать предоставление скидки на товарПоложение омаркетинговой политике. Предоставление скидки при продаже товаров покупателям (в том числе и своим работникам) целесообразно предусмотреть в положении о маркетинговой политике.

Что такое маркетинговая политикаМаркетинговой политикой называется совокупность мер по приведению в действие маркетингового плана компании и контролю за выполнением этого плана. В положении о маркетинговой политике, например, указываются:

— основные положения и принципы, а также цели, которые организация желает достигнуть;

— меры по исполнению выбранного плана и достижению заданных целей;

— методы стимулирования продаж (в частности, условия предоставления скидок).

Образец 1 Приказ об уценке товара

Образец 2 Фрагмент акта об уценке

Такое положение понадобится любой организации, если она достаточно часто предоставляет покупателям скидки.

Фрагмент положения о маркетинговой политике представлен в образце 3.

Образец 3 Фрагмент положения о маркетинговой политике организации

Причины предоставления скидок могут быть следующими:

- приобретение товаров, у которых в ближайшее время истекает срок годности (с указанием количества дней и размера скидки);

- моральное устаревание товара (например, продукция была разработана в прошлом сезоне);

- проведение рекламной акции.

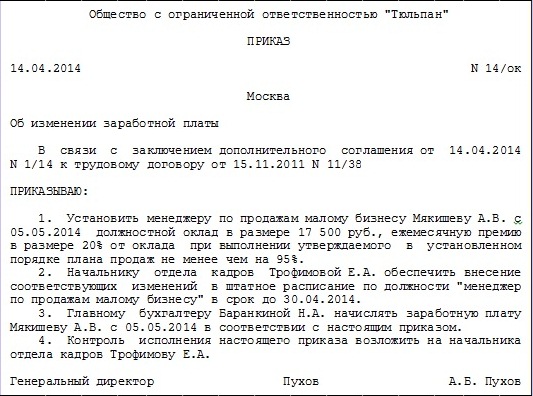

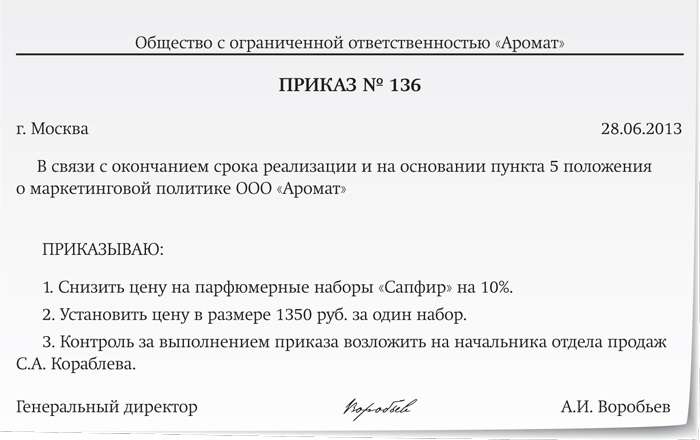

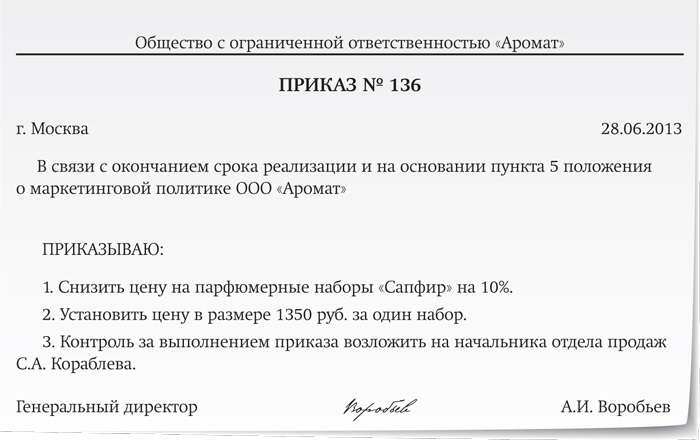

Приказ руководителя. На основе положения о маркетинговой политике также подготовьте текст приказа руководителя о снижении цен на товары, которые предполагается продавать работникам (см. образец 4).

Образец 4 Приказ о снижении цены товара

Если у организации будет положение о маркетинговой политике с указанием размеров скидок и причин их предоставления, а также составленный на основе его приказ руководителя, налоговики уже не смогут доказать, что цены, по которым реализовывались товары, ниже рыночных. Соответственно вероятность споров, связанных с доначислением налогов, будет гораздо меньше.

Если у организации будет положение о маркетинговой политике с указанием размеров скидок и причин их предоставления, а также составленный на основе его приказ руководителя, налоговики уже не смогут доказать, что цены, по которым реализовывались товары, ниже рыночных. Соответственно вероятность споров, связанных с доначислением налогов, будет гораздо меньше.

Тест Компания продает сотрудникам товары по пониженным ценам. Нужно ли сумму разницы между обычной и льготной ценами проданного товара облагать НДФЛ и страховыми взносами? Нужно облагать только НДФЛ Нужно облагать только страховыми взносами Нужно облагать и НДФЛ, и страховыми взносами Нет, не нужно Ценовую разницу считают материальной выгодой работника, с таких сумм нужно исчислить и удержать НДФЛ (п. 1 ст. 210, подп. 2 п. 2 ст. 211, подп. 2 п. 1 ст. 212 НК РФ).

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое