Категория: Бланки/Образцы

г. _____________ "__" ________ 20__ г.

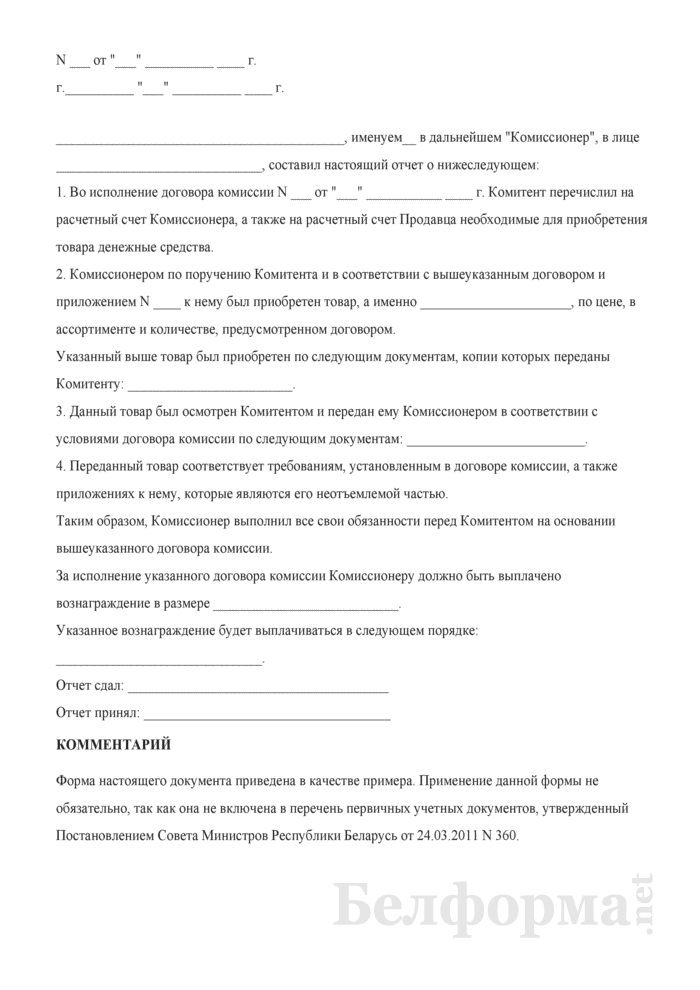

____________________________________, именуем___ в дальнейшем "Комиссионер", в лице ___________________, действующ__ на основании _______________, составил настоящий отчет об исполнении комиссионного поручения (далее - Отчет) по Договору комиссии N ___ от "___" ___________ 20___ г. (далее - Договор) о том, что:

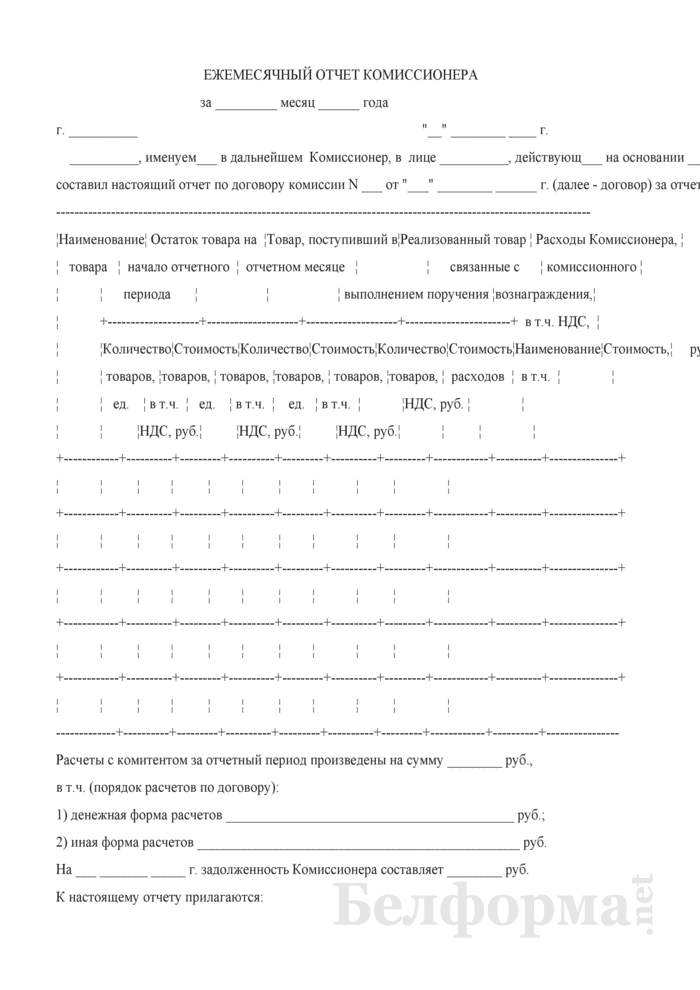

1. Во исполнение п. 1.1 Договора Комиссионер в период с "___" _________ 20__ г. по "___" ___________ 20__ г. реализовал по поручению ______________________________, именуем___ в дальнейшем "Комитент", следующий товар:

Общая стоимость реализованного товара: _______ руб. (сумма указывается прописью), в том числе НДС в размере ________ руб. (сумма указывается прописью).

2. Сумма комиссионного вознаграждения: ______ (______) руб. в том числе НДС в размере (___%) _______ (__________) руб.

(п. 3 включается в Отчет, если Комиссионером при реализации товара была получена дополнительная выгода/в противном случае п. 3 следует исключить, последующую нумерацию пунктов изменить)

3. Общая сумма дополнительной выгоды: __________________ руб. (сумма указывается прописью), в том числе НДС в размере ______________ руб. (сумма указывается прописью). Сумма дополнительной выгоды, причитающаяся Комиссионеру, ___________ (__________) руб. в том числе НДС в размере __________ (__________) руб.

(п. 4 включается в Отчет, если Комиссионером были допущены отступления от указанной Комитентом минимальной цены реализации/в противном случае п. 4 следует исключить, последующую нумерацию пунктов изменить)

4. Общая сумма разницы в стоимости товара (если цена реализации товара ниже минимальной цены, согласованной Комитентом): __________________ руб. (сумма указывается прописью), в том числе НДС в размере ______________ руб. (сумма указывается прописью).

Сумма разницы в стоимости товара, возмещаемая Комиссионером Комитенту, ___________ (__________) руб. в том числе НДС в размере __________ (__________) руб.

Отступления от указаний Комитента допущены Комиссионером в силу __________________________ (указываются причины допущенных отступлений от указаний Комитента).

(п. 5 включается в Отчет, если п. 2.6 Договора предусмотрено возмещение расходов Комиссионера на исполнение комиссионного поручения за счет Комитента/в противном случае п. 5 следует исключить, последующую нумерацию пунктов изменить)

5. Общая сумма расходов, подлежащих возмещению Комитентом согласно Отчету Комиссионера о фактически понесенных расходах, составила ___________ (__________) руб. в том числе НДС в размере __________ (__________) руб.

6. Всего по настоящему Отчету причитается Комитенту к получению ________ (_________) руб. в том числе НДС в размере _____ (__________) руб.

Во исполнение п. 2.5 Договора Комиссионер перечислил "__" _________ 20__г. на счет Комитента __________________ (__________) руб.

Итого подлежит (выбрать нужное)

_______ (_________) руб. в том числе НДС в размере _____ (__________) руб.

7. Настоящий Отчет составлен в двух экземплярах, по одному для Комитента и Комиссионера. Комитент, имеющий возражения по Отчету, должен сообщить о них Комиссионеру в срок, предусмотренный п. 3.2.2 Договора.

8. Приложения к Отчету:

- Отчет Комиссионера о фактически понесенных расходах (если п. 2.6 Договора предусмотрено возмещение расходов Комиссионера на исполнение комиссионного поручения за счет Комитента);

- _____________________________ (копии договоров на реализацию товаров, копии товарных накладных и др.).

Отчет принят Комитентом без возражений/не принят Комитентом в связи с возражениями, которые прилагаются (ненужное вычеркнуть).

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.5.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Согласно ст. 864 и 889 ГК по исполнении поручения как поверенный, так и комиссионер обязаны представить доверителю (комитенту) отчет с приложением оправдательных документов и передать ему все полученное по договору комиссии. Форма такого отчета законодательно не закреплена. Поэтому на практике стороны оформляют отчет посредника как акт выполненных работ.

Чтобы в будущем не возникло проблем, как у субъектов хозяйствования между собой, так и со стороны государственных органов, автор рекомендует останавливаться на следующих основных моментах в акте выполненных работ:

- четко и подробно указывать работу, выполненную поверенным (комиссионером);

- если имели место отступления от указаний комитента - отражать такие случаи;

- перечислять случаи утраты, повреждения приобретенного для комитента имущества;

- называть причины прекращения договора и выполненную комиссионером работу, указывая размер вознаграждения, подлежащего перечислению посреднику.

Может быть такой:

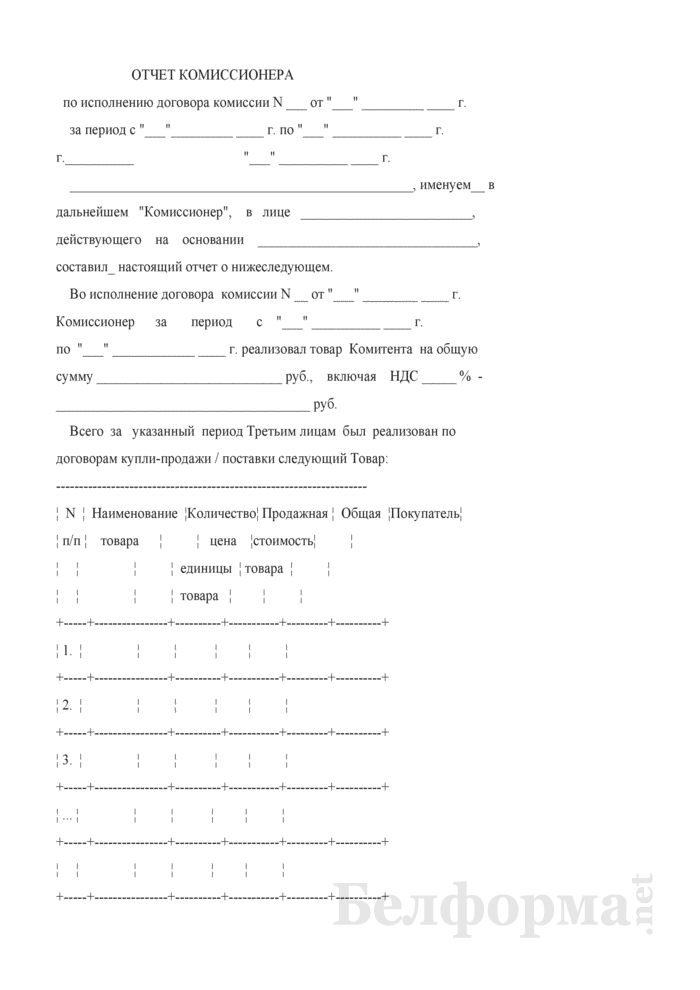

ОТЧЕТ КОМИССИОНЕРА

за период с "___" __________ ____ г. по "___" __________ ____ г.

г. __________ "___" __________ ____ г.

_________________________________________, именуем__ в

дальнейшем "Комиссионер", в лице ________________________________,

составил__ настоящий отчет о нижеследующем:

1. Во исполнение Договора комиссии N _____ от "___" __________

____ г. для исполнения поручения Комиссионером был получен

следующий товар (указать, по каким документам): __________________

_________________________________________________________________.

2. Данный товар был продан следующим организациям (указать, по

каким договорами и по каким первичным документам, копии которых

необходимо приложить): ___________________________________________

_________________________________________________________________.

3. Товар продан на общую сумму ______________________________,

которую Комиссионер должен перечислить на расчетный счет Комитента

в __________ срок.

Отчет сдал: _________________/______________/

Отчет принял: _______________/______________/

А я делаю такой:

ОТЧЕТ

о выполнении поручения

к договору комиссии от ________

КОМИССИОНЕР

Р/счет банк

адрес телефон/факс

КОМИТЕНТ

Р/счет банк

адрес телефон/факс

№п/п Наименование работы (услуги) Цена 1кг Дол.США Количество Кг. Сумма Дол.США

1.

Всего на сумму:

Цены по договору комиссии сторонами согласованы.

Поручение выполнено в соответствии с условиями договора комиссии.

Комиссионное вознаграждение составляет 0,1%

с оплатой в рублях РБ по курсу НБ РБ на момент оплаты.

Возникает вопрос: будут ли возмещены ему данные расходы? Комитент регистрирует счет-фактуру, полученный от посредника, в журнале учета полученных счетов-фактур. Согласно пункту 1 статьи 1003 ГК РФ комитент может отказаться от исполнения договора комиссии в любое время. Комитент, имеющий возражения по Отчету, должен сообщить о них Комиссионеру в срок, предусмотренный п. При этом значительно упрощается процедура закрытия доступа к интернет-ресурсам. Ниже представлены примеры составления таких отчетов. При применении общеустановленной системы налогообложения организации в соответствии с Законом Республики Беларусь от 26 декабря 2007 г. Если все свободные места уже заняты, то Ваша заявка будет добавлена в очередь и появится на главной странице при первой же возможности. Вместе с тем организациям-изготовителям и импортерам дано право при поставке товаров определять применение организациями розничной торговли розничных цен, в том числе как единых, с предоставлением в пользу организаций торговли торговых скидок в размерах, не превышающих установленных предельных уровней торговых надбавок, а по товарам по Перечню согласно приложению 1 к Инструкции о порядке формирования и применения цен и тарифов - в размерах, определяемых по соглашению сторон. В таком случае некоторые комиссионеры считают, что уплаченные штрафные санкции являются расходами, связанными с выполнением договора комиссии и требуют от комитента их возмещения. На 1 июля 2011 года на хранении у Комиссионера находились следующие товары, не реализованные в прошлые периоды: Наименование товара Кол-во, пара, шт. Вот еще несколько статей и документов, которые точно пригодятся в работе: Если комиссионер продает товары для комитента При отгрузке товаров комитент выписывает на имя комиссионера накладную по форме ТОРГ-12 с пометкой «на реализацию». После того, как комиссионер выполнил поручение, он обязан представить комитенту отчет об исполнении поручения.

Плейкаст «Отчет комиссионера о реализации товара образец»Таким образом, на основании оформленных документов производятся записи: Д-т сч. Таблица 1 Счета, применяемые организациями-комиссионерами для отражения операций по договорам комиссии Счет Назначение 004 «Товары, принятые на комиссию» Для обобщения информации о наличии и движении товаров, принятых на комиссию в соответствии с договором. Рассмотрим отдельно некоторые особенности ценообразования при передаче товара в розницу по договору комиссии. Обычно, расходы по транспортировке сразу оплачиваются комитентом. Сделки, которые комиссионер заключает по поручению комитента Обязательное условие договора: В договоре укажите, какие сделки комиссионер должен заключить для вашей компании.

Плейкаст «Отчет комиссионера о реализации товара образец»Это могут быть Ваши собственные работы или понравившиеся плэйкасты других пользователей сайта. Иначе говоря, комитент не сможет ни продать ничего субкомиссионеру, ни заключить с ним договор комиссии. Но обеим сторонам договора комиссии будет удобно, если таким извещением является отчет комиссионера. Говоря об отчете комиссионера, нельзя не затронуть тему акта приема-передачи комиссионных услуг. Заметим, что для комитента очень важно получить отчет вовремя, так как в противном случае он может опоздать с уплатой НДС. N 183». что в ней не содержится особенностей для формирования и применения цен тарифов комитентами и комиссионерами при продаже товаров, выполнении работ, оказании услуг на территории Республики Беларусь. Но, полагаю, если условия по возмещению указанных расходов не определены в договоре, данный вид расходов также должен быть отнесен на расходы комиссионера по обеспечению его «жизнедеятельности». Но тогда до прекращения действия основного договора комиссии комитент не может без согласия комиссионера вступать в непосредственные отношения с субкомиссионером.

Соответственно, на дату представления комитенту отчета комиссионер признает доход в виде комиссионного вознаграждения в сумме 5000 руб. Одновременно сумма переданных комиссионеру для реализации товаров в отпускных ценах отражается по дебету счета 015 - 22000000 руб. При этом комиссионер вправе требовать возмещения убытков, вызванных отменой поручения. Данный срок отсчитывается с того дня, когда комиссионер реализовал товары. Кстати Согласно статье 484 ГК РФ покупатель обязан принять переданный ему товар, за исключением случаев, когда он вправе потребовать замены товара или отказаться от исполнения договора купли-продажи. В книге покупок этот счет-фактура не регистрируется п. Изображение: gasgsivica Разместите анонс любого плэйкаста на главной странице сайта. У комиссионера данная сумма не будет включаться в налоговую базу по НДС подп.

Искренне ваша, Ольга Павловна

Вопросы, связанные с предпринимательской деятельностью в сфере комиссионной торговли, всегда вызывают много вопросов у организаций. Сегодня мы поговорим о необходимости представления отчета комиссионером.

Из письма в редакцию:

"Комитент передает нам товары на реализацию на условиях договора комиссии. Комиссионное вознаграждение рассчитывается от стоимости реализованного товара с учетом НДС. Комитент определяет выручку методом "по отгрузке", комиссионер – "по оплате". Когда и как должен быть составлен отчет комиссионера?

Комитент является плательщиком НДС, а комиссионер применяет УСН без уплаты НДС. Необходимо ли в акте выполненных работ отражать сумму НДС из комиссионного вознаграждения?

С уважением, Татьяна ".

Итак, давайте будем разбираться.

Понятие договора комиссии приведено в ст. 880 Гражданского кодекса РБ (далее – ГК).

Так, по договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента.

В Вашем случае по договору комиссии Вы реализуете товар, принадлежащий комитенту.

Условия, при которых договор комиссии считается исполненным, должны быть определены сторонами непосредственно в договоре.

Поручение может считаться выполненным в следующих случаях:

– в момент, когда комиссионер отгрузил товар покупателю;

– после поступления оплаты за отгруженный товар.

То есть стороны договора комиссии могут любое из этих условий определить в качестве условия выполнения поручения по договору.

После того как поручение по договору комиссии исполнено, комиссионер обязан представить комитенту отчет и передать ему все полученное по договору (ст. 889 ГК).

Выручка у комиссионера в приведенной в письме ситуации будет отражаться при соблюдении 2 условий:

– должен быть подписан акт выполненных работ;

– должна поступить оплата за отгруженный товар.

Когда в Вашей ситуации условия договора считаются выполненными, Вы не указали. Поэтому рассмотрим оба варианта.

Днем отгрузки товаров их собственником на основе договоров поручения, комиссии и иных аналогичных гражданско-правовых договоров признается дата отгрузки товаров комиссионером (поверенным) покупателю. Такая норма закреплена в п. 1 ст. 100 Налогового кодекса РБ (далее – НК).

Днем отгрузки товаров считается дата их отпуска со склада, осуществленного в установленном порядке

Если у Вас в договоре определено, что поручение считается исполненным после отгрузки комиссионером товара покупателю, то эта дата и будет датой выполнения поручения. В данном случае комиссионеру необходимо сделать отчет для комитента, а также составить и подписать акт выполненных работ.

Комитент передал товар комиссионеру 30 июля. Комиссионер отгрузил его покупателю 12 августа 2010 г. Оплата за товар поступила на счет комиссионера 10 сентября.

Поручение считается исполненным 12 августа.

Датой отгрузки товара для комитента является 12 августа. Поскольку он определяет выручку методом "по отгрузке", то должен отразить выручку по данному товару за август. Сделает это комитент на основании отчета и акта выполненных работ.

У комиссионера же выручка от исполнения договора комиссии будет отражена за сентябрь.

Договором может быть определено, что поручение считается исполненным после поступления оплаты за отгруженный товар. Отчет по отгрузке товара в этом случае должен представляться ежемесячно.

В договоре указано, что датой исполнения договора является дата зачисления денежных средств на счет комиссионера.

Комитент передал товар на сумму 25 000 тыс. руб. комиссионеру 30 июля. Последний отгрузил товар комитента покупателю 12 августа на сумму 15 000 тыс. руб. 1 сентября – на 10 000 тыс. руб.

Оплата поступила 10 сентября в размере 15 000 тыс. руб. 25 сентября – 10 000 тыс. руб.

Поручение по договору выполнено в сентябре. В сентябре будет представлен полный отчет комиссионера и будет подписан акт выполненных работ.

Но поскольку комитент должен отразить выручку по мере отгрузки товара комиссионером, то в договоре комиссии необходимо предусмотреть ежемесячное представление комиссионером отчета об отгруженном товаре. Такой отчет и будет являться основанием для отражения выручки у комитента. При этом акт выполненных работ может еще и не быть подписан.

В августе у комитента будет отражена выручка в сумме 15 000 тыс. руб. в сентябре – 10 000 тыс. руб.

У комиссионера выручка будет показана в сентябре.

В бухгалтерском учете комиссионера нужно сделать следующие записи:

– в июле на стоимость товара, переданного комитентом на комиссию;

– в августе на стоимость отгруженного покупателю товара;

Д-т 62 – К-т 76 – 15 000 тыс. руб.

– в августе на стоимость отгруженного товара;

– в сентябре на сумму отгруженного покупателю товара;

Д-т 62 – К-т 76 – 10 000 тыс. руб.

– в сентябре на стоимость отгруженного покупателю товара;

Д-т 51 – К-т 62 – 25 000 тыс. руб.

– в сентябре на сумму поступившей оплаты;

Д-т 76 – К-т 51 – 22 500 тыс. руб. (условно)

– перечислены комитенту денежные средства за товар за вычетом комиссионного вознаграждения;

Д-т 76 – К-т 90 – 2 500 тыс. руб.

– отражена в сентябре выручка у комиссионера.

Поскольку комиссионер не является плательщиком НДС, то предъявлять комитенту НДС от стоимости оказанных услуг он не должен

Порядок предъявления покупателю сумм НДС сверх стоимости товара (работ, услуг) установлен ст. 105 НК.

При реализации товаров (работ, услуг) по свободным отпускным ценам (с учетом акцизов – для подакцизных товаров) или тарифам плательщик дополнительно к цене (тарифу) товаров (работ, услуг) обязан предъявить к оплате покупателю этих товаров (работ, услуг) соответствующую сумму НДС.

Сумма НДС, предъявляемая плательщиком покупателю товаров (работ, услуг), определяется по каждому виду товаров (работ, услуг).

В расчетных и первичных учетных документах соответствующие сумма и ставка налога выделяются отдельной строкой.

Вместе с тем организации и индивидуальные предприниматели, применяющие особые режимы налогообложения без исчисления и уплаты НДС, при реализации (отгрузке) товаров (работ, услуг) налог не исчисляют, расчетные и первичные учетные документы, применяемые при реализации (отгрузке) товаров (работ, услуг), выписывают без выделения сумм НДС и предъявления их покупателю. При этом в указанных документах делается запись или ставится штамп "Без НДС" (п. 6 ст. 105 НК).

Вы применяете упрощенную систему налогообложения без уплаты НДС. Значит, Вы, не должны предъявлять комитенту НДС по комиссионному вознаграждению.

Но поскольку комитент является плательщиком НДС в Республике Беларусь, то Вы как комиссионер при отгрузке товара покупателю должны выделить суммы НДС, исчисленные комитентом (доверителем).

Выделение комиссионером покупателю товаров исчисленных комитентом сумм налога производится только в том случае, если они указаны комитентом (доверителем) в товарно-транспортных накладных на передачу этих товаров комиссионеру (поверенному). Такие нормы содержатся в п. 7 ст. 105 НК.

Надеюсь, что Вы, Татьяна, получили исчерпывающий ответ, а наши читатели – определенный опыт.

Автор: Леся Сорокина

Следующий момент, который следует оговорить в договоре: можно или нельзя комиссионеру заключать договор субкомиссии в целях исполнения поручения комитента. Заключая договоры с третьими лицами, комиссионер, в первую очередь, должен исходить из принципа необходимости и целесообразности конкретной сделки для надлежащего выполнения поручения. В таком случае можно подписать дополнение к договору и именно там четко определить размер вознаграждения. Или комиссионер может высылать показатели счетов-фактур по электронной почте. Организация оптовой торговли комитент по договору комиссии передает товары на реализацию розничной организации комиссионеру. Для этого - отправьте свой вопрос через окно чата ниже, и ОБЯЗАТЕЛЬНО укажите в качестве своего региона - г. Может возникнуть и такая ситуация, когда в договоре отсутствуют специальные указания относительно транспортировки товара. А это дает комиссионеру свободу действий. Подписаться Можно ли в налоговом учете списать в расходы просроченную дебиторку, а в доходы - просроченную кредиторку позже того периода, в котором истек срок исковой давности? В заключение… Подводя итог, хотелось бы перефразировать известную поговорку, и отметить, что «не всё то возмещается, что расходы». Если же товар был возвращен комитенту с недостатками, то расходы на его хранение не возмещаются комиссионеру. Обычно предоставляются копии этих документов, а оригиналы остаются у комиссионера. Комиссионер возвращает товар поставщику. Если же агент выступает от имени принципала, то приобретает права и становится обязанным принципал. По причине наличия в законодательстве таких норм возникает вопрос о возможности продажи товаров комиссионером по цене, превышающей установленную комитентом. Используется организациями-комиссионерами 62 «Расчеты с покупателями и заказчиками» Для обобщения информации о расчетах с покупателями и заказчиками 68 «Расчеты по налогам и сборам» Для обобщения информации о расчетах с бюджетом по налогам и сборам, уплачиваемым организацией, и налогам с дохода ее персонала 76 «Расчеты с разными дебиторами и кредиторами» Для обобщения информации по разным операциям с дебиторами и кредиторами: по операциям некоммерческого характера с учебными заведениями, другими организациями и т. Это может быть конкретный день или же период времени, в течение которого отчет должен быть передан. Кроме того, Министерство экономики Республики Беларусь разъяснило Письмо Министерства экономики Республики Беларусь от 29. Соответственно, на дату представления комитенту отчета комиссионер признает доход в виде комиссионного вознаграждения в сумме 5000 руб. При применении общеустановленной системы налогообложения организации в соответствии с Законом Республики Беларусь от 26 декабря 2007 г.

Этой нормой Гражданский кодекс дает комиссионеру право заключать сделку на более выгодных условиях, чем те, что указаны комитентом. На основании гражданского законодательства отчет комиссионера подтверждает выполнение комиссионером обязательств по договору комиссии. Одновременно сумма переданных комиссионеру для реализации товаров в отпускных ценах отражается по кредиту счета 015 - 22000000 руб. Торгово-производственным частным унитарным предприятием «Полина», именуемым в дальнейшем «Комиссионер», в лице директора Иванова Ивана Ивановича, действующего на основании устава, составлен настоящий отчет о нижеследующем. Общий размер комиссионного вознаграждения согласно пункту 3. Его размер и порядок выплаты должны быть установлены в договоре комиссии ст. Другое дело, если комиссионер отступил от указаний комитента, понес значительные расходы и реализовал товар на невыгодных условиях или вообще не реализовал, тогда о возмещении данных расходов, на мой взгляд, не может идти речи.

Одновременно с отчетом комиссионер выставляет комитенту счет-фактуру на сумму своего вознаграждения. При этом независимо от применяемой ставки НДС на реализуемый по договору комиссии товар ставка по вознаграждению будет применяться в размере 18% если законодательством отдельно не конкретизированы случаи освобождения от уплаты НДС ст. В данной ситуации составляются следующие бухгалтерские записи: Д-т сч. Есть и иная точка зрения. Тогда он регистрирует счет-фактуру в книге продаж в момент реализации товаров комиссионером. При отражении операций по счету 004 «Товары, принятые на комиссию» необходимо учитывать нормы Инструкции о порядке составления и представления бухгалтерской отчетности, утвержденной Постановлением Министерства финансов Республики Беларусь от 14. В случае, когда комиссионер совершил сделку на условиях, более выгодных, чем те, которые были указаны комитентом, дополнительная выгода делится между комитентом и комиссионером поровну, если иное не предусмотрено соглашением сторон ст. Однако, транспортные расходы могут возникать не только в вышеописанном случае. Этому счету-фактуре комитент присваивает номер в соответствии с хронологией выставляемых им счетов-фактур. Комитент, имеющий возражения по Отчету, должен сообщить о них Комиссионеру в срок, предусмотренный п. Комиссионер также может удерживать причитающиеся ему по договору суммы из всех сумм, поступивших к нему за счет комитента.

Комиссионер от своего имени продает товар комитента — собственника товара. При признании выручки от реализации указан Беларусь наталья 19. Однако даже если в договоре такие случаи не прописаны, покупатель в соответствии с Гражданским кодексом вправе вернуть товар продавцу, если: поступило меньшее количество товара, чем было заказано ст. Если комиссионер покупает товары для комитента Допустим, по договору комиссии приобретаются товары для комитента. Она может быть фиксированной или устанавливаться в процентном соотношении, например, от «продажной» цены товара. Договор комиссии чаще других используется для оформления посреднических отношений в предпринимательской деятельности. Если заключение сделки было необходимо в данной ситуации, то расходы по ней подлежат возмещению комитентом. Договор комиссии может быть заключен на определенный срок или без указания срока его действия, с указанием или без указания территории его исполнения, с обязательством комитента не предоставлять третьим лицам право совершать в его интересах и за его счет сделки, совершение которых поручено комиссионеру, или без такого обязательства, с условиями или без условий относительно ассортимента товаров, являющихся предметом комиссии ст. Если в договоре не определен принцип ее распределения, то в общем случае она делится поровну между комитентом и комиссионером.

Для этого представитель комитента может подписать отчет и скрепить его печатью. Заключаем договор комиссии комиссии представляет собой разновидность посреднических договоров. Профессиональная справочная система для бухгалтеров Сервис по расчету и оформлению выплат работникам Журнал «Семинар для бухгалтера» Пока вы были в отпуске Самые важные события, материалы и изменения в законе Подобрать с Подписка на рассылки Новости сайта журнала «Главбух» Новости форума журнала «Главбух» Мероприятия журнала «Главбуха» Новости о проектах журнала «Главбух» Акции и спецпредложения © ООО «Актион группа Главбух» Использование материалов сайта возможно только с письменного разрешения. Комиссионер от своего имени продает товар комитента — собственника товара. Такой возврат оформляется накладной. Этот счет-фактура регистрируется и хранится у комиссионера в журнале учета выставленных счетов-фактур. Продажная цена единицы товара, руб. Известить продавца о недостатках товара покупатель должен в сроки, указанные в договоре.