Категория: Бланки/Образцы

Новости и аналитика Правовые консультации (практика) Бухучет и отчетность Организация занимается производством и продажей оборудования. Периодически организация получает заказы, отвечающие определенным требованиям клиентов (совершенствование технологий, внедрение в производство новых технологий). Из партии готовых товаров изымается один экземпляр и путем проведения тестов и опытов доводится до необходимого состояния. В процессе такого тестирования некоторые сменные детали (фильтры, мембраны, микросхемы) приходят в негодность, дальнейшее их использование или продажа невозможны. Указанные работы не относятся к научно-исследовательским, опытно-конструкторским и технологическим работам. Как данная операция отражается в бухгалтерском учете?

Организация занимается производством и продажей оборудования. Периодически организация получает заказы, отвечающие определенным требованиям клиентов (совершенствование технологий, внедрение в производство новых технологий).

По данному вопросу мы придерживаемся следующей позиции:

Порядок отражения рассматриваемой операции на счетах бухгалтерского учета изложен в данной консультации.

Обоснование позиции:

Порядок учета материально-производственных запасов (в том числе готовой продукции) регулируется:

- ПБУ 5/01 "Учет материально-производственных запасов" (далее - ПБУ 5/01);

- Методическими указаниями по бухгалтерскому учету материально-производственных запасов, утвержденными приказом Минфина России от 28.12.2001 N 119н (далее - Методические указания);

- Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению (далее - Инструкция), утвержденными приказом Минфина России от 31.10.2000 N 94н.

Готовая продукция является частью материально-производственных запасов, предназначенных для продажи (п. 2 ПБУ 5/01, п. 199 Методических указаний).

В рассматриваемой ситуации назначение единицы готовой продукции изменяется. Организация не планирует ее продавать, а собирается разобрать данное изделие для замены определенных комплектующих для улучшения технических характеристик оборудования по заказу клиента. При этом в процессе такой разборки для замены будут сняты неиспользованные детали, которые в дальнейшем могут быть вновь переданы в производство. Полагаем, что в такой ситуации речь идет о разукомплектации готовой продукции.

Активы, используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг), принимаются к бухгалтерскому учету в качестве материально-производственных запасов (далее - МПЗ) (п. 2 ПБУ 5/01, п. 2 Методических указаний).

По общему правилу МПЗ принимаются к бухгалтерскому учету по фактической себестоимости. Фактическая себестоимость МПЗ при их изготовлении самой организацией определяется исходя из фактических затрат, связанных с производством данных запасов. Учет и формирование затрат на производство МПЗ осуществляется организацией в порядке, установленном для определения себестоимости соответствующих видов продукции (п.п. 5, 7 ПБУ 5/01).

В анализируемой ситуации проводится разукомплектация оборудования, в результате чего исходный объект перестает существовать, а вместо него образуется несколько других объектов (детали оборудования).

Таким образом, части, полученные в результате разборки оборудования, подлежат оприходованию.

По нашему мнению, для определения стоимости деталей, полученных после разукомплектации оборудования, следует сложить понесенные затраты (стоимость готовой продукции плюс стоимость работ по разборке) и полученную сумму распределить при оценке полученных в результате разборки деталей. В случае, если при разборке дополнительных расходов у организации не возникает, фактическая себестоимость деталей, полученных после разукомплектации, может состоять только из стоимости разобранного изделия. Стоимость каждой детали, полученной после разукомплектации, будет определяться с учетом ценности каждого конечного элемента. Указанную стоимость следует уменьшить на стоимость отходов, полученных при разукомплектации (если, конечно, такие будут образовываться).

Ввиду того, что порядок учета рассматриваемой операции нормативно не урегулирован, методику учета (в том числе и выбор счета учета деталей, полученных после разукомплектации изделия) и формирования затрат для определения себестоимости активов, полученных в результате разукомплектации, организации следует разработать самостоятельно и закрепить в учетной политике для целей бухгалтерского учета (п. 7 ПБУ 1/2008 "Учетная политика организации"). Полагаем, что в качестве стоимости отдельных деталей может выступать сумма, по которой они изначально принимались к учету (до производства оборудования, подвергаемого разукомплектации).

Напомним, что в соответствии с Инструкцией для обобщения информации о наличии и движении готовой продукции предназначен счет 43 "Готовая продукция". По нашему мнению, для отражения продукции, направленной на разукомплектацию, к счету 43 организацией могут быть открыты отдельные субсчета, например "Оборудование для разукомплектации".

Что касается учета отдельных деталей, полученных в результате разборки оборудования, которые в дальнейшем могут быть направлены в производство, то они могут приходоваться на счет 10 "Материалы".

Принимая во внимание все вышесказанное, для отражения в учете операции по разукомплектации оборудования в данном случае могут быть сделаны следующие записи:

Дебет 43, субсчет "Оборудование для разукомплектации" Кредит 43

- отражено решение провести разукомплектацию оборудования;

Дебет 20 Кредит 43, субсчет "Оборудование для разукомплектации"

- осуществлен возврат единицы готовой продукции в основное производство для разукомплектации и доработки;

Дебет 20 Кредит 70 (69)

- учтены расходы на оплату труда персонала, участвующего в разукомплектации изделия, и на уплату страховых взносов;

Дебет 10, субсчет "Сырье и материалы" Кредит 20

- оприходованы в составе материалов, полученные в процессе разборки элементы (детали).

В итоге на данном этапе на счете 20 будет сформирована стоимость части оборудования, готового к дальнейшему тестированию. Полагаем, что для того, чтобы "зафиксировать" в учете его стоимость обособленно, можно сделать запись:

Дебет 10, субсчет "Пробный образец" Кредит 20

- сформирована себестоимость части оборудования, которая в дальнейшем будет подвергаться тестированию (далее - пробный образец).

В бухгалтерском учете под отпуском материалов на производство понимаются их выдача со склада непосредственно для изготовления продукции и отпуск материалов для управленческих нужд организации. По мере отпуска материалов для изготовления продукции они списываются со счетов учета материальных ценностей и зачисляются на соответствующие счета учета затрат на производство (п.п. 90, 93 Методических указаний).

При передаче опытного образца и отдельных комплектующих для тестирования в бухгалтерском учете отражается:

Дебет 20, субсчет "Тестирование образца" Кредит 10, субсчет "Пробный образец"

- отпуск пробного образца в производство;

Дебет 20, субсчет "Тестирование образца" Кредит 10, субсчет "Сырье и материалы"

- отпуск иных комплектующих (фильтры, мембраны, микросхемы и др.) в производство;

Дебет 20, субсчет "Тестирование образца" Кредит 70 (69)

- учтены расходы на оплату труда персонала, участвующего в тестировании пробного образца, и на уплату страховых взносов.

В соответствии с Межгосударственным стандартом ГОСТ 30772-2001 "Ресурсосбережение. Обращение с отходами. Термины и определения" (введен в действие постановлением Госстандарта РФ от 28.12.2001 N 607-ст) под безвозвратными отходами (потерями) понимаются отходы производства, которые невозможно, нецелесообразно (неэффективно) или недопустимо использовать повторно.

Согласно п. 27 Основных положений по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях (утверждены ЦСУ СССР, Госпланом СССР, Госкомцен СССР и Минфином СССР 20.07.1970 N АБ-21-Д) отходы подразделяются на возвратные (используемые и неиспользуемые в производстве) и безвозвратные. Возвратными, используемыми в производстве считаются отходы, которые могут быть потреблены самим предприятием для изготовления продукции основного или вспомогательного производства. Возвратными, не используемыми в производстве считаются отходы, которые могут быть потреблены самим предприятием лишь в качестве материалов или реализованы на сторону. Безвозвратными считаются отходы, которые не могут быть использованы. При этом безвозвратные отходы оценке не подлежат.

Безвозвратные отходы приравнивают к технологическим потерям. Так, например, в постановлении Тринадцатого арбитражного апелляционного суда от 28.03.2008 N 13АП-1248/2006 сказано, что безотходных производств не существует и в производственной деятельности неизбежно образование технологических потерь и отходов. Таким образом, невозможно все исходное количество полезных компонентов, содержащихся в сырье, переработать в конечный продукт производства, поскольку необратимым результатом производственной деятельности являются безвозвратные отходы и технологические потери, которые не имеют стоимостной категории в связи с низким (технологически не извлекаемым) содержанием в них полезных компонентов.

В данной ситуации в связи с тем, что отходы являются комплектующими, которые не могут быть использованы в будущем или проданы сторонним покупателям, полагаем, речь идет о безвозвратных отходах.

В бухгалтерском учете стоимость учтенных отходов относится в уменьшение стоимости материалов, отпущенных в производство (п. 111 Методических указаний). В общем случае стоимость отходов определяется организацией, исходя из сложившихся цен на лом, утиль, ветошь и т.п. (то есть по цене возможного использования или продажи). На основании п. 2 ПБУ 5/01, п. 43 Методических указаний полученные отходы следует учитывать в составе МПЗ. Согласно п. 9 ПБУ 5/01 фактическая себестоимость МПЗ, остающихся от выбытия основных средств и другого имущества, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету.

Однако в рассматриваемой ситуации получить какой-либо доход от продажи непригодных комплектующих не представляется возможным.

По нашему мнению, могут быть сделаны проводки:

Дебет 10, субсчет "Отходы производства" Кредит 20, субсчет "Тестирование образца"

- оприходованы в качестве отходов сгоревшие и испорченные детали;

Дебет 91, субсчет "Прочие расходы" Кредит 10, субсчет "Отходы производства"

- стоимость испорченных ценностей списана на прочие расходы.

Рекомендуем ознакомиться с материалом:

- Энциклопедия решений. Бухгалтерский учет выбытия материалов.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Цориева Зара

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Мельникова Елена

21 октября 2015 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Особенности проведения разукомплектации ОС

Довольно часто объект основных средств является не отдельным конструктивно обособленным предметом, предназначенным для выполнения определенных самостоятельных функций, а обособленным комплексом конструктивно сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы.

Комплекс конструктивно сочлененных предметов - это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированных на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно (п. 41 Инструкции N 157н <1>).

<1> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

Извлечение из такого комплекса отдельных его частей называется разукомплектацией. Ее еще называют частичной ликвидацией основного средства. При этом изменяется (уменьшается) первоначальная стоимость разукомплектованных объектов. Если стоимость этих составных частей не была выделена в документах поставщика, она должна быть определена комиссией учреждения по поступлению и выбытию активов. Порядок определения стоимости разукомплектованных частей основного средства и начисленной амортизации, приходящейся на эти части, следует прописать в учетной политике учреждения.

Стоит обратить внимание, что если в сложном основном средстве производится замена вышедших из строя (пришедших в негодность) его составных частей, то имеет место не разукомплектация, а ремонт. Однако о частичной ликвидации может идти речь при проведении работ по реконструкции или модернизации основного средства, когда происходит замена его конструктивных элементов и систем более эффективными, приводящая к повышению технического уровня и экономических характеристик объекта.

При разукомплектации к учету могут приниматься отдельные части этих объектов.

Так как рассматриваемые факты хозяйственной жизни связаны с выбытием отдельных элементов объектов учета, в ряде случаев их необходимо согласовывать с органами, осуществляющими функции и полномочия учредителя учреждений. У бюджетных и автономных учреждений это касается недвижимости, особо ценного движимого имущества и имущества, приобретенного за счет средств учредителя (п. п. 2 и 3 ст. 298 ГК РФ). Казенные же учреждения должны согласовывать разукомплектацию любого имеющегося у них имущества (п. 4 ст. 298 ГК РФ).

Документальное оформление разукомплектации ОС

Комиссия учреждения по поступлению и выбытию нефинансовых активов при проведении разукомплектации должна составить акт. Форма такого документа Приказом N 52н <2> не предусмотрена, поэтому в соответствии с п. 6 Инструкции N 157н учреждение может разработать ее самостоятельно и утвердить в приложении к учетной политике.

<2> Приказ Минфина России от 30.03.2015 N 52н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению".

Напомним, что такие формы должны содержать обязательные реквизиты первичного учетного документа, перечисленные в п. 7 Инструкции N 157н, а именно:

- дату составления документа;

- наименование субъекта учета, составившего документ;

- содержание факта хозяйственной жизни;

- величину натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

- подписи лиц, перечисленных выше, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Если выполняются работы по реконструкции или модернизации основных средств с применением разукомплектации, то составляется акт приема-сдачи отремонтированных, реконструированных и модернизированных объектов основных средств (ф. 0504103). Кроме этого, отметка о частичной ликвидации (разукомплектации) основного средства должна проставляться в инвентарной карточке учета нефинансовых активов (ф. 0504031).

Как мы сказали выше, в некоторых случаях требуется согласование частичной ликвидации объектов основных средств. Так как при списании основных средств учреждения руководствуются Положением об особенностях списания федерального имущества, утвержденным Постановлением Правительства РФ от 14.10.2010 N 834 (далее - Положение N 834), при разукомплектации, по нашему мнению, тоже оно применимо. Согласно этому документу оформленный комиссией акт о списании имущества (а в нашем случае - о разукомплектации) подлежит согласованию с органом власти, осуществляющим полномочия собственника имущества учреждения (п. 10 Положения N 834).

До утверждения в установленном порядке акта реализация мероприятий, предусмотренных им, не допускается (п. 11 Положения N 834).

Перечень документов, представляемых на согласование, утвержден Приказом Минэкономразвития России N 96, Минфина России N 30н от 10.03.2011. К ним относятся:

- перечень объектов, решение о разукомплектации которых подлежит согласованию;

- копия решения о создании постоянно действующей комиссии по подготовке и принятию решения о списании федерального имущества (с приложением положения о данной комиссии и указанием ее состава, утвержденных приказом руководителя организации) в случае, если такая комиссия создается впервые, либо в случае, если в ее положение либо состав внесены изменения;

- копия протокола заседания постоянно действующей комиссии по подготовке и принятию решения о частичной ликвидации объектов имущества;

- акты о разукомплектации и другие документы.

Указанные документы направляются сопроводительным письмом, содержащим полное наименование организации.

Отражение в учете операций по разукомплектации

При отражении в учете операций по разукомплектации объектов основных средств следует руководствоваться Инструкциями N N 162н <3>, 174н <4> и 183н <5>, а также Письмом Минфина России от 23.09.2013 N 02-06-10/39403. При этом нужно учитывать, что стоимость амортизируемого имущества будет уменьшаться за счет амортизации, если оно полностью самортизировано. Остаточная стоимость подлежит списанию в уменьшение доходов.

<3> Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина России от 06.12.2010 N 162н.

<4> Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина России от 16.12.2010 N 174н.

<5> Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина России от 23.12.2010 N 183н.

При проведении частичной ликвидации в случае реконструкции или модернизации объекта, кроме изменения его балансовой стоимости, может быть пересмотрен срок полезного использования данного объекта. Это тоже должно быть соответствующим образом отражено в бухгалтерском (бюджетном) учете. Согласно п. 85 Инструкции N 157н, если изменяется срок полезного использования амортизируемого объекта основного средства в связи с изменением его первоначально принятых нормативных показателей функционирования, в том числе в результате проведенной достройки, дооборудования, реконструкции, модернизации или частичной ликвидации, начиная с месяца, в котором был скорректирован срок полезного использования, расчет годовой суммы амортизации производится учреждением линейным способом, исходя из остаточной стоимости амортизируемого объекта на дату изменения срока полезного использования и уточненной нормы амортизации, исчисленной с учетом оставшегося срока полезного использования на дату изменения срока использования.

В связи с тем что Инструкция N 157н не содержит прямой нормы оценки имущества после проведенных реконструкции, переоборудования, по мнению Минфина, для отражения в бухгалтерском (бюджетном) учете в стоимостной оценке указанных операций допустимо использовать данные независимых экспертов.

Типовые операции при этом будут выглядеть следующим образом:

Казенное учреждение (Инструкция N 162н)

Рассмотрим несколько практических примеров.

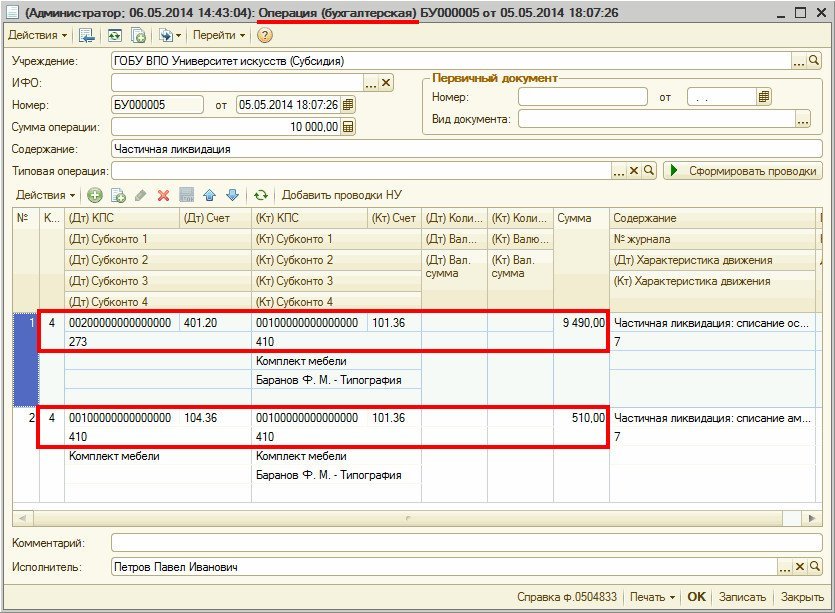

Пример 1. В бюджетном образовательном учреждении принято решение о разукомплектации компьютера, в котором пришел в негодность оптический привод DVD-RV.

Компьютер учитывается в составе основных средств - иного движимого имущества учреждения, используемого в деятельности по выполнению государственного задания. Его балансовая стоимость составляет 42 000 руб. Срок полезного использования - 3 года (36 месяцев).

На момент разукомплектации компьютер использовался 19 месяцев. За это время по нему начислена амортизация в сумме 22 166,67 руб. (42 000 руб. / 36 мес. x 19 мес.). Оставшийся срок полезного использования составляет 17 месяцев (36 - 19). Остаточная стоимость компьютера - 19 833,33 руб. (42 000 - 22 166,67).

Комиссия учреждения по поступлению и выбытию активов установила балансовую стоимость оптического привода DVD-RV в размере 2000 руб. Исходя из нее амортизация, приходящаяся на данную часть, начислена в размере 1055,56 руб. (2000 руб. / 36 мес. x 19 мес.). Остаточная стоимость ликвидируемой части равна 944,44 руб. (2000 - 1055,56). Остаточная стоимость компьютера после разукомплектации составит 18 888,89 руб. (19 833,33 - 944,44).

В соответствии с Постановлением Правительства от 01.01.2002 N 1 "О Классификации основных средств, включаемых в амортизационные группы" электронно-вычислительная техника (компьютер) относится к машинам и оборудованию и включается во вторую амортизационную группу со сроком полезного использования свыше двух лет до трех лет. Таким образом, компьютер следует учитывать на счете 4 101 34 310 "Машины и оборудование - иное движимое имущество учреждения".

В бухгалтерском учете бюджетного учреждения данные операции будут отражаться в соответствии с Инструкцией N 174н следующим образом:

Списана стоимость оптического привода DVD-RV в размере начисленной амортизации

Списана остаточная стоимость оптического привода DVD-RV

Начислена амортизация на оставшуюся часть компьютера в течение оставшегося срока полезного использования

(18 888,89 руб. / 17 мес.)

Рассмотрим пример, когда разукомплектация связана с модернизацией.

Пример 2. В автономном образовательном учреждении принято решение о разукомплектации компьютера, в котором пришел в негодность жесткий диск на 500 Гб.

Компьютер учитывается в составе основных средств - иного движимого имущества учреждения, используемого в приносящей доход деятельности. Его балансовая стоимость составляет 45 000 руб. Срок полезного использования - 3 года (36 месяцев).

На момент разукомплектации компьютер использовался 24 месяца. За это время по нему начислена амортизация в сумме 30 000 руб. (45 000 руб. / 36 мес. x 24 мес.). Оставшийся срок полезного использования составляет 12 месяцев (36 - 24). Остаточная стоимость компьютера - 15 000 руб. (45 000 - 30 000).

Комиссия учреждения по поступлению и выбытию активов установила балансовую стоимость жесткого диска на 500 Гб в размере 3500 руб. Исходя из нее амортизация, приходящаяся на данную часть, начислена в размере 2333,33 руб. (3500 руб. / 36 мес. x 24 мес.). Остаточная стоимость ликвидируемой части равна 1166,67 руб. (3500 - 2333,33). Остаточная стоимость компьютера после разукомплектации составит 13 833,33 руб. (15 000 - 1166,67).

Взамен вышедшего из строя и изъятого жесткого диска принято решение купить новый, более мощный жесткий диск с объемом памяти 1 Тб. Стоимость данного диска - 6000 руб. Он приобретен за счет средств от приносящей доход деятельности.

Комиссией после установки нового жесткого диска принято решение увеличить срок полезного использования модернизированного компьютера на 6 месяцев. Остаточная стоимость компьютера после модернизации составит 19 833,33 руб. (13 833,33 + 6000). Сумма ежемесячной амортизации при этом равна 1101,85 руб. (19 833,33 руб. / (12 + 6) мес.).

Согласно Указаниям о порядке применения бюджетной классификации Российской Федерации, утвержденным Приказом Минфина России от 01.07.2013 N 65н, запасные (составные) части для вычислительной техники приобретаются за счет статьи 340 "Увеличение стоимости материальных запасов" КОСГУ.

В данном случае стоимость компьютера сначала должна быть уменьшена на стоимость жесткого диска с объемом памяти 500 Гб, а затем увеличена в рамках его дооборудования на стоимость другого жесткого диска (1 Тб).

Данные операции в бухгалтерском учете автономного учреждения будут отражены в соответствии с Инструкцией N 183н следующим образом:

Обращаем внимание на то, что в случае полной разборки сложного объекта основного средства на составные части и принятия некоторых из них к учету имеет место не частичная ликвидация (разукомплектация), а списание (ликвидация) основного средства.

Обобщим основные моменты. При принятии решения о разукомплектации основного средства в большинстве случаев учреждение должно согласовать свои действия с органом, осуществляющим функции и полномочия учредителя. Выбытие составных частей основного средства, после которого оно продолжает использоваться, необходимо отразить в бухгалтерском (бюджетном) учете в соответствии с действующими Инструкциями. При этом не стоит забывать, что если частично ликвидируется амортизируемое имущество, то может возникнуть необходимость пересчета последующих амортизационных отчислений. Балансовая стоимость и остаточная стоимость объектов имущества могут также измениться при проведении реконструкции и модернизации основных средств, предварительно перед которыми была осуществлена их частичная ликвидация.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

Отрасли права © 2015 - 2016 Все права защищены