Категория: Бланки/Образцы

С порядком учета бланков строгой отчетности Вы можете ознакомиться по ссылке Как оформить и отразить в бухучете и при налогообложении бланки строгой отчетности. Порядок составления отчета кассира и отражения операций в кассовом отчете приведен в рекомендации Какие документы нужно оформить при эксплуатации кассового аппарата .

Приходный ордер можно выписать один на все квитанции за день (при приеме наличных средств от населения), при поступлении наличных от юридических лиц – на каждую поступившую сумму.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

Рекомендация:В каких случаях нужно выписывать приходные и расходные ордера при расчетах наличными

Приходный кассовый ордер

Деньги, полученные от населения (с оформлением чеков ККТ), нужно оприходовать в кассу организации не позднее окончания рабочего дня или приезда инкассатора, если он приезжает раньше. В этом случае составьте один приходный кассовый ордер на всю сумму выручки (п. 3.3 Положения Банка России от 12 октября 2011 г. № 373-П ). Обязанность выдавать приходные ордера в момент получения от населения выручки законодательством не установлена*. Такой вывод можно сделать на основании пункта 11 Методических рекомендаций, утвержденных письмом ЦБ РФ от 18 августа 1993 г. № 51 .

Ситуация: нужно ли оформлять приходный кассовый ордер при получении наличных денег от организаций-покупателей

По данному вопросу есть две точки зрения. Более правильным будет вариант, когда при получении наличной выручки от организаций и предпринимателей организация пробьет кассовый чек и выпишет приходный кассовый ордер.*

С одной стороны, продавцу достаточно выдать кассовый чек (п. 1 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ ). При этом продавец не обязан выдавать организации-клиенту отдельный приходный кассовый ордер при получении от нее наличных денег. Достаточно оформить один приходный ордер в конце дня на всю сумму выручки* (п. 11 Методических рекомендаций, утвержденных письмом Банка России от 18 августа 1993 г. № 51 ). Косвенно эту точку зрения подтверждает Минфин России (см. например, письма от 20 мая 2005 г. № 03-04-11/116. от 4 октября 2005 г. № 03-04-04/03 ).

С другой стороны, можно сделать вывод, что пункт 11 Методических рекомендаций, утвержденных письмом Банка России от 18 августа 1993 г. № 51. позволяющий оформлять один приходный кассовый ордер в конце дня на всю сумму выручки, распространяется только на случаи расчетов с населением (п. 1 Методических рекомендаций, утвержденных письмом Банка России от 18 августа 1993 г. № 51 ). При расчетах наличными с организациями продавец, кроме чека ККТ, обязан выдать квитанцию к приходному кассовому ордеру.* Это следует из пункта 1 статьи 2 Закона от 22 мая 2003 г. № 54-ФЗ и пункта 3.1 Положения Банка России от 12 октября 2011 г. № 373-П. Аналогичной позиции придерживается налоговая служба (см. например, письма УФНС России по г. Москве от 22 июня 2005 г. № 22-12/44690. УМНС по г. Москве от 20 октября 2003 г. № 29-12/58566 и от 23 июля 2003 г. № 29-08/41041 ).

Следовательно, при расчетах наличными с организациями и предпринимателями пробейте кассовый чек и выпишите приходный кассовый ордер. А на выручку, поступившую от населения, оформите один общий приходный кассовый ордер в конце рабочего дня (смены).*

При использовании второго варианта сумма, отраженная в Z-отчете, будет подтверждена несколькими приходными кассовыми ордерами: один на выручку от населения и по одному на каждое поступление денег от организаций и предпринимателей.

государственный советник налоговой службы РФ I ранга

Ответ на Ваш вопрос дан в соответствии с правилами работы «Горячей линии» «Системы Главбух», которые Вы можете найти по адресу:http://www.1gl.ru/#/hotline/rules/?step=14

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Бланки строгой отчетности нужны компаниям и предпринимателям, которые оказывают услуги населению и пользуются правом не применять контрольно-кассовую технику.

Получив деньги за услугу, организация или предприниматель вместо кассового чека выдает покупателю — бланк строгой отчетности.

Давайте разберемся, как правильно его заполнить и как вести учет движения БСО.

Бланк документа заполняется четко и разборчиво. При этом не допускаются никакие исправления. Вместе с тем испорченный либо неправильно заполненный бланк перечеркивается и прилагается к книге учета бланков документов за тот день, в котором он заполнялся.

При заполнении БСО одновременно оформляют не менее одной копии документа. Как вариант – сам бланк может иметь отрывные части.

В момент приема денег у клиента, работник компании или предприниматель заполняет БСО и указывает в нем полученную сумму. Клиенту передают оригинал бланка, а себе оставляют копию.

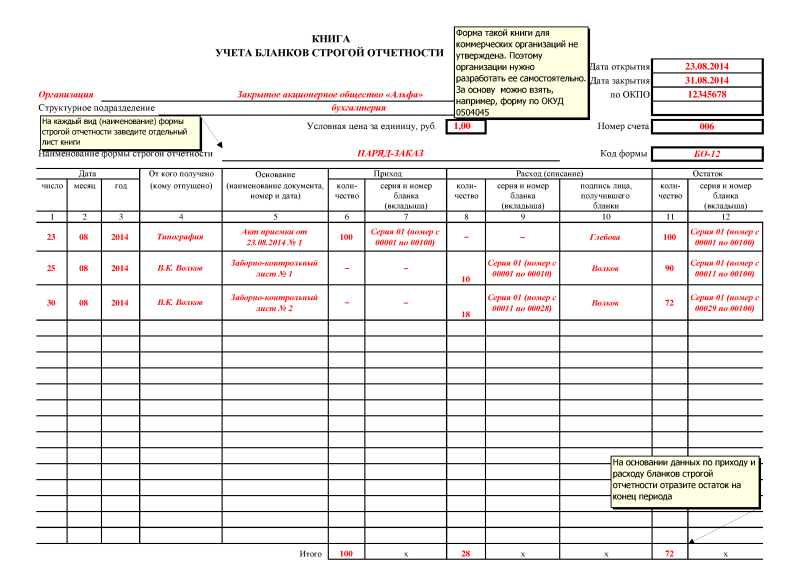

Движение БСО надо отражать в книге учета бланков строгой отчетности. Ведется в произвольной форме.

В книгу учета БСО включаются графы, где отражается дата поступления бланков, количество поступивших бланков, лицо, передавшее бланки, и реквизиты соответствующего документа. Вот пример заполнения книги учета движения БСО.

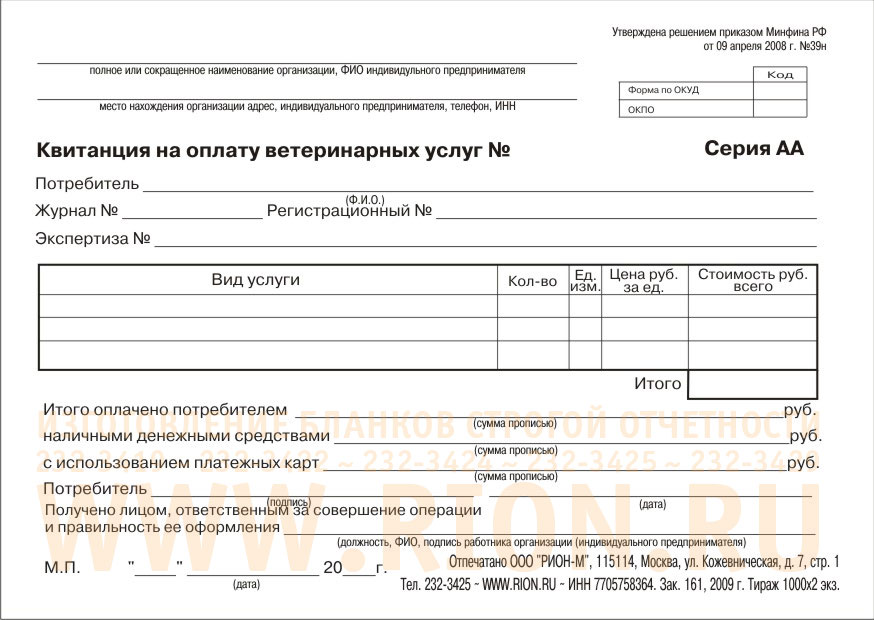

Сам бланк строгой отчетности должен содержать обязательные реквизиты:

а) наименование документа, шестизначный номер и серия;

б) наименование и организационно-правовая форма — для организации;

фамилия, имя, отчество — для индивидуального предпринимателя;

в) место нахождения постоянно действующего исполнительного органа юридического лица (в случае отсутствия постоянно действующего исполнительного органа юридического лица — иного органа или лица, имеющих право действовать от имени юридического лица без доверенности);

г) идентификационный номер налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей документ;

д) вид услуги;

е) стоимость услуги в денежном выражении;

ж) размер оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты;

з) дата осуществления расчета и составления документа;

и) должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать организации (индивидуального предпринимателя);

к) иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ организация (индивидуальный предприниматель).

Вот пример бланка строгой отчетности, в котором очень хорошо прописаны все поля, которые необходимо заполнить:

Напоминаем, что организации и предприниматели сами разрабатывают формы своих БСО, главное, чтобы квитанции содержали все обязательные реквизиты, указанные выше.

Share This:В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 11.0.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Приходно-расходная книга БСО, заполняется каждый раз на каждый номер ТТН? Например: ТТН выписана на отгрузку товара ИП, мне в книгу надо вписать ее номер и пометить, что использована, или при инвентаризации составляется акт и затем на основании этого акта вносятся сведения в книгу. или как правильно это делается? Если у вас она ведётся вручную, то на каждый приход бланков и на каждый расход надо делать записи. Если вы всё ведёте в компьютере, то раз в месяц её распечатываете. А сшивать ее по месяцам или за год? У меня за месяц 2-5 накладных тока.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Работник потерял второй экземпляр накладной, не донесли до покупателя. Как правильно оформить потерю? Нужно ли сообщать в налоговую?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Работник потерял второй экземпляр накладной, не донесли до покупателя. Как правильно оформить потерю? Нужно ли сообщать в налоговую? Делаете её как утеряную, выписываете Дубликат, в налоговую позвоните своему инспектору, по-моему надо, но давно не сталкивалась

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Срочно! Ищу родственников в Таиланде, Египте, можно на Мальдивских островах. Соскучилась страшно, сил нет!

Работник потерял второй экземпляр накладной, не донесли до покупателя. Как правильно оформить потерю? Нужно ли сообщать в налоговую? Делаете её как утеряную, выписываете Дубликат, в налоговую позвоните своему инспектору, по-моему надо, но давно не сталкивалась А можно ли так:

покупатель подписывает свой экз, делает мне копию, заверяет (т.к. потеряна наша тн). Беру объяснительную с виновного, составляю акт о решении комиссии на основании объяснительной на списание и признание утерянной.

Продажа есть. ТН у пок-ля есть, нет нашего экз. А мне надо подтвердить свою продажу.

Свиток: из ГБ нашла в инете, может теперь по другому?!

При отгрузке продукции резиденту РБ собственным транспортом водителем были утеряны 3 и 4 экземпляры ТТН.

Какие действия необходимо произвести директору и главному бухгалтеру предприятия-производителя для исполнения требований законодательства по учету и хранению БСО? Какие меры наказания за такое нарушение возможно при проведении проверки?

ОТВЕТ:

Итак, что делать организации, если были утеряны 3-й и 4-е экземпляры накладных, первые экземпляры которых уже выписаны покупателям?

Во-первых, об этом надо сообщить материально ответственному лицу, на которое приказом руководителя организации возложено ведение учета и хранение бланков строгой отчетности.

Во-вторых, материально ответственное лицо должно немедленно сообщить о таком факте руководителю организации для создания соответствующей комиссии. Проверка комиссией обнаруженного факта утраты накладных осуществляется не позднее 3 календарных дней со дня обнаружения.

В-третьих, в данном случае сделки, которые уже оформлены 1-м и 2-м экземплярами накладных, считаются состоявшимися, и бланки этих накладных продолжают числиться в электронном банке данных. Поэтому по результатам проверки и на основании объяснительной, полученной от водителя о причине потери 3-го и 4-го экземпляров накладных, комиссия составляет акт на списание бланков строгой отчетности. Форма акта приведена в приложении 3 к Инструкции о порядке приобретения, учета, хранения, использования и возврата бланков первичных учетных документов, информация об изготовлении и реализации которых подлежит внесению в электронный банк данных об изготовленных и реализованных бланках первичных учетных документов и контрольных знаках, утвержденной постановлением Минфина РБ, МНС РБ и Минсвязи и информатизации РБ от 04.11.2009 № 134/78/52.

В-четвертых, акт представляется руководителю организации для принятия соответствующего решения. Как правило, в таких случаях издается приказ о наложении, например, дисциплинарного взыскания на ответственных лиц за допущенное нарушение с обязательным ознакомлением этих лиц с приказом под роспись.

В-пятых, утвержденный акт списания бланков (с приложением копии объяснительной и приказа) должен храниться в бухгалтерии до налоговой проверки и в течение месяца после ее проведения (п.24 Инструкции № 134/78/52). Ответственность устанавливается в соответствии с КоАП: Статья 12.1. Нарушение порядка ведения бухгалтерского учета и правил хранения бухгалтерских документов и иных документов, необходимых для исчисления и уплаты налогов

1. Нарушение должностным лицом юридического лица или индивидуальным предпринимателем установленного порядка ведения бухгалтерского учета (учета предпринимательской деятельности, учета доходов и расходов, применяемого при упрощенной системе налогообложения) и отчетности – влечет наложение штрафа в размере от четырех до двадцати базовых величин.

2. Уничтожение должностным лицом юридического лица или индивидуальным предпринимателем бухгалтерских документов (документов предпринимательской деятельности, документов учета доходов и расходов, применяемого при упрощенной системе налогообложения) и (или) иных документов, необходимых для исчисления и уплаты налогов, до истечения установленных сроков их хранения либо их сокрытие – влекут наложение штрафа в размере от десяти до ста базовых величин.

3. Нарушение должностным лицом юридического лица или индивидуальным предпринимателем правил хранения бухгалтерских документов (документов предпринимательской деятельности, документов учета доходов и расходов, применяемого при упрощенной системе налогообложения) и (или) иных документов, необходимых для исчисления и уплаты налогов, повлекшее их утрату, – влечет наложение штрафа в размере от четырех до тридцати пяти базовых величин.

Вопрос - будет ли штраф?

Я хочу обратить внимание модератора на это сообщение, потому что:

Всем добрый вечер. Хочу уточнить на каком субсчете к счету 10 правильно вести учет БСО?

Немного из истории. Все время я вела учет БСО на субсчете 10/6 ( в учетной политике прописано). Уже два года нас проверяет аудиторская компания, которая один раз устно и второй раз письменно дала рекомендации вести учет на счете 10/1, мотивируя тем, что на счете 10/6 ведут учет прочих материалов, а именно"На субсчете 10-6 "Прочие материалы" учитываются наличие и движение отходов производства, неисправимого брака, материалов, полученных от выбытия основных средств, которые не могут быть использованы как материалы, топливо или запасные части в организации, изношенных шин и утильной резины и т.п. Отходы производства и вторичные материалы, используемые как твердое топливо, учитываются на субсчете 10-3 "Топливо"." Основное слово ОТХОДЫ.

Логика в данном рассуждении есть и я перенесла БСО на 10/1 в 2016 году.Хоть это и не удобно.

На данный момент бухгалтер вышестоящей организации и слушать этого не хочет - требует перенести БСО на 10/6. Говорит, что я единственная в холдинге, кто так делает. Не знаю как поступить. Хотелось бы услышать Ваше мнение.

Пожалуйста, нормативку не переписывайте - я ее знаю.

Заранее благодарна за все мнения.

Я понимаю, что разницы нет - счет 10 объединяет все субсчета. Доло, больше, принципа.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Согласно разъяснений по плану счетов, и я и моя ГБ придерживаемся мнения, что 10/6 и точка. Спорьте с аудиторами, было достаточно моментов, которые мы отвоевали у аудитора и она приняла нашу сторону.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Добрый вечер. Сегодня выясняла данный вопрос с аудиторами. Может кому поможет в дальнейшем.

Для учета БСО лучше всего использовать субсчет, например 10.13 или 10.20, т.е. тот, которого нет в плане счетов и прописать в учетной политике. С недавних пор стали обращать внимание ( одна из любимых фишек экологов). что на счете 10,6 учитываются отходы производства. и периодически проходят рекомендации не учитывать БСО на 10.6. Но это только рекомендации.

У нас любят принимать рекомендации как обязательное к исполнению. поэтому мои аудиторы и рекомендуют перенести БСО подальше, на совершенно новый субсчет. Ведь у Вас может появиться. например утильная шина, а ее нужно учитывать на 10,6 и опять начнутся вопросы ( Это идеальный пример).

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Для того чтобы ответить в этой теме Вам необходимо войти в систему или зарегистрироваться .

Порталы для специалистов

Курсы подготовки начинающих и главных бухгалтеров. Тел. 230-50-46

Курсы подготовки начинающих и главных бухгалтеров. Тел. 230-50-46

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, семинары, переподготовка на базе высшего и среднего образования. тел. 263 15 92, 267 41 43

Повышение квалификации, семинары, переподготовка на базе высшего и среднего образования. тел. 263 15 92, 267 41 43

Re: ведение журнала учета БСО

Журнал учета БСО - это не для учета БСО выданным клиентам, а для учета БСО внутри организации.

Книга (журнал) учета БСО применяется для ведения учета бланков строгой отчетности напечатанных типографским способом. В данной книге отражается информация по количеству: полученных БСО из типографии; израсходованных БСО (выданных на руки работнику ответственному за их хранение и выдачу клиентам); оставшихся БСО; списанных БСО. Обратите внимание, в книге учета БСО не нужно отражать сведения по каждому бланку выданному клиенту. Книга предназначена только для ведения внутреннего учета. Многие предприниматели также ошибочно полагают, что в журнал БСО необходимо заносить сведения о доходах, полученных по бланкам строгой отчетности. Это не так. В книге БСО указываются только данные, касающиеся количественных перемещений бланков (получение в типографии, выдача материально ответственным лицам, остаток и списание). В свою очередь учет доходов полученных по БСО осуществляется в КУДиР.

Утвержденной формы книги учета БСО не существует, поэтому при необходимости вы можете разработать свой наиболее удобной вариант (как правило, за основу берут форму по ОКУД 0504045)

В Вашем случае, этот один человек и есть МОЛ.

в организации с БСО работает один человек и он же ведет учет в журнале. материально ответственным лицам не отдаются бланки.

Здравствуйте подскажите ип на усн 6% оказывает услуги населению за наличные (мастер классы по визажу) ККт нет, использует БСО. В найме 1 работник Вопрос. 1. Обязательно ли ей использовать БСО (или можно не ввести кассовую дисциплину). 2. Обязательно ли БСО должно быть заказано в типографии можно ли ввести на компьютере а потом в конце года все расходники и приходники распечатать и прошить.

09 Ноября 2015, 14:04 Анастасия Сергеевна. Обухов

Ответы юристов (1)

1. Обязательно ли ей использовать БСО

Анастасия Сергеевна

Если вы не применяете ККМ, то обязаны использовать БСО и выдавать их каждому клиенту при получении оплаты в соответствии с Федеральным законом № 54-ФЗ от 22.05.2003 г.

или можно не ввести кассовую дисциплину

Анастасия Сергеевна

Кассовую дисциплину ИП могут не вести в соответствии с Указанием ЦБ РФ от 11 марта 2014 года № 3210-У. Но при наличии наемных работников ИП обязан формировать расчетно-платежные ведомости и платежные ведомости на выплату заработной платы.

Обязательно ли БСО должно быть заказано в типографии можно ли ввести на компьютере

Анастасия Сергеевна

В соответствии с Постановлением Правительства РФ от 06.05.08 № 359 БСО может изготавливаться типографским способом или формироваться с использованием автоматизированных систем (например, БСО-сервис, БСО24, Бланксомат и пр.). Но при печати БСО с помощью АС должны выполняться следующие условия:

а) автоматизированная система должна иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее 5 лет;

б) при заполнении бланка документа и выпуске документа автоматизированной системой сохраняются уникальный номер и серия его бланка.

12. Организации и индивидуальные предприниматели по требованию налоговых органов обязаны представлять информацию из автоматизированных систем о выпущенных документах.

09 Ноября 2015, 14:42

Ищете ответ?Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.