Категория: Бланки/Образцы

Мною, инспектором <!> Ивановым К.С. проведена камеральная налоговая проверка налоговой декларации <!> по налогу на добавленную стоимость Общества с ограниченной ответственностью "Альфа" (ООО "Альфа"), ИНН 7755134430 <!>, КПП 775501001, представленной 03.04.2014 в ИФНС России N 55 по г. Москве, расположенную по адресу: 173000, г. Москва, ул. Малахова, д. 32, за период I квартал 2014 г. регистрационный номер налоговой декларации 12030730, и других документов.

1. Общие положения

1) проверка начата 04.04.2014 <!>;

2) место нахождения организации: 173000, г. Москва, ул. Малахова, д. 30;

3) настоящая камеральная налоговая проверка проведена на основе налоговой декларации по налогу на добавленную стоимость за I квартал 2014 г. согласно которой налогоплательщиком заявлено:

- по строке 3_010_05 - сумма НДС по реализации товаров (работ, услуг), а также передаче имущественных прав по ставке 18% составила 2 300 000 руб.;

- по строке 3_120_05 - общая сумма НДС, исчисленная с учетом восстановленных сумм налога, - 2 300 000 руб.

- по строке 3_130_03 - сумма налога, предъявленная налогоплательщику при приобретении на территории Российской Федерации товаров (работ, услуг), имущественных прав, подлежащая вычету, всего - 1 800 000 руб.;

- по строке 3_220_03 - общая сумма НДС, подлежащая вычету, - 1 800 000 руб.;

- по строке 3_230_03 - итого сумма НДС, исчисленная к уплате в бюджет, - 500 000 руб.;

4) в ходе настоящей камеральной налоговой проверки проведены следующие мероприятия налогового контроля:

а) ООО "Альфа" вручено Требование о представлении пояснений от 12.05.2014 N 1765. ООО "Альфа" представило письменные пояснения (исх. N 123-П от 15.05.2014);

б) в ходе проведения контрольных мероприятий по проверке обоснованности возмещения НДС, уплаченного поставщику товара, работ и услуг, с целью подтверждения факта финансово-хозяйственных отношений с контрагентом инспекцией направлен запрос о предоставлении дополнительной информации на проведение встречных проверок контрагента, а именно:

Инспекцией ФНС России N 55 по г. Москве в ИФНС России N 56 по г. Москве направлено поручение об истребовании документов (информации) у ООО "Сигма" (ИНН 7756051031/КПП 775601001) от 12.05.2014 N 12-05/5085@ и сопроводительное письмо от 12.05.2014 N 12-05/5086@. Получен ответ (исх. N 16-05/08793 от 19.05.2014);

в) в соответствии со ст. ст. 86, 93.1 НК РФ для подтверждения движения денежных средств по расчетным счетам ООО "Альфа" были направлены запросы о предоставлении выписки по операциям на счетах ООО "Альфа", ООО "Сигма" (ИНН 7756051031/КПП 775601001):

- в ЗАО "ТрансКредитБанк", г. Москва (исх. N 12-05/4667 от 12.05.2014). Получена выписка банка по расчетному счету ООО "Альфа" за период с 26.12.2011 (дата открытия счета) по 12.05.2014 (исх. N 12-05/13601 от 12.05.2014);

- в ОАО "Банк Москвы", г. Москва (исх. N 12-05/5319 от 12.05.2014). Ответ на данный запрос о предоставлении выписки по операциям на счете ООО "Сигма" (ИНН 7756051031/КПП 775601001) на данный момент не получен.

2. Настоящей проверкой установлено следующее:

1) в нарушение ст. ст. 171, 172 НК РФ налогоплательщиком предъявлена к вычету сумма налога на добавленную стоимость в размере 1 800 000 руб. за I квартал 2014 г.

Согласно представленным налогоплательщиком пояснениям ООО "Альфа" 13.01.2014 заключило с ООО "Сигма" (ИНН 7756051031/КПП 775601001) договор N 23 на поставку оборудования для автомоек фирмы "Дельта" в количестве 1000 шт. на общую сумму 11 800 000 руб. в том числе НДС 1 800 000 руб.

27.01.2014 ООО "Сигма" (ИНН 7756051031/КПП 775601001) выставило счет-фактуру N 81 в адрес ООО "Альфа" и товарную накладную от 27.01.2014 N 23-01 на сумму 11 800 000 руб. в том числе НДС 1 800 000 руб. (указанные документы к пояснениям не приложены). Налогоплательщик является перепродавцом.

Данные об оприходовании приобретенного оборудования налогоплательщиком не представлены.

Основные средства у налогоплательщика отсутствуют; активы составляют 15 000 тыс. руб.; сумма дебиторской задолженности - 5090 тыс. руб.; сумма кредиторской задолженности - 25 500 тыс. руб.

Как следует из выписки банка по расчетному счету ООО "Альфа" за период с 26.12.2011 (дата открытия счета) по 12.05.2014 (исх. N 12-05/13601 от 12.05.2014), денежные средства со счета ООО "Альфа" в оплату товара, приобретенного у ООО "Сигма" (ИНН 7756051031/КПП 775601001), не перечислялись. Кроме того, на расчетном счете ООО "Альфа" отсутствуют денежные средства, необходимые для оплаты купленного оборудования на общую сумму 11 800 000 руб. в том числе НДС 1 800 000 руб.

Помимо этого, как следует из ответа ИФНС России N 56 по г. Москве на поручение об истребовании документов (информации) у ООО "Сигма" (ИНН 7756051031/КПП 775601001) (исх. N 16-05/08793 от 19.05.2014), ООО "Сигма" (ИНН 7756051031/КПП 775601001) зарегистрировано по адресу массовой регистрации (г. Москва, ул. Федорова, д. 76), не находится по юридическому адресу, было создано незадолго до реализации оборудования по договору поставки от 13.01.2014 N 23 в адрес ООО "Альфа", отчетность по НДС по месту учета не представляет. Данные обстоятельства свидетельствуют о наличии у ООО "Сигма" (ИНН 7756051031/КПП 775601001) признаков фирмы-"однодневки".

Кроме того, истребованные в порядке ст. 93.1 НК РФ первичные документы ООО "Сигма" (ИНН 7756051031/КПП 775601001) не представило.

Из изложенного следует, что реализация оборудования по указанному выше договору между ООО "Альфа" и ООО "Сигма" (ИНН 7756051031/КПП 775601001) фактически не имела места.

Согласно п. п. 1 и 4 Постановления Пленума ВАС РФ от 12.10.2006 N 53 под налоговой выгодой для целей настоящего Постановления понимается уменьшение размера налоговой обязанности вследствие, в частности, уменьшения налоговой базы, получения налогового вычета, налоговой льготы, применения более низкой налоговой ставки, а также получение права на возврат (зачет) или возмещение налога из бюджета. Налоговая выгода не может быть признана обоснованной, если получена налогоплательщиком вне связи с осуществлением реальной предпринимательской или иной экономической деятельности.

Договор N 23 от 13.01.2014 заключен сторонами исключительно с целью извлечения необоснованной налоговой выгоды в виде налогового вычета по налогу на добавленную стоимость. В результате вышеизложенного налог на добавленную стоимость за I квартал 2014 г. следует доначислить в размере 1 800 000 руб. <!>

На основании п. 3 ст. 120 НК РФ <!> указанные действия ООО "Альфа" квалифицируются как неполная уплата сумм налога в результате неправомерных действий, совершенная умышленно;

2) в нарушение ст. ст. 171, 172 НК РФ налогоплательщиком предъявлена к вычету сумма налога на добавленную стоимость в размере 18 000 руб. за IV квартал 2013 г. <!>

Из представленных налогоплательщиком пояснений следует, что 16.12.2013 ООО "Альфа" заключило с ООО "Сигма" (ИНН 7756051031/КПП 775601001) договор N 19 на поставку оборудования для автомоек фирмы "Дельта" в количестве 10 шт. на общую сумму 118 000 руб. в том числе НДС 18 000 руб.

Согласно выписке банка по расчетному счету ООО "Альфа" за период с 26.12.2011 по 12.05.2014 (исх. N 12-05/13601 от 12.05.2014), а также ответу ИФНС России N 56 по г. Москве на поручение об истребовании документов (информации) у ООО "Сигма" (ИНН 7756051031/КПП 775601001) (исх. N 16-05/08793 от 19.05.2014) указанный вычет по налогу на добавленную стоимость также является необоснованной налоговой выгодой ООО "Альфа" <!>.

Таким образом, налог на добавленную стоимость за IV квартал 2013 г. следует доначислить в размере 18 000 руб.

На основании п. 3 ст. 120 НК РФ <!> указанные действия ООО "Альфа" квалифицируются как неполная уплата сумм налога в результате неправомерных действий, совершенная умышленно.

3. Выводы и предложения проверяющего по устранению выявленных нарушений

1) всего по результатам настоящей проверки установлено:

а) неполная уплата налога на добавленную стоимость за период 01.01.2014 - 31.03.2014 в сумме 1 800 000 руб.;

б) неполная уплата налога на добавленную стоимость за период 01.10.2013 - 31.12.2013 в сумме 18 000 руб.;

2) по результатам проверки предлагается:

а) доначислить ООО "Альфа":

суммы неуплаченных (неперечисленных, излишне возмещенных) налогов (сборов):

б) внести необходимые исправления в документы бухгалтерского и налогового учета;

в) привлечь ООО "Альфа" к налоговой ответственности, предусмотренной п. 3 ст. 120 Налогового кодекса Российской Федерации <!> за умышленную неуплату налога.

Приложения: на 1 листе.

В случае несогласия с фактами, изложенными в настоящем акте камеральной налоговой проверки, а также с выводами и предложениями проверяющего Вы вправе представить в течение одного месяца со дня получения настоящего акта в _________________________ <!> письменные возражения по указанному акту в целом или по его отдельным положениям. В соответствии с пунктом 6 статьи 6.1 Налогового кодекса Российской Федерации срок, определенный днями, исчисляется в рабочих днях, если срок не установлен в календарных днях.

При этом Вы вправе приложить к письменным возражениям или в согласованный срок передать документы (их заверенные копии), подтверждающие обоснованность своих возражений.

<*> ФНС России при заполнении акта налоговой проверки рекомендовало инспекциям с 1 января 2014 г. и до утверждения его новой формы в поле "код ОКАТО" указывать код ОКТМО (Письмо от 05.12.2013 N ЕД-4-2/21796).

<**> Пени рассчитываются с применением 1/300 ставки рефинансирования, установленной Банком России (абз. 2 п. 4 ст. 75 НК РФ). В данном примере ставка рефинансирования Банка России условно принята равной 8%.

Об изменениях ставки рефинансирования в течение последних лет см. в разделе "Ключевая ставка и процентная ставка рефинансирования (учетная ставка), установленные Банком России" Справочной информации.

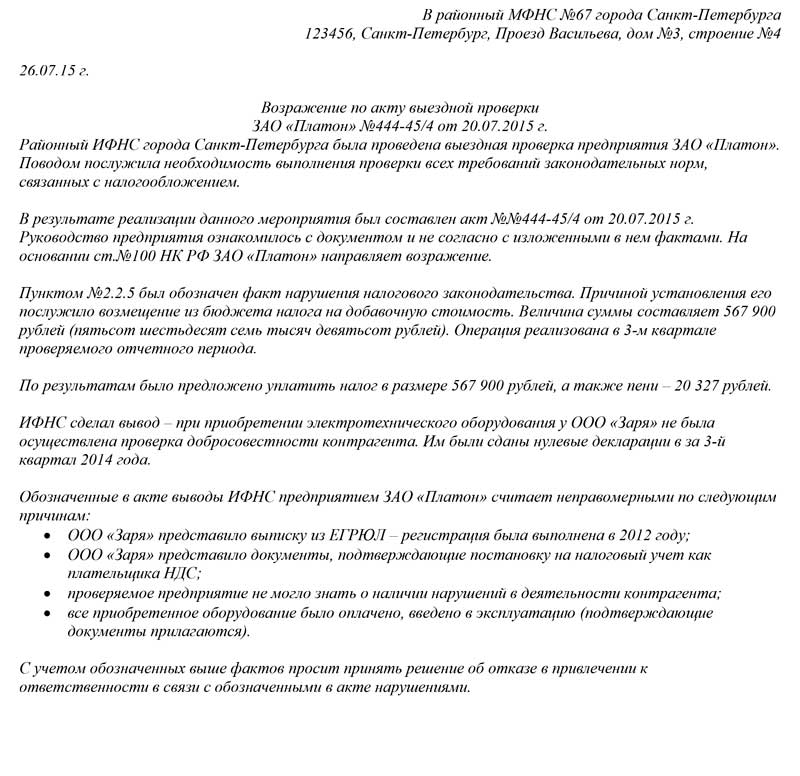

В акте камеральной налоговой проверки общества с ограниченной ответственностью "Астра" (в дальнейшем - Общество) за N ______ от 00.00.2010, проведенной ИФНС N _____ по г. Москве (в дальнейшем - Инспекция) по указанной организации, отказано в возмещении НДС на общую сумму _________ (________) руб. в том числе (далее целесообразно кратко описать нарушение, указанное налоговым органом).

Общество не согласно с выводами Инспекции, указанными в акте N ______ от 00.00.2010, по следующим основаниям (далее следует привести доводы, обосновывающие позицию общества, например).

1. Представленная обществом Декларация, по нашему мнению, не содержит данные, вытекающие из мнимых либо ничтожных сделок, поэтому заявленные налоговые вычеты являются обоснованными и подтверждаются представленными документами по данному вопросу. Кроме того, позиция общества подтверждается требованиями НК РФ, согласно которому в соответствии с п. 9 ст. 172 НК РФ основанием для принятия к вычету НДС являются первичные документы, подтверждающие факты получения товаров и услуг, счета-фактуры, а также документы, подтверждающие перечисление сумм оплаты за выполненные работы, оказанные услуги. Указанные документы в полном объеме были представлены в ходе камеральной налоговой проверки. По их составу и качеству оформления налоговым органом не были предъявлены претензии.

2. Ссылка Инспекции на Постановление Президиума ВАС РФ от 13.12.2005 N 10053/05, в соответствии с которым при применении налоговых вычетов учитываются результаты встречных проверок, необоснованна, так как в указанном Постановлении ВАС РФ признал, что налогоплательщик, претендующий на возмещение НДС по экспортным сделкам, помимо представления всех необходимых документов, предусмотренных ст. 165 НК РФ, должен гарантировать также, что его поставщики уплатили этот налог в бюджет.

Следовательно, можно отметить, что данное Постановление не имеет никакого отношения к договорам, заключенным обществом со своими контрагентами, так как в цепочке перечисленных договоров не было ни одной организации по экспортной сделке.

3. Утверждение Инспекции о том, что праву возмещения из бюджета сумм НДС корреспондирует обязанность по уплате НДС в бюджет в денежной форме, со ссылкой на Определение Конституционного Суда Российской Федерации от 04.11.2004 N 324-О и, соответственно, отказ в праве на налоговый вычет ООО "Астра" необоснованно по данному конкретному случаю.

Конституционный Суд Российской Федерации отметил, что изменение налоговыми органами юридической квалификации сделок, заключенных налогоплательщиком с третьими лицами (п. 1 ст. 45 НК РФ), как связанное с установлением и исследованием фактических обстоятельств дела, относится к компетенции арбитражных судов, а не налоговых органов, как следует из оспариваемого акта Инспекции.

Исходя из изложенного считаем, что выводы, сделанные в акте камеральной налоговой проверки общества с ограниченной ответственностью "Астра" за N _____ от 00.00.2010, в части:

взыскания суммы неуплаченного НДС за __ квартал 20___ г. в размере _____ руб.;

пеней за несвоевременную уплату НДС;

уменьшения НДС, предъявленного к возмещению из бюджета за ___ квартал 20____ г. в сумме ______ руб.;

взыскания штрафа в сумме _______ руб. за неуплату НДС в результате неправомерного применения налоговых вычетов по НДС не только не основаны на документах, представленных в ходе проверки обществом, но и противоречат действующему законодательству Российской Федерации.

Приложения на __ листах

ПОЛУЧИЛИ АКТ ПРОВЕРКИ? ВОЗРАЖАЙТЕ ПРАВИЛЬНО!

На нашем предприятии состоялась документальная выездная налоговая проверка. Однако с ее заключениями мы не согласны. Каков порядок подачи возражений к акту налоговой проверки? Просим также напечатать образец таких возражений.

Сразу отметим, что подача письменных возражений к актам проверок — неотъемлемое право налогоплательщика, гарантированное п. 17.1.6 Налогового кодекса Украины (далее — НКУ).

Процедура подачи письменных возражений к акту налоговой проверки установлена п. 86.7 НКУ, а также Порядком оформления результатов документальных проверок по вопросам соблюдения налогового, валютного и иного законодательства, утвержденным приказом ГНАУ от 22.12.10 г. № 984 (далее — Порядок № 984).

Если в ходе документальной (выездной или невыездной) проверки выявлено нарушение, то налоговики составляют акт. При отсутствии нарушений — справку (п. 86.1 НКУ). К последней не стоит относиться легкомысленно. Отсутствие доначислений — это хорошо, однако текст справки может грозить неприятностями, например, признанием хозопераций фиктивными.

В любом случае руководители, должностные лица юрлица и физлица-налогоплательщики в соответствии с абз. 2 п. 81.3 НКУ обязаны подписать акт (справку) и имеют право подать возражения. Если плательщик не разделяет выводы акта проверки, его необходимо подписать с замечаниями (абз. 4 п. 86.1 НКУ), которые можно предоставить либо вместе с подписанным экземпляром акта, либо отдельно.

Это значит, что рядом со своим автографом на акте (справке) проверки представителю плательщика необходимо собственноручно написать текст приблизительно следующего содержания: «С замечаниями. Письменные возражения будут поданы в сроки, установленные законодательством».

Плательщикам следует понимать, что отказ от получения акта проверки или от его подписания ничего не дает, а только может навредить. При отказе от подписания должностные лица органа государственной налоговой службы (далее —ГНС) составляют акт, удостоверяющий этот факт. К тому же отказ подписать или получить акт проверки не освобождает плательщика от обязанности уплатить определенные по результатам проверки денежные обязательства. А вот подписание акта с возражениями, наоборот, дарит надежду на отмену доначислений либо органом ГНС, либо судом.

Намеренно не получать акт проверки также не совсем благоразумно. В случае отказа получить экземпляр акта или справки о результатах проверки, а также если невозможно его вручить, такой акт (справку) направят письмом с уведомлением о вручении. Это будут считать фактом вручения акта. Почтовые отделения зачастую «не доносят» такие письма.

Отметим, что после окончания проверки плательщик имеет право подать не только письменные возражения, но и документы, определенные в акте проверки как отсутствующие. Согласно абз. 2 п. 44.7 НКУ их можно подать в орган ГНС в течение пяти дней со дня получения акта. Однако имейте в виду, что в этом случае можно нарваться на еще одну проверку — внеплановую документальную.

Возражения должны попасть в орган ГНС по основному месту учета налогоплательщика в течение пяти рабочих дней со дня получения акта (справки). Такие возражения —неотъемлемая часть акта (справки).

Очень важно собственноручно указать дату получения акта (справки) при подписании обоих экземпляров. Иначе у налоговиков будет возможность утверждать, что акт (справку) плательщик получил сразу в день составления.

Плательщик, его уполномоченное лицо и/или представитель имеют право принимать участие в рассмотрении своих возражений в органе ГНС. Это следует указать в тексте возражений. Тогда налоговики обязаны сообщить место и время рассмотрения. Они направят плательщику уведомление не позднее следующего рабочего дня со дня получения от него возражений, но не позднее нежели за два рабочих дня до даты их рассмотрения.

Участие руководителя органа ГНС (или уполномоченного им представителя) в рассмотрении возражений налогоплательщика к акту проверки является обязательным.

Возражения рассматривают в течение пятирабочих дней после их получения. Согласно п. 6 Порядка № 984 возражения могут быть вынесены на рассмотрения постоянной комиссии по рассмотрению спорных вопросов при органе ГНС.

В соответствии с п. 6 Порядка № 984 по результатам рассмотрения возражений налоговики составляют документ под названием «Заключение» произвольной формы. Это составляющая часть (приложений) материалов проверки, однако она остается на память у контролеров.

На основании этого заключения и формулируют обоснованный ответ плательщику о результате рассмотрения его возражений. Его подписывает руководитель (заместитель руководителя) органа ГНС, а затем отдают должностному лицу плательщика или направляют письмом с уведомлением о вручении.

Результаты рассмотрения возражений плательщика влияют на суть и сроки принятия решения об определении денежных обязательств. В частности, налоговое уведомление-решение (далее —НУР) принимают в течение трех рабочих дней, следующих за днем рассмотрения возражений плательщика на акт проверки и предоставления (направления) ему письменного ответа (п. 86.8 НКУ). При отсутствии возражений сроки принятия НУР совершенно другие.

Итак, предоставление (направление) письменного ответа плательщику на его возражение — непременное условие для принятия НУР.

Следует иметь в виду, что возражения к акту проверки могут повлечь еще одну проверку. В частности, если плательщик в них ссылается на обстоятельства, которые не были исследованы в ходе проверки, а их рассмотрение невозможно без проведения проверки. Это будет основанием для документальной внеплановой проверки (п. 78.1.5 НКУ), но исключительно по вопросам, ставшим предметом обжалования.

Ниже приведем образец возражения к акту проверки налогоплательщика.

ул. К. Маркса, 30, г. Харьков, 61052

от ООО «Глобал стройтраст ЛТД»

(код ЕГРПОУ 23558310)

ул. К. Маркса, 32, г. Харьков, 61052

к акту документальной невыездной проверки

от 21.02.2013 г. № 137/15-214/23558310

На основании приказа начальника Западной ГГНИ г. Харькова № 111 от 06.02.2013 г. старшим государственным налоговым инспектором отдела администрирования НДС Ивановым І.І. согласно п. 20.1.4, п. 78.1.1. и с учетом п. 79.1 Налогового кодекса Украины проведена документальная невыездная проверка ООО «Глобал стройтраст ЛТД» (код ЕГРПОУ 23558310) в части правомерности начисления налогового обязательства и налогового кредита по НДС за период с 01.06.2012 г. по 30.09.2012 г. о чем составлен акт от 21.02.2013 г. № 137/15-214/23558310 (далее — Акт).

Проверкой установлено, что в нарушение требований п. 198.1 Налогового кодекса Украины в состав налогового кредита включена сумма 1036598,05 грн. возникшая в результате осуществления хозяйственных отношений с ООО «Промпотребсбыт» в период за июнь—сентябрь 2012 г. которые признаны ничтожными, чем безосновательно завышен налоговый кредит по НДС и занижена сумма НДС к уплате.

Указанные заключения Акта считаем безосновательными, исходя из следующего.

Содержание и правовое обоснование возражений налогоплательщика

На основании вышеизложенного и руководствуясь п. 86.7 Налогового кодекса Украины, прошу:

1. Предоставить возможность налогоплательщику (его уполномоченному лицу и/или представителю) принимать участие в рассмотрении возражений.

2. Предоставить ответ на данные возражения в порядке п. 86.7 Налогового кодекса Украины.

3. По результатам рассмотрения возражений не принимать налоговое уведомление-решение о доначислении сумм НДС и финансовых санкций.

Директор ООО «Глобал стройтраст ЛТД» Незанис В.М.

Алексей РОМАНОВ, управляющий партнер юридической фирмы «ПАЛИТРА», г. Харьков

В ответе учтены нормы законодательства по состоянию на 04.04.2013

Идея и учредительство радио с исключительно украинскими композициями с 2007 года - Евгений Юхница

© 2003–2016 «Все о бухгалтерском учете»

Все права на материалы, размещенные на сайте газеты «Все о бухгалтерском учете» сохраняются в соответствии с законодательством Украины. Цитирование, использование, воспроизведение материалов допускается только в пределах, установленных законодательством Украины. При этом ссылка на сайт газеты «Все о бухгалтерском учете» обязательна. Любое другое использование и воспроизведение (републикация) материалов, размещенных на www.vobu.com.ua. возможны только с письменного согласия редакции газеты «Все о бухгалтерском учете».

Пришлите, пожалуйста, образец ходатайства на акт камеральной налоговой проверки с причинами смягчающих обстоятельств ?

Типового образца для оформления возражений по акту нет, поэтому их можно составить в произвольной форме. Главное, чтобы в возражениях были перечислены конкретные пункты акта, с которыми организация не согласна, и дано четкое обоснование такой позиции со ссылками на прилагаемые документы. Пример возражения по акту выездной налоговой проверки Вы можете найти в закладке «Формы»: http://usn.1gl.ru/?utm_source=www.26-2.ru&utm_medium=refer&utm_campaign=qa_innerlink#/document/118/17728/?utm_source=www.26-2.ru&utm_medium=refer&utm_campaign=qa_innerlink. Возражения по акту камеральной налоговой проверки можно составить по аналогии. К возражению следует приложить документы, подтверждающие факты, на которые заявитель ссылается в качестве обстоятельств, смягчающих налоговую ответственность. Перечень обстоятельств, смягчающих налоговую ответственность, представлен в файле ответа.

1.Рекомендация: Как оформить возражения к актуналоговойпроверки Оформление возраженияВозражения по акту налоговой проверки подавайте в письменном виде. К ним можно приложить документы, которые подтверждают обоснованность возражений. Кроме того, подтверждающие документы можно передать в налоговую инспекцию и отдельно от возражений в заранее согласованный срок. Возражения и документы направляйте в ту инспекцию, сотрудники которой проводили проверку. Об этом говорится в пункте 6 статьи 100 Налогового кодекса РФ.

Типового образца для оформления возражений по акту нет, поэтому их можно составить в произвольной форме. Главное, чтобы в возражениях были перечислены конкретные пункты акта, с которыми организация не согласна, и дано четкое обоснование такой позиции со ссылками на прилагаемые документы. Если точка зрения организации подтверждается письмами Минфина России, налоговой службы или судебной практикой, то будет нелишним сделать ссылку и на них. Подписать возражения по акту может либо руководитель организации, либо уполномоченное им лицо (например, главный бухгалтер).

Пример оформления возражений на акт налоговой проверки

5 апреля 2013 года организация получила акт выездной налоговой проверки. Не согласившись с данными акта, организация оформила свои возражения .

Возражения составьте в двух экземплярах. Один передайте в инспекцию, второй храните в организации. Вариант для инспекции можно передать либо через канцелярию, либо направить его по почте. При этом важно, чтобы у организации имелось подтверждение о своевременной отправке возражений и о том, что эти возражения получены инспекцией.

Руководитель инспекции (его заместитель) должен рассмотреть возражения по акту, сам акт и другие материалы налоговой проверки и вынести по ним решение .

Ситуация: может ли организация давать устные возражения по акту во время рассмотрения материалов налоговой проверки. Организация не успела оформить в срок письменные возражения

Отсутствие письменных возражений не лишает организацию права давать свои устные пояснения непосредственно во время рассмотрения материалов налоговой проверки (п. 4 ст. 101 НК РФ ). Подробнее о процедуре рассмотрения материалов налоговой проверки см. Как оформляется решение по результатам налоговой проверки .

государственный советник налоговой службы РФ III ранга

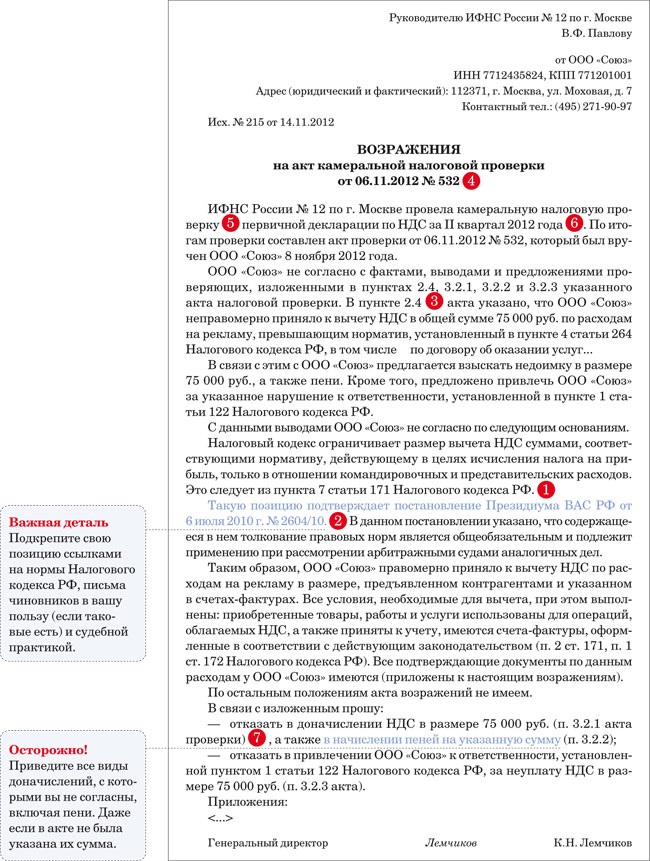

2.Форма: Возражения по акту выездной налоговой проверкиРуководителю ИФНС России № 20

по г. Москве

Н.Т. Куроедову

от «Альфы»

ИНН 7708123459

КПП 770801009

Адрес (юридический и фактический):

125008, г. Москва,

ул. Михалковская, д. 20

р/с 40702810400000001111

в АКБ «Надежный»

к/с 30101810400000000222

БИК 044583222, ОГРН 1234567890123

ВОЗРАЖЕНИЯ

по акту выездной налоговой проверки

от 25 октября 2013 г. № 09-117

В период с 1 сентября по 24 октября 2013 года инспекторами ИФНС России № 20 по г.

Москве была проведена выездная налоговая проверка «Альфа» по вопросам соблюдения

налогового законодательства по всем налогам. Проверкой был охвачен период с 1 января 2010

года по 31 декабря 2012 года. По результатам проверки был составлен акт от 25 октября 2013 г.

№ 09-117.

После ознакомления с указанным документом организация считает, что ряд выводов, сделанных

проверяющими в пунктах 1.2.3, 2.3.4, 3.4.5, не соответствует фактам, имевшим место в

деятельности организации за проверяемый период, и нормам действующего законодательства. В

связи с этим, руководствуясь статьей 100 Налогового кодекса РФ, излагаем свою позицию по

отдельным положениям акта проверки.

Организация не согласна с выводами, которые изложены в пункте 1.2.3 акта, о том, что

затраты организации на участие в тендерных торгах, которые были проиграны, не являются

экономически обоснованными, а значит, не могут уменьшать налогооблагаемую базу по налогу

на прибыль (ст. 252 НК РФ).

Статья 252 Налогового кодекса РФ не ставит экономическую обоснованность произведенных

затрат в зависимость от положительного результата тендера, так как заранее этот результат

неизвестен. Суммы, отнесенные на расходы, были перечислены в связи с выполнением

требований, которые предъявляют организаторы тендера к участникам. Возврат этих средств

условиями участия в тендере не предусмотрен.

Расходы, связанные с участием в тендере, были направлены на получение дохода в будущем,

а значит, их можно считать экономически обоснованными. Аналогичного мнения

придерживается и Минфин России в письме от 16 января 2008 г. № 03-03-06/1/7. Все

необходимые документы, которые подтверждают расходы на участие в тендере, к проверке были

представлены. Поэтому считаем, что «Альфа» имела право уменьшить налоговую базу по налогу

на прибыль на сумму расходов, которые связаны с участием в тендере.

В связи с изложенным считаем неправомерным:

– доначисление налога на прибыль (п. 1.2.3) в связи с исключением затрат на тендер из

налогооблагаемой базы;

– начисление пеней (п. 2.3.4 акта) в связи с доначислением налога на прибыль по пункту 1.2.3

акта;

– привлечение «Альфы» к ответственности (п. 3.4.5 акта) за неуплату налога на прибыль,

поскольку налоговая база по этому налогу не искажена (п. 1 ст. 122, п. 1 ст. 109 НК РФ).

Просим учесть наши возражения при рассмотрении материалов проверки. По остальным

положениям акта возражений не имеем.

– письмо Минфина России от 16 января 2008 г. № 03-03-06/1/7 – на 1 листе.

3. Налоговый Кодекс Российской Федерации

Статья 112. Обстоятельства, смягчающие и отягчающие ответственность за совершение налогового правонарушения

1. Обстоятельствами, смягчающими ответственность за совершение налогового правонарушения, признаются:

1) совершение правонарушения вследствие стечения тяжелых личных или семейных обстоятельств;

2) совершение правонарушения под влиянием угрозы или принуждения либо в силу материальной, служебной или иной зависимости;

2_1) тяжелое материальное положение физического лица, привлекаемого к ответственности за совершение налогового правонарушения;

3) иные обстоятельства, которые судом или налоговым органом, рассматривающим дело, могут быть признаны смягчающими ответственность.

2. Обстоятельством, отягчающим ответственность, признается совершение налогового правонарушения лицом, ранее привлекаемым к ответственности за аналогичное правонарушение.

3. Лицо, с которого взыскана налоговая санкция, считается подвергнутым этой санкции в течение 12 месяцев с момента вступления в законную силу решения суда или налогового органа.

4. Обстоятельства, смягчающие или отягчающие ответственность за совершение налогового правонарушения, устанавливаются судом или налоговым органом, рассматривающим дело, и учитываются при применении налоговых санкций.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое