Категория: Бланки/Образцы

Дата размещения статьи: 28.10.2015

Ситуация: Организация для направления работников в служебные командировки приобретает электронные проездные документы для проезда на железнодорожном транспорте и полетов на самолете. Получаемые от агентств маршрут/квитанции электронного пассажирского билета и контрольные купоны электронного проездного документа (далее - электронные проездные документы, ЭПД) направляются командированному работнику по электронной почте.

Вопрос 1: Являются ли электронные проездные документы денежными документами, учитываемыми на счете 50 "Касса", субсчет 3 "Денежные документы"?

Ответ 1: Согласно Концепции бухгалтерского учета в рыночной экономике России, одобренной Методологическим советом по бухгалтерскому учету при Минфине России, Президентским советом ИПБ РФ 29 декабря 1997 г. (далее - Концепция), активами считаются любые хозяйственные средства, контроль над которыми организация получила в результате совершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем (п. 7.2 Концепции). При этом актив признается в бухгалтерском балансе, когда вероятно получение организацией экономических выгод в будущем от этого актива и когда стоимость его может быть измерена с достаточной степенью надежности (п. 8.3 Концепции).

Денежные документы, используемые организацией (в частности, ЭПД), удостоверяют право организации на получение определенной услуги, стоимость которой указана в самом денежном документе. Таким образом, денежные документы удовлетворяют критериям признания активов (получение в результате совершившихся фактов хозяйственной деятельности, вероятность получения экономических выгод в будущем, возможность достоверной оценки стоимости).

Необходимо определить, к какой конкретно категории активов следует относить денежные документы для целей бухгалтерского учета и формирования бухгалтерской отчетности.

В соответствии с п. 2 Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники (далее - Положение N 359) <1> предназначенные для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению квитанции, билеты, проездные документы, талоны, путевки, абонементы и другие документы, приравненные к кассовым чекам (т.е. денежные документы), оформляются на бланках строгой отчетности.

--------------------------------

<1> Утверждено Постановлением Правительства РФ от 6 мая 2008 г. N 359.

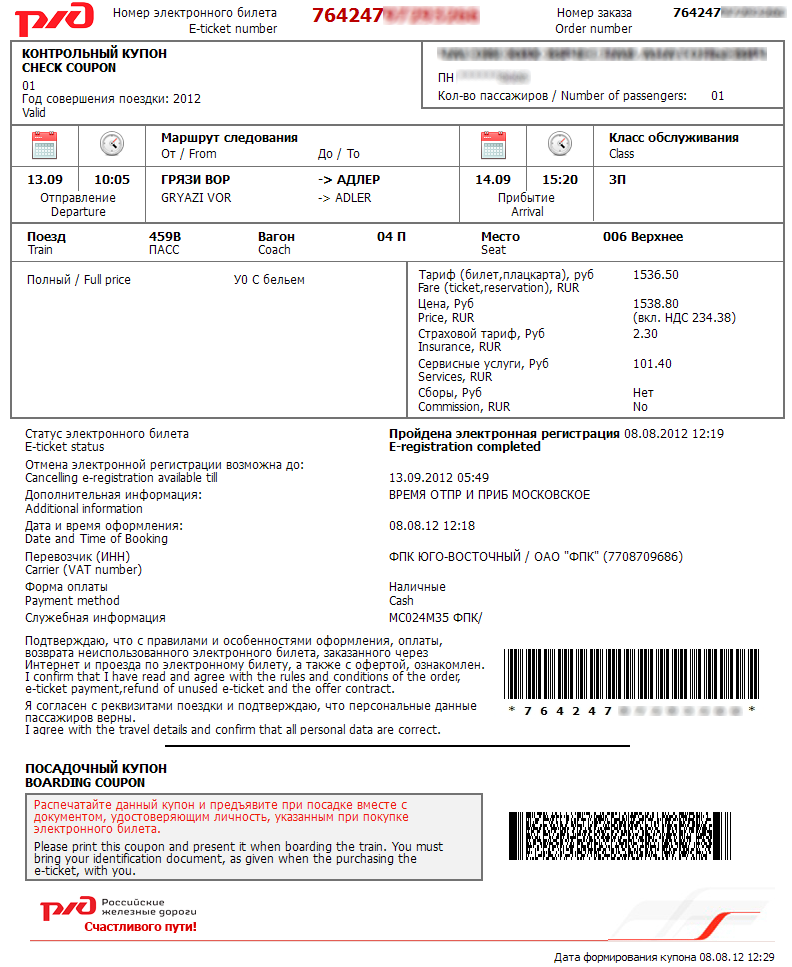

Согласно п. 2 Приказа Минтранса России от 8 ноября 2006 г. N 134 "Об установлении формы электронного пассажирского билета и багажной квитанции в гражданской авиации" (далее - Приказ N 134) и п. 2 Приказа Минтранса России от 21 августа 2012 г. N 322 "Об установлении форм электронных проездных документов (билетов) на железнодорожном транспорте" (далее - Приказ N 322) маршрут/квитанция электронного пассажирского билета и багажной квитанции, контрольный купон электронного проездного документа (билета) (выписка из автоматизированной информационной системы оформления воздушных перевозок или автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте) являются документами строгой отчетности и применяются для осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники.

Пунктом 11 Положения N 359 установлено, что формирование бланков документов может производиться с использованием автоматизированной системы.

Подпунктом 2 "а" п. 1 Приложения к Приказу N 134 и п. 5 Приложения к Приказу N 322 установлено, что маршрут/квитанция и контрольный купон в обязательном порядке направляются в электронном виде по информационно-телекоммуникационной сети пассажиру. Также согласно указанным Приказам электронный документ (маршрут/квитанция и контрольный купон), сформированный в автоматизированной системе и распечатанный на бумажном носителе, соответствует всем требованиям признания его бланком строгой отчетности и денежным документом.

Для выбора счета бухгалтерского учета приобретенных ЭПД обратимся к законодательству РФ по бухгалтерскому учету.

В соответствии с Планом счетов <1> на счете 50 "Касса", субсчет 3 "Денежные документы", учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы.

--------------------------------

<1> Приказ Минфина России от 31 октября 2000 г. N 94н "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению". Однако данный Приказ не является нормативным правовым актом, поскольку не прошел государственную регистрацию в Минюсте России (п. 11 Постановления Правительства РФ от 13 августа 1997 г. N 1009). Минфин России также высказывал мнение, что План счетов и Инструкция по его применению являются документами, не имеющими нормативно-правового характера (Письмо от 15 марта 2001 г. N 16-00-13/05).

Вместе с тем приобретенные ЭПД являются подтверждением приобретения (оплаты) организацией услуг по перевозке на железнодорожном транспорте или самолете. Расходы по данным услугам подлежат признанию в периоде, когда услуги фактически оказаны.

Таким образом, электронный проездной билет на равных основаниях может классифицироваться в бухгалтерском учете как денежный документ (поскольку электронный билет соответствует всем признакам признания его как денежного документа) и как предоплата транспортных услуг (поскольку фактически услуги оплачиваются до момента их оказания).

Учитывая тот факт, что полученные организацией по электронной почте маршрут/квитанция и контрольный купон, по сути, одновременно являются и денежными документами, и предоплатой услуг, то они могут быть отражены организацией как на счете 50-3, так и на счете 76 "Расчеты с разными дебиторами и кредиторами". Подход к отражению приобретенных ЭПД на счетах бухгалтерского учета необходимо закрепить в учетной политике для целей бухгалтерского учета. В бухгалтерском балансе денежные документы вне зависимости от счета учета должны быть отражены в составе краткосрочной дебиторской задолженности.

При принятии организацией решения об учете ЭПД на счете 50-3 (т.е. в кассе организации) необходимо иметь в виду следующее. В соответствии с п. 3.40 Методических указаний по инвентаризации имущества и финансовых обязательств <2> при подсчете фактического наличия денежных знаков и других ценностей в кассе принимаются к учету наличные деньги, ценные бумаги и денежные документы (почтовые марки, марки государственной пошлины, вексельные марки, путевки в дома отдыха и санатории, авиабилеты и др.).

--------------------------------

<2> Утверждены Приказом Минфина России от 13 июня 1995 г. N 49.

Таким образом, для обеспечения фактического наличия денежного документа в кассе организации необходимо распечатать электронный проездной документ на бумажном носителе. Указанный билет должен храниться в кассе до момента его выдачи сотруднику (в том числе путем передачи билета по электронной почте).

Учитывая тот факт, что, как правило, электронные билеты пересылаются сотруднику (передаются под отчет) в момент их получения по электронной почте от агентства, счет 50-3 или 76 при отражении операций с ЭПД будет являться транзитным.

По вопросу классификации актива для целей бухгалтерской отчетности отметим следующее. Денежные документы не соответствуют понятию денежных средств и денежных эквивалентов (высоколиквидных финансовых вложений, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости), информация о которых должна раскрываться в отчете о движении денежных средств (п. 5 ПБУ 23/2011 <1>).

--------------------------------

<1> Положение по бухгалтерскому учету "Отчет о движении денежных средств" (ПБУ 23/2011), утверждено Приказом Минфина России от 2 февраля 2011 г. N 11н.

Как уже отмечалось, электронный проездной билет на равных основаниях может классифицироваться в бухгалтерском учете как денежный документ и как предоплата транспортных услуг. В связи с этим, по нашему мнению, в бухгалтерской отчетности подлежит признанию дебиторское требование в сумме предоплаченных услуг (по номинальной стоимости денежных документов).

Вопрос 2: Какой первичный документ будет служить основанием для отражения в бухгалтерском учете возникновения задолженности работника, на имя которого приобретаются ЭПД?

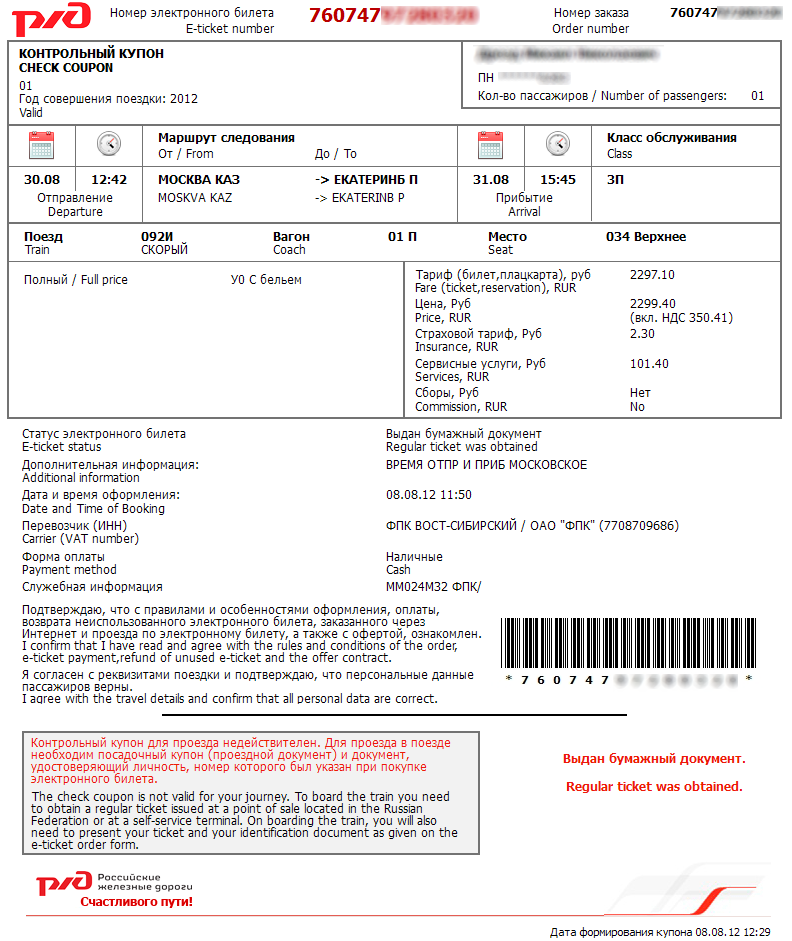

Ответ 2: Как уже говорилось, маршрут/квитанция и контрольный купон, полученные в электронном виде и распечатанные на бумажном носителе, являются документами строгой отчетности.

Формы маршрут/квитанции и контрольного купона установлены Приказами N N 134 и 322 соответственно.

Помимо указанных документов согласно п. 84 Федеральных авиационных правил "Общие правила воздушных перевозок пассажиров, багажа, грузов и требования к обслуживанию пассажиров, грузоотправителей, грузополучателей" <2> при регистрации пассажиру выдается посадочный талон, в котором указываются инициалы и фамилия пассажира, номер рейса, дата отправления, время окончания посадки на рейс, номер выхода на посадку и номер посадочного места на борту воздушного судна. При необходимости в посадочном талоне дополнительно может указываться другая информация.

--------------------------------

<2> Утверждены Приказом Минтранса России от 28 июня 2007 г. N 82.

Таким образом, оправдательными документами, подтверждающими расходы на приобретение авиа- или железнодорожного билета, являются:

- сформированная автоматизированной информационной системой оформления воздушных перевозок маршрут/квитанция электронного документа (авиабилета) на бумажном носителе, в которой указана стоимость перелета;

- посадочный талон, подтверждающий перелет подотчетного лица по указанному в электронном авиабилете маршруту;

- и (или) контрольный купон электронного проездного документа (билета) (выписка из автоматизированной системы управления пассажирскими перевозками на железнодорожном транспорте), полученный в электронном виде по информационно-телекоммуникационной сети.

При этом дополнительных документов, подтверждающих оплату билета, в том числе выписки, подтверждающей оплату банковской картой, не требуется. Данное утверждение подтверждено также финансовым и налоговым ведомствами (Письма Минфина России от 26 марта 2014 г. N 02-07-10/13424, от 4 февраля 2014 г. N 03-03-06/1/4391, от 12 апреля 2013 г. N 03-03-07/12256, ФНС России от 5 февраля 2014 г. N ГД-4-3/1897 и др.).

Учитывая, что вне зависимости от того, на каком счете учитываются приобретенные электронные проездные документы (50-3 или 76), они являются денежными документами, организации необходимо обеспечить документальное оформление их движения (приобретения, выдачи сотруднику и т.п.).

Формы документов, которыми оформляется движение денежных документов, законодательно не утверждены, поэтому организация может разработать их самостоятельно. В частности, может быть оформлен документ "Журнал учета поступления и выдачи денежных документов". С учетом требований ст. 9 Федерального закона от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете" журнал должен содержать следующие реквизиты:

1) наименование документа;

2) дату составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величину натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

7) подписи лиц, предусмотренных п. 6, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Организацией могут быть оформлены иные первичные документы, подтверждающие выдачу ЭПД подотчетному лицу и соответствующие приведенным требованиям.

С учетом положений законодательства Российской Федерации о порядке оформления первичных документов, электронных проездных документов на авиа- и железнодорожный транспорт, а также мнения ФНС России и Минфина России считаем, что для целей подтверждения хозяйственных операций по бухгалтерскому учету достаточно наличия следующих документов:

- распечатанной маршрут/квитанции для отражения операции приобретения авиабилета;

- посадочного талона для подтверждения факта осуществления сотрудником полета;

- распечатанного контрольного купона для отражения операции приобретения и использования железнодорожного билета;

- журнала учета полученных и выданных денежных документов или иного первичного документа, оформленного в соответствии с требованиями ст. 9 Закона о бухгалтерском учете, для отражения передачи электронного проездного билета сотруднику (возникновения задолженности сотрудника по переданному под отчет билету).

В бухгалтерском учете организации движение ЭПД может быть отражено следующим образом:

Д 60 "Расчеты с поставщиками и подрядчиками", 76 К 51 "Расчетные счета" - оплачены железнодорожные или авиабилеты (основание - банковская выписка);

Д 50-3, 76 К 60, 76 - приняты на учет электронные проездные документы (основание - маршрут/квитанция, контрольный купон, журнал учета поступления и выдачи денежных документов);

Д 006 "Бланки строгой отчетности" - отражено поступление электронных проездных документов в забалансовом учете (основание - маршрут/квитанция, контрольный купон, журнал учета поступления и выдачи денежных документов);

Д 71 "Расчеты с подотчетными лицами" К 50-3, 76 - переданы подотчетному лицу электронные проездные документы (основание - журнал учета поступления и выдачи денежных документов или иной первичный документ, составленный в соответствии со ст. 9 Закона о бухгалтерском учете);

К 006 - списаны денежные документы с забалансового учета при передаче их сотруднику (основание - журнал учета поступления и выдачи денежных документов или иной первичный документ, составленный в соответствии со ст. 9 Закона о бухгалтерском учете);

Д 20 "Основное производство", 25 "Общепроизводственные расходы", 26 "Общехозяйственные расходы" и другие затратные счета К 71 - отражены расходы на командировку работника (основание - авансовый отчет с приложенными подтверждающими расходы документами, в частности маршрут/квитанцией, контрольным купоном, посадочным талоном).

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

Оформление командировки - вечная головная боль бухгалтера: то сотрудники не привезут документы, то оформят их неправильно. А без подтверждающих документов нет расходов, хотя фактически затраты и были произведены. Расходы на дорогу командированного сотрудника подтверждает билет, но и тут все не так просто.

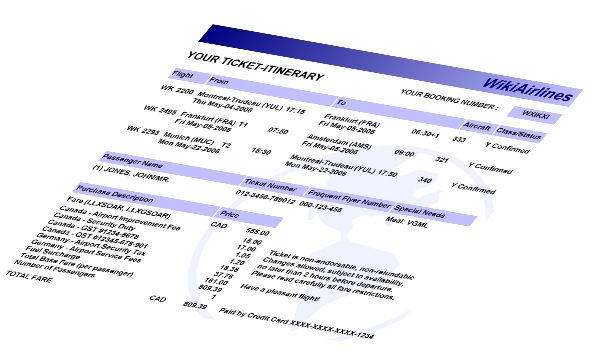

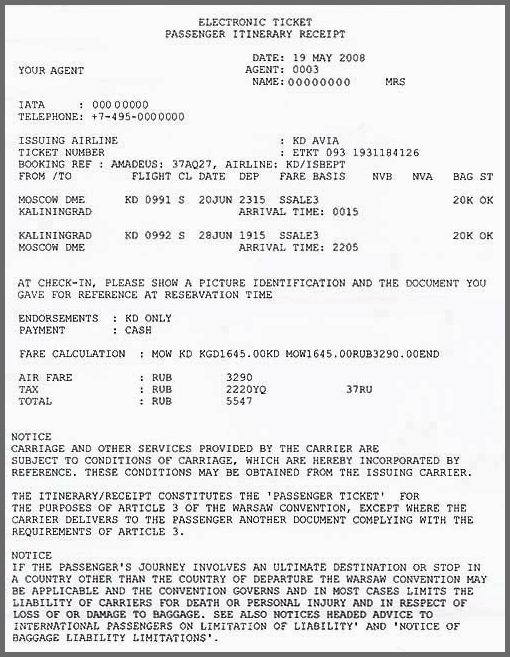

Немного об электронном билетеЭлектронный билет. или e-ticket. - это электронная форма авиабилета. которая предлагается взамен обычного бланка. В бронировании на рейс ничего не изменяется, но информация о перелете и пассажире не размещается на бланке, а хранится в специальной базе данных авиакомпании в электронном виде. Прелесть электронного билета в том, что его можно приобрести через Интернет, в обычной кассе или агентстве. Разъясним, что электронный билет не значит "безбумажный" или "безбилетный". То есть документом, который подтверждает расходы на проезд, является маршрут-квитанция. Данный документ содержит полную информацию о маршруте, форме и деталях оплаты перевозки аналогично бумажному билету. В случае покупки электронного билета через Интернет маршрут-квитанция высылается по электронной почте. О нюансах электронного билета в бухгалтерском учете и решили поговорить участники на сайте www.buhgalteria.ru.

Разговор начала "Ольга":

"Ольга": "У нас не так много командировок, которые требуют перелета. Но когда нужно, билеты покупаем обычно через агентство. Кто пользовался электронными билетами? Раньше расходы на перелет подтверждали бумажным билетом, а по электронным билетам, значит, маршрут-квитанцией следует? А как же чеки?"

На помощь пришел "Олег":

"Олег": "В нашей организации очень много командировок, и за билетами не наездишься в кассу или агентства, а так спокойно заказал через Интернет, по безналичному расчету оплатил - и проблем меньше. Кстати, по поводу подтверждения расходов беспокоиться не стоит, ведь маршрут-квитанция является формой строгой отчетности, сформированной с использованием автоматизированных систем, и чеки ККМ или электронных терминалов не нужны".

Напомним, что бланк документа изготавливается типографским способом или формируется с использованием автоматизированных систем (Постановление Правительства РФ от 6 мая 2008 г. N 359).

К обсуждению присоединилась "Катя":

"Катя": "Ольга", настоятельно рекомендую переходить на электронные билеты. После того как вы оплатили по безналу, вам на почту придет сформированная маршрут-квитанция. Для подтверждения расходов на приобретение авиабилета следует лишь распечатать маршрут-квитанцию и приложить к авансовому отчету. Очень удобно: если потерялась маршрут-квитанция, ее просто следует заново распечатать. Поэтому я не удаляю сообщения с почты с присланным документом. И вообще их удалять не следует, иначе простой распечаткой вы расходов не обоснуете. Не забудьте приложить еще посадочный талон, который будет подтверждать перелет сотрудника".

Действительно, согласно Приказу Минтранса России от 8 ноября 2006 г. N 134 в новой редакции маршрут-квитанция электронного пассажирского билета и багажной квитанции (выписка из автоматизированной информационной системы оформления воздушных перевозок) является документом строгой отчетности и применяется для осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники.

Как указывают чиновники, если авиабилет приобретен в бездокументарной форме (электронный билет), то оправдательным документом, подтверждающим расходы на приобретение авиабилета, является сформированная автоматизированной информационной системой оформления воздушных перевозок маршрут-квитанция электронного документа (авиабилета) на бумажном носителе, в которой указана стоимость перелета, с одновременным представлением посадочного талона, подтверждающего перелет подотчетного лица по указанному в электронном авиабилете маршруту (Письмо Минфина России от 26 октября 2010 г. N 03-03-07/35).

"Ольга": "А что, если я удалю нечаянно сообщение с этой маршрут-квитанцией?"

"Олег": "Мне еще раз переслали ее, для этого следует позвонить и сообщить необходимые данные, но это только если вы оплачиваете безналично. Если электронный билет оплачивался в кассе, то придется ехать туда, и вам тогда повторно выдадут маршрут-квитанцию, которая обязательно должна быть оформлена на бланке строгой отчетности, сделанном типографским способом. Главное теперь - заставить командированных лиц не выкидывать посадочный талон".

Если посадочный талон потерян, это не означает, что затраты на проезд учесть нельзя. Как указывают чиновники, расходы на приобретение электронного билета также могут быть приняты в уменьшение налоговой базы по налогу на прибыль, если данные расходы имеют косвенное подтверждение. В частности, при наличии документов, подтверждающих направление сотрудника в командировку, проживание за границей, и иных оправдательных документов, оформленных унифицированными формами первичной учетной документации и удостоверяющих факт пребывания работника в командировке, и распечатки электронного билета или посадочного талона с указанием реквизитов, позволяющих идентифицировать проезд работника в командировку (в частности, фамилия пассажира, маршрут, стоимость билета, дата поездки) (Письмо Минфина России от 4 июня 2010 г. N 03-03-06/1/384). К иным подтверждающим документам могут относиться, например, накладная, архивная справка, счет или счет-фактура, выданные транспортным агентством, со сведениями о номере проездного документа, Ф.И.О. пассажира, информация о маршруте и стоимости билета (Письма Минфина России от 5 февраля 2010 г. N 03-03-05/18, УФНС России по г. Москве от 15 июля 2008 г. N 20-12/066864, от 31 августа 2007 г. N 20-12/083337). Также затраты можно подтвердить дубликатом проездного документа или копией экземпляра, оставшегося у транспортной организации (Письмо Минфина России от 5 февраля 2010 г. N 03-03-05/18).

"Ольга": "Могу ли я вернуть электронный билет?"

"Катя": "Безусловно, можете. Все изменения в вашем электронном билете, а также отказ от него возможны строго в соответствии с условиями, указанными в правилах. В большинстве случаев за операцию возврата или обмена электронного авиабилета организаторы перевозки взимают с пассажира дополнительные сборы, впрочем, как и с обычного. Их величина зависит от близости даты вылета, условий применения тарифа, типа билета, а также способа его оплаты".

В разговор вмешалась "Марина":

"Марина": "Как раз мучает вопрос: как оформляется в бухгалтерском и налоговом учете возврат и отказ от авиабилета?"

Поделиться опытом решила "Катя":

"Катя": "В такой ситуации мы обычно составляем объяснительную, в которой прописываем, почему происходит возврат билетов. Ситуации могут быть разные: например, рейс отменен из-за погодных условий или в день командировки сотрудник заболел, также может просто бизнес-партнер отказаться от сделки. Сумму, удержанную авиакомпанией при возврате билета, учитываем в составе внереализационных расходов в качестве штрафной санкции за нарушение договорных обязательств (пп. 13 п. 1 ст. 265 НК РФ). Списать невозвращенную сумму следует в день возврата билета.

В бухгалтерском учете сделаем следующие проводки:

Дебет 76 Кредит 50-3

- возвращены билеты по первоначальной стоимости;

Дебет 51 Кредит 76

- получена стоимость билета за вычетом неустойки;

Дебет 91-2 Кредит 76

- сумма неустойки за возврат билета отнесена на прочие расходы.

"Олег" дополнил ответ "Кати":

"Олег": "А вот с расходами на оформление визы при несостоявшейся загранкомандировке гораздо сложнее. Для признания затрат в налоговом учете необходимо, чтобы они были экономически оправданными и направленными на получение дохода. В данном случае сложно связать расходы по несостоявшейся командировке с получением дохода. В этой связи Минфин России приходит к выводу, что расходы на оформление и выдачу виз, если командировка не состоялась, не могут быть учтены в составе расходов в целях налогообложения прибыли (Письмо от 6 мая 2006 г. N 03-03-04/2/134). Если вы готовы поспорить с налоговиками, можно использовать судебные решения, разрешающие учесть такие расходы в целях налогообложения (Постановления ФАС Уральского округа от 15 апреля 2008 г. N Ф09-2237/08-С2, ФАС Московского округа от 18 сентября 2007 г. 25 сентября 2007 г. N КА-А40/9510-07)".

Отметим, что вне зависимости от того, уменьшается ли налогооблагаемая база по прибыли на стоимость оформления виз, данная сумма не облагается страховыми взносами. Кроме того, не нужно начислять взносы на суточные, а также следующие фактически произведенные и документально подтвержденные целевые расходы (п. 2 ст. 9 Федерального закона от 24 июля 2009 г. N 212-ФЗ):

- на проезд до места назначения командировки и обратно;

- сборы за услуги аэропортов;

- комиссионные сборы;

- расходы на проезд в аэропорт или на вокзал в местах отправления, назначения или пересадок;

- на провоз багажа;

- по найму жилого помещения;

- на оплату услуг связи;

- сборы за выдачу (получение) и регистрацию служебного заграничного паспорта;

- сборы за выдачу (получение) виз;

- на обмен наличной валюты или чека в банке на наличную иностранную валюту.

Обложению взносами не подлежат расходы как на внутренние, так и на заграничные командировки.

Причем со стоимости виз, предназначенных для выезда в зарубежные страны с целью служебных командировок, которые организация оплатила своим сотрудникам, НДФЛ удерживать не надо. Отмена командировок на порядок налогообложения этих выплат не влияет (Письмо Минфина России от 6 мая 2006 г. N 03-03-04/2/134).

"Ольга": "Нужен ли перевод электронного авиабилета?"

"Марина": "Исходя из позиции Минфина, мы всегда делаем перевод билетов. Они считают, если авиабилеты и другие перевозочные документы оформлены на иностранном языке, в обязательном порядке должны быть переведены реквизиты, необходимые для подтверждения произведенных расходов. Причем реквизиты, которые не имеют существенного значения для признания расходов (например, условия применения тарифа, правила авиаперевозки, правила перевозки багажа), переводить не обязательно (Письма Минфина России от 24 марта 2010 г. N 03-03-07/6, от 22 марта 2010 г. N 03-03-06/1/168, от 14 сентября 2009 г. N 03-03-05/170). Кстати, если есть архивная справка, в которой отражены подробные данные командированного сотрудника, направление, дата вылета и номер рейса, то перевода не требуется".

По данному вопросу есть и иная позиция. Так, контролирующие органы признают, что перевод электронного билета не нужен (Письмо ФНС России от 26 апреля 2010 г. N ШС-37-3/656@). Основываются налоговики на том, что данный документ имеет унифицированную международную форму и выставляется на бумажном носителе или в электронном виде. При этом фамилия, имя пассажира записываются в билет так, как это предусмотрено Приказом МВД России от 26 мая 1997 г. N 310 "Об утверждении Инструкции о порядке оформления и выдачи паспортов гражданам РФ и выезда из РФ и въезда в РФ", а именно набором букв с использованием латиницы способом транслитерации букв кириллицы на соответствующие буквы или сочетания букв латиницы.

Месяц даты отправления рейса, наименования и (или) коды аэропортов/пунктов отправления и назначения, код валюты и форма оплаты представлены в билете кодом на латинице из соответствующего Единого международного кодификатора.

Среди наименований реквизитов электронного билета также присутствуют указанные на английском языке. При этом они совпадают с наименованиями аналогичных реквизитов, указанных в форме пассажирского билета и багажной квитанции покупонного автоматизированного оформления в гражданской авиации, утвержденных Приказом Минтранса России от 29 января 2008 г. N 15.

Также данное Письмо уточняет, какие именно реквизиты электронного билета необходимы для анализа при проверке правильности признания расходов в целях исчисления налога на прибыль (Письмо ФНС России от 26 апреля 2010 г. N ШС-37-3/656@).

Напомним, что при оформлении электронного билета уплачивается НДС по ставке 18 процентов (ст. 164 НК РФ). Налоговики не против вычета НДС на основании бланка строгой отчетности, в котором сумма выделена отдельной строкой, в данном случае на основании маршрут-квитанции.

Расчеты с использованием корпоративной карты