Категория: Бланки/Образцы

Бланки строгой отчетности учитываются и хранятся в порядке, установленном для документов с пометкой «Для служебного пользования».

К бланкам строгой отчетности относятся бланки: документов, удостоверяющих личность и гражданство военнослужащих; документов, удостоверяющих личность и правовое положение военнослужащих; трудовых книжек с вкладышами к ним, воинских перевозочных документов, аттестатов на материальные ценности, чековых, квитанционных и расчетных книжек, а также бланки с угловыми штампами войсковой части или учреждения, бланки с грифом «Секретно» (по заполнении) и другие бланки, расходование которых предусмотрено с поэкземплярным учетом.

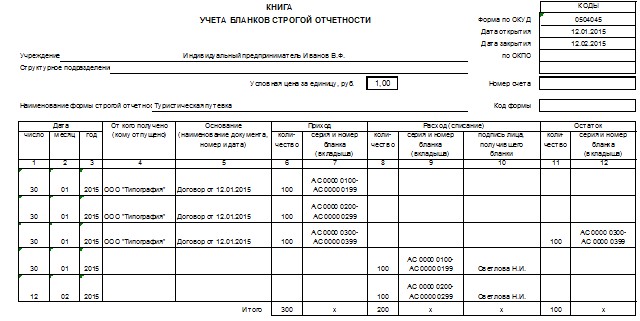

Учет бланков строгой отчетности ведется в управлениях (отделах, службах) войсковых частей или учреждений по журналу (приложение № 30) или по формам, установленным соответствующими наставлениями, руководствами, инструкциями, правилами. По состоянию на 1.01 каждого года в журнале учета бланков строгой отчетности выводится итоговая запись об остатке наличия бланков.

Для издания бланков строгой отчетности определяется их тираж. При издании бланки строгой отчетности нумеруется

1. Подвести итоги занятия, ответить на вопросы студентов.

2. Объявить тему следующего занятия.

3. Дать задание на самоподготовку.

Начальник цикла связи

подполковник В. Злотницкий

Рассмотрен вопрос о применении индивидуальным предпринимателем (ИП), который занимается репетиторством и перешел на УСН, бланков строгой отчетности.

Организации и ИП должны применять контрольно-кассовую технику (ККТ) при расчетах наличными и (или) с помощью платежных карт в случаях продажи товаров, выполнения работ, оказания услуг.

В соответствии с порядком, определяемым Правительством РФ, организации и ИП могут не применять ККТ в случае оказания услуг населению. Условие - выдача соответствующих бланков строгой отчетности.

ИП, оказывающие услуги по обучению (в т. ч. в платных кружках, студиях, на курсах) и по репетиторству, вправе перейти на УСН на основе патента.

Услуги, относящиеся к данному виду деятельности, предусмотрены в ОК 002-93 (ОКУН). В соответствии с данным классификатором услуги, связанные с дополнительным образованием, относятся к группировке 116000 (прочие услуги в системе образования).

Таким образом, ИП, применяющие УСН и предоставляющие услуги населению за наличный расчет, обязаны применять ККТ или выдавать бланк строгой отчетности.

Источник: ИА "ГАРАНТ"

Такие бланки строгой отчетности регистрируются в книге покупок. Предприниматель – репетитор, получивший патент, не освобождается от

представление на воспитателя бланк

Бланк строгой отчетности - репетитор Внимание: некоторые популярные виды номерных бланков и квитанций у нас есть в наличии (уточняйте у

ппример оформления стадии п

Юридические консультации для преподавателей и репетиторов. Услуги юриста. Образец бланков строгой отчетности для приема наличных денег. 5.

примерка причесок онлайн через вебку

4.1) Если мне платят наличными, я обязана использовать бланки строгой отчетности, правильно? Какова процедура работы с БСО? Наверное, мне

руководство по эксплуатации смартфона системы андроид

Бланк строгой отчетности для турагенств - мир туризма Образцы для репетиторства. БCO для услги репетиторства. Бланк бсо для репетиторства

бланк декларации 3-ндфл 2011 в excel

3 февр. 2012 г. - N 03-01-15/1-04 О применении бланков строгой отчетности индивидуальными предпринимателями при занятии репетиторством,

Название бланков строгой отчетности и их описание. 1. Бланки подходят универсальный бланк для оказания услуг населению (БО-3). Данные бланки

бланки строгой отчетности Санкт-Петербург, бланк бсо квитанция оплаты образовательных услуг, бсо для репетиторов заказать, бланк на оплату

Бланки строгой отчётности (БСО). БСО- бухгалтерский документ Бланк БСО для обучающих организаций, репетиторов. - Бланк БСО для ресторанов,

сообщаем следующее: да, может. Вместо ККТ при оказании платных услуг населению можно применять бланки строгой отчетности (БСО). Принадлежность к услугам, предоставляемым населению, определяется в соответствии с Общероссийским классификатором услуг населению ОК 002-93 (ОКУН). В соответствии с ОКУН услуги, связанные с репетиторством, можно отнести к группировке «116000 Прочие услуги в системе образования». Поэтому индивидуальные предприниматели, применяющие упрощенную систему налогообложения и оказывающие услуги населению за наличный денежный расчет, могут выдавать бланк строгой отчетности.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух» vip-версия

1. Рекомендация:В каких случаях можно использовать бланки строгой отчетности при расчетах наличными

Перечень услуг в ОКУН открытый, так как некоторые услуги отнесены к прочим. Поэтому, если услуги прямо не поименованы в ОКУН, но относятся к услугам, оказываемым населению, организация может применять БСО.* Например, услуга по лечению при проживании в пансионатах в ОКУН не поименована, но может быть отнесена к прочим санаторно-оздоровительным услугам. И следовательно, при ее оказании можно использовать БСО. За разъяснениями об отнесении того или иного вида деятельности к услугам, оказываемым населению, можно обратиться в территориальное отделение Росстандарта. Такие выводы следуют из писем Минфина России от 21 октября 2013 г. № 03-11-11/43794 и от 8 октября 2012 г. № 03-01-15/8-213 (доведено до сведения налоговых инспекций письмом ФНС России от 24 октября 2012 г. № АС-4-2/18034 ).

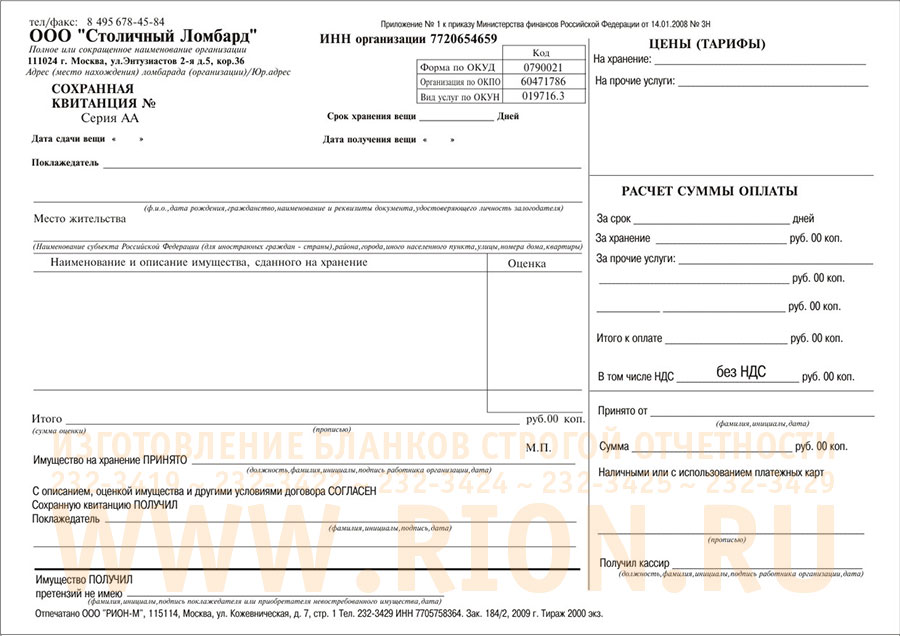

Бланки строгой отчетности должны содержать следующие обязательные реквизиты:*

· наименование документа, шестизначный номер и серия;

· наименование организации и ее организационно-правовая форма;

· местонахождение постоянно действующего исполнительного органа организации (в случае его отсутствия иного уполномоченного лица, имеющего право действовать от имени организации без доверенности);

· ИНН, присвоенный организации;

· стоимость услуги в денежном выражении;

· размер оплаты наличными денежными средствами и (или) с использованием платежной карты;

· дата расчетов и составления документа;

· должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать организации;

· иные реквизиты, которые характеризуют специфику оказываемой услуги, и которыми организация вправе дополнить документ.

государственный советник налоговой службы РФ I ранга

2. Письмо Минфина России от 16.01.2012 № 03-01-15/1-04 «О применении бланков строгой отчетности индивидуальными предпринимателями при занятии репетиторством, применяющим упрощенную систему налогообложения»

«Вопрос: Обязан ли индивидуальный предприниматель, занимающийся репетиторством, не имеющий наемных работников, находящийся на УСН 6%, при приеме наличных денег от учеников (заказчиков) использовать ККМ, или есть возможность вместо ККМ выдавать бланк строгой отчетности с печатью ИП и подписью? В налоговой инспекции по месту жительства ответить четко на этот вопрос не могут, так как не знают, является ли репетиторство (коды деятельности 80.10.3 - дополнительное образование детей и 80.42 образование для взрослых и прочие виды образования) оказанием услуг населению.

Министерство финансов Российской Федерации

ДЕПАРТАМЕНТ НАЛОГОВОЙ И ТАМОЖЕННО-ТАРИФНОЙ ПОЛИТИКИПИСЬМОот 16 января 2012 года N 03-01-15/1-04[О применении бланков строгой отчетности индивидуальными предпринимателями при занятии репетиторством, применяющим упрощенную систему налогообложения]

Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу применения бланков строгой отчетности индивидуальными предпринимателями при занятии репетиторством, применяющим упрощенную систему налогообложения, и сообщает. Пунктом 1 статьи 2 Федерального закона от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" (далее - Федеральный закон N 54-ФЗ) установлено, что контрольно-кассовая техника, включенная в Государственный реестр, применяется на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг. Кроме того, согласно пункту 2 статьи 2 Федерального закона N 54-ФЗ организации и индивидуальные предприниматели в соответствии с порядком, определяемым Правительством Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности.* Постановлением Правительства Российской Федерации от 06.05.2008 N 359 утверждено Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники. которым установлен порядок осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи документа, оформленного на бланке строгой отчетности, приравненного к кассовому чеку, а также порядок утверждения, учета, хранения и уничтожения таких бланков. В соответствии с пунктом 4 статьи 346_11 Налогового кодекса Российской Федерации (далее - Кодекс) налогоплательщики, применяющие упрощенную систему налогообложения, сохраняют действующий порядок ведения кассовых операций и порядок представления статистической отчетности. Подпунктом 52 пункта 2 статьи 346_25.1 Кодекса предусмотрен вид предпринимательской деятельности "услуги по обучению, в том числе в платных кружках, студиях, на курсах и услуги по репетиторству", по которому индивидуальным предпринимателям разрешается применение упрощенной системы налогообложения на основе патента. Перечень услуг, относящихся к вышеуказанному виду предпринимательской деятельности, предусмотрен в Общероссийском классификаторе услуг населению ОК 002-93 (ОКУН), утвержденном постановлением Госстандарта России от 28.06.93 N 163 .В соответствии с ОКУН услуги, связанные с дополнительным образованием, относятся к группировке "116000 Прочие услуги в системе образования".* Таким образом, индивидуальные предприниматели, применяющие упрощенную систему налогообложения и оказывающие услуги населению за наличный денежный расчет, обязаны применять контрольно-кассовую технику или выдавать бланк строгой отчетности.* Одновременно сообщаем, что настоящее письмо Департамента не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. Направляемое мнение Департамента имеет информационно-разъяснительный характер и не препятствует руководствоваться нормами законодательства Российской Федерации в понимании, отличающемся от позиции, изложенной в настоящем письме.»

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Даты начала курса: 31.01.2017

Продолжительность обучения: 1дн./5ч.

Время проведения: 10:00 - 14:00

Место проведения: г. Екатеринбург

Стоимость участия: 3500.00 руб.

Программа для Вас, если Вы руководители, бухгалтеры, индивидуальные предприниматели, бухгалтеры-кассиры

В результате обучения Вы получите новые знания и практические рекомендации в области учета и налогообложения, порядка ведения кассовых операций

Программа обучения:

Комментарии к изменениям в порядке применения ККТ

- Новые понятия: оператор фискальных данных, онлайн-кассы, фискальный накопитель, обработка фискальных данных, др. (Федеральный закон от 03.07.2016 г. № 290-ФЗ). Изменение требований к содержанию БСО и кассовых чеков. Расширение сферы применения ККТ, отмена льгот для плательщиков ЕНВД, патента. Порядок работы онлайн-касс. Сроки вступления в силу нового порядка применения ККТ. Последовательность действий пользователей ККТ по переходу на новый порядок их применения. Модернизация старых касс или покупка новых? Кабинет ККТ на сайте ФНС.

Порядок ведения кассовых операций в РФ

- Комментарии к порядку ведения кассовых операций в РФ (утв. Указанием ЦБ РФ от 11.03.2014 г. № 3210-У). Организация и способы ведения кассовой книги. Упрощенный порядок ведения кассовых операций субъектами малого предпринимательства. Порядок оприходования денежных средств в кассу, выдачи подотчетных денежных средств. Способы определения лимита остатка кассы (по объему поступлений или объему выплат). Особенности ведения кассовых операций организациями, имеющими обособленные подразделения. Оформление кассовой книги в электронном формате. Выдача зарплаты по доверенности. Депонирование. Денежные документы и БСО: что есть что. Новый подход к безналичным расчетам с работниками. Обеспечение сохранности денежных средств. Лимит расчетов наличными между организациями, индивидуальными предпринимателями и физлицами. Ограничения на расходование наличной выручки (Указание ЦБ РФ 07.10.2013 г. № 3073-У).

Администрирование кассовых операций по-новому

Курс проводит: Форштретер Эмма Леонидовна, юрист (специализация трудовое право), действительный член ИПБ России, аттестованный преподаватель Минфина России в области бухгалтерского учета и отчетности, аттестованный консультант по налогам и сборам.

(343) 298-02-18 (многоканальный), 213-00-98

При заимствовании материалов активная индексируемая гиперссылка на сайт обязательна.

Администрация сайта Uchim66.ru не несет ответственности за отзывы,

оставленные пользователями. Заимствование отзывов пользователей запрещено без письменного согласия администрации Uchim66.ru.