Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Применение БСО (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Применение БСОПостановление Правительства РФ от 30.07.1993 N 745

(ред. от 08.08.2003)

"Об утверждении Положения по применению контрольно-кассовых машин при осуществлении денежных расчетов с населением и Перечня отдельных категорий предприятий (в том числе физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, в случае осуществления ими торговых операций или оказания услуг), организаций и учреждений, которые в силу специфики своей деятельности либо особенностей местонахождения могут осуществлять денежные расчеты с населением без применения контрольно-кассовых машин" 1. Организации, предприятия, учреждения, их филиалы и другие обособленные подразделения (в том числе физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица) в части оказания услуг населению при условии выдачи ими документов строгой отчетности, приравниваемых к чекам, по формам, утвержденным Министерством финансов Российской Федерации по согласованию с Государственной межведомственной экспертной комиссией по контрольно-кассовым машинам, за исключением услуг по перевозке пассажиров такси (в том числе маршрутными).

Постановление Правительства РФ от 06.05.2008 N 359

(ред. от 15.04.2014)

"О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники" 1. Настоящее Положение устанавливает порядок осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи документа, оформленного на бланке строгой отчетности, приравненного к кассовому чеку, а также порядок утверждения, учета, хранения и уничтожения таких бланков.

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по сделкам. Расчеты за товары (работы, услуги) наличными денежными средствами. Общая информация С 1 июля 2018 г. применяются только бланки строгой отчетности, сформированные в электронной форме через автоматизированную систему для бланков строгой отчетности. Это следует из совокупности норм абз. 2, 5 ст. 1.1, абз. 1 п. 2 ст. 1.2, п. 2 ст. 5 Федерального закона от 22.05.2003 N 54-ФЗ, ч. 8 ст. 7 Федерального закона от 03.07.2016 N 290-ФЗ.

Документ доступен: в коммерческой версии КонсультантПлюс

. Применение БСОПутеводитель по бюджетному учету и налогам. Практическое пособие по бюджетному учету для казенных учреждений и органов власти До 1 июля 2018 г. при оказании услуг населению ККТ может не применяться. В этом случае квитанции, билеты, проездные документы, талоны, путевки, абонементы и другие приравненные к кассовым чекам документы, предназначенные для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ, оформляются на бланках строгой отчетности (п. 2 Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденного Постановлением Правительства РФ от 06.05.2008 N 359).

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по бюджетному учету и налогам. Практическое пособие по бюджетной отчетности бюджетополучателей Для отражения результатов инвентаризации денежных документов и БСО применяется инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов (ф. 0504086).

Документ доступен: в коммерческой версии КонсультантПлюс

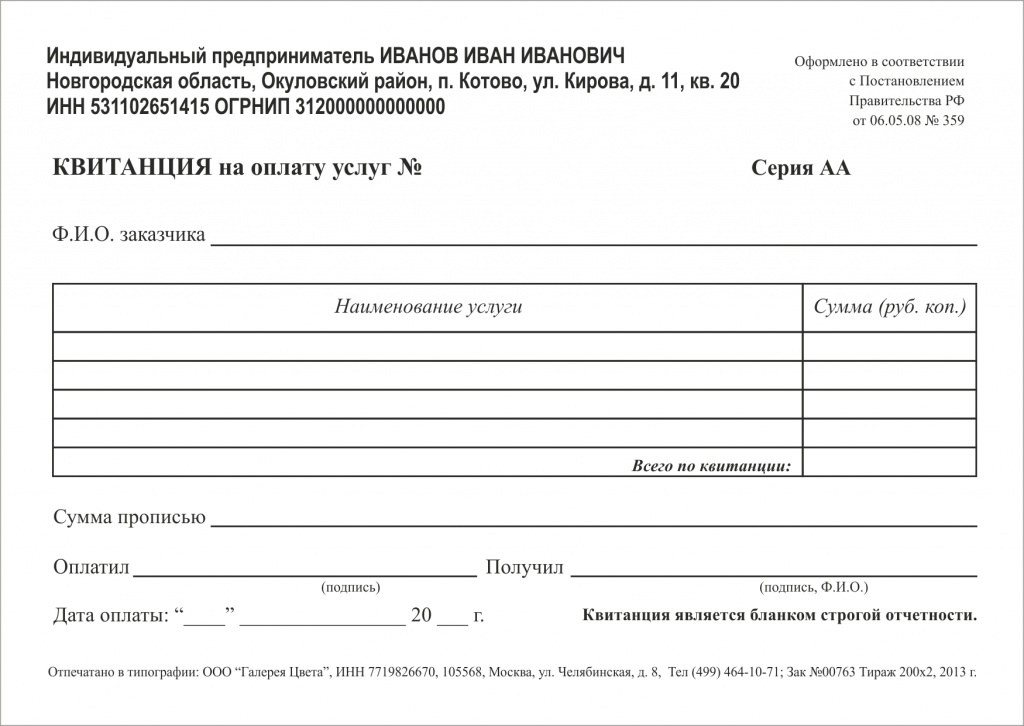

![]() Бланк строгой отчетности (сокращенно БСО) – это документ, который можно выдавать вместо кассового чека ККТ (Что такое ККТ и Кассовый чек ) при расчетах наличными или с использованием пластиковых карт за услуги, оказываемые физическим лицам (в том числе предпринимателям и подотчетным лицам) и юридическим лицам (с ограничениями ) (п. 6 Письма ФНС от 10.09.2012 г. №АС-4-2/14961@).

Бланк строгой отчетности (сокращенно БСО) – это документ, который можно выдавать вместо кассового чека ККТ (Что такое ККТ и Кассовый чек ) при расчетах наличными или с использованием пластиковых карт за услуги, оказываемые физическим лицам (в том числе предпринимателям и подотчетным лицам) и юридическим лицам (с ограничениями ) (п. 6 Письма ФНС от 10.09.2012 г. №АС-4-2/14961@).

Если Вы не планируете применять кассовый аппарат в своей деятельности, либо еще не приняли окончательного решения по этому поводу, то самое время изучить такой вопрос как использование в работе бланков строгой отчётности (БСО).

Услуги бывают разными, так и бланки имеют различные названия и формы, к примеру: билет в театр, путевка или квитанция, при этом, важно соблюсти порядок применения бланков строгой отчётности, который регламентируется постановлением Правительства РФ №359 от 6 мая 2008 года.

БСО можно применять при оказании:

– всех услуг, поименованных в ОКУН. В частности, услуг фотоателье, гостиниц, химчистки, ремонта и пошива одежды и обуви, ремонта бытовой техники, парикмахерских и транспортных услуг (в том числе легкового такси) и т.п. (Письма Минфина от 18.02.2016 г. №03-01-15/9263, ФНС от 10.09.2012 г. №АС-4-2/14961@ (п. 2));

– услуг, прямо не поименованных в ОКУН, но являющихся по своему характеру услугами населению (близкими к виду услуг, названных в ОКУН) (Письма Минфина от 20.09.2013 г. №03-01-15/39118, ФНС от 07.03.2014 г. №ЕД-4-2/4329@). Например, юридических услуг, которые оказывают не адвокаты и не нотариусы.

Вмененщики, которые оказывают услуги населению и не используют при расчетах ККТ, обязаны выдавать клиентам БСО (Письма Минфина от 30.12.2015 г. №03-11-06/3/77890, от 21.09.2015 г. №03-11-11/54009, ФНС от 10.06.2011 г. №АС-4-2/9303@ (п. 9)).

– если заказчиком услуги выступает организация (п. 2 ст. 2 Закона №54-ФЗ);

– если за наличные продаются товары (например, при продаже мастерской по ремонту обуви средств по уходу за обувью) (Письмо УФНС по г. Москве от 01.11.2008 г. №22-12/102493).

Применение БСО не освобождает организацию от оформления "кассовых" документов (в частности, приходных и расходных кассовых ордеров, кассовой книги) (Письмо УФНС по г. Москве от 17.02.2012 г. №17-26/014135).

Чистые бланки строгой отчетности (БСО) должны храниться в сейфе или в специальном помещении организации, позволяющем обеспечить их сохранность. В конце рабочего дня место хранения БСО опечатывается или опломбировывается (п. 16 Положения о наличных расчетах без ККТ).

За хранение БСО отвечает работник, назначенный приказом руководителя организации, с которым должен быть заключен договор о полной материальной ответственности (п. 14 Положения о наличных расчетах без ККТ).

Бланк БСО можно приобрести в канцелярском магазине или заказать индивидуальное исполнение при соблюдении требований к БСО.

Обязательные реквизиты бланкаИтак, теперь Вы знаете базовые законодательные момента о бланках строгой отчётности и их применению.

Понравилась статья? Поделись ею со своими друзьями в социальных сетях:

Название: Применение бланков строгой отчетности

Раздел: Рефераты по экономике

Тип: реферат Добавлен 03:48:04 04 марта 2007 Похожие работы

Просмотров: 2548 Комментариев: 2 Оценило: 1 человек Средний балл: 5 Оценка: неизвестно Скачать

Организации и индивидуальные предприниматели в соответствии с порядком, определяемым Правительством Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности (пункт 2 статьи 2 Закона №54-ФЗ).

Порядок утверждения формы бланков строгой отчетности, приравненных к кассовым чекам, а также порядок их учета, хранения и уничтожения установлен Постановлением Правительства Российской Федерации от 31 марта 2005 года №171 «Об утверждении положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники» (далее Постановление Правительства №171).

Постановлением Правительства №171 определено, что применяемые в настоящее время формы бланков строгой отчетности продлены до утверждения новых форм бланков строгой отчетности, но не позднее 1 января 2007 года. С 1 января 2007 года действующие в настоящее время формы бланков строгой отчетности применяться не будут, даже если не будут утверждены новые формы бланков.

Таким образом, с 1 января 2007 года все организации и индивидуальные предприниматели, которые непосредственно оказывают услуги населению, в отношении которых не будут утверждены новые соответствующие формы бланков строгой отчетности, обязаны применять контрольно-кассовую технику.

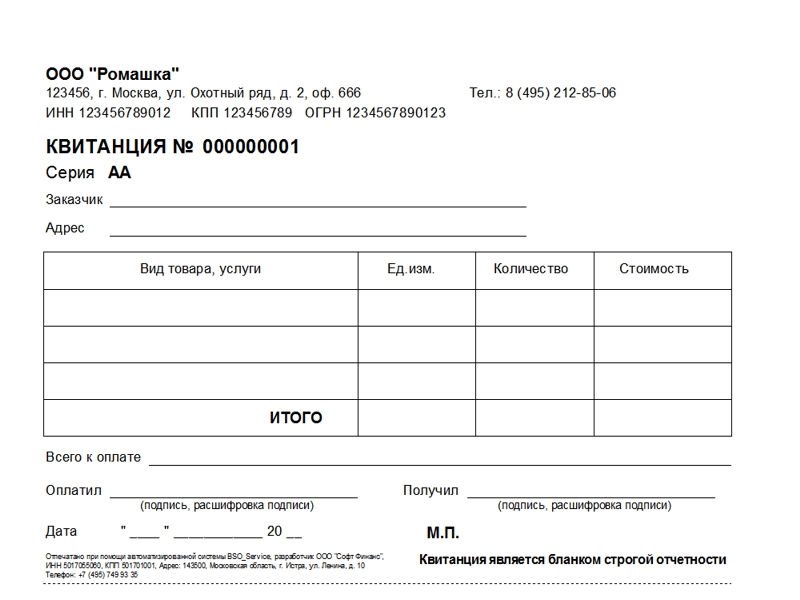

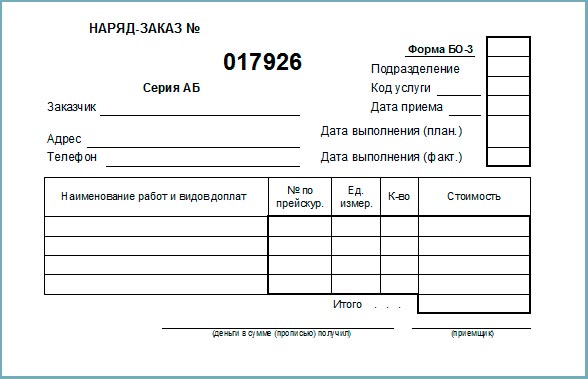

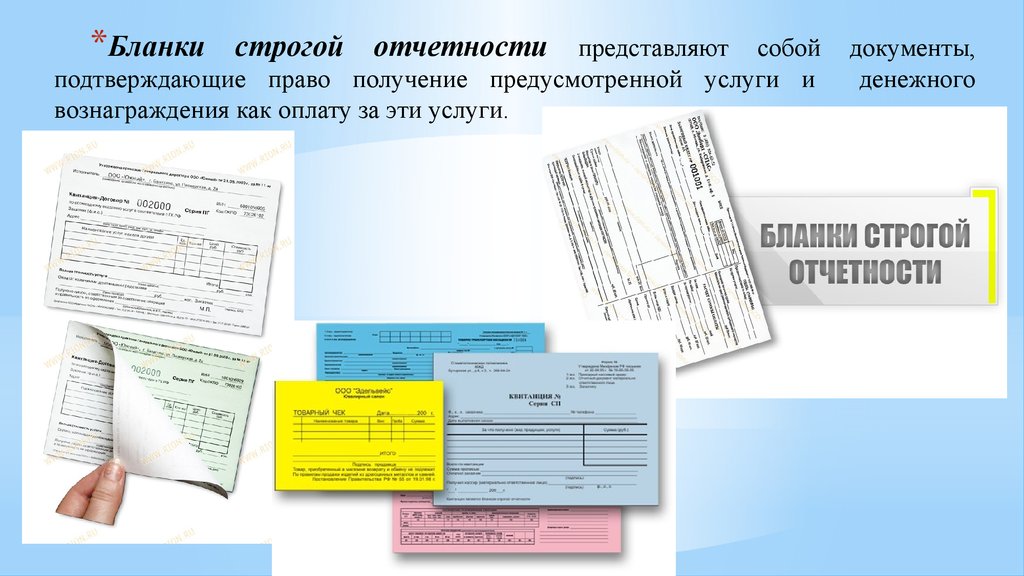

К бланкам строгой отчетности, приравненным к кассовым чекам, относятся квитанции, билеты, проездные документы, талоны, путевки, абонементы и другие документы, предназначенные для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт в случае оказания услуг населению.

Формы бланков утверждаются Министерством финансов Российской Федерации по обращению заинтересованных органов государственной власти, Центрального банка Российской Федерации и организаций, объединяющих субъектов предпринимательской деятельности, занятых в определенной сфере услуг. На основании абзаца 2 пункта 3 Постановления Правительства к обращению прилагаются:

описание бланка (обязательные и дополнительные реквизиты, характеризующие специфику деятельности организации или индивидуального предпринимателя);

эскиз бланка (его художественно-графическое оформление);

предложение по обеспечению защиты бланка от подделок;

инструкция по заполнению бланка;

рекомендации по применению бланка, а также перечень услуг, которые предполагается осуществлять с использованием бланка.

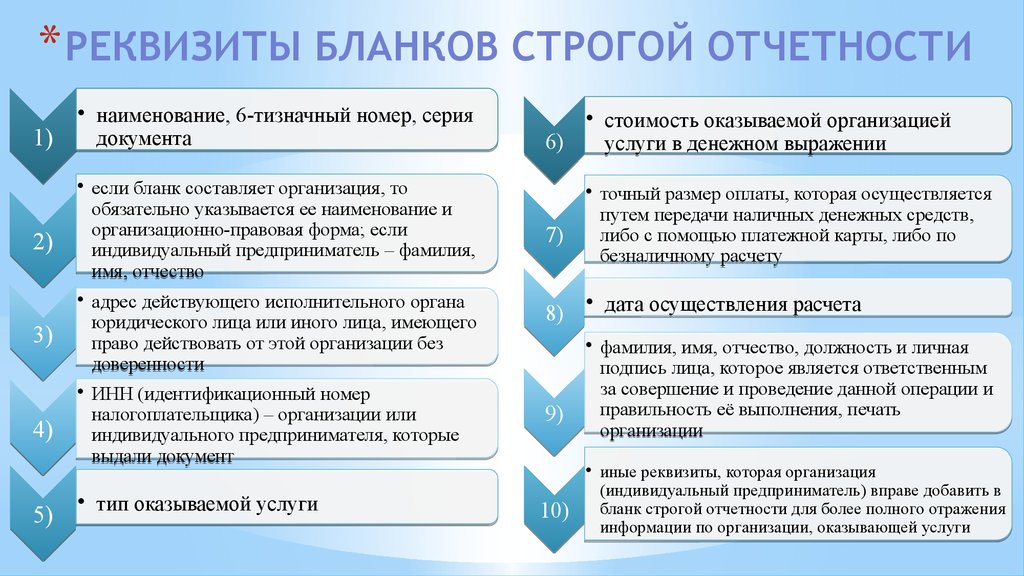

Пунктом 5 Положения установлены обязательные реквизиты бланка строгой отчетности, к которым относятся:

сведения об утверждении формы бланка;

наименование, шестизначный номер и серия;

код формы бланка по Общероссийскому классификатору управленческой документации;

наименование и код организации или индивидуального предпринимателя, выдавших бланк, по Общероссийскому классификатору предприятий и организаций;

идентификационный номер налогоплательщика;

единица измерения оказания услуг;

стоимость услуги в денежном выражении, в том числе размер платы, осуществляемой наличными денежными средствами либо с использованием платежной карты;

дата осуществления расчета;

наименование должности, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, место для личной подписи, печати (штампа) организации или индивидуального предпринимателя.

Кроме того, на бланке должны быть указаны сведения об изготовителе:

идентификационный номер налогоплательщика,

год его выполнения,

Бланки строгой отчетности должны изготавливаться типографским способом. Только в этом случае их можно считать соответствующими требованиям, установленным пунктом 7 Положения. Подтверждением служит также Письмо Минфина Российской Федерации от 27 сентября 2005 года №03-01-20/5-193.

В соответствии с пунктами 3 и 12 Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденного Постановлением Правительства Российской Федерации от 31 марта 2005 года №171, с 1 июня 2006 года утверждены формы бланков строгой отчетности, применяемые в случае оказания услуг ломбарда населению (залоговый билет; сохранная квитанция), смотри Приказ Минфина Российской Федерации от 31 января 2006 года №20н «Об утверждении форм бланков строгой отчетности».

Формы бланков строгой отчетности утверждаются на определенный срок, который может быть продлен по обращению лиц, в компетенцию которых входит обращение в Минфин России с заявлением об утверждении бланков строгой отчетности (пункт 12 Положения). И только после утверждения формы бланков, они могут использоваться всеми организациями и индивидуальными предпринимателями.

При этом документы, оформленные на бланках строгой отчетности, являются первичными учетными документами.

Помимо порядка утверждения формы бланков строгой отчетности Положение определяет порядок использования, учета и хранения бланков строгой отчетности.

Принимая оплату услуг наличными денежными средствами, работник организации или индивидуальный предприниматель обязан заполнить бланк получить денежные средства от клиента и подписать его.

Бланк с заполненными строками по всем предусмотренным реквизитам, подписанный должностным лицом, приобретает юридическую силу и является первичным бухгалтерским документом. Бланки строгой отчетности приравниваются к чеку ККТ.

Испорченные или неправильно заполненные бланки не уничтожаются, а перечеркиваются и прилагаются к кассовому отчету за тот день, в который они выписаны.

Организации и предприниматели, использующие бланки строгой отчетности, обязаны вести книгу по учету бланков, которая должна быть пронумерована, прошнурована, подписана руководителем и главным бухгалтером организации или индивидуальным предпринимателем и скреплена печатью (штампом).

На основании пункта 18 Положения бланки строгой отчетности принимаются непосредственно работником, которому поручается получение, хранение и выдача бланков.

Кроме того, тот, кто работает с бланками строгой отчетности, должен правильно хранить, учитывать и уничтожать данные документы.

Храниться в организации бланки строгой отчетности должны в металлических шкафах и (или) сейфах. Копии использованных бланков (корешков), подтверждающие суммы принятых наличных денежных средств, должны быть упакованы в опечатанные мешки и храниться в организации или у индивидуального предпринимателя в систематизированном виде не менее пяти лет.

После указанного срока, но обязательно по истечении месяца со дня проведения последней инвентаризации и проверки товарного отчета копии использованных БСО подлежат уничтожению. Для этого руководителем организации или индивидуальным предпринимателем образуется комиссия, которая составляет акт о списании копий использованных БСО.

Бланки должны быть изготовлены только типографским способом с обязательным указанием выходных типографических данных. Общие требования к БСО и порядку их оформления приведены в Письме Минфина Российской Федерации от 23 августа 2001 года №16-00-24/70 «О документах строгой отчетности при осуществлении денежных расчетов с населением».

Компьютерное (самостоятельное изготовление с помощью имеющейся компьютерной техники) изготовление бланков строгой отчетности недопустимо.

С 11 февраля 2002 года вступил в силу Федеральный закон от 8 августа 2001 года №128-ФЗ «О лицензировании отдельных видов деятельности» (далее Закон №128-ФЗ), внесший значительные изменения в «старую» редакцию закона о лицензировании. Ранее законодательно было утверждено, что на осуществление полиграфической деятельности требовалось наличие лицензии. Это означало, что изготовление бланков строгой отчетности типографским способом, являющихся полиграфической продукцией, подлежало обязательному лицензированию. Новым Федеральным законом перечень видов деятельности, на осуществление которых требуются лицензии, значительно сокращен.

Согласно статье 17 Закона №128-ФЗ на осуществление деятельности по изготовлению защищенной от подделок полиграфической продукции, в том числе бланков ценных бумаг, а также торговли указанной продукцией, требуется лицензия.

Это значит, что бланки строгой отчетности с элементами защиты должны быть изготовлены полиграфическими предприятиями, имеющими соответствующую лицензию, выданную федеральным органом исполнительной власти (в данном случае Минфином РФ). Следовательно, с 11 февраля 2002 года полиграфическая деятельность по изготовлению бланков строгой отчетности (не имеющих защиты от подделки) и деятельность по торговле указанными бланками лицензированию не подлежит.

Итак, бланки строгой отчетности должны издаваться типографским способом. При изготовлении БСО серию им присваивает организация или индивидуальный предприниматель самостоятельно при сдаче заказа на изготовление бланков в типографию. Номер конкретного бланка в пределах соответствующей серии ставит типография.

Так как каждый бланк нумеруется типографским способом, то испорченные бланки должны быть сохранены, бланк при этом перечеркивается.

Налогоплательщики, применяющие БСО, часто задают вопрос о том, нужно ли бланки строгой отчетности регистрировать в местных налоговых органах?

Делать этого не нужно, так как действующим российским законодательством такая обязанность не предусмотрена. Поэтому соответствующие требования местных налоговых инспекций необоснованны и незаконны.

Затраты на приобретение бланков строгой отчетности организации относят к расходам, осуществление которых связано с оказанием услуг.

В бухгалтерском учете эти расходы отражаются в соответствии с ПБУ 10/99, утвержденным Приказом Минфина Российской Федерации от 6 мая 1999 года №33н «Об утверждении положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» как расходы организации по обычным видам деятельности.

Для обобщения информации о наличии и движении бланков строгой отчетности, находящихся на хранении и выдаваемых под отчет, в Плане счетов предназначен забалансовый счет 006 «Бланки строгой отчетности».

Приобретение бланков строгой отчетности (в том числе подотчетными лицами) отражается по дебету счета 006 в условной оценке (например, 1 рубль), списание - по кредиту счета 006 на основании соответствующих документов об их использовании. Аналитический учет ведется по каждому виду бланка строгой отчетности и местам их хранения.

При приобретении бланков строгой отчетности в бухгалтерском учете производятся следующие записи:

Списаны использованные БСО

Расходы на приобретение бланков строгой отчетности уменьшают налоговую базу по налогу на прибыль в соответствии с подпунктом 24 пункта 1 статьи 264 Налогового кодекса Российской Федерации. Причем отнесение на расходы сумм, затраченных на приобретение бланков строгой отчетности, нужно производить сразу при выдаче в производство, а не по мере их использования в ходе хозяйственной деятельности.

Что касается индивидуальных предпринимателей, то они, в соответствии с пунктом 1 статьи 221 НК РФ, имеют право на профессиональный налоговый вычет в размере суммы расходов, произведенных на приобретение БСО.

Невыдача бланков строгой отчетности, или выдача бланка на сумму меньшую, чем фактически полученная, или его незаконное применение приравниваются к неприменению ККТ.

Ответственность за такое правонарушение установлена статьей 14.5 КоАП РФ в виде штрафа в размере:

для индивидуальных предпринимателей - от 15 до 20 МРОТ;

для должностных лиц - от 30 до 40 МРОТ;

для юридических лиц - от 300 до 400 МРОТ.

За нарушение сроков хранения учетных документов Кодексом РФ об административных правонарушениях предусмотрена административная ответственность в виде наложения на виновных должностных лиц административного штрафа в размере от двадцати до тридцати минимальных размеров оплаты труда (статья 15.11 КоАП).

Добрый день. Я ИП, тип отчётности-ЕНВД. Занимаюсь изготовлением памятников, этот вид деятельности налоговая рассматривает как УСЛУГИ, а не как розничная торговля. Суть вопроса: когда я принимаю предоплату от заказчика-я должна ему выписывать бсо, или бсо я должна выписать один раз-в момент приёмки услуг и полной оплаты? когда я принимаю предоплату от заказчика-я выдаю ему пко, может вместе с пко я должна ещё и бсо выписыать? Помогите разобраться. Спасибо.

03 Декабря 2013, 15:44 Юлия, г. Воронеж

Ответы юристов (6)

Андропова Анастасия Игоревна

Здравствуйте! БСО подтверждает получение денег, поэтому вы просто прописывайте, что полученная сумма — предоплата. А ПКО — это ваш внутренний кассовый документ, вы его не даете клиенту

С уважением, Андропова А.И.

03 Декабря 2013, 16:27

Есть вопрос к юристу?

Город не указан

здравствуйте! в соответствии постановлением Правительства РФ #359 от 06.05.2008 г " Об утвержденрии положенияч об осуществлении наличных денежных расчетов.." Бланки строгой отчетности применяются организациями и ИП, оказывающими платные услуги населению.В названном Положении перечислены обязательные реквизиты, которые должны присутствовать в БСО ( п3 Положения)

Приходные кассовые ордера не содержат всех необходимых реквизитов БСО и бланками строгой отчетности не являются ( письмо УФНС по г Москве от 21.09.2007 г #22-12/091498).

Т.о. при получении денежных средств ( в т.ч. предоплату) Вы обязаны выдать БСО

03 Декабря 2013, 16:41

![]()

Город не указан

Когда Вы принимаете предоплату от клиента, необходимо с ПКО выписывать ему БСО. Расчеты наличными, без применения ККМ и БСО недопустимы. В БСО-квитанции пишите «Предоплата (___%) за такие то услуги по изготовлению того-то». Желательно указать подробно, за что именно платит клиент.

Когда клиент приходит снова с оставшейся стоимостью.Вы выдаете ему БСО, в котором указываете:

— полная стоимость работ по изготовлению памятника составляет столько то рублей;

— получена предоплата в сумме ______руб. по квитанции №___ от ___;

— окончательный расчет в сумме ____________(т.е. сколько необходимо внести)

— всего получено в сумме ___________рублей.

Так же и в книгу учёта доходов и расходов пишите только то, что получили от клиента — сначала предоплату, потом доплату.

ПКО выдаете вместе с БСО, как при предоплате, так и при окончательной оплате.

03 Декабря 2013, 16:42

Андропова Анастасия Игоревна

Коллега, извините, не поняла вашу фразу: "Расчеты наличными, без применения ККМ и БСО недопустимы."

Ведь БСО введены как раз вместо ККМ.

03 Декабря 2013, 16:56

Андропова Анастасия Игоревна

«Приходный кассовый ордер(форма N КО-1)

Применяется для оформления поступления наличных денег в кассу организации как в условиях методов ручной обработки данных, так и при обработке информации с применением средств вычислительной техники. Приходный кассовый ордер выписывается в одном экземпляре работником бухгалтерии, подписывается главным бухгалтером или лицом, на это уполномоченным.Квитанция к приходному кассовому ордеру подписывается главным бухгалтером или лицом, на это уполномоченным, и кассиром, заверяется печатью (штампом) кассира и регистрируется в журнале регистрации приходных и расходных кассовых документов (форма N КО-3) и выдается на руки сдавшему деньги, а приходный кассовый ордер остается в кассе.В приходном кассовом ордере и квитанции к нему: по строке „Основание“ указывается содержание хозяйственной операции; по строке „В том числе“ указывается сумма НДС, которая записывается цифрами, а в случае, если продукция, работы, услуги не облагаются налогом, делается запись „без налога (НДС)“.В приходном кассовом ордере по строке „Приложение“ перечисляются прилагаемые первичные и другие документы с указанием их номеров и дат составления. В графе „Кредит, код структурного подразделения“ указывается код структурного подразделения, на которое приходуются денежные средства». Постановление Госкомстата РФ от 18.08.1998 N 88(ред. от 03.05.2000)«Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации»

В соответствии с п. 2.1 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (далее — Закон N 54-ФЗ) организации и индивидуальные предприниматели, являющиеся плательщиками единого налога на вмененный доход для отдельных видов деятельности, при осуществлении видов предпринимательской деятельности, установленных п. 2 ст. 346.26 Налогового кодекса РФ, могут осуществлять наличные денежные расчеты без применения контрольно-кассовой техники при условии выдачи по требованию покупателя документа (товарного чека, квитанции или другого документа), подтверждающего прием денежных средств за соответствующий товар (работу, услугу). Указанный документ выдается в момент оплаты товара (работы, услуги) и должен содержать сведения, перечисленные в п. 2.1 ст. 2 Закона N 54-ФЗ.Согласно п. 3.1 Положения о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утвержденного Банком России 12.10.2011 N 373-П (далее — Положение N 373-П), прием наличных денег юридическим лицом, индивидуальным предпринимателем, в том числе от работников, производится по приходным кассовым ордерам.Записи в кассовой книге осуществляются кассиром по каждому приходному (расходному) кассовому ордеру, оформленному на полученные (выданные) наличные деньги (п. 5.2 Положения N 373-П).Пунктом 6.1 Положения N 373-П установлено, что юридическое лицо, в частности, обеспечивает внесение в кассовую книгу всех записей, которые должны быть сделаны на основании приходных кассовых ордеров и расходных кассовых ордеров (полное оприходование в кассу наличных денег).Пунктом 3.3 Положения N 373-П установлено требование оформлять приходный кассовый ордер на общую сумму принятых наличных денег по окончании проведения кассовых операций для случая ведения кассовых операций с применением ККТ. Вместе с тем аналогичного порядка оформления приходного кассового ордера для случая осуществления наличных расчетов без применения ККТ с выдачей документа, подтверждающего прием денежных средств, Положением N 373-П не установлено. (Консультация из СПС Консультант +)

Таким образом, вы работаете только с БСО и книгой учета доходов и НЕ ВЫДАЕТЕ ПКО клиенту. Т.к. ПКО — это 1. ВНУТРЕННИЙ документ, 2. его применение одновременно с БСО не установлено.

03 Декабря 2013, 17:03

![]()

Город не указан

Андрпова Анастасия всё верно говорит, бланки строгой отчетности введены вместо контрольно кассовых машин. ПРИМЕНЯТЬ ККМ ВЫ НЕ ОБЯЗАНЫ, ДЛЯ ЭТОГО ВВЕДЕНЫ БСО.

Говоря о том, что расчеты "наличными недопустимы без. ". мне следовало бы сделать акцент, на том что Вам не следует принимать наличные деньги от заказчиков, не документируя их приход бланками строго отчетности или контрольно кассовыми машинами или получая их на свой расчетный счет с указанием платежа. Поскольку о двух последних вариантах, речи не ведется, у Вас остается только вариант с выписыванием БСО клиенту, даже в случае предоплаты.

Таким образом, принимая предоплату от клиента и выдавая ему ПКО, не только можно, но и нужно выписывать ему БСО на сумму предоплаты, оформленное указанным выше способом.

БСО Вы можете выписывать не только в момент полной оплаты и приемки услуги клиентом, но и до, и во время исполнения заказа, а так же во всех случаях, когда получаете наличные денежные средства по Вашему виду предпринимательской деятельности.

03 Декабря 2013, 21:53

Ищете ответ?Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.