Категория: Бланки/Образцы

Как высчитать пособие по уходу за ребенком от 1,5 до 3- лет в двойном размере, если сотрудник трудоустроился только в 2016 году. То есть пособие до 1,5 лет при неполной занятости платила другая организация. Каким расчетным периодом воспользоваться?

Расчетный период составляет два календарных года, предшествующих дате назначения пособия.

Как правило, за расчетный период принимают два календарных года, предшествующих началу отпуска по уходу за ребенком. Из календарных дней расчетного периода исключают:

• периоды временной нетрудоспособности, отпусков по беременности, родам и по уходу за ребенком;

• время, когда сотрудника освобождали от работы с полным или частичным сохранением зарплаты, если страховые взносы с зарплаты не начисляли.

Бывает, что два предшествующих года или один из них заменяют еще более ранними. Так поступают, если и эти периоды были нерабочими, например сотрудница была в декретном отпуске. Заменяют периоды по заявлению сотрудника и при условии, что это приведет к увеличению пособия. Заменить расчетный период можно только на те годы (год), которые непосредственно предшествуют наступлению страхового случая.

Организация в данном случае может рассчитать размер пособия на основании данных о заработке сотрудника у предыдущего работодателя, в том числе при замене расчетного периода. Но для этого сотрудник должен предъявить документы размер заработка в расчетном периоде.

Если указанные сведения сотрудник не предоставит, пособие нужно рассчитать из среднемесячного заработка, равного МРОТ.

Из рекомендации

Галины Орловой, внештатного консультанта ФСС России

Кому положено пособие по уходу за ребенком до 1,5 лет

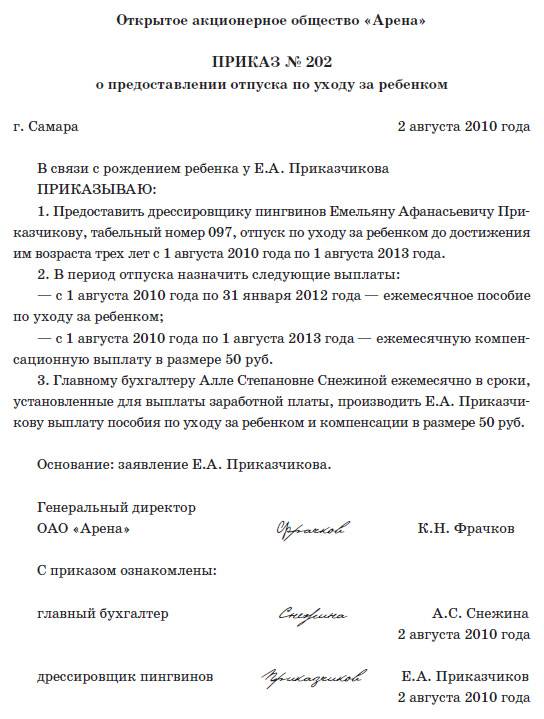

Сотрудникам, подвергшимся воздействию радиации вследствие катастрофы на Чернобыльской АЭС, выплачивайте удвоенное пособие до того, как ребенку исполнится три года (по Правилам. утвержденным постановлением Правительства РФ от 16 июля 2005 г. № 439 ). К этой категории сотрудников относятся граждане:

Пособие в двойном размере выплачивается:

Пособие сотрудникам-чернобыльцам, выплаченное организацией, будет возмещаться по-разному.

Пособие по уходу за ребенком до 1,5 лет возмещается в следующем порядке:

Пособие по уходу за ребенком от 1,5 до 3 лет возмещается из средств федерального бюджета.

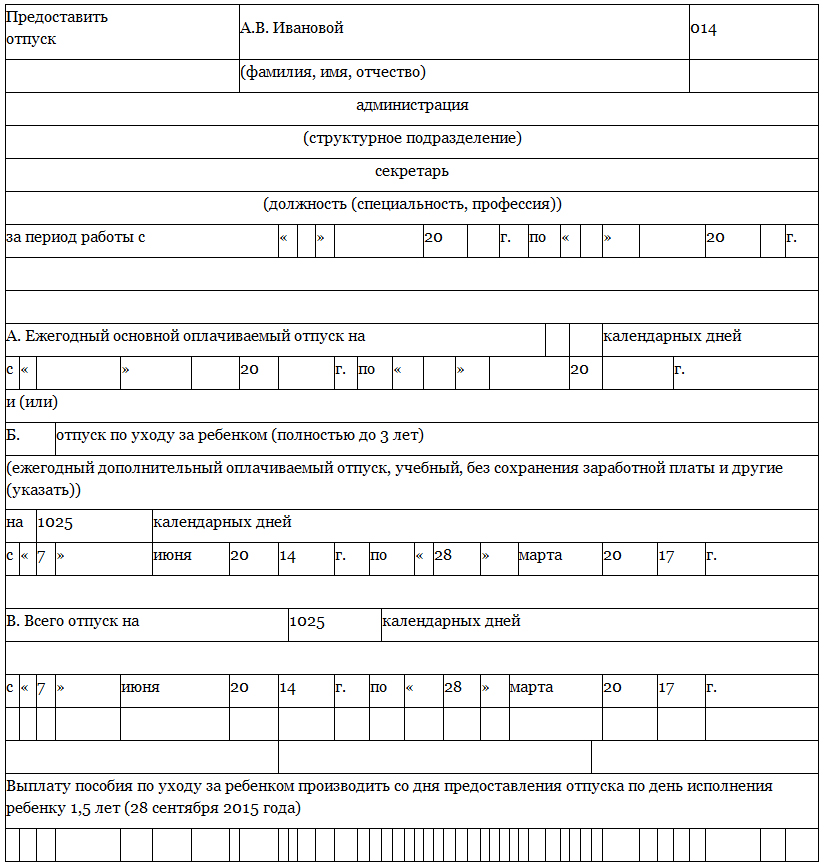

Чтобы назначить пособие по уходу за ребенком в возрасте от полутора до трех лет, сотрудник организации-работодателя формирует список, в котором указывает:

Такой список подписывает руководитель организации по месту работы получателя пособия. Список нужно заверить печатью и ежемесячно представлять в отделение (управление) службы социальной защиты населения по месту работы получателя пособия.

К спискам нужно прикладывать заверенные печатью выписки из приказов о предоставлении отпуска по уходу за ребенком до достижения им возраста трех лет.

Добавим, что ранее нужно было подавать списки в территориальное подразделение Казначейства России. Теперь же данное ведомство исключено из участия в выплате пособий чернобыльцам. Этот порядок вступил в действие с 14 марта 2015 года и распространяется на правоотношения, возникшие с 1 января 2015 года (п. 3 постановления Правительства РФ от 4 марта 2015 г. № 190 ). Таким образом, за пособиями за январь и февраль 2015 года нужно обращаться в Службу социальной защиты населения.

Из рекомендации

Галины Орловой, внештатного консультанта ФСС России

Кому положено пособие по уходу за ребенком до 1,5 лет

Любой родственник ребенка до 1,5 лет, который ухаживает за ним, вправе получить ежемесячное пособие. Обычно его выплачивает работодатель по заявлению сотрудника. О том, как правильно посчитать пособие и какие особенности придется учесть, читайте далее.

Для расчета ежемесячного пособия по уходу за ребенком до 1,5 лет соблюдайте следующий порядок действий:

Убедитесь, что Вы готовы к сдаче отчетности в ФССЧтобы определить размер пособия по уходу за ребенком до 1,5 лет, сначала надо решить: заработок за какой период брать для расчета. Как правило, за расчетный период принимают два календарных года, предшествующих началу отпуска по уходу за ребенком. А точнее, количество календарных дней в них.

Например, в расчетный период для пособия сотруднику, который ушел в отпуск в 2016 году, возьмите 2014 и 2015 годы. То есть в общем случае 730 дней (365 дн. + 365 дн.).

Из календарных дней расчетного периода исключите:

Об этом сказано в частях 1 и 3.1 статьи 14 Закона от 29 декабря 2006 г. № 255-ФЗ и подтверждается письмом ФСС России от 11 января 2013 г. № 15-03-18/12-169 .

Бывает, что два предшествующих года или один из них заменяют еще более ранними. Так поступают, если и эти периоды были нерабочими, например сотрудница была в декретном отпуске. Заменяют периоды по заявлению сотрудника и при условии, что это приведет к увеличению пособия. Об этом сказано в части 1 статьи 14 Закона от 29 декабря 2006 г. № 255-ФЗ и пункте 11 положения, утвержденного постановлением Правительства РФ от 15 июня 2007 г. № 375 .

Заменять расчетный период можно только на те годы (год), которые непосредственно предшествуют наступлению страхового случая. Например, женщина в 2014–2015 годах была в отпуске по беременности и родам или в отпуске по уходу за ребенком, а новый страховой случай наступил в 2016 году. Тогда 2014 и (или) 2015 годы можно заменить только на 2013 год и (или) на 2012 год. Брать любые годы, которые были до 2014–2015 годов, нельзя.

А если сотрудница была сначала в отпуске по беременности и родам, а затем в отпуске по уходу за ребенком до трех лет в период с 2012 по 2015 год? Тогда для расчета пособия можно взять 2011 и 2010 годы. При этом пересчитывать пособия, которые назначены и выплачены до выхода письма Минтруда России от 3 августа 2015 г. № 17-1/ООГ-1105. не нужно.

При замене пособие считайте, так же как в расчетном периоде по умолчанию – исходя из фактического количества календарных дней в годах. Такой вывод следует из части 3.1 статьи 14 Закона от 29 декабря 2006 г. № 255-ФЗ и подтвержден информацией ФСС России .

Ситуация: можно ли заменить календарные годы на более ранние для расчета пособия по уходу за ребенком, если сотрудница брала декретный отпуск у другого работодателя. В организацию она устроилась в текущем году и в этом же году идет в отпуск по уходу за ребенком

Да, можно. Но только, если будут соблюдены определенные условия.

Ограничения на замену одного или обоих годов в расчетном периоде только периодами, когда сотрудница трудилась у последнего работодателя, нет. Однако несколько условий соблюсти все же придется. А именно:

Если с первым условием все понятно, то со вторым не все так просто. Подскажем.

Однако справку выдают только за два последних года работы. Оформлять справку за более ранние периоды предыдущий работодатель не обязан (п. 3 ч. 2 ст. 4.1 Закона от 29 декабря 2006 г. № 255-ФЗ ). Без подобной справки за более ранние периоды получить точную информацию для расчета не получится.

Как же в этой ситуации поступить? Часть необходимых сведений можно получить в Пенсионном фонде РФ. В результате вам выдадут сведения по особой форме. Но в ней будет лишь общая сумма заработка сотрудницы. Сведений о тех днях, что нужно исключить из расчетного периода, в форме не предусмотрено.

Вот и получается, что полноценным источником информации, необходимой для расчета пособия, может стать только прежний работодатель. А значит, если сотрудница хочет перенести годы из расчетного периода, ей придется договориться с ним. Если это удастся, то бывший работодатель может предоставить ей необходимые сведения, дополнив справку за два последних года. Для этого он может добавить в форму дополнительные строки. Порядок ее выдачи, изложенный в приложении 2 к приказу Минтруда России от 30 апреля 2013 г. № 182н. этого не запрещает. Такой вывод следует и из письма ФСС России от 24 июля 2013 г. № 15-02-01/12-5174л .

Пример представления сотрудницей документов для расчета пособия по уходу за ребенком до 1,5 лет. В периоде, предшествующем году начала отпуска по уходу за ребенком, сотрудница находилась в декретном отпуске у другого работодателя

Сотрудница организации Е.В. Иванова устроилась на предприятие в феврале 2016 года и в этом же году ушла в отпуск по уходу за ребенком. В 2015 году она работала в другой организации, где ей и оформили декретный отпуск.

В расчетный период для начисления пособия по уходу за ребенком входят 2014 и 2015 годы. Однако в 2015 году сотрудница была в декретном отпуске. Поэтому Иванова попросила заменить 2015 год расчетного периода на 2013 год, который она полностью отработала. Таким образом, пособие по уходу за ребенком до 1,5 лет сотруднице будет рассчитано исходя из заработка за 2013 и 2014 годы.

Поскольку Иванова уволилась от предыдущего работодателя в 2016 году, то при увольнении предыдущий работодатель выдал ей справку о сумме заработка за 2014 и 2015 годы.

Для замены соответствующего периода (2015 год) предшествующим календарным годом (2013 год) Иванова представила в организацию следующие документы:

Справку о сумме заработка за 2014 и 2015 годы Иванова представила ранее – при приеме на работу в феврале 2016 года.

Средний заработок для расчета пособия

В средний заработок для расчета пособия включите все выплаты и иные вознаграждения, с которых начислены взносы в ФСС России. Это предусмотрено пунктом 2 статьи 14 Закона от 29 декабря 2006 г. № 255-ФЗ, пунктом 2 положения, утвержденного постановлением Правительства РФ от 15 июня 2007 г. № 375 .

Выплаты, на которые взносы в ФСС России не начисляют, в средний заработок расчетного периода не включайте. Например, к таким выплатам относятся больничные пособия и пособия по беременности и родам (п. 1 ч. 1 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ ).

Важно помнить, что средний заработок за каждый год расчетного периода можно взять только в пределах базы для начисления взносов в ФСС России. То есть не больше следующих сумм:

Такой порядок установлен частью 3.2 статьи 14 Закона от 29 декабря 2006 г. № 255-ФЗ и частью 2 статьи 2 Закона от 8 декабря 2010 г. № 343-ФЗ.

После того как вы определились с расчетным периодом и тем, какие суммы нужно учесть. можно считать размер среднедневного заработка. Для этого воспользуйтесь формулой:

Средний дневной заработок

Такой порядок установлен частью 5.1 статьи 14 Закона от 29 декабря 2006 г. № 255-ФЗ.

Минимальное значение среднемесячного заработка. Когда и как его считают исходя из МРОТ

Для среднемесячного заработка, с которого считают пособие, установлен минимальный размер – он не может быть меньше МРОТ. Если же среднемесячный меньше, то брать нужно МРОТ. Значение МРОТ возьмите то, что установлено на дату начала отпуска по уходу за ребенком до 1,5 лет. Так же нужно поступать и когда в расчетном периоде у сотрудника не было доходов вовсе.

Если сотрудник работает на условиях неполного рабочего времени, значение МРОТ уменьшается пропорционально его продолжительности. Например, если человек уходит в отпуск по уходу за ребенком в 2016 году и при этом в расчетном периоде он трудился только половину рабочего времени, то пороговое значение среднего заработка для него составит:

3102 руб. (6204 руб. 2).

Такой порядок установлен частями 1. 1.1. 5.1 статьи 14 Закона от 29 декабря 2006 г. № 255-ФЗ.

Ситуация: нужно ли уменьшать пособие. В расчетном периоде сотрудник работал на условиях неполного рабочего дня. Непосредственно перед началом отпуска по уходу за ребенком до 1,5 лет сотрудник работал на полной ставке

Нет, не нужно. Кроме ситуации, когда пособие считают исходя из МРОТ .

Вообще продолжительность рабочего дня не влияет на размер пособия по уходу за ребенком до 1,5 лет. Он зависит только от среднего дневного заработка за последние два календарных года, предшествующих началу отпуска по уходу за ребенком. Это следует из положений статьи 14 Закона от 29 декабря 2006 г. № 255-ФЗ.

Если сотрудница работала неполный рабочий день, ее средний дневной заработок за расчетный период будет меньше, чем при работе в обычных условиях. В итоге меньше будет и размер пособия по уходу за ребенком до 1,5 лет.

И лишь когда среднемесячный заработок в расчетном периоде окажется ниже МРОТ, пособие нужно рассчитать исходя из МРОТ пропорционально рабочему времени .

Ситуация: нужно ли пересчитывать сотруднику пособие по уходу за ребенком, если во время его отпуска изменился размер МРОТ. Пособие исчислено исходя из среднего заработка, равного МРОТ

Ведь минимальный средний заработок принимают равным МРОТ. который действует на дату наступления страхового случая. То есть в рассматриваемом случае – первый день отпуска по уходу за ребенком до 1,5 лет (ч. 1.1 ст. 14 Закона от 29 декабря 2006 г. № 255-ФЗ ). Таким образом, изменение МРОТ в периоде, когда сотрудница находилась в отпуске по уходу за ребенком, никак не повлияет на размер ее пособия.

Размер пособия по уходу за ребенком до 1,5 лет на месяц составляет 40 процентов среднемесячного заработка сотрудника. То есть считать его нужно по формуле:

Пособие по уходу за ребенком до 1,5 лет за месяц

Статья 137 ТК РФ устанавливает, что излишне выплаченная работнику заработная плата (в том числе при неправильном применении законов или иных нормативно-правовых актов) не может быть с него взыскана, за исключением случаев счетной ошибки, признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда или простое, также если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

Счетная ошибка - это, как правило, ошибка при исчислении размера заработной платы (за основу принят не тот оклад, неправильно начислены надбавки и т.п.).

Хотя у ФСС есть свое мнение:

Законодательство о пособиях не определяет порядок взыскания с работника излишне выплаченного пособия в двух случаях: счетная ошибка и недобросовестность получателя пособия.

С вопросом о том, можно ли в такой ситуации применить правила ст. ст. 137 и 138 ТК РФ об удержании излишних выплат работнику, мы обратились в ФСС.

Из авторитетных источников

"При удержании излишне выплаченных сумм пособий нормы ТК об удержании (ст. ст. 137, 138 ТК РФ ) не применяются.

Таким образом, сроки для взыскания излишне выплаченной суммы пособия законодательством не установлены. Взыскание производится при последующей выплате пособия (заработной платы).

Однако следует иметь в виду, что излишне выплаченная сумма пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком может быть удержана только с письменного согласия работника, которое оформляется как заявление, или по решению суда".

Заметим, что Закон N 255-ФЗ прямо не устанавливает необходимость получения согласия работника на удержание переплаты пособия в результате счетной ошибки, а уж тем более в результате недобросовестности самого работника. Но лучше хотя бы проинформировать работника об удержании.

(Статья: Переплатили работнику пособие: что делать? (Шаповал Е.А.) ("Главная книга", 2011, N 19)

Согласно ч. 4 ст. 15 Федерального закона от 29.12.2006 N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством" суммы пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком. излишне выплаченные застрахованному лицу, не могут быть с него взысканы, за исключением случаев счетной ошибки и недобросовестности со стороны получателя (представление документов с заведомо неверными сведениями, в том числе справки (справок) о сумме заработка, из которого исчисляются указанные пособия, сокрытие данных, влияющих на получение пособия и его размер, другие случаи).

Удержание производится в размере не более 20 процентов от суммы, причитающейся застрахованному лицу при каждой последующей выплате пособия, либо его заработной платы. При прекращении выплаты пособия либо заработной платы оставшаяся задолженность взыскивается в судебном порядке.

Из данной формулировки можно предположить, что организация вправе удерживать сумму переплаты пособия на ребенка до 1,5 года из заработной платы.

В Письме ФСС РФ от 20.08.2007 N 02-13/07-7922 уточнено, что излишне выплаченная сумма пособия по временной нетрудоспособности, по беременности и родам может быть удержана только с письменного согласия работника.

Из ч. 4 ст. 15 Федерального закона N 255-ФЗ следует, что если работница откажется давать согласие на удержание переплат из ее выплат, то организации остается удержать переплату только в судебном порядке в соответствии с гл. 60 "Рассмотрение и разрешение индивидуальных трудовых споров" Трудового кодекса РФ. При этом можно исходить из положений гл. 60 "Обязательства вследствие неосновательного обогащения" Гражданского кодекса РФ.

Государственное учреждение - региональное отделение Фонда социального страхования Российской Федерации по Республике Крым (далее – региональное отделение Фонда) сообщает!

С 1 января 2015 года региональное отделение Фонда производит выплату пособий, по уходу за ребенком до достижения им возраста 1,5 лет гражданам Российской Федерации, а также постоянно или временно проживающим на территории Российской Федерации иностранным гражданам и лицам без гражданства состоящим в трудовых отношениях с работодателем, который зарегистрирован в соответствии с законодательством Российской Федерации.

Для получения пособия, по месту работы Вам следует предоставить следующие документы:

1. Заявление о назначении пособия установленной формы (приложение № 1 к приказу Фонда социального страхования РФ от 17.09.2012 № 335);

2. Свидетельство о рождении ребенка за которым осуществляется уход;

3. Копия свидетельства о рождении предыдущего ребенка (детей);

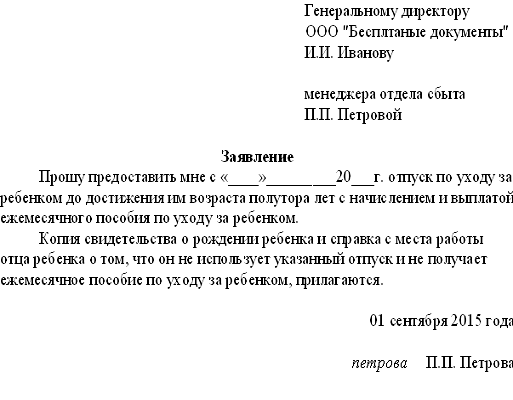

4. Справка с места работы (учебы, службы) отца ребенка о том, что он не использует отпуск по уходу за ребенком до 1,5 лет и не получает пособие, а в случае, если отец ребенка не работает – справка из органов социальной защиты населения по месту жительства.

Если мать- одиночка, то ей следует предоставить справку из органов ЗАГС Ф. 25, либо выписку из госреестра, что отец вписан со слов матери.

Если родители ребенка проживают отдельно и нет возможности получить справку от отца, то мать в заявлении свободной формы указывает, что отец ребенка пособие не получает.

Выплату пособий производят филиалы регионального отделения Фонда на личные лицевые счета получателей пособий, открытые в кредитных учреждениях банков, либо через почтовые отделения связи.

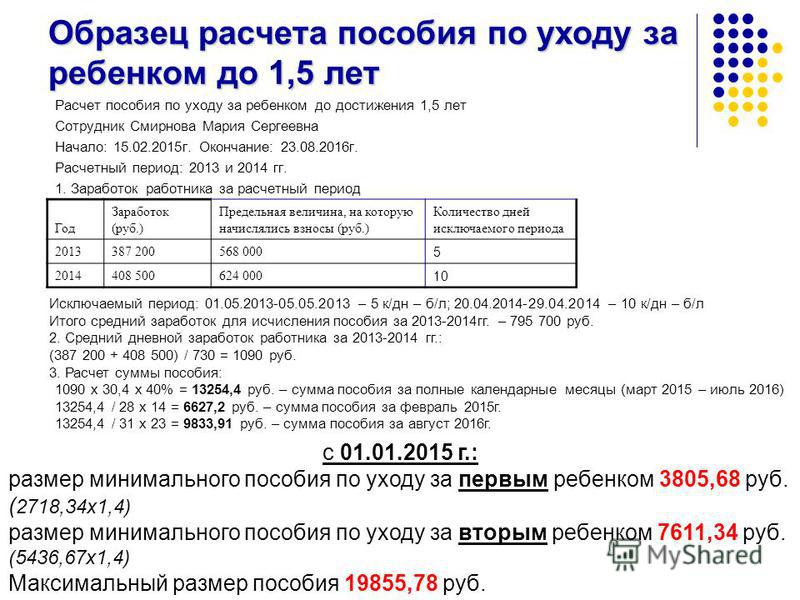

Размер пособия составляет 40 процентов среднего заработка застрахованного лица за период работы с 18 марта 2014 года по 31 декабря 2014 года. В случае отсутствия заработка в указанном периоде, ежемесячное пособие по уходу за ребенком до 1,5 лет выплачивается в фиксированном размере с 1 января 2015 года на первого ребенка -2718,34 руб. на второго ребенка-5436,67 руб.

01 Июля 2016 г. 10:05

Сегодня, 1 июля, вступили в силу резонансные поправки, внесенные законом от 29 декабря 2015 № 388-ФЗ. Для жителей «чернобыльской» зоны – а это 14 регионов России, где имеются пострадавшие от воздействия радиации вследствие аварии на Чернобыльской АЭС, отменяется льготное пособие на ребенка.

Новый закон отменил полностью возможность получения пособия в двойном размере до 3 лет. Таким образом, как и по всей России, жители «чернобыльской» зоны будут получать пособие по уходу за ребенком только до 1,5 лет и только 40% среднего заработка.

Вместе с тем, взамен отмененной льготы, законодатель ввел ежемесячную денежную выплату – в одинаковом размере для работающих и неработающих граждан. Размер этой выплаты составляет 3 тысячи рублей до 1,5 лет ребенка и 6 тысяч рублей от 1,5 до 3 лет ребенка. Эта выплата станет дополнение к общероссийскому пособию.

Однако можно точно сказать, что в связи с указанными изменениями, все семьи существенно потеряют в выплатах, особенно после 1,5 лет ребенка. Причем чем больше доход, тем больше потери. Исключение – мамы иди другие граждане, осуществляющие уход за ребенком, которые претендуют на пособие в минимальном размере (неработающие или имеющие очень низкий доход) – они пока разницы не почувствуют.

Важно отметить, что закон № 388-ФЗ предусматривает категории граждан, которые и после 1 июля продолжат получать льготное пособие. Итак, право на пособие в льготном двойном размере сохранят те, кому до 30 июня 2016 уже было назначено пособие по уходу за ребенком до 3 лет – они продолжат его получать в льготном двойном размере. Однако стоит предупредить таких родителей – если они хоть на один день прервут отпуск по уходу за ребенком или решат переоформить пособие, к примеру, с мамы на папу, то оно будет рассчитываться уже по новым правилам.

И второе важное изменение, вступающее в силу с 1 июля – это «ценз оседлости». Теперь чтобы получать ежемесячную выплату в указанном выше размере, введенную вместо льготного пособия, необходимо проживать на льготной территории не менее установленного срока.

Для разных категорий «чернобыльской» зоны этот срок разный.

Итак, непосредственно перед рождением ребенка, на которого назначается выплата, необходимо проживать:

1) в зоне отселения - не менее 1 года;

2) в зоне проживания с правом на отселение - не менее 3 лет;

3) в зоне проживания с льготным социально-экономическим статусом - не менее 4 лет.

Важно, что проживать необходимо именно непосредственно перед рождением ребенка, а не перед обращением за назначением пособие.

Если территория «чернобыльской» зоны будет пересматриваться либо человек изменит место жительства (работы) – из одной зоны переедет в другую, то срок проживания будет пересчитываться:

1) каждый год проживания (работы) в зоне проживания с льготным социально-экономическим статусом считается за три месяца проживания (работы) в зоне отселения;

2) каждый год проживания (работы) в зоне проживания с правом на отселение считается за четыре месяца проживания (работы) в зоне отселения;

3) каждый год проживания (работы) в зоне проживания с льготным социально-экономическим статусом считается за девять месяцев проживания (работы) в зоне проживания с правом на отселение.

Все эти меры, предусмотренные «цензом оседлости». призваны предотвратить мошенничества в сфере выплаты пособий – когда граждане для получения льгот прописывают в «чернобыльской» зоне, но не проживают там.

Однако вместе с отсеканием мошенников законодатель, приняв закон № 388-ФЗ, оставил без льготного пособия и коренных жителей «чернобыльской» зоны, проживающих здесь 20-30 лет.

Напомним, что вот уже полгода жители пострадавших от радиации территорий пытают привлечь внимание органов власти к проблеме отмены льготных пособий. Однако пока ни митинги с пикетами, ни массовые обращения во все возможные инстанции, ни обещания депутатов и членов Совета Федерации не принесли результата – нормы закона, принятого еще в декабре прошлого года, все-таки вступили сегодня в силу.

В СМИ уже появилась информация о том, что матери «чернобыльской» зоны готовы сегодня начать голодовку с целью привлечения внимания федеральных и зарубежных СМИ, а также уполномоченных органов власти.

Но остановить действие резонансного закона № 388-ФЗ может только принятие нового закона. А это на данный момент представляется проблематичным: Госдума завершила свою работу, фактически ушла на каникулы, заседания закончились – впереди предвыборная кампания, и результаты выборов в сентябре 2016 покажут расстановку политических сил. Возможно, тогда и вопрос с пособиями в «чернобыльской» зоне может быть пересмотрен.

21 Июля 2016 г. 15:27

Я когда узнала, об этом законе просто ужаснулась! я специально получала стаж. чтобы на протяжении 3 лет нормально себя чувствовать с будущим малышом. Я просто не понимаю, людей которые сидят в гос думе. Неужели они правда думают что ребенка можно вырастить на пособие 6 тыс руб от 1,5 лет до 3 лет? Если только коммунальные услуги стоят под 5. или ребенка одного в полтора года одного дома оставлять? (( Если у женщины нет никого. если она хочет просто для себя родить ребенка. Что ей делать. Просто в стране безобразие. Значит те кто за неделю до родов успели прописаться в чернобыльской зоне, у них все здорово, и с ребенком до 3 х лет будут дома сидеть и будет на что существовать! А те кто всю жизнь там жил, и просто с умом подошел к данному вопросу, просто обломались по всем пунктам. ((( А потом спрашивается, почему у нас народ такой озлобленный, почему детей в мусорках оставляют. да потому что людям элементарно жрать нечего.

Морозов Владислав Николаевич

25 Июля 2016 г. 16:28

Да, не весело всё это ((((. Главное, что отменяют двойной размер пособия даже тем родителям, которые уже получили свою дозу облучения, т.е. с момента аварии и до настоящего времени они никуда не выезжали. Получается, что за этот, уже полученный вред никто компенсации давать уже не собирается! Нечестно, ой как нечестно!

МАТЕРИАЛЫ ПО ТЕМЕ

По итогам третьего квартала правительство снизило прожиточный минимум на душу населения

В январе 2017 все пенсионеры, включая военных, смогут получить по 5 тысяч рублей

Минздрав решил не пополнять список необходимых лекарств на будущий год из-за недостатка денег

О праве выбора после рождения ребенка пособия по уходу вместо пособия по беременности и родам рассказывает юрист Елена Могилевская на онлайн-семинаре «СЕКРЕТЫ ПРАВА: о льготном пособии…»

Юрист Елена Могилевская на онлайн-семинаре «Секреты права: о льготном пособии по уходу за ребенком в «чернобыльской» зоне» рассказала о способах решения проблем с выплатой пособия

Фрагмент записи онлайн-семинара юриста Елены Могилевской «Секреты права: о льготном пособии по уходу за ребенком в «чернобыльской» зоне

ВОПРОСЫ И ОТВЕТЫ