Категория: Инструкции

В данной статье предлагаем вашему вниманию разъясняющие письма ФНС России по следующим вопросам.

1. Заполнение строк 070 и 080 раздела 1 формы 6-НДФЛ.

2. Заполнение строки 130 "Сумма фактически полученного дохода" раздела 2 расчета 6-НДФЛ.

3. Заполнение расчета 6-НДФЛ, если зарплата выплачена до окончания месяца.

4. Заполнение 6-НДФЛ, если фиксированный авансовый платеж превышает сумму НДФЛ, исчисленную с зарплаты иностранного работника.

1. Заполнение строк 070 и 080 раздела 1 6-НДФЛ, если зарплата начислена в 1-м квартале, а выплачена в апреле 2016 года.

Письмо от 24.05.2016 № БС-4-11/9194

ФНС России выпустила письмо от 24.05.2016 № БС-4-11/9194, в котором разъяснила порядок заполнения расчета по форме 6-НДФЛ за 1-й квартал и полугодие 2016 года в случае, если зарплата начислена в 1-м квартале, а выплачена в апреле.

В рассматриваемом письме речь идет о ситуации, когда организация в 1-м квартале начисляла зарплату только за март и выплатила ее в апреле, и приводится пример заполнения 6-НДФЛ:

за 1-й квартал: в Разделе 1 строки 020 и 040 – указываются зарплата и вычеты за март; строки 070 и 080 – пустые (0), Раздел 2 – не заполняется;

за Полугодие: в Разделе 1 строки 020 и 040 – указываются зарплата и вычеты за март-июнь; строки 070 – НДФЛ с зарплаты, выплата которой произведена в 1 полугодии (в том числе НДФЛ удержанный в апреле за март); строка 080 – не заполняется; Раздел 2 – указывается дата фактического получения дохода, дата удержания налога, срок перечисления налога, сумма фактически полученного дохода и сумма удержанного налога

При наличии выплат в 1-м квартале начислений за все три месяца отчет будет заполнен следующим образом:

В расчете за 1-й квартал в разделе 1 заполняются:

В расчете 6-НДФЛ за полугодие в разделе 1 снова заполняются:

Письмо от 16.05.2016 № БС-4-11/8609

ФНС России выпустила письмо от 16.05.2016 № БС-4-11/8609, в котором разъяснила следующее.

По строке 080 раздела 1 следует указывать общую сумму налога, которая не была удержана на отчетную дату налоговым агентом, нарастающим итогом с начала налогового периода (с учетом положений п. 5 ст. 226 НК РФ и п. 14 ст. 226.1 НК РФ, когда налоговый агент не может исполнить обязанность по удержанию НДФЛ).

Выплата зарплаты за март в апреле к такому случаю не относится, поскольку обязанность удержать НДФЛ в такой ситуации возникает у организации непосредственно при выплате зарплаты в апреле. Следовательно, в отношении такой зарплаты в строках 070 "Сумма удержанного налога" и 080 "Сумма налога, не удержанная налоговым агентом" раздела 1 расчета 6-НДФЛ за 1-й квартал 2016 года проставляется сумма за вычетом мартовской зарплаты, выплаченной в апреле (!), и данная сумма налога отражается только по строке 040 "Сумма исчисленного налога" раздела 1 расчета.

2. Заполнение строки 130 "Сумма фактически полученного дохода" раздела 2 расчета 6-НДФЛ.

Письмо от 14.06.2016 № БС-3-11/2657@ ФНС России

Налоговое ведомство указало, что по строке 130 раздела 2 отражается обобщенная сумма фактически полученных доходов (без вычитания суммы удержанного НДФЛ) на дату фактического получения дохода, указанную по строке 100 раздела 2. В частности по этой строке указывается сумма дохода работника за выполнение трудовых обязанностей, которая установлена трудовым договором (без вычитания суммы удержанного НДФЛ).

Таким образом, по строке 130 раздела 2 расчета 6-НДФЛ следует указывать все доходы сотрудника (включая НДФЛ и прочие удержания), а не сумму, которую работник получает по платежной ведомости.

Изменились алгоритмы работы программ «1С» после новых разъяснений ФНС по вопросам отражения в 6-НДФЛ доходов иностранцев, работающих по патенту (письмо ФНС от 17.05.2016 № БС-4-11/8718@).

3. Заполнение 6-НДФЛ, если фиксированный авансовый платеж превышает сумму НДФЛ, исчисленную с зарплаты иностранного работника.

Письмо от 17.05.2016 № БС-4-11/8718@ России

Согласно п. 6 ст. 227.1 НК РФ сумма НДФЛ, исчисленная с доходов иностранных граждан (которые работают по найму в российских организациях), уменьшается на сумму фиксированных авансовых платежей по налогу, уплаченными за период действия патента применительно к соответствующему налоговому периоду.

В письме от 17.05.2016 № БС-4-11/8718@ ФНС России разъяснила, как заполнять раздел 2 расчета по форме 6-НДФЛ (в частности, за 1-й квартал 2016 года), если ежемесячный фиксированный платеж превышает сумму НДФЛ, исчисленного с дохода иностранного работника, и, соответственно, налог в бюджет не перечисляется. Например, зарплата иностранного работника за январь 2016 года составила 30 000 рублей, НДФЛ с нее исчислен в сумме 3900 рублей, а фиксированный платеж – 4200 рублей.

Налоговое ведомство указало, что зарплата, сумма НДФЛ и зачтенная сумма фиксированных авансовых платежей в отношении данного работника отражаются в строках 020, 040 и 050 раздела 1 расчета 6-НДФЛ за 1-й квартал 2016 года. При этом в разделе 2 указываются следующие данные:

В указанном письме ФНС России изменила позицию относительно порядка заполнения расчета 6-НДФЛ в рассматриваемой ситуации.

4. Заполнение расчета 6-НДФЛ, если зарплата выплачена до окончания месяца.

Письмо от 24.03.2016 № БС-4-11/5106@ ФНС России

Согласно п. 2 ст. 223 НК РФ датой фактического получения дохода в виде оплаты труда признается последний день месяца, за который начислен доход за выполнение трудовых обязанностей.

В письме от 24.03.2016 № БС-4-11/5106@ ФНС России разъяснила порядок заполнения расчета по форме 6-НДФЛ, если зарплата полностью выплачена до окончания месяца (например, зарплата за январь выплачена 25 января). Налоговое ведомство указало, что в таком случае в разделе 2 расчета по форме 6-НДФЛ отражаются следующие данные:

Данные разъяснения поддерживаются в учетных решениях "1С:Предприятие 8".

Важно. Для корректного заполнения отчета 6-НДФЛ не забудьте отразить выплату заработной платы за последний месяц (июнь 2016 г.) в месяце фактической выплаты такой зарплаты (июнь или июль 2016г.). Отсутствие регистрации выплаты зарплаты за последний месяц на дату формирования отчета приведет к автоматическому заполнению строки 080 раздела 1.

Добрый день, мои дорогие коллеги. Вот и наступило время для сдачи отчетности по форме 6-НДФЛ за второй квартал 2016 года. Этот отчет на мой взгляд, является одним из самых проблематичных на сегодняшний день.

Добрый день, мои дорогие коллеги. Вот и наступило время для сдачи отчетности по форме 6-НДФЛ за второй квартал 2016 года. Этот отчет на мой взгляд, является одним из самых проблематичных на сегодняшний день.

Связано это с тем, что с самого начала не было каких-то четких указаний и инструкций по заполнению каждого раздела, каждой строки этой загадочной отчетности. После того, как все, с горем пополам, успели сдать этот отчет ФНС стала публиковать различные письма, с уточнением по заполнению формы. Письма были и в мае (Письмо ФНС России от 16.05.2016 N БС-4-11/8609, Письмо ФНС Росси от 16.05.2016 N БС-4-11/8568@) и в июне (Письмо ФНС от 14.06.2016 N БС-3-11/2657@)

Итог один, большинство бухгалтеров заполняет этот отчет на свой страх и риск, так как они это понимают.

В апреле я уже писала две статьи по поводу заполнения 6-НДФЛ в программе 1с ЗУП 8.2. Сегодня я решилась на продолжение. В котором добавлю в одном месяце выплату дивидендов. Кроме того, остается пример с материальной выгодой, ну и выплату отпускных и расчета за месяц я сделаю одной ведомостью, в отличие от предыдущего своего поста.

Обращаю Ваше внимание. В своих статья я рассказываю, КАК и ПОЧЕМУ ИМЕННО ТАК отчет заполняется в программе 1С ЗУП 8.2, стараюсь объяснить откуда программа берет те или иные данные.

Релиз конфигурации: Зарплата и Управление Персоналом, редакция 2.5 (2.5.107.1)

Ну что ж. Извините за столь длинное ведение. Приступим?

Итак, напомню. В ООО «Инком плюс» зарплата за март выплачивается в апреле и в разделе 2 формы 6-НДФЛ за первый квартал она не отражалась.

Начнем анализировать работу программы со второго раздела отчетности.

31.03.2016 г документом начисление зарплаты был произведен расчет за месяц:

В июне рассмотрим пример, который часто возникает у наших пользователей: попадают ли в расчет 6-НДФЛ начисленные и выплаченные дивиденды, ну и отправим одного человека в отпуск с выплатой отпускных и зарплаты одной ведомостью.

15 июня начислим и выплатим дивиденды учредителю:

17 июня рассчитаем сотрудницу в отпуск:

Начислим ей зарплату за отработанное в июне время:

И выплатим 17 июня все начисления по одной ведомости:

30 июня всем сотрудникам начислим зарплату:

Таким образом за июнь и выплачено:

Ну что ж. попробуем заполнить форму 6-НДФЛ. Начнем анализ с раздела 1. Для наглядности сформируем в программе отчет «Анализ НДФЛ» за полугодие:

Первый раздел формы 6-НДФЛ по ставке 13% заполнился автоматически вот так:

Как видим все данные соответствуют начислениям за первое полугодие. Также в этот раздел попадают и сведения по дивидендам.

Теперь посмотрим. как заполнился этот же раздел, н по ставке 35% (материальная выгода)

По ставке 35% тоже все соответствует начислениям. Особое внимание хочу обратить на строку 080.

Как и в прошлом квартале в эту строку попал НДФЛ. Который будет удержан из зарплаты, выплачиваемой в июле. Т.е. чисто теоретически, все вроде логично. Однако из письма ФНС России от 16.05.2016 N БС-4-11/8609, в котором даны разъяснения относительно заработной платы, начисленной за март, а выплаченной в апреле, следует что в строке 080 надо проставлять 0, так как обязанность по удержанию НДФЛ за текущий месяц у налогового агента еще не наступила.

А что же тогда 1С ЗУП? Почему программа заполняет эту строку? Давайте попробуем выплатить зарплату за июнь в июле и посмотрим, изменится ли что-то в отчетности. Формирую ведомость на выплату зарплаты и вновь перезаполняю 6-НДФЛ:

Ага, теперь строка 080 не заполняется, а вот строка 070 не изменилась, относительно предыдущего варианта. Т.о. получается, что тем бухгалтерам, которые торопятся сделать отчет в первых числах квартала. Когда зарплата за прошлый месяц еще не выплачена полностью, надо самостоятельно удалять сведения из строки 070.

Итак, с первым разделом разобрались. А что же второй раздел? Посмотрим, как заполнился он:

Итак, первый блок – это зарплата за март, полностью выплаченная 01 апреля. Дата удержания НДФЛ 01.04.2016 – это пятница. Значит дата перечисления НДФЛ – следующий РАБОЧИЙ день - это 04.04.2016.

Следующий блок – зарплата за апрель. Там не было ничего необычного, поэтому все совпадает с нашей таблицей. Рассмотренной выше.

Третий блок – это зарплата за май. Если помните. Там была премия, которая начислялась и выплачивалась 06 мая 2016 г. Однако обращаю ваше внимание, программа ставит всю сумму начислений за май, т.е. зарплату и премию в один блок, с датой фактического получения дохода 31.05.2016.

В июне были дивиденды и отпускник. Отчет по форме 6-НДФЛ программа заполнила вот так:

Вспоминаем, 15 июня были начислены и выплачены дивиденды в размере 100000,00 руб. Т.е. в программе все заполняется корректно.

А вот последние два блока – это зарплата и отпускные. Если помните. Мы начисляли и выплачивали их в один день-17.06.16. но программа разбила нам эту выплату на две: дата фактического получения отпускных – это день их начисления и выплаты. А вот дата фактического получения зарплаты – это последний день месяца, хотя дата удержания и перечисления НДФЛ это 17.06.16 и 20.06.16 соответственно.

Ну вот и все. Почти все понятно и логично. Остается немного странное впечатление от премии, выплаченной в начале мая и от заполнения строки 070, которую надо постоянно контролировать.

Общаясь с бухгалтерами, которые посещали различные семинары по вопросам заполнения 6-НДФЛ, читая все письма и пояснения ФНС я понимаю, что вопросов по заполнению этой отчетности еще много. Надеюсь к концу 2016 года все вопросы будут сняты.

Моя задача сейчас – это объяснить вам почему программа так заполняет этот отчет, откуда берется каждый показатель.

Извините за столь длинный пример. Спасибо, что смогли прочитать до конца.

Успехов вам в сдаче отчетности.

Ваш консультант, Буданова Виктория.

Здравствуйте, уважаемы посетители zup1c. Не так давно на страницах своего сайта я рассказывал о механизме учета и заполнения 6-НДФЛ для программ 1С ЗУП 3.1 (3.0) и 1С ЗУП 2.5. В этих статьях в частности шла речь о заполнении раздела 2 в 6-НДФЛ (рассмотрено несколько примеров), а точнее о том, что данные для заполнения этого раздела подбираются на основании «Даты удержания налога». т.е. значения в строке 110.

Правила заполнения 2 раздела 6-НДФЛ. начиная с отчетности за 9 месяцев 2016 года ,в 1С ЗУП поменялись (на основании письма ФНС от 09.08.2016 № ГД-4-11/14507 пункт 3 ). Теперь данные для заполнения во 2 раздел 6-НДФЛ подбираются на основании «Срока перечисления налога», т.е. даты в строке 120.

В этой статье на простом примере я покажу в каком случае это изменение в порядке заполнения 2 раздела может привести к отличию от варианта заполнения 2 раздела по старым правилам. Пример я буду рассматривать в программе 1С ЗУП 3.1 (3.0), но этот же принцип работает и в ЗУП редакции 2.5, поэтому статья актуально и для тех, кто ещё не перешел на новую редакцию программы (Более подробно о переходе с ЗУП 2.5 на 3.0 можете почитать здесь )

Заполнение 2 раздел 6-НДФЛ в 1С ЗУП по сроку перечисления налога

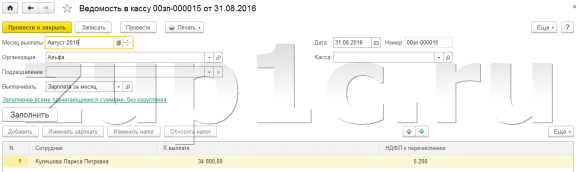

Итак, давайте рассмотрим пример. По условиям примера зарплата в организации выплачивается в последний день месяца. Для упрощения я принял работы с 01.08 одну сотрудницу, которой начислил зарплату за Август и выплатил её 31.08.

Давайте сразу подумаем какая группа строк попадет во 2 раздел 6-НДФЛ по итогам выплаты зарплаты за Август по этой сотруднице.

100 – 31.08.2016 (для дохода с кодом 2000, а у сотруднице только такой доход, «дата фактического получения дохода» всегда последний день месяца, за который начислен доход)

110 – 31.08.2016 (так как выплаты выполняется в последний день месяца)

120 – 01.09.2016 (следующий день после удержания НДФЛ, т.е. значения в строке 110)

130 – 40 000 (полученный доход)

140 – 5 200 (удержанный НДФЛ)

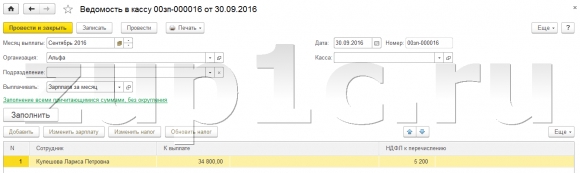

После этого аналогичным образом я начислил зарплату сотруднице за Сентябрь и отразил выплату этой зарплаты также в последний день месяца – 30.09.2016.

Давайте также распишем группу строк для 2 раздела 6-НДФЛ.

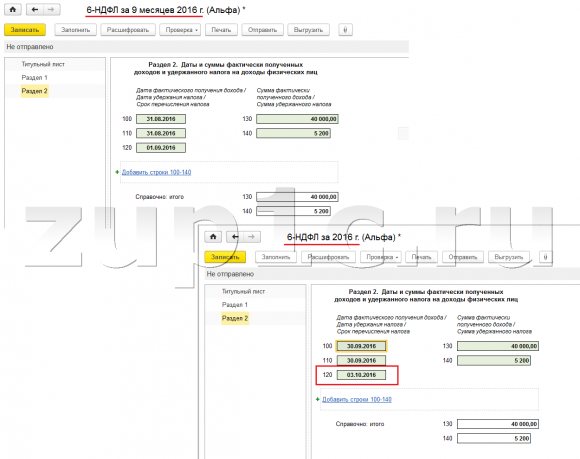

120 – 03.10.2016 (с учетом выходных дней – 1 и 2 октября выходной)

По старым правилам эти две группы строк попали бы во 2 раздел отчета 6-НДФЛ за 9 месяцев 2016 года. поскольку по старым правилам анализируется дата в 110 строке, а даты в 110 строке у этих групп строк относятся к 3 кварталу. Но по новым правилам анализируется строка 120 (срок перечисления), а срок перечисления у второй группы строк относится к 4 кварталу (03.10). Поэтому по новым правилам вторая группа строк из этого примера (НДФЛ с зарплаты за Сентябрь), попадет во 2 раздел отчета 6-НДФЛ за 2016 год .

Таким образом, при заполнении и проверке заполнения регламентированного отчета 6-НДФЛ учитывайте эту новую особенность заполнения 2 раздела.

С нового 2016 года была введена новая форма документа. Для бухгалтеров первоначально казалась, что это новая головная боль. Новая 6-НДФЛ никому не известна и вызывала много вопросов.

Сама форма напоминает собой 2-НДФЛ, но отличает 6-НДФЛ от привычной 2-НДФЛ тем, что заполняется по всему штату сотрудников. И сдаётся ежеквартально. Используя эту инструкцию по заполнению 6-НДФЛ, можно быстро и без проволочек заполнить отчетность.

Данная форма отчетности 6-НДФЛ была законодательно прописана НИ для организаций и индивидуальных предпринимателей, у которых в штате числятся сотрудники. Если штат сотрудников 24 человека, работодатель заполняет 6-НДФЛ на бумажном бланке. Затем, отправляет в налоговую инспекцию, либо по почте, либо непосредственно сотруднику НИ.

Если в штате боле 25 человек, здесь уже форма заполняется и отправляется в электронном виде. Подтверждением о принятии отчетности, является автоматический ответ, отчетность 6-НДФЛ попала в базу данных налоговой инспекции.

Итак, новую форму отчетности 6-НДФЛ заполняют работодатели, имеющие сотрудников, свыше 1 человека, необходимо предоставлять эту отчётность ежеквартально в НО.

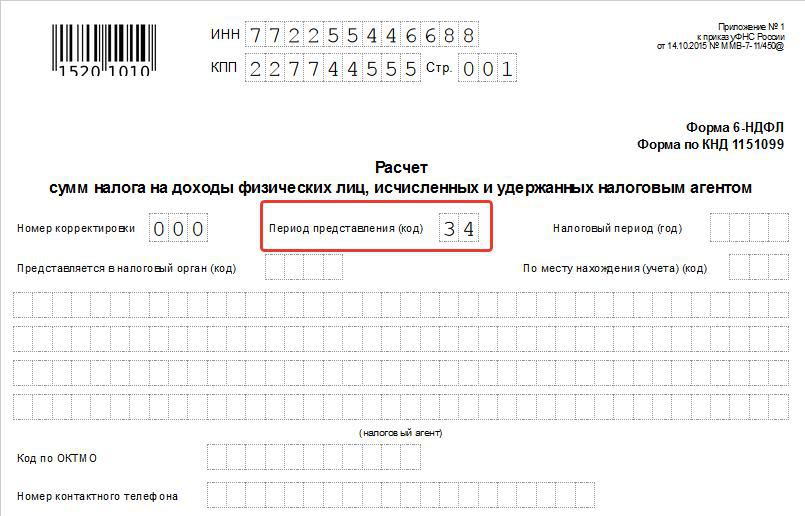

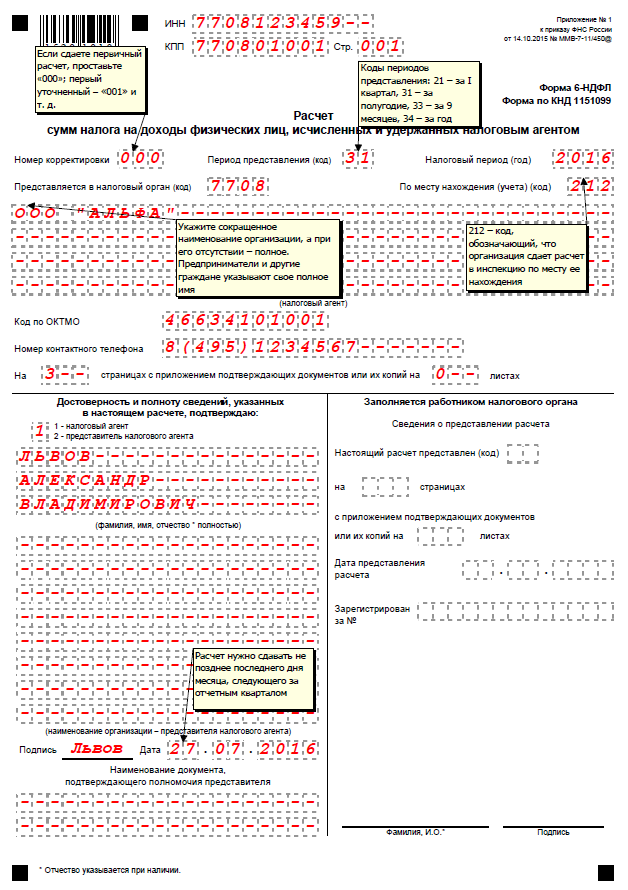

Как заполнить 6-НДФЛТак как это новый документ, бухгалтера организаций могут столкнуться с рядом проблем по заполнению. Первое что делается в любом документе, это заполняется шапка документа. В нашем случае заполнение будет происходить с титульного листа. Наша инструкция по заполнению формы 6 НДФЛ будет ввиду пошагового заполнения:

Сначала заполняются реквизиты организации. Затем указывается порядковый номер отчетности, если она сдаётся первый раз, значит ставятся – 000.

Если в отчетности были корректировки – 001 и т.д. по количеству корректировок.

Следующим этапом, указывает налоговый отчетный период, отчетный год, код налогового органа, код по месту регистрации налогового учёта.

Поле «место нахождение учёта» показывает, какая именно организация сдаёт 6-НДФЛ. У каждой организации указан свой код, его можно посмотреть в приложении №2 к инструкции по заполнению 6-НДФЛ.

Место учета Российской компании

Филиала Российской компании

Очень крупные организации

Затем, указывается фамилия, имя, отчество налогового агента. Того, кто представляет эту форму, указывается контактный телефон.

Если форму заполняет и предоставляет сам руководитель организации (налоговый агент) нужно указать –1. Если отчётность сдаёт представитель, то ставится –2.

Заполняется поле – ОКТМО. (Общероссийский классификатор территорий муниципальных образований).

Получите 200 видеоуроков по 1С бесплатно:

Нужно знать какой номер проставляется за отчетный период. В таблице указаны номера периодов:

Затем, заполняем название организации или предпринимателя так, как указано в документах. Если прописано сокращение название пишется именно так.

Если заполнены все эти реквизиты и название компании, значит первый (титульный) лист оформлен.

Следующим этапом идет заполнение разделов 1 и 2.

Правильность заполнения разделов 1 и 2

Сами по себе разделы имеют отличия не только в нумерации (кодах) строк, но и в оформлении. В первом разделе указываются суммы нарастающим итогом за весь отчетный период. Например, если отчетность сдается за 3 квартал, значит там указаны суммы за все три квартала.

Обязательно при заполнении строки 010 нужно указать сумму подоходного налога. Он составляет 13 %.

В строке 020 — проставляются начисленные доходы по всем сотрудникам. Строка 030 отображает суммы, налоговых вычетов. В пункте 040 указывается сумма исчисленного дохода. Строка 045 заполняется в том случае, если были начислены дивиденды. Иначе если таковых нет, то проставляется прочерк.

В строчке 050 указывается сумма фиксированного авансового платежа. В этой строке отображаются данные, если организация или предприниматель воспользовалась услугами найма работников и выплачивали авансы с суммы дохода организации. В строке 060 указывается количество людей (штатное расписание), которые получили заработную плату.

070 отражает данные об удержании налога. 080 как правило, указываются суммы налога, которую налоговый агент (организация) не удержали. А строка 090 отражается сумма налога, которую работодатель вернул.

На этой строке раздел 1 заканчивается. Сама 6 НДФЛ инструкция по заполнению раздела 2 не покажется трудной, когда уже будет заполнен раздел 1.

Начинается второй раздел со строки 100. Она фиксирует данные по датам. Когда конкретно была выплачена заработная плата сотрудникам и когда было произведено удержание подоходного налога. Этот раздел включает конкретно отчетный период (квартал), за который предоставляется отчетность.

Строки 100 по 120 это даты удержаний и начислений заработной платы и подоходного налога. В строках 130 и 140 указываются суммы фактического и начисленного доходов. Отражается по всем отчетным месяцам.

Заполнение 6-НДФЛ, не представляется трудным, если внимательно пользоваться инструкциями по заполнению. Но имеет свои нюансы, как и все бухгалтерские документы. При возникновении трудностей, налоговики смогут разъяснить и пояснить как правильно выйти из положения.

Важно не забывать, что при несвоевременной сдачи отчетности в налоговый орган, организации грозят штрафы. Штрафы могут быть таким, что на организацию ляжет арест расчетных счетов. Штрафы будут выписаны не только компании в целом, но и конкретно руководителю. Так, что своевременная сдача очередной отчетности, убережет компанию от лишних расходов в виде штрафов и пени.

Закажите услугу по составлению отчетности онлайн:

Налоговым агентам впервые предстоит отчитаться по форме 6-НДФЛ до 4 мая 2016 г. (30 апреля 2016 г. выпадает на выходной день, с 1 мая 2016 г. по 3 мая 2016 г. – праздничные дни). Инструкция по заполнению формы 6-НДФЛ не содержит ответы на многие вопросы, возникающие в процессе заполнения данной формы. В преддверии сдачи отчетности налоговая служба выпустила ряд разъясняющих писем по заполнению формы 6-НДФЛ в нестандартных ситуациях.

Ежеквартальная форма 6-НДФЛ (приведена в приложении № 1 к приказу ФНС России от 14.10.15 г. № ММВ-7-11/450@) состоит из титульного листа (стр. 001), раздела 1 «Обобщенные показатели» (далее – Раздел 1) и раздела 2 «Даты и суммы фактически полученных доходов и удержанного НДФЛ» (далее – Раздел 2).

Расчет по форме 6-НДФЛ заполняется на отчетную дату, соответственно на 31 марта, 30 июня, 30 сентября, 31 декабря соответствующего налогового периода.

Основой для заполнения формы 6-НДФЛ являются начисленные и выплаченные доходы физическим лицам, предоставленные им налоговые вычеты, а также информация по суммам исчисленного и удержанного НДФЛ. Инструкция по заполнению формы 6-НДФЛ приведена в приложении № 2 к приказу ФНС России от 14.10.15 г. № ММВ-7-11/450@.

Вкратце обозначим основные моменты, которые следует учитывать при формировании данного раздела.

Как правило, заполнение Раздела 1 формы 6-НДФЛ на практике не вызывает вопросов.

Раздел 1 заполняется нарастающим итогом с начала налогового периода (квартала) по соответствующей налоговой ставке НДФЛ.

В случае если налоговый агент осуществлял выплаты работникам в течение налогового периода, облагаемые по разным ставкам (например, заработная плата (13%), сумма экономии на процентах при получении заемных средств в части превышения размеров (35%), указанных в п. 2 ст. 212 НК РФ), то и Раздел 1 (за исключением строк 060 – 090) будет заполняться отдельно для каждой из ставок налога.

При этом итоговые показатели по всем ставкам НДФЛ (отражаются по строкам 060 – 090 Раздела 1) заполняются на первой странице формы.

В данном разделе по строкам 010 – 060 приводятся обобщенные показатели.

Практические вопросы вызывает заполнение строки 060 – количество физических лиц, получивших в налоговом периоде облагаемый НДФЛ доход.

При формировании данной строки следует учитывать, что при увольнении и приеме на работу в течение одного налогового периода одного и того же физического лица количество физических лиц не меняется. Проиллюстрируем это на примере.

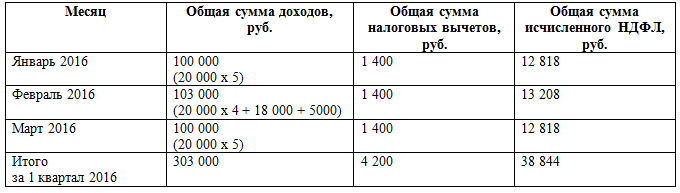

Работникам АО «Цветочек» был начислен доход (заработная плата) за I квартал 2016 г.

Предположим, что в мае 2016 г. двое работников уволились, а в июне 2016 г. трудоустроено 4 работника, двое из которых были уволены в мае 2016 г.

Все значения приводятся нарастающим итогом с начала налогового периода.

В Разделе 2 расчета за соответствующий отчетный период отражаются те операции, которые осуществлены за последние три месяца этого отчетного периода.

В Разделе 2 приводятся следующие показатели:

Строка 100 Раздела 2 «Дата фактического получения дохода» заполняется с учетом положений ст. 223 НК РФ, строка 110 Раздела 2 «Дата удержания налога» – с учетом положений п. 4 ст. 226 и п. 7 ст. 226.1 НК РФ, строка 120 Раздела 2 «Срок перечисления налога» – с учетом положений п. 6 ст. 226 и п. 9 ст. 226.1 НК РФ (письма ФНС России от 25.02.16 г. № БС-4-11/3058@, от 13.11.15 г. № БС-4-11/19829).

Дата фактического получения дохода зависит от вида дохода. Например, для оплаты труда по трудовому договору (заработная плата) датой фактического получения дохода будет являться последний день месяца, за который начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (абзац 1 п. 2 ст. 223 НК РФ). А для командировочных выплат – последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки (п.п. 6 п. 1 ст. 223 НК РФ);

Согласно п. 4 ст. 226 НК РФ налоговые агенты обязаны удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных данным пунктом.

Таким образом, информация по строке 110 «Дата удержания налога» отражается в соответствии с п. 4 ст. 226 НК РФ. Это означает, что налоговые агенты обязаны удержать сумму НДФЛ из доходов налогоплательщика при их фактической выплате;

Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода. При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты;

Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100 – 140 заполняются по каждому сроку перечисления налога отдельно.

При заполнении данной формы возникают спорные вопросы, ответы на которые не дает Инструкция по заполнению формы 6-НДФЛ. Пробел восполняют письменные разъяснения чиновников, приведенные в письмах ФНС России (от 30.03.16 г. № БС-3-11/1355@, от 28.03.16 г. № БС-4-11/5278@, от 24.03.16 г. № БС-3-11/5106@, от 23.03.16 г. № БС-4-11/4901@, от 18.03.16 г. № БС-4-11/4538@, от 2.03.16 г. № БС-4-11/3460@, от 26.02.16 г. № БС-3-11/794@, от 25.02.16 г. № БС-4-11/3058@).

Рассмотрим на примерах заполнение строк в Разделе 2 формы 6-НДФЛ.

В письме ФНС России от 25.02.16 г. № БС-4-11/3058@ даны следующие разъяснения по данному вопросу.

В случае, если работникам начисленная заработная плата за март 2016 г. выплачена 7.04.2016 г. а НДФЛ перечислен 8.04.2016 г. то данная операция подлежит отражению в Разделе 1 расчета по форме 6-НДФЛ за I квартал 2016 г. При этом налоговый агент вправе не отражать операцию в Разделе 2 расчета по форме 6-НДФЛ за I квартал 2016 г.

Данная операция будет отражена при непосредственной выплате заработной платы работникам в расчете по форме 6-НДФЛ за I-е полугодие 2016 г.

В аналогичном порядке отражаются операции, начавшиеся в одном календарном году, а завершенные в другом календарном году.

Начисленная заработная плата работникам АО «Лютик» выплачена:

В Разделе 1 формы 6-НДФЛ за I квартал 2016 г. подлежит отражению начисленная заработная плата за I квартал 2016 г.

Поскольку заработная плата за декабрь 2015 г. выплачена работникам в декабре 2015 г. и в том же месяце удержана и перечислена в бюджет сумма НДФЛ, то ни в Раздел 1, ни в Раздел 2 данная информация не попадает.

Иная ситуация с выплаченной заработной платой за март 2016 г. в апреле 2016 г. В этом случае заработная плата будет отражена в Разделе 1 формы 6-НДФЛ за I квартал 2016 г. а в Разделе 2 только за II квартал 2016 г.

Фрагмент Раздела 2 за I квартал 2016 г. представлен в таблице.

По строке 120 указывается срок перечисления налога в соответствии с п. 6 ст. 226 НК РФ. Это означает, что налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты дохода (п. 6 ст. 226 НК РФ). Например, при перечислении заработной платы за январь 2016 г. – 9 февраля 2016 г. крайний срок для перечисления НДФЛ – 10 февраля 2016 г.

На практике может возникнуть ситуация, когда работнику досрочно выплачивается заработная плата.

Работникам АО «Лютик» выплачена заработная плата за январь 2016 г. 25 января 2016 г.

В этой ситуации, по мнению налогового ведомства, должны быть заполнены следующие показатели Раздела 2 (письмо ФНС России от 24.03.16 г. № БС-3-11/5106@):

Однако подобное заполнение может вызвать проблемы с программой подготовки заполнения формы 6-НДФЛ. Дело в том, что в программные продукты (например, программа «Налогоплательщик») заложен проверочный алгоритм корректности заполнения формы (письмо ФНС России от 10.03.16 г. № БС-4-11/3852@). Предусмотренные внутриформенные контрольные проверки не допускают возможности превышения строки 100 над строкой 110. То есть дата удержания НДФЛ не может быть ранее даты получения дохода. Вместе с тем никаких штрафных санкций к налоговому агенту не будет применено при досрочном перечислении суммы НДФЛ (письмо ФНС России от 29.09.14 г. № БС-4-11/19716).

В данной ситуации, по нашему мнению, более корректным заполнение Раздела 2 будет выглядеть следующим образом:

При выплате заработной платы датой получения дохода является последней день месяца, за который она выплачивается (п. 2 ст. 223 НК РФ). Это означает, что и сумма НДФЛ не может перечисляться в бюджет до окончания того месяца, за который начислена зарплата. И удержать налог можно со следующей выплаты работнику (например, 15.02.2016 г.), а перечислить – на следующий день (16.02.2016 г.).

Отдельные вопросы, связанные с заполнением Раздела 2 формы 6-НДФЛ

В случае если работнику 1.03.2016 г. выплачивается доход в натуральной форме, то данная операция отражается в строках 020, 040, 080 Раздела 1 и строках 100–140 Раздела 2 расчета по форме 6-НДФЛ за I квартал 2016 г.

В Разделе 2 данная операция должна быть отражена следующим образом:

В случае если организация производит выплату физическим лицам дивидендов только во II квартале, то расчет по форме 6-НДФЛ представляется налоговым агентом в налоговый орган за полугодие, девять месяцев и год соответствующего налогового периода. При отсутствии выплат в III и IV кварталах налоговым агентом заполняется только Раздел 1 расчета по форме 6-НДФЛ за девять месяцев и год соответствующего налогового периода, Раздел 2 расчета в данном случае не заполняется (письмо ФНС России от 23.03.16 г. № БС-4-11/4958@).

Непредставление формы 6-НДФЛ в налоговый орган по месту учета карается штрафом в размере 1000 руб. за каждый полный или неполный месяц со дня, установленного для его представления (п. 1 ст. 126 НК РФ).

За каждый представленный документ, содержащий недостоверные сведения, налоговому агенту грозит штраф в размере 500 руб. (п. 1 ст. 126.1 НК РФ). При этом налоговый агент освобождается от ответственности в случае, если им самостоятельно выявлены ошибки и представлены налоговому органу уточненные документы до момента как он узнал об обнаружении налоговым органом недостоверности содержащихся в представленных им документах сведений (п. 2 ст. 126.1 НК РФ).

Одним из видов наказания за непредставление расчета сумм НДФЛ также является блокировка счетов налогового агента в банке и переводов его электронных денежных средств, если просрочка представления такого расчета составляет более 10 рабочих дней (п. 3.2 ст. 76 НК РФ).

Ирина Стародубцева, аудитор-эксперт, Компания «РосКо – Консалтинг и аудит». "ФИНАНСОВАЯ ГАЗЕТА" N 16 (1251), 28 апреля 2016 года